经纪人对二手房价格形成机制的影响

——基于链家数据的研究

2018-09-07杨现领许海波

杨现领 许海波

一、引言与文献评述

与普通商品交易市场不同,住宅作为家庭消费品中异质性最高、交易频率最低的商品,其市场具有典型的信息不完全和不对称性。这就需要经纪人协助买卖双方降低搜索成本,促成双方匹配。近年来,我国房地产业发展迅速,全国各地区房价不断攀升,尤其是北京、上海、杭州、深圳等大城市上涨幅度尤为迅速。随着房地产市场的持续升温,房屋价格的持续上涨引起了社会各界广泛的关注,经纪人在房屋价格形成过程中所起的作用也越来越受到重视。

国外关于经纪人在房屋交易过程中作用的研究有很多,Jud和 Frew(1986)[1]根据美国 1977 年 MLS(Multiple Listing Services)和 FSBO(For Sale By Own⁃er)系统的房屋成交数据比较研究了经纪人的参与对房屋挂牌价的影响。研究发现,经纪人的参与提高了房屋的挂牌价;Benjamin 和 Chinloy(2000)[2]采用线性Probit模型对房屋异质性和经纪人因素进行回归,检验了经纪人的两种营销策略对房屋挂牌价格的影响。他们的研究发现,经纪人会为了加快房屋销售的速度而实行低挂牌价策略,也会为了获取高的成交价在挂牌时将价格定高。学者们认为,经纪人对交易过程的影响还体现在交易持时上,Baryla和Zumpano(1995)[3]建立了基于搜寻理论框架的模型,通过对经纪人成交和自行成交数据的对比研究发现,本地首次购房者及外地购房者比有经验的购房者搜寻时间更长,由于工作地变动导致的购房者搜寻时间更短。而经纪人的参与能够降低所有购房者的搜寻时长,提高市场效率。国内这方面的研究非常少见,目前仅我国台湾和香港有学者对价格的分散度做过研究,如林祖嘉(1994)[4]认为住宅市场的价格与买卖双方的搜寻行为有着密切的关系,搜索后市场均衡价格的分散度要比搜寻前市场均衡价格的分散度更低,即买卖双方的搜寻行为会使价格更加收敛;廖仲仁和张金鹗(2006)[5]利用特征价格模型的残差对是否有经纪人参与房屋的价格分散度进行了比较研究,其研究样本是台北的成交房源,研究发现成交房源的成交分散度显著低于挂牌价分散度,作者同时对比了经纪人参与成交房屋和自行成交房屋的价格分散度,发现有经纪人参与的房屋价格分散度更低,经纪人能够发挥其信息优势从而进行更有效的定价和搜寻。

国内外学术界关于经纪人对房屋价格的影响研究仍存在以下不足之处:第一,大部分研究中对房屋价格的分析,其研究样本通常只是单一的挂牌价或成交价,然而这两种价格都仅仅只是价格的一部分。房价在房屋挂牌时产生,在搜寻过程中发生变化,这种动态变化未被揭示出来。第二,经纪人对价格影响机制的研究,一般是从结果上对比通过经纪人成交和自行交易的价格分布和交易效率的差异,这种方法一方面忽略了两种交易方式中购房者和卖方本身的差异,另一方面几乎没有对经纪人在挂牌、搜寻过程中的具体行为影响进行研究,从而无法解释经纪人行为到底如何影响价格的形成。

基于这些不足,本文采用链家在2016年9月到2017年10月期间北京市34个商圈的挂牌房源、经纪人行为等数据,对经纪人参与下北京二手房交易市场的价格形成机制进行深入探讨。首先以作业流程还原经纪人在价格形成各环节中的作用机制;然后利用特征价格模型描述不同市场行情下房源的挂牌及成交价格;最后利用COX比例风险率模型分析经纪人行为对房源成交价和交易效率的影响。

全文首次揭开经纪行业的神秘面纱,真实还原了经纪人在房屋交易中的行动,详细阐述了房产经纪人在挂牌、聚焦、带看、成交等环节的作业流程,意在打破学术界乃至社会对经纪人作业方式的认知局限。考虑到国内市场行情对房地产的影响较大,本文选取了市场行情上升明显和较平稳的两个阶段的数据进行对比分析。本文并非简单地研究房屋交易过程中的成交价或挂牌价等单一价格,而是将房屋整个交易过程作为整体进行分析,研究房屋价格的动态变化过程。此外,本文还研究了经纪人对这一变化过程的影响机制,采用COX比例风险模型分析,详述了经纪人从房屋挂牌开始,在房屋匹配和房屋交易达成过程中所起的作用,解释了经纪人行为到底如何影响价格的形成。文末基于实证研究结果对相关管理人员和经纪机构提出了可行性建议,对房屋交易市场的可持续健康发展和今后的学术研究都有着十分重要的意义。

本文余下部分安排如下:第二部分介绍了二手房买卖经纪人的作业流程;第三部分描述了研究中所采用的数据及实证模型;第四部分分析实证结果;第五部分为总结和建议。

二、经纪人作业流程分解

房屋交易市场非常复杂,经纪人在交易过程中的作业方式也会随市场行情的变化而改变。为研究经纪人在房屋交易过程中对房价动态变化过程的影响,我们首先需要了解经纪人作业中有哪些具体工作环节会对房价产生影响。以链家经纪人作业为例,交易过程中经纪人可能对价格进行影响的作业环节依次为:挂牌、聚焦、带看和成交。

(一)挂牌

挂牌标志着一个房源进入市场出售,首次挂牌时的价格称为首次挂牌价。首次挂牌价的形成机制是:经纪人结合所掌握的市场信息,包括最近成交价、在售房源成交周期、成交价变化趋势等,向卖方提出挂牌建议;卖方根据自己对房屋价值、交易成本、市场行情的评估,结合经纪人建议综合考虑决定首次挂牌价。

在市场由上行转变为稳定或下行周期时,经纪人会对挂牌房源进行“限价”,即对房屋的总价或者单价进行一定的上限限制。总价或者单价超过上限的房屋,可以挂牌但不能在APP上展示,只能出现在后台房源数据库中。

首次挂牌价的制定非常重要,将直接影响房屋是否可以吸引买家到来,也是买卖双方进行讨价还价的重要基准。超过限价的挂牌房源只能依靠经纪人主动推广才能带来曝光,相对来说不容易成交。理论上讲,经纪人的“限价”策略会使房源整体上向市场真实价值①市场真实价值:文中房屋的市场真实价值指在由房屋的室厅数目、建筑面积、建筑类型、装修、朝向、楼层、房龄、地理位置、周边环境等自然属性和是否贷款、房屋所处状态、小区物业费等社会属性综合影响下的价值,具体值由SUR模型预估的市场真实价格表示,详情见公式(3)。回归,从而影响最终的房价。

(二)聚焦

在房屋成功挂牌之后,经纪人会根据经验在当前所有处于有效挂牌状态的房屋中选取高性价比或者急售的房屋进行“聚焦”。聚焦的过程如下:首先由负责房源维护的经纪人提出聚焦申请,由该房源所在商圈的商圈经理审批。审批通过后,房源在APP上显示为“优选”房源,聚焦房源将得到包括该房源所在商圈在内的整个大区的经纪人在内部进行推广和客户匹配(这一点是聚焦房源和非聚焦房源的核心差异)。也就是说,在经纪机构里,一旦房源被聚焦,就意味着该房源在短时间内将获得更大范围内、更多经纪人的推广和客源曝光。房屋“聚焦”的有效周期一般为一周,一周后商圈将重新对所有房源进行评估,选出聚焦房源。但优质急售房源一般第一周就会被定为聚焦房源,因此本文着重考虑房屋挂牌一周内聚焦情况对出售情况的影响。

理论上,“聚焦”是经纪人的一种筛选机制,对房源后续的约看、带看及房屋成交产生重要的影响。根据经纪人的作业原理,越接近市场真实价值的房源越容易成为“聚焦”房源,聚焦房源往往成交率高,成交周期短。

(三)带看

经纪人的下一个作业环节是“带看”。带看包括几个子作业环节:第一步,经纪人通过网络端口、门店接待、老客户挖掘等获取客源,并与房源进行预匹配;第二步,经纪人针对预匹配的房源和客源,约定带看时间,带客实地看房评估;第三步,经纪人结合买方客户对带看房源的反馈、出价与卖方客户进行意向沟通。

首次挂牌定价、是否聚焦都会影响房源首次带看到来的时间、带看的次数以及带看持续的时间。理论上讲,首次挂牌定价越高,带看可能越少,首次带看的到来也可能会越晚。因此,对于首次挂牌价过于高估的房源,在带看过程中将伴随着房源的调价,卖方客户通过经纪人的带看反馈重新建立销售价格预期,将价格调整到更合理的区间,从而促进后续的成交。

(四)成交

带看匹配成功的买卖双方,经纪人将对其进行最后的成交撮合。在此之前,价格往往已经由首次挂牌价经过数次调整形成末次挂牌价,买卖双方基于末次挂牌价由经纪人进行价格协商,协商后达成一致,形成最终的成交价格。房屋自挂牌之日起到成交日期之间的时间差,称为房屋的市场交易持时(time on market,TOM),后文简称TOM。

综合来说,经纪人对房价的作用机制主要体现在4个环节:一是在挂牌阶段通过释放市场信息影响业主预期,甚至实行“限价”策略直接影响首次挂牌价格;二是通过“聚焦”策略影响不同房屋的带看密度及成交,从而影响最终的成交价格分布;三是在带看阶段,通过向卖方客户持续反馈买方客户数量及出价信息影响价格,促成调价;四是在谈判环节进行价格协商形成最终成交价格。在这4个环节上,首次挂牌价是最终价格形成的基础,聚焦影响带看,带看可能伴随调价,而匹配成功后的价格谈判形成最终的成交价格。

基于这一分解的作业流程,我们对经纪人的价格影响机制提出以下假设:

假设1:市场景气程度不同时,经纪人对首次挂牌价的影响不同,市场稳定或下行时,经纪人更能够在首次挂牌时协助卖方客户制定合理的价格。

假设2:首次挂牌价制定后,“聚焦”将使得首次挂牌定价合理的房源获得更快的成交,从而改变成交样本的价格分布,使价格更加收敛。

可以看到,这两个假设只涉及作业1和2环节,这是由于价格形成过程周期长,且过程中经纪人与客户相互作用复杂,因此本文主要关注前两个环节,而将第3、4环节的研究作为后续的研究方向。

以上两个假设均涉及一个核心定义,即房源的合理价格,本文采用特征价格模型(Hedonic Model)来为房源计算一个合理价格,并基于此价格对这两个假设进行验证。具体而言,本文的研究分为三步:第一步,构建二手房特征价格模型,为房源确定一个合理价格;第二步,基于实际价格与合理价格之差即模型残差分析价格分散度,验证第一个假设;第三步,利用生存分析方法分析经纪人行为等因素对房屋交易的影响,验证第二个假设。

三、COX比例风险模型

(一)生存分析方法

生存分析方法(Survival Analysis)来源于医学领域关于病人存活率的研究,是研究个体生存时间和众多影响因素影响规律的一种统计分析方法。生存时间是某事件从起点时间开始到被观测对象出现终止事件为止所经历的时间,如医学中的疾病从“确诊”到“死亡”、电子产品从“开始使用”到“出现故障”等都可以称为生存时间(彭非和王伟,2004[6])。以二手房房屋买卖为例,从“挂牌”到“售出”,房屋的生存时间(交易持时)数据分为完整数据和截尾数据两种:当房屋在观测时间内售出,则为完整数据;若观测时间内,房屋并未售出,那么只知道房屋的生存时间大于我们的观测时间,这种数据称为截尾数据。

生存时间受随机因素的影响,和任何随机变量一样都会形成一个分布。生存时间的分布通常用生存函数、概率密度函数和风险函数来刻画,这三个函数在数学上是等价的。对风险函数的分析通常用非参数模型、参数模型和半参数模型等方法。非参数法常用于估计未知的风险函数,比较常用有Kaplan⁃Meler法、寿命表法和对数秩法;常见的参数模型有指数回归模型、Weibull回归模型、对数logistic回归模型等;常用的半参数模型有Cox相对风险模型、比例风险模型等。

在房屋确定在市场进行出售,即房屋挂牌之后,业主、经纪人、购房者等会对房屋进行一系列的动作,这些动作与房屋交易持时、房屋能否售出都有关系。如果数据存在截尾数据,我们想要分析这些动作因素对于房屋交易持时的影响,通常可以选择COX比例风险率模型进行研究。

(二)COX比例风险模型

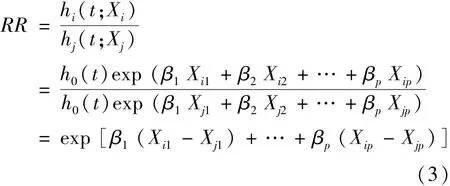

COX比例风险模型(COX Proportional Hazard Model)是一种半参数模型,由英国著名统计学家D.R.Cox(1972)[7]提出,主要研究对象是生存时间及其协变量之间的关系。COX比例风险率模型允许截尾数据的存在,可以同时分析众多因素对生存时间的影响(武阳丰等,2007[8])。设有n名胃癌病人,对第i个病人有(Ti,δi,Xi)。其中,Ti表示该病人的生存时间;δi为截尾标识变量,若为截尾数据,δi=1,否则δi= 0;Xi=(xi1,xi2,…,xip)′,表示影响病人i生存时间的p维变量。那么,COX比例风险率模型的一般形式可以表示为:

其中,h(t;X)表示受变量X影响的病人在t时刻的死亡风险函数;h0(t)为X=0时的基准风险函数;β=(β1,β2,…,βp),表示相应的因变量X的回归系数。第i个个体的风险率为:

任意两个个体的风险函数之比称为相对危险度(relative risk,RR)或相对风险比:

相对风险比不随时间的变化而发生变化,即在协变量的不同状态下,个体的风险比例在不同时间点为常数。

四、数据说明与模型方法

(一)数据说明

本文模型所用数据分为挂牌房源数据和经纪人行为数据两部分,两部分数据均来自北京链家网,下面是对两部分数据的详细介绍。

1.挂牌房源数据。

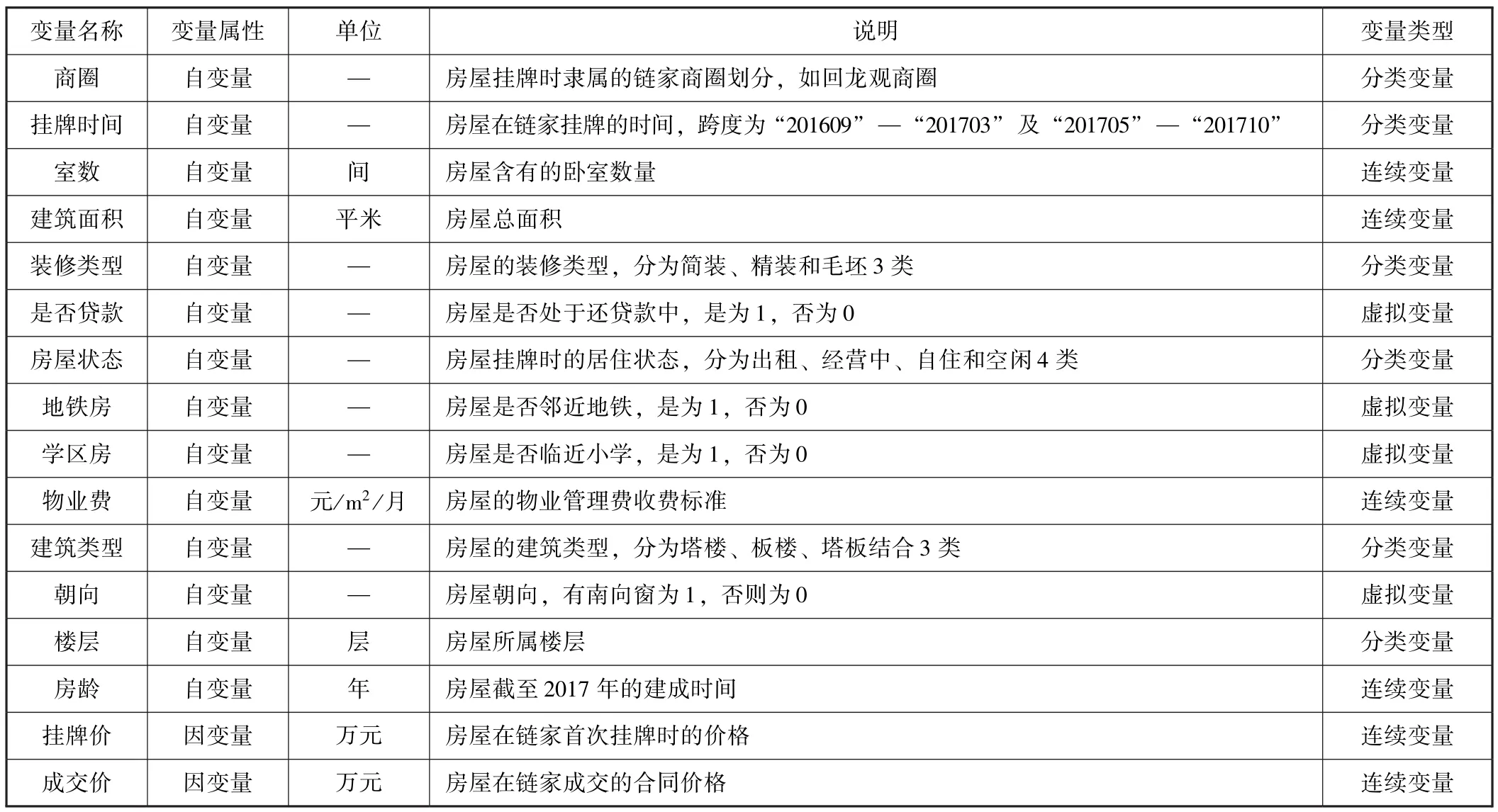

特征价格模型需要详细的挂牌房源数据。挂牌房源数据为2016年9月至2017年10月北京链家的所有挂牌房源数据,该时间段链家挂牌房源共354 506套,成交房源66 665套,成交率为18.8%。354 506套挂牌房源中,本文选取可以在链家网APP展示的161 750套房源进行分析。数据清洗过程中对存在数据缺失、错误的房源进行剔除,共剔除71 279套房源,剩余90 471套。从中选取数据量大的城六区及昌平区、单个商圈成交房源量超过200的34个商圈,共32 334套房源。考虑到北京房屋交易市场易受政策影响,而2017年3月17日北京市政府出台了严厉的限购政策,二手房交易从市场上行期转变为市场稳定期,由于2017年5月5日前链家系统中的房源聚焦数据无法观测到,且2017年3月17日至2017年5月5日期间政府刚刚出台一系列政策,市场具有一定的滞后性,市场还不够稳定,因此,我们删除了该时间段的2 703条数据。因此我们将数据分为2段:2017年3月17日前和2017年5月5日后,下文简称为317前和317后。317前房源共20 095套,317后房源为9 536套。所涉及的变量如表1所示。

表1 房源变量说明表

为捕捉挂牌时间对价格的影响,取房源挂牌月份作为分类变量加入;另外,房屋的朝向因窗数及朝向差异性非常大,为方便,处理房屋朝向变量为虚拟变量,将有南向窗的房源统一为南向房源,其余为非南向房源。这些变量的描述性统计如表2所示。

表2 房源变量描述性统计

续前表

2.经纪人行为数据。

房源挂牌后,经纪人开始匹配、带看、撮合的过程,这一过程包括几个典型的作业环节,我们在第二部分介绍过。基于这一作业流程,本文采用的能够反映经纪人行为的变量为:

(1)是否聚焦。房源是否被经纪人列为聚焦房源。

(2)带看密度。衡量经纪人在单位周期内的带看量,即搜寻密度,搜寻密度越大,房屋接下来成交的可能性越大。

除了这些经纪人行为变量外,房源本身的挂牌价和挂牌价偏离度也会影响其成交可能性,其中挂牌价偏离度衡量的是房源挂牌价偏离真实市场价值的程度,偏离程度越大,房屋越不容易成交,这里的房源真实市场价值的代理变量由第一步的特征价格模型给出。

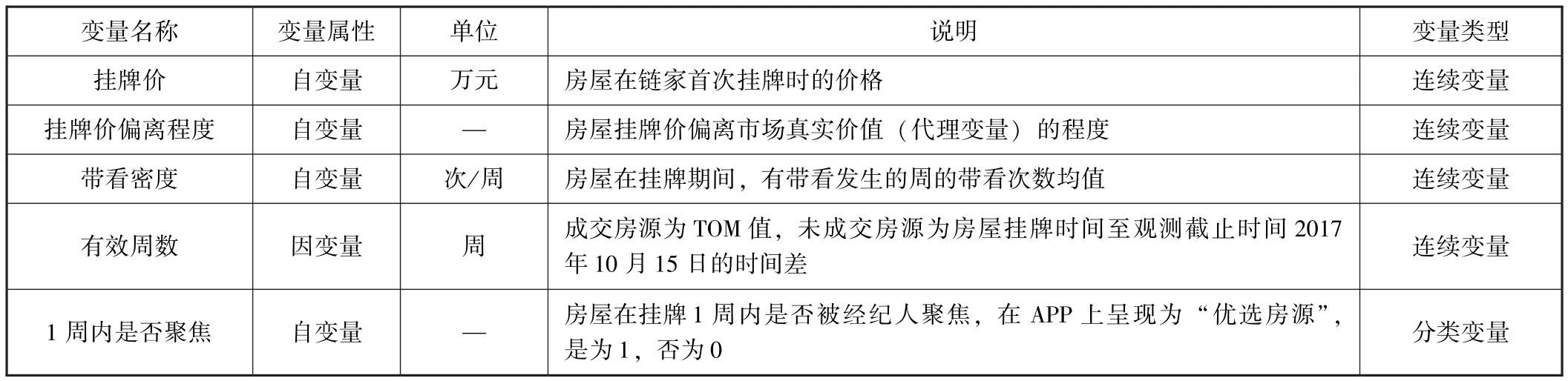

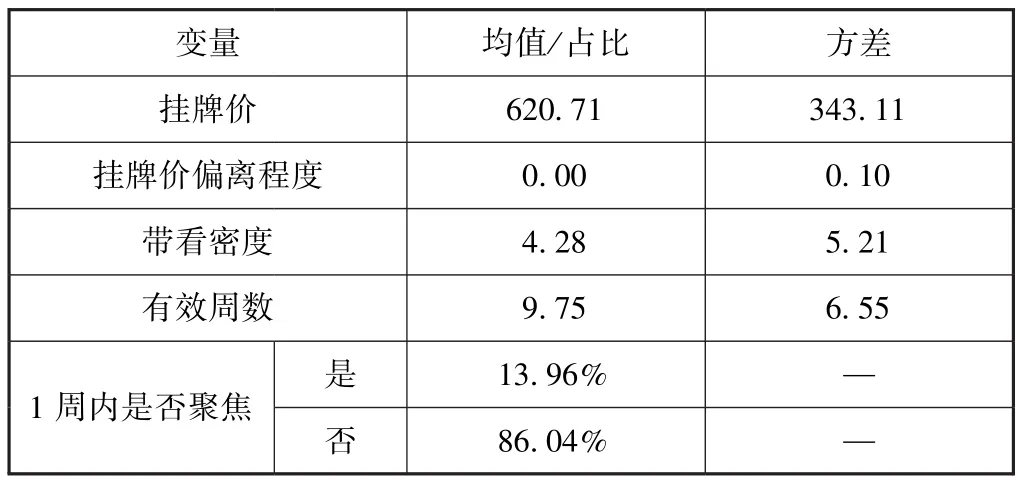

本部分数据选用的是317后的挂牌房源子数据库,该时间段链家网APP展示的34个商圈的房源数据为9 536套,其中成交房源2 565套。为保证模型的准确性,只选取了1周内被聚焦房源进行模型检验,总挂牌数据为7 333条,其中成交房源1 384套。变量说明如表3所示,表4为经纪人行为数据和房源挂牌价数据的描述性统计。

表3 经纪人行为变量及价格变量说明表

表4 经纪人行为变量及房屋挂牌价描述性统计

(二)合理价格的测量方法

由于二手房典型的高异质性特征,本文首先建立二手房特征价格方程,利用房屋可观测的异质性对价格建模。二手房价格中,能够被房屋异质性变量解释的部分被认为是房屋的真实市场价值,即房源的合理价格,而残差部分则被认为是实际价格与真实市场价值之间的偏差。残差代表由于买卖双方异质性、搜寻成本等导致的价格分散,残差的标准差可以作为对二手房价格分散度的衡量指标。

特征价格模型是一种处理异质性产品特征与产品价格间关系的模型,在20世纪六七十年代,逐渐被引入到房地产领域。房地产特征价格模型的因变量一般为房产总价,自变量为房产的特征变量及时间变量,房产的特征包括区位、建筑、环境等。由于价格一般服从对数正态分布,同时为了直观研究各个变量改变一单位对价格变化率的影响,本文采用半对数形态的特征价格模型,关系式如下:

本文将房源分为两类:挂牌房源,即考察期内所有在北京链家网挂牌销售的房源;成交房源,即所有考察期内挂牌房源中,截至2017年10月15日成交的房源。这两类房源,将产生三类价格:挂牌房源挂牌价格、成交房源挂牌价格和成交房源成交价格。需要注意的是,成交房源其实是挂牌房源的一部分,所以在挂牌价上,我们仅对挂牌房源建立特征价格方程,因此将产生两类特征价格方程:挂牌房源的挂牌价格方程和成交房源的成交价格方程。

运用特征价格方程对房屋的真实市场价值进行估计时,对于单个商圈可以采取OLS方法进行参数的估计(王光玉和洪璐,2009[9];李志辉,2008[10]),该方法的假设之一就是误差项之间互不相关。但本文的研究数据隶属于链家34个不同商圈,各商圈尤其是相邻商圈的房屋因地理位置、房屋类型、学区规划等特点彼此间都会相互影响,因此误差项并不能看作相互独立,OLS估计方法并不适用。似不相关回归模型(Seemingly Unrelated Regressions,SUR)由 Zellner(1962)[11]提出,模型中允许残差存在同期相关性,这正与我们所研究的有商圈交互关系的数据性质相一致。SUR将所有商圈放入一个回归模型中进行估计,但允许每个商圈有一套回归系数。因此,本文采用SUR回归模型对所有商圈数据进行分析,模型如公式(5)所示:

各类变量意义分别为:

1.虚拟变量。Dij是一系列虚拟变量向量,包括房屋是否贷款、是否为学区房、是否为地铁房和是否朝向偏南等虚拟变量的向量。房屋有贷款时为1,否则为0;房屋属于学区房时为1,否则为0;房屋属于地铁房时为1,否则为0;房屋朝向偏南为1,否则为0。

2.分类变量。Ij为商圈j的指示变量;Cij是一系列分类变量向量,包括房屋装修类型、房屋建筑类型、房屋状态、房屋挂牌月份等分类变量的向量。

3.连续变量。Nij是一系列连续变量向量,包括房屋居室数目、建筑面积的对数、楼层数、房龄、物业费等连续变量在内的向量。

4.房屋特征交叉项。由于某个单一特征对价格的影响可能依赖于房屋的其他特征,比如面积对价格的影响依赖于居室数等,因此加入交叉项。ln(Sij)×Mij分别表示室数、物业费、楼层数、房龄、建筑类型和装修类型等变量与建筑面积的对数的交叉项。

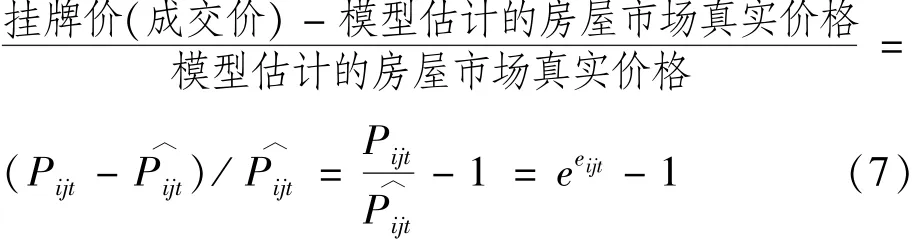

式(2)中,Pijt为商圈j的房源i在月份t的实际挂牌价或成交价;为根据特征价格方程估算的房源的合理价格;残差eijt为实际价格与合理价格的偏差;残差标准差则是衡量价格分散度的指标。

(三)经纪人行为影响的COX比例风险模型

对于房屋成交过程,我们可以将房源“挂牌”视为疾病“确诊”,将房源“成交”视为病人“死亡”,经纪人的一系列行为及房源的价格变量正是影响房屋“成交率”的因素X,在研究截止时已成交的房源为完整数据,在研究截止时仍未成交的房源为截尾数据。这些数据特点都与生存分析模型相吻合,因此本文选取COX比例风险模型分析挂牌价、挂牌价偏离程度、房屋聚焦因素对房屋“瞬时成交率”的影响。房屋的“瞬时成交率”指房屋在t时刻还未售出,但在t时刻后的短暂时间段Δt内成功售出的风险程度。即房屋到时间t没有售出,从t到t+Δt这个非常小的时间区间内的瞬时成交概率。

设有n套挂牌出售的房屋,那么对第i套房屋有(Ti,δi,Xi)。其中,Ti表示该套房屋的生存时间,即该套房源从首次挂牌到最终成交的交易持时;δi为截尾标识变量,若房屋在观测时间内未售出,δi=1,否则δi=0,本文所研究房屋均为市场上的已售房源,因此δi=0。Xi=(xi1,xi2,…,xip)′表示影响房屋i交易持时的p维变量,那么所研究房屋的COX比例风险率模型的一般形式可以表示为:

其中,h(t;X)表示受变量X影响的房屋在t时刻的售出风险函数;h0(t)为X=0时的基准风险函数;β=(β1,β2,…,βp),表示相应的因变量X的回归系数。相对风险比RR=exp(βi)表示其他变量保持不变时,变量xi每增加一个单位,房屋在t时刻的售出风险是原来的exp(βi)倍(当βi>0)或者比原来下降了(100 ×(1-exp(βi)))%(当βi<0)。可以看出,COX比例风险模型衡量的是一种瞬时风险率。

五、价格形成机制及经纪人行为影响实证分析

(一)合理价格的估计结果

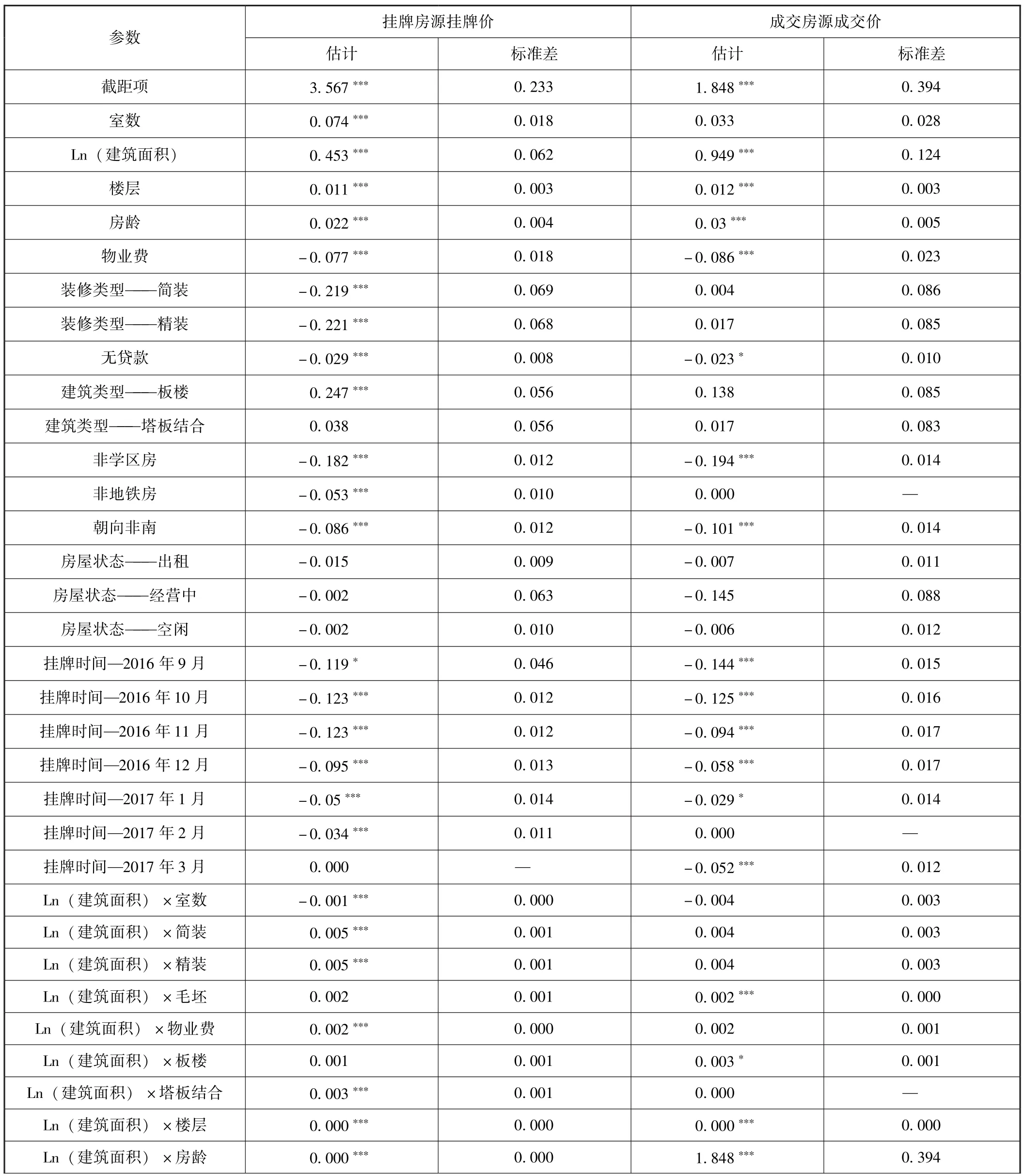

利用SUR方法对挂牌房源挂牌价、成交房源成交价两个特征价格模型进行估计,得到的结果如表5所示。由于商圈过多,此处仅展示1个商圈(样本量最大的商圈1)的参数估计结果。从表5中可以看出,R2均在0.9以上,F检验显著,模型有效。下面以商圈1的挂牌房源挂牌价格为例对系数做进一步解释。

参数估计结果表明,卧室数、面积等变量均对房屋价格有显著的影响,从变量的主效应来看,房屋卧室数每增加1,房屋挂牌价高0.074%;房屋面积每增加1%,房屋挂牌价高0.453%;物业费每增加1元,房屋挂牌价降低0.077%;相较于毛坯房,简装房屋和精装房屋的挂牌价分别降低0.219%和0.221%。物业费和装修类型的估计结果与我们预判不同,这是因为该字段为链家工作人员在建立楼盘字典时所填写的数据,房屋出售时的装修状态会发生较大改变所致。板楼比塔楼的挂牌价高出0.247%;非学区房相较于学区房,挂牌价低0.182%;非地铁房相较于地铁房,挂牌价低0.053%;非南向的房屋比南向的房屋挂牌价低0.086%,这是因为南向房屋的采光效果好,更易受到买家的青睐。随着时间推移,房屋挂牌价大体呈现出逐渐上升的趋势。除了变量主效应,房屋建筑面积与卧室数、装修类型、物业费、建筑类型、楼层、房龄对价格影响的交叉效应明显。由回归结果可以看出,建筑面积与室数的交叉项对挂牌价有显著影响,系数为负,这说明随着房屋室数的增加挂牌价随建筑面积增加而增加的幅度逐渐减小。建筑面积与物业费的交叉项对挂牌价有显著影响,系数为正,这说明随着房屋物业费用的增加挂牌价随建筑面积增加而提高的幅度逐渐降低。建筑面积与装修类型中简装和精装的交叉项对挂牌价的影响显著,系数为正,这说明对于简装和精装两种装修类型的房屋来说挂牌价随建筑面积增加而提高的幅度减小,且两种装修类型的影响幅度相差不大。建筑面积与建筑类型中塔板结合的交叉项对挂牌价的影响显著,系数为正,这说明对于塔板结合的房屋来说挂牌价随建筑面积增加的幅度更大。

表5 商圈1在317前的参数估计结果

续前表

(二)假设1:不同市场行情下,经纪人对价格的影响

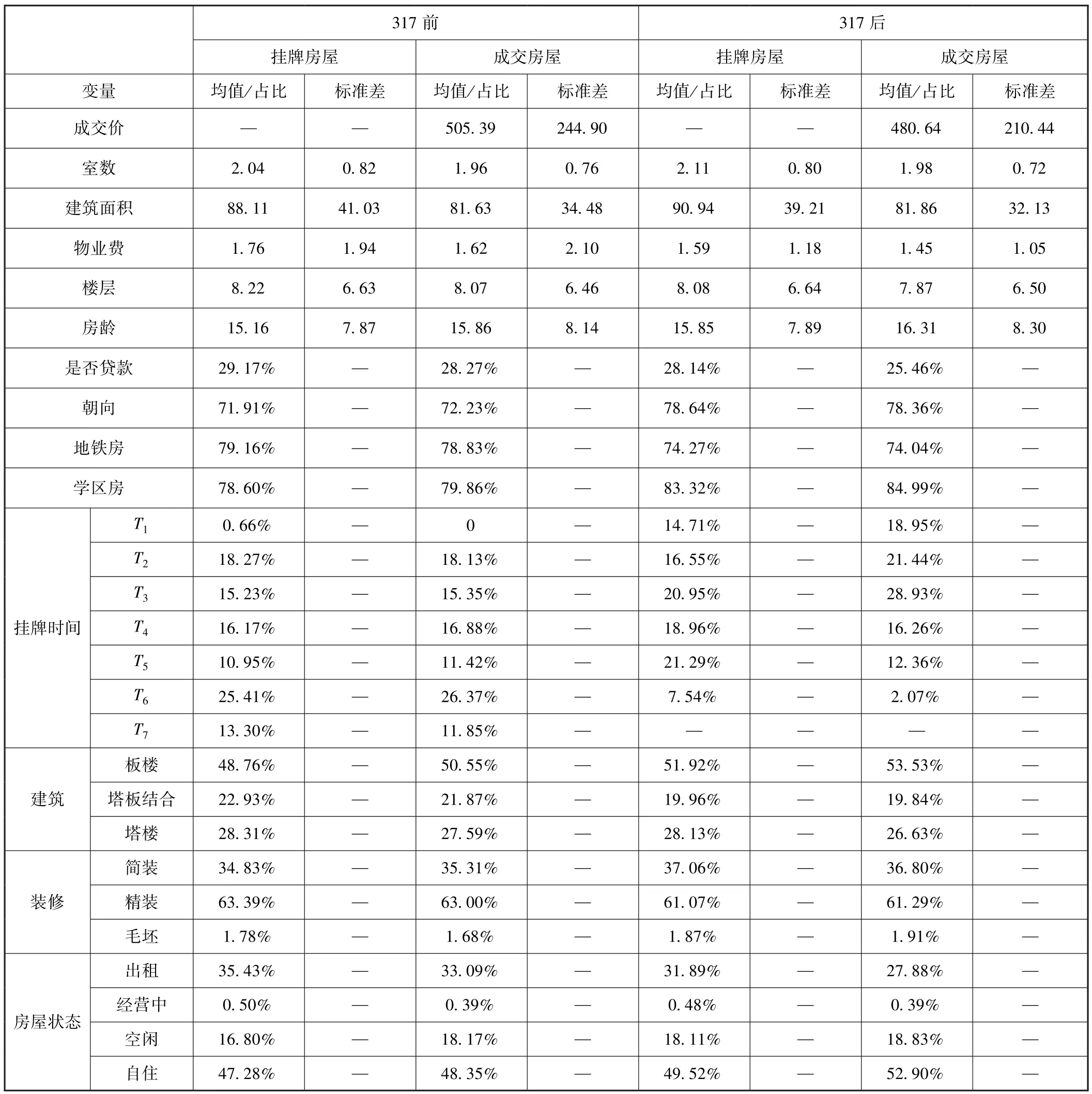

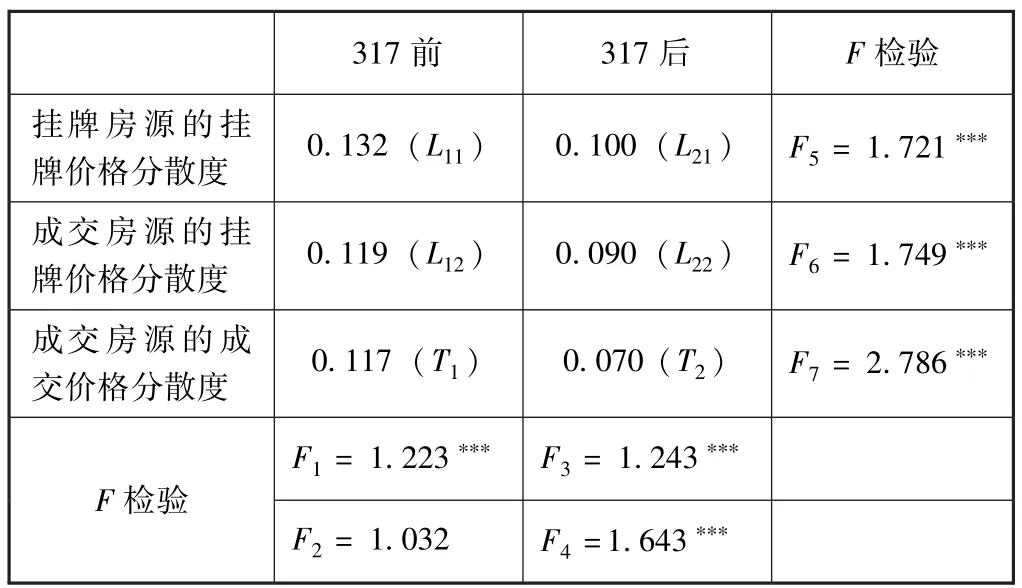

价格分散度越低,说明实际价格整体上越收敛于合理价格。本部分选取数据为上文提到的在链家网APP展示的317前和317后数据,表6列出了317前和317后全部商圈的价格分散度①价格分散度:残差=log(实际价格)-log(价格估计值),价格分散度=残差的标准差。比较及F检验结果。317前所有挂牌房源的挂牌价格分散度为L11=0.132,其中成交房源的挂牌价格分散度为L12=0.119,这些成交房源的成交价格分散度为T1=0.117。317后挂牌房源的挂牌价格分散度为L21=0.100,其中成交房源的挂牌价格分散度为L22=0.090,这些成交房源的成交价格分散度为T2=0.070。对317前后挂牌房源挂牌价分散度、成交房源的挂牌价分散度和成交价分散度的差异进行F检验,原假设分别为H(F1):L11≤L12;H(F2):L12≠T1;H(F3):L21≤L22;H(F4):L22≤T2;H(F5):L11≤L21;H(F6):L12≤L22;H(F7):T1≤T2。

表6 3.17前后全部商圈的价格分散度及F检验

从F检验结果可以看出,纵向对比时,317前,全部挂牌房源的挂牌价分散度>同期成交房源挂牌价的分散度=同期成交房源成交价的分散度;317后,全部挂牌房源的挂牌价分散度>同期成交房源挂牌价的分散度>同期成交房源成交价的分散度。横向对比时,317前三种价格的分散度均显著高于317后。也就是说:

1.市场稳定期(317后)相比市场上行期(317前),挂牌房源的挂牌价格分散的程度出现了显著下降。317之后,链家实行了严格的限价挂牌策略,对挂牌房源的单价或总价进行限制,超过上限的房源将无法挂牌或无法在APP上获得展示。经纪人通过“限价”这一行为,帮助卖方进行更有效的挂牌价制定,带来挂牌房源挂牌价格的收敛。

2.317前成交房源从挂牌到成交,价格不再收敛(L12=T1),而317后则相反(L22>T2)。这说明稳定期买方议价能力的提升能够促进成交价格的进一步收敛。

(三)假设2:经纪人聚焦对房源成交的影响

从前述对作业环节的拆解中看到,“聚焦”实际上是链家经纪人一直在执行的一种筛选机制,将直接影响成交房源在总体挂牌房源中的样本分布,从而影响成交房源的价格分布。但我们只能获取聚焦房源2017年5月5日之后的详细明细记录,由于数据限制,以下分析均为基于317后的样本进行的分析。

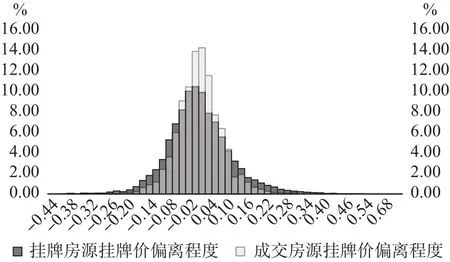

图1给出了挂牌房源和成交房源的分布情况。横轴为挂牌价(成交价)偏离程度,通过以下公式衡量:

从图1可以看出,与表6结果一致,成交房源样本相比全部挂牌房源呈现出分布相对更集中的特征。定价合理的“中部房源②中部房源指挂牌价偏离程度在(-0.1,0.1)间的房源,这部分房源的挂牌价更接近市场真实价值。”更容易成交,“左尾”的异常低估房源(疑似问题房源)和“右尾”的价格高估房源则倾向于不成交。

图1 挂牌房源与成交房源挂牌价偏离程度的分布比较

经纪人所“聚焦”的房源恰是这些定价合理的“中部房源”,他们有选择性的聚焦行为似乎促进了合理定价房源的成交,从而带来价格的收敛。但值得一提的是,这类房源由于定价合理,本身成交可能性就高,如何衡量经纪人的作用呢?下面利用COX比例风险模型对经纪人行为对瞬时成交率的影响进行分析。

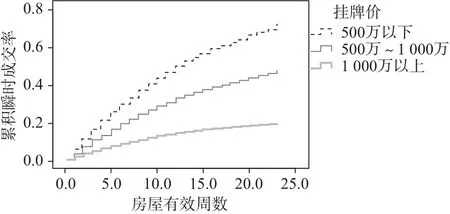

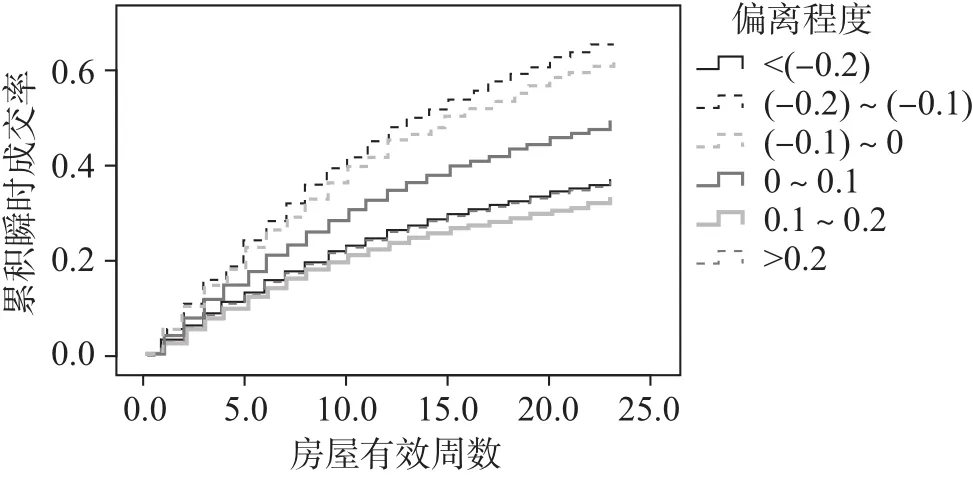

在进行COX比例风险率建模前,先观察房屋挂牌价、挂牌价偏离度、房屋是否聚焦处于不同水平时,房屋的“瞬时成交率曲线”的差异,“瞬时成交率曲线”对应于传统生存分析中的“死亡风险率曲线”,表示在不同时刻上,房屋在下一瞬时成功交易的概率,如图2~图4所示。

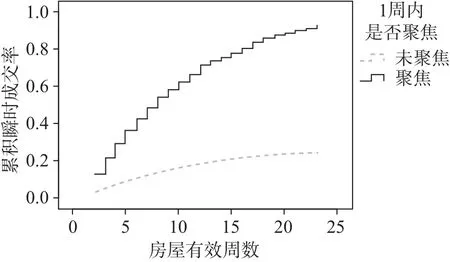

从图2~图4可以看出,随挂牌价的升高房源的瞬时成交率降低;挂牌价偏离度越大,房源的瞬时成交率越低;聚焦房源的瞬时成交率要远高于未聚焦房源的瞬时成交率。这些变量均与房源的瞬时成交率有较大的相关性。接下来利用COX比例风险模型分析上述经纪人“聚焦”行为、挂牌价及偏离程度和房源本身异质性对房源瞬时成交率的影响,表7为模型估计结果。

图2 不同挂牌价段房屋瞬时成交率曲线比较

图3 不同挂牌价偏离度房屋瞬时成交率曲线比较

图4 聚焦与否房屋瞬时成交率曲线比较

表7 COX回归分析结果

从检验结果可以看出,模型显著,-2对数概似值为22 778。有贷款的房屋的瞬时成交率为没有贷款房屋的77.6%;房屋状态为出租的房屋的瞬时成交率为自住状态房屋的81.0%;临近地铁房源的瞬时成交率为非地铁房源的1.153倍;聚焦房源的瞬时成交率为非聚焦房源的3.484倍;挂牌价每增加10万元,瞬时成交率下降1%;挂牌价偏离度提高10%,瞬时成交率下降4.2%。

也就是说,挂牌价提高、挂牌价偏离度提高均倾向于延缓房源的成交,聚焦则更倾向于加速房源的成交。经纪人的“聚焦”行为能够显著提高房屋的交易成功率,但房屋定价偏离程度高则显著降低房屋的交易成功率。经纪人的行为加速定价合理房源即“中部房源”的成交,从而使成交房源价格的分布更加集中。

六、结论与建议

本文首次基于经纪人的作业流程展开对二手房交易价格动态变化过程的研究,建立了经纪人价格影响机制分析的理论框架,并利用北京链家真实的二手房交易数据进行实证研究。文章首先利用特征价格模型及SUR估计方法对房源合理价格进行估算,以此为基础,对北京二手房交易市场上行期(317前)和市场平稳期(317后)经纪人对房源价格的影响进行分析;然后利用COX比例风险率模型进一步分析了经纪人通过“聚焦”行为影响房源成交的作用。文章主要结论如下:

第一,市场稳定期相比市场上行期,经纪人更能够在首次挂牌时协助卖方客户制定合理的价格:挂牌房源的挂牌价格在317后的分散度相比317前出现显著下降,经纪人的“限价”策略使房源的实际挂牌价更趋于合理价值。

第二,经纪人的“聚焦”行为,能够加速定价合理的“中部房源”成交,从而从整体上稳定价格,使成交价格更加收敛。而聚焦房源的瞬时成交率为非聚焦房源的3.848倍。

本研究的启示是,经纪人在整个二手房交易流程中对价格的形成过程所起的作用不容忽视。从二手房交易市场健全发展的角度上讲,一方面,应当加强市场信息的建设,尤其是二手房本身的房源特征、历史成交价格、历史交易持时等方面信息的公开,提高信息透明度,降低买卖双方的信息不对称,在挂牌阶段就建立合理的价格预期;另一方面,应提高经纪机构的规范化程度,鼓励提高经纪机构及经纪人在价格制定方面的专业性和影响力,帮助买卖双方提高定价效率,避免机构间的恶性竞争损害客户利益,以提高整个二手房市场的交易效率和客户满意度。