个人住房房产税经济效应:理论探讨与DID实证检验

——基于地方经济主体的视角

2018-09-07孙少芹

孙少芹 崔 军

一、引言

2018年“两会”期间先后传递出房地产税改革信息:3月5日,李克强总理提出要“稳妥推进房地产税立法”;3月7日,财政部答记者问时提到世界大多数国家实行房地产税制度的共性及作用,并指出我国房地产税改革的总体思路和决策部署。这说明我国房地产税改革方向愈加明朗化。从现实层面来看,体现我国房地产税改革方向的实践早已有之。2011年1月28日,上海市和重庆市同时实施差异化的税收政策对个人住房征收房产税,至今已7年有余。在房地产税全面开征之前,有必要对试点税收政策的经济效应进行客观评价分析,一方面可以对试点地区经济情况受个人住房房产税的影响有清晰的认识,另一方面通过联合观察试点地区的个人住房房产税政策和经济效应,为其他地区未来的房地产税改革提供借鉴。

本文研究的前提是个人住房房产税具有地方税属性,意味着区域间的差异化税收政策相应产生区域化的经济效应。这一前提得到了国际经验和受益论的理论支撑。根据国际经验,世界大多数国家将房地产税①本文在国际经验介绍和文献综述部分不对既有文献中的房产税、房地产税、物业税和财产税等称谓作严格区分。作为地方税种,赋予地方政府收入权、征管权和一定的税权(何杨等,2015[1]);根据受益论,房地产税是居民对地方政府所提供的辖区内公共服务和公共物品的付价,具有地方差异性(Oates,1969[2];Hamilton,1975[3];蒋震和高培勇,2014[4];贾康,2013[5];胡洪曙,2011[6];张平等,2016[7])。

税收的经济效应主要表现在相关利益主体因征税而改变经济决策和经济行为上,从宏观角度来看,经济主体可分为家庭、政府、企业三类,所以个人住房房产税的经济效应主要关注家庭、地方政府和企业的行为和决策变化。具体而言,其一,个人住房房产税对家庭的影响。个人住房房产税是在居民个人住房持有阶段所征的税收,所以征税主要影响家庭的消费支出和福利水平。多数研究认为对个人住房征税会降低家庭消费支出(William和Mitchell,1973[8];毛丰付和李言,2017[9];奚卫华,2011[10]);也有少量文献认为个人住房房产税会降低家庭福利和社会整体福利(李永刚,2015[11];Albert,1949[12])。其二,个人住房房产税对地方政府的影响。既有研究中主要考虑作为税收的个人住房房产税直接增加地方政府收入,并且得到普遍共识(Mark和 Carruthers,1983[13];白彦锋和吴哲方,2011[14];李文,2014[15];杨飞和裴育,2015[16])。其三,个人住房房产税对企业的影响。个人住房房产税的征税主体和客体分别是政府和居民(家庭),对企业并无直接影响。但个人住房房产税能够增加住房持有成本,促进住房市场流通,进而引起房价波动,通过价格效应引发其对房地产开发商的影响(梁云芳等,2013[17])。既有研究中有学者采用CGE、DSGE等宏观均衡模拟方法研究个人住房房产税的经济效应,提出对住宅征收资本税可以影响居民消费、房价、企业投资、产出和劳动力流动等方面(骆永民和伍文中,2012[18];毛丰付和李言,2017[9])。赋予个人住房房产税更多经济意义是CGE、DSGE等宏观均衡模型本身所要求的,但对于住宅房产持有环节的税收而言,其更多影响的是房地产开发商及其定价行为,只有在因果链足够长的前提下才可能影响到其他类型企业的投资、产出甚至产业结构调整等问题。所以,本文主要将房地产开发商的定价行为(房价)②房地产行业属于区域性寡头垄断行业,所以房价除受供求影响外,主要受房地产开发商定价行为影响。囊括进研究框架。多数既有研究认为个人住房房产税一定程度上可以抑制房价(Zod⁃row 和 Mieszkowski,1986[19];况伟大,2012[20]);少数研究则认为个人住房房产税无法抑制房价(畅军锋,2013[21])。

既有研究为我们提供了有益的观察视角和研究启示:第一,除了宏观均衡模型研究,其他文献多是分离研究个人住房房产税对家庭消费、地方政府收入和房地产开发商定价行为的影响,但家庭消费行为、地方政府筹集财政收入行为和房地产开发商定价行为三者之间存在关联影响,将其放入一个联动框架,具体考察彼此交互影响的路径更有助于深入了解个人住房房产税的经济效应。第二,宏观均衡模型要求具备完整的经济学三部类才有意义,但对于住房持有环节的房产税而言,更多的是直接影响家庭消费、政府收入和房地产企业定价,难以有效触及投资、产出和产业结构等内容,所以宏观均衡模型与个人住房房产税的契合度并不高。近年广泛应用于政策评估的倍差法(DID)相对比较适合有多年试点经验的个人住房房产税。第三,既有文献对个人住房房产税如何影响家庭消费行为和地方政府财政收入的研究多从理论视阈进行,缺少实证分析,这可能跟我国个人住房房产税未开征缺少数据有关,但在掌握适当定量方法的前提下,沪渝试点个人住房房产税为我们提供了充足的研究资源。

基于此,本文首先构建包括家庭、地方政府和房地产企业在内的一般均衡模型,理论分析三者之间及其各自与个人住房房产税的关系;其次,采用倍差法(DID)实证检验试点城市中家庭、地方政府与房地产企业经济行为决策相对于全国范围内其他28个省份的变化;最后,综合理论结果和实证结果从家庭、地方政府与房地产调控等三个角度提出政策建议。

本文的主要贡献包括:一是以试点地区开征个人住房房产税为背景,借助倍差法(DID)实现了试点地区经济主体行为与其他未试点地区的比较研究。二是通过DID模型将地方经济主体引入同一个联动框架,深入分析各主体之间交互影响及其受个人住房房产税作用的路径和机理。三是通过对家庭进行分类,具体分析了个人住房房产税对家庭消费支出的影响。同时借助联动框架,从税收作用途径和房价作用途径共同考量个人住房房产税对地方政府收入的影响。

二、理论基础

在存量流量模型的基础上,本部分借鉴况伟大(2012)[20]的分析框架,构建家庭、开发商和政府三部门一般均衡模型,以此说明个人住房房产税、家庭、开发商和政府之间的关系。

(一)家庭

按照是否有新增购房意愿可将现实中需要缴纳个人住房房产税的家庭分为两类,一类是有房且没有新增购房意愿的家庭,只需缴纳持有房产的房产税;另一类是有新增购房意愿的家庭,需要考虑购房后需缴纳的个人住房房产税以及购买住房时个人住房房产税对房价的影响。因此在家庭模型中,本文对这两类家庭分别进行讨论。

1.有房且没有新增购房意愿的家庭。

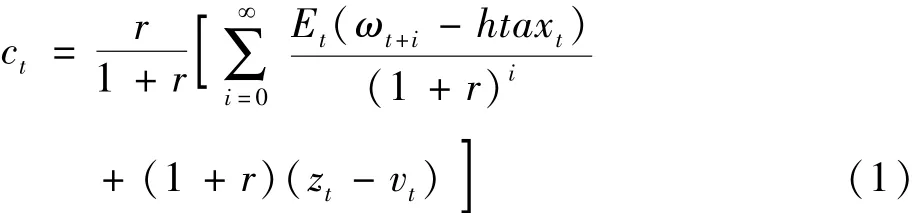

个人住房房产税是对居民个人住房持有阶段所征的税收。我国住房基本为家庭成员所居住,因此个人住房房产税直接影响住房家庭支出,主要作用形式是持续性地增加家庭自主住房和投资住房的持有成本,进而减少家庭永久收入。根据弗里德曼的生命周期理论,家庭收入分为永久收入和暂时收入,家庭消费行为取决于永久收入而不是暂时收入。根据Hall(1978)[22]的理性预期-永久收入假说函数为:

其中,ct代表家庭的意愿消费,r为固定利率,zt为家庭其他资产。ht+1和zt+1为家庭在ωt期的实际住房资产与其他资产,ωt为工资率,代表家庭各期实际收入。从式(1)可以看出,家庭此时的消费水平等于预期的永久收入,对于需要缴纳个人住房房产税的家庭而言,这意味着家庭每期损失一部分收入htaxt,如果个人住房房产税可以取得抑制房价上涨效果的话,则家庭住房财富增长率的下降相当于在每期产生一个间接损失vt。可见,个人住房房产税会直接降低没有新增购房意愿家庭的永久收入水平,或降低家庭财富增长率来减少家庭永久收入,导致家庭消费乃至家庭终生效用下降。

2.有新增购房意愿的家庭。

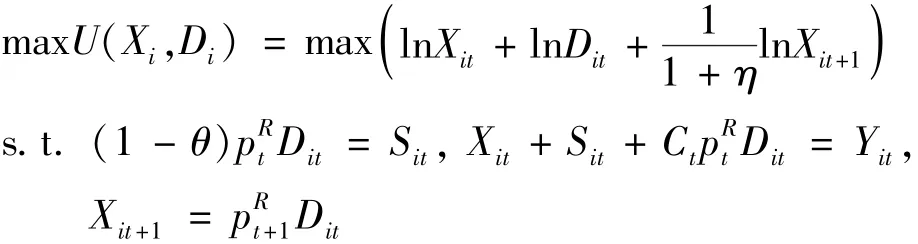

假定家庭同质且可支配收入为Y,用于购买住房或其他商品X。商品X为计价品,其价格标准化为1;家庭数量为;家庭效用函数对数可加;每期住房存量为;家庭分为两个时期即青年期t和老年期t+1,家庭偏好不变,折现因子为η;家庭在青年时期抵押贷款购房,LTV为θ,其全部资产S用于首付,且缴纳个人住房房产税和支付折旧;家庭老年时期没有收入;个人住房房产税为从价税,税率为τR。基于以上假设,典型家庭i效用最大化的条件为:

上式中Ct为居住成本,根据 Himmelberg等(2005)[23]的研究,居住成本一般由无风险利率、房产税率、维修成本、折旧、房价风险和房价预期增长率决定。因本文重点分析个人住房房产税的影响,同时为简化分析,本文假定住房成本仅由个人住房房产税率τR和房价预期增长率ge构成,因此Ct=τR-ge。pR表示住房价格,D为购房数量。上述最大化一阶条件得:

(二)开发商

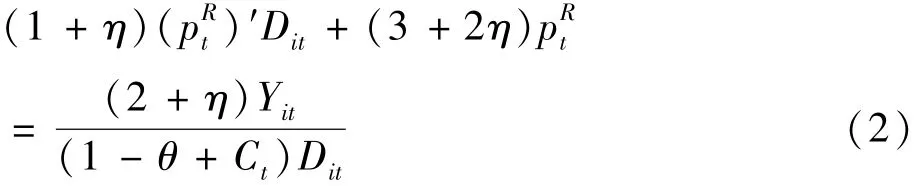

由式(2)和式(3)可得市场出清时的均衡房价和均衡住房供给分别为:

另外,由于假定家庭可支配收入用于购房和其他一般商品,因此有,将此式代入式(4)中,可求得,表示家庭除住房外其他一般商品的购买与个人住房房产税成反比。

(三)地方政府

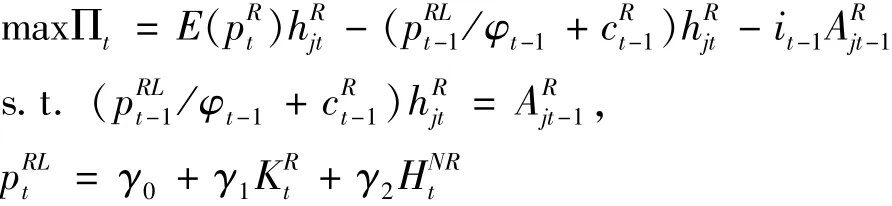

地方政府拥有个人住房房产税收入和土地类相关收入①包括土地出让金和其他相关税收收入。。假定土地类相关收入归地方财政收入R,且地方其他财政收入为B;土地最大出让面积为KM;地价与土地出让面积和新开发住房面积呈线性关系。因此,财政最大化地方政府效用函数为:

求上式一阶条件可得最大化房产税税率和土地出让面积:

将式(6)代入式(4)中可得家庭、开发商和地方政府三部门最大化均衡房价:

三、实证检验

(一)方法选择与数据说明

1.倍差法的适用性。

倍差法(DID)近几年来被广泛应用于政策评估以及分析政策有效性。在财政政策领域,任强等(2017)[25]采用DID法从公共服务资本化与房产市值关系切入提出我国应当开征房地产税;蒋文华等(2017)[26]利用DID法检验了中部六省省管县财政改革效果;王家庭和曹清峰(2014)[27]通过DID模型检验试点城市房产税对商品房一般价格和商品房分类价格的影响。财政政策研究使用倍差法的主要前提是存在处理组和控制组,即政策试验地区和非试验地区,有多年试点经验的个人住房房产税恰好满足此项条件。

倍差法的基本原理是用政策干预后与干预前的差异来衡量政策效果。相较于其他方法,倍差法将公共政策视为一种自然实验,通过比较处理组(试验地区)和控制组(非试验地区)在公共政策实施前后的变化量及其差值考察一项公共政策的效果。倍差法的优点主要在于良好地控制了政策干预前的差异和外部因素的影响;倍差法的缺点则包括实验对象的内生性和政策本身的内生性可能引起的试验组内生性问题,这些问题将在模型设定部分得到处理。

2.数据说明。

2008年经济危机后,政府紧急救市,随之出现商品房价格急速上涨的现象。因为本文的研究对象与房价关系紧密,所以选择2008年1季度至2016年1季度我国30个省份①这30个省份包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南、山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南、广西、四川、贵州、云南、新疆、陕西、甘肃、青海、宁夏和重庆。因数据可得性,不包括西藏。的面板数据为样本范围。数据来源为中经网统计数据库,知网统计数据库,2008—2016年《中国统计年鉴》。

(二)模型设定

1.变量选择。

根据倍差法的优缺点分析,个人住房房产税决策过程会导致部分样本出现非随机性和政策内生性问题。因为目前只有上海和重庆进行了个人住房房产税试点,虽然两地的个人住房房产税具体政策设计不尽相同,但在全部30个省份的样本中,上海和重庆为非随机。此外,所选变量会受到除个人住房房产税政策设计外的其他因素影响,极易产生内生性问题和多重共线性问题。

为处理上述问题,本文模型在选定分别表征家庭消费、地方政府收入和房地产企业定价行为的家庭消费支出、地方财政收入和房价作为基本变量的基础上,引入其他控制变量来提高省份间、经济变量间的异质性,这些变量包括:固定资产投资、工业企业税金、新屋开工率和土地购置费用。其中:固定资产投资和工业企业税金为地方经济总量指标,分别说明地方固定资产建设规模和工业企业总规模,二者皆为地方财政收入的最直接影响因素和构成因素;新屋开工率和土地购置费用直接影响房地产供给,是房价的重要影响因素。本文没有在模型中引入成交量或成交额等表征房地产需求的变量,原因是房地产市场是寡头垄断市场,房价并不是完全由供求决定,而是根据供求结合房地产企业定价来确定。成交量和成交额等数据是显示可以接受当前价格并成交的总量指标,无法准确描述房地产需求规模,但新屋开工率和土地购置费却可以直接影响房地产商定价决策。同时,虽然个人住房房产税纳税主体为个人,但会产生集体性政策预期,因此本文将滞后一期房价引入模型作为工具变量,将政策预期考虑进模型。①根据有效市场假说,资产的公允价格都是马尔可夫过程,已经包括市场中宏观和微观层面的一切信息。这就意味着当前房价包括了之前所有信息,所以价格会受模型中其他变量的影响。这种内生性多数情况下可忽略。本文用滞后一期房价的目的是尽量在模型中反映价格的这一特性。

2.模型设定。

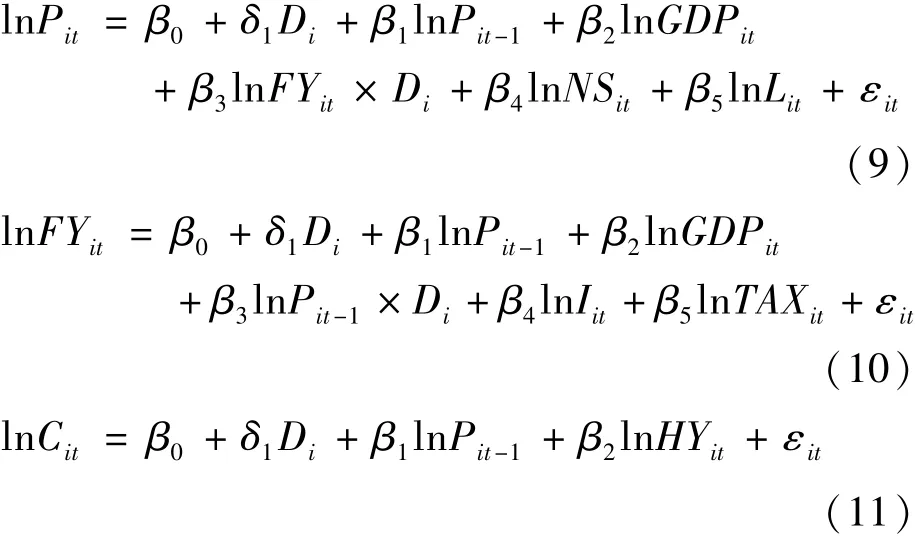

根据前文理论基础部分关于个人住房房产税对家庭消费支出、地方财政收入和房价的影响分析,构建如下实证分析模型:

式(9)~式(11)中,Iit为固定资产投资,TAXit为工业企业税金,GDPit为地区生产总值,HYit为家庭可支配收入,Cit为家庭消费支出,FYit为财政收入。本文应用三个基本模型来分别衡量个人住房房产税对房地产企业、政府和家庭的影响。

在模型(9)中,δ1和β3是本文关注的系数,捕捉的是个人住房房产税对房价的影响,如果δ1显著为负,则说明个人住房房产税试点对房价有抑制作用。当样本地区开始在2011年实施个人住房房产税政策,则将Di赋值为1,否则为0。Pit-1为滞后一期房价,引入模型的目的是为了体现住房的资本属性,用来表示对房价的适应性预期。NSit为新房开工面积,表示住房库存对房价的边际影响。模型(9)中交互项为观察个人住房房产税和地方财政收入对房价的交互影响,可以反映个人住房房产税同时抑制房价与增加财政收入的综合作用。如果β3显著为负,说明个人住房房产税试点和当地财政收入的交互项对房价产生负向影响。Lit为房地产开发本年土地购置面积,因为本年购置的土地会在未来进行开发,转化成住房供给,以此来表示对未来住房供给的预期。

模型(10)的目的是探究个人住房房产税和房价对地方财政收入的影响,其中加入工业企业税金TAXit作为控制变量来增加异质性。在模型(10)中,δ1反映的是个人住房房产税试点地区的财政收入相较于其他地区的不同,如果δ1显著为负,则意味着个人住房房产税通过房价作用路径对试点地区财政收入有反向影响;β3说明的是试点地区个人住房房产税与房价对当地财政收入的交互影响,如果β3显著为负,则意味着试点地区房价对地方财政收入的负向作用大于个人住房房产税增加地方财政收入的正向作用。

在模型(11)中,δ1反映了个人住房房产税沪渝试点地区的家庭消费相对于其他地区的差异,如果δ1显著为负,则说明相对于其他地区,试点地区个人住房房产税对家庭消费存在抑制作用。β1表示滞后一期房价对家庭消费的影响,β2表示家庭可支配收入对家庭消费支出的影响。模型(9)~模型(11)中其他变量前参数含义见后文实证结果分析。

(三)模型设定检验

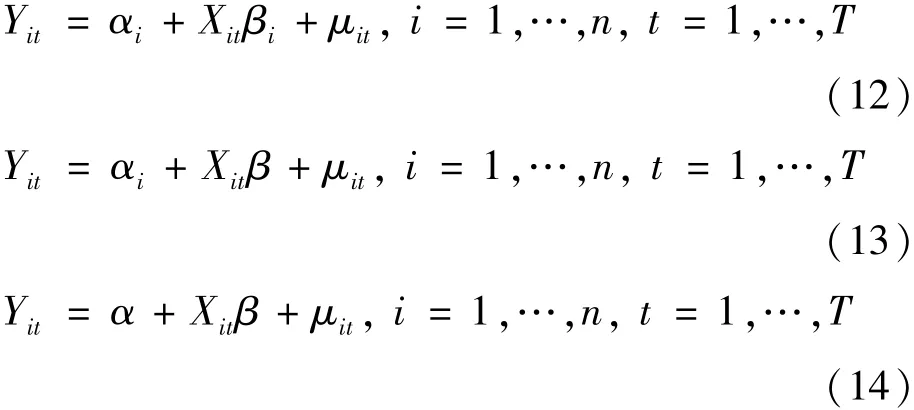

由于面板数据是二维数据(截面和时间),经济变量很难在任何时点都是由某一参数化的概率分布函数生成,这种截面或时间上参数的差异会导致参数估计不是一致估计或估计出的参数无意义。因此,建立面板数据模型之前需要检验模型参数是否在所有截面个体或时间上都是常数[28],以确定具体应用的模型形式。不考虑时点模型的情况下,面板数据模型可以分为三类:截面个体变系数模型、截面个体变截距模型和截面个体系数截距不变模型。模型形式分别为:

模型(12)表示截面个体之间存在个体影响,同时存在变化的经济结构,所以结构参数在不同截面个体上不同。模型(13)表示截面个体间存在个体影响,但不存在经济结构变化,因此结构参数在不同截面个体相同。模型(14)表示截面个体之间不存在个体影响,也不存在经济结构变化,因此模型的截距和结构参数在不同截面个体上相同。模型设定检验的目的就是检验所研究的问题属于上述三种模型中的哪一种。检验结果见表1。

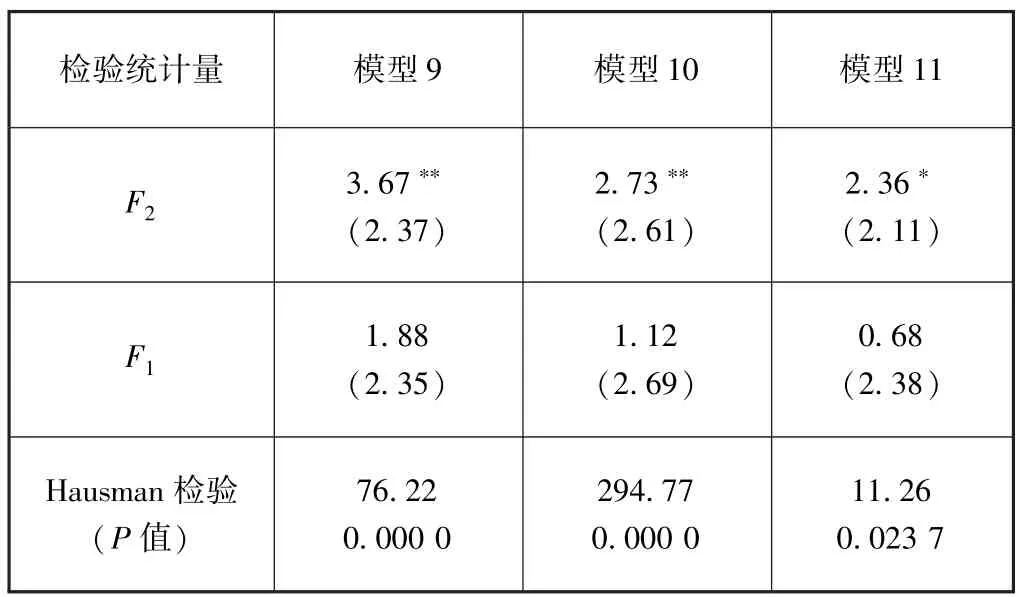

表1 模型形式设定检验结果

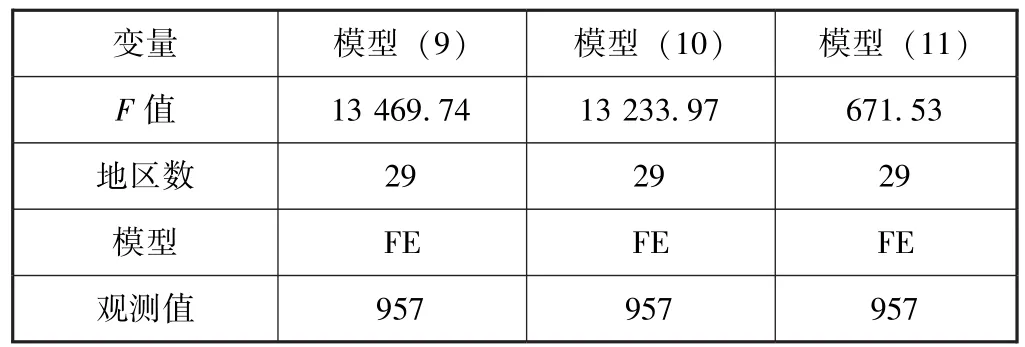

表1显示,模型(9)~模型(11)的F2统计量均在10%和5%显著性水平上显著,但三个模型的F1统计量均不显著。因此,三个模型均拒绝了截距和系数在不同横截面上个体相同的假设,接受了系数在不同横截面上个体相同,但截距不同的假设。三个模型均应采用模型(13)的形式,即截面个体变截距模型。从Hausman检验可以看出,三个模型采用随机影响模型好于固定影响模型的概率均很低,因此,应将三个模型中个体影响决定为固定影响形式。三个模型最终均采用固定影响变截距模型形式。

(四)单位根检验

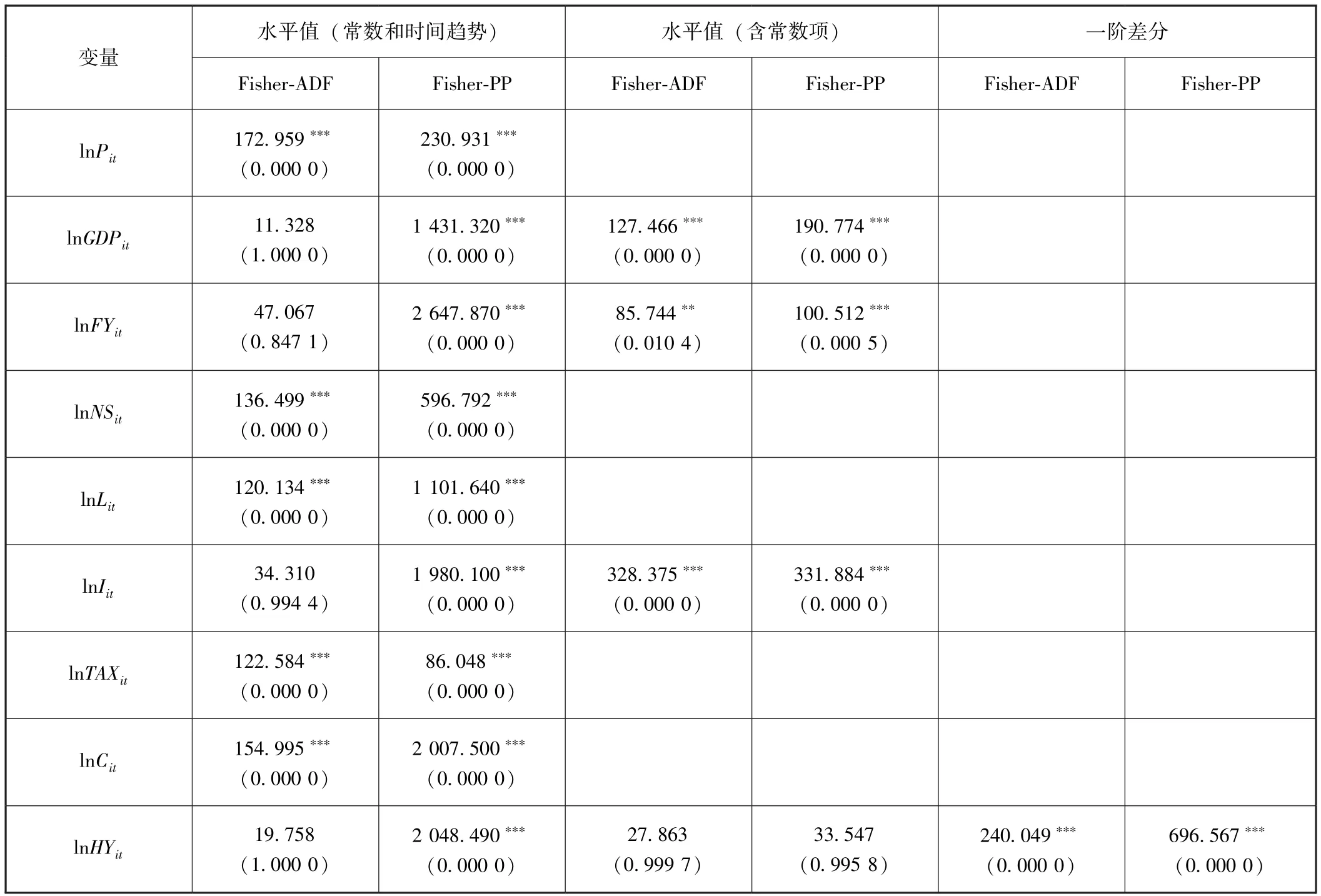

为避免伪回归,在进行回归估计之前有必要对模型所含变量进行单位根检验。面板单位根检验通常有两类,同质面板单位根检验和异质面板单位根检验。同质面板单位根检验常用的是LLC检验,异质面板单位根检验主要用 LPS、Fisher⁃ADF 和 Fisher⁃PP 检验。由前文分析可知,本文数据各截面序列拥有不同单位根过程,因此本文以Fisher⁃ADF和 Fisher⁃PP检验结果来进行单位根检验判定。检验结果见表2。

表2 模型变量单位根检验结果

从表2中可以看出 Fisher⁃ADF检验结果显示lnGDPit、lnFYit和lnIit虽然在同时包含常数项和时间趋势情况下不平稳,但在含常数项情况下平稳。而Fisher⁃PP检验中,上述三个变量均在1%显著性水平上显著。而lnHYit是I(1)序列,因此需要对lnHYit进行差分处理。差分后lnHYit为平稳序列,因此模型(11)中引入的是家庭可支配收入HYit的对数差分序列,表示家庭可支配收入的增长率变化情况。从平稳性检验结果来看,本文可以对模型(9)~模型(11)进行估计。

(五)实证结果分析

在模型(9)中,lnGDPit和lnFYit、lnLit间存在同期相关性;在模型(10)中,lnGDPit、lnFYit、lnIit和lnTAXit间存在同期相关性,且模型中数据存在异方差性,因此模型(9)和模型(10)采用截面近似不相关回归(cross⁃section SUR)进行估计,模型(11)用GMM方法估计。模型估计结果见表3。

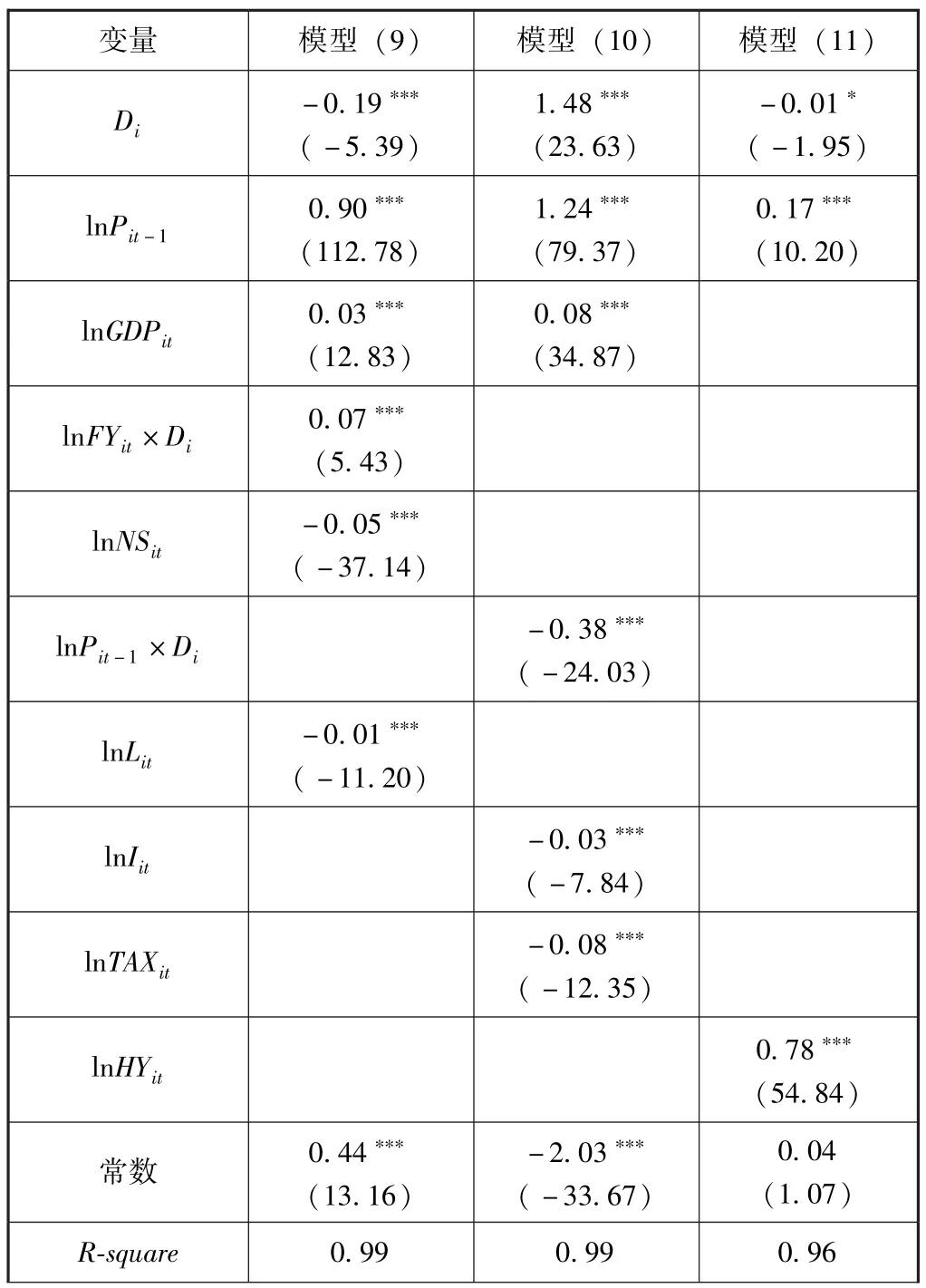

表3 个人住房房产税对家庭消费、政府财政收入和房价影响的检验结果

续前表

表3中模型(9)、模型(10)和模型(11)分别为个人住房房产税对房价、地方财政收入和家庭消费支出的影响。模型(9)的估计结果支持了前文关于个人住房房产税对房价影响效应的结论,δ1为负说明个人住房房产税使得重庆和上海当期房价相对于其他地区下降。但由于本文模型(9)采用近似不相关回归,结果可能被高估,因此Di前系数δ1具体值不做参考,只考虑系数符号。模型(9)中交互项系数β3显著为正,说明个人住房房产税对财政收入增加的促进作用高于个人住房房产税对房价的抑制作用。这回答了前文关于个人住房房产税同时具有的促进财政收入增加作用和抑制房价上涨作用哪种更强的疑问。从其他控制变量来看,前期房价对当期房价具有显著正向影响,且在所有变量中弹性最大,这证明了前文关于房产具有较强资产属性且房价受预期影响较大的结论;lnGDPit对房价的影响符合预期;新房开工面积lnNSit前系数为负,表示住房库存对房价的边际影响为负,表明预期库存增加会降低当期房价,这再次说明房价具有资产价格特征;土地购买lnLit前系数也符合预期,验证前文理论模型在市场出清情况下关于地方政府最优土地出让面积与均衡个人住房房产税成反比的结论。

模型(10)中Iit和TAXit前系数为负,说明固定资产投资Iit和工业企业税金TAXit对地方财政收入的影响为负,导致这种结果的原因主要有本文采用当前固定资产投资,这会降低当期财政收入;工业企业税金本文采用的数据包括了规模以上工业企业和小微企业等全部工业企业税金数据,其中很多小微企业需要政府给与资金或政策扶持,如补贴和减免税等,因此这部分税金增多预示着政府需要支付的力度增大,导致财政收入下降。如果将工业企业税金改为规模以上工业企业税金,则系数为正①,符合一般预期。模型(10)中地方总产出lnGDPit对地方财政收入的影响符合预期。模型(10)中Di前系数显著为正,说明个人住房房产税对地方财政收入具有显著促进作用。个人住房房产税与房价滞后值Pit-1交互项前系数显著为负说明个人住房房产税通过房价途径对试点地区财政收入有反向影响,这说明个人住房房产税抑制了房价上涨,从而导致与房价有关的财政收入降低。通过系数比较发现,个人住房房产税增加财政收入幅度显著高于降低幅度,所以总体而言个人住房房产税有助于增加地方财政收入。

模型(11)中Di前系数显著为负,说明个人住房房产税降低了家庭消费支出,验证了前文理论部分关于有房但无新增购房需求家庭因房产税导致现金流降低,以及房价下降导致家庭账面资产下降而引起消费降低,家庭终生效用下降的论点。对于有新增购房需求的家庭,尤其是贷款购房家庭,个人住房房产税一方面使房价下降,降低购房成本,增加家庭未来现金流;另一方面个人住房房产税会增加其住房持有成本,降低家庭未来现金流。从本文实证结论来看,试点地区个人住房房产税降低家庭未来现金流的作用更强一些。

四、结论与政策建议

(一)结论

本文从地方经济主体视角切入研究沪渝试点个人住房房产税的经济效应,在理论分析基础上,采用DID方法对其具体影响进行检验。本文结论主要包括理论结果和实证结果两部分,实证结果验证了理论结果。

理论部分在存量流量模型基础上构建包括家庭、开发商和政府三部门在内的一般均衡模型,解释说明个人住房房产税与三者之间的关系。理论结果包括:(1)个人住房房产税与家庭除住房外的一般商品购买成反比。具体来看,对于有房但无新增购房需求家庭来说,个人住房房产税降低了其消费支出;而对于有新增购房需求的家庭而言,个人住房房产税既可以通过降低房价和购房成本来增加家庭未来现金流及消费支出,又可以通过增加其新购住房持有成本降低家庭未来现金流及消费支出,具体作用效果取决于税率高低。(2)个人住房房产税会降低房价,同时也会降低家庭的住房需求。(3)个人住房房产税对地方政府收入的影响既直接与表征房产税的税率有关,又与房价波动有关。个人住房房产税税率高于均衡税率则增加地方政府收入,反之则降低;个人住房房产税抑制房价同时会通过价格效应拉低地方政府收入。

实证部分采用倍差法(DID),通过对个人住房房产税试点地区与非试点地区的样本数据检验了理论结果。实证结果包括:(1)受家庭数据和试点地区个人住房房产税总体税率的影响,个人住房房产税从整体上降低了家庭的消费支出,使其终生效用下降。(2)个人住房房产税对房价有一定抑制作用,但这种抑制作用小于地方政府收入的增加作用。相对于其他28个省份而言,试点地区的房价增幅降缓。(3)个人住房房产税可以通过税收途径增加地方政府收入,也可以通过房价作用途径减少地方政府收入。对试点地区而言,减少幅度小于增加幅度,所以总体而言个人住房房产税增加了地方政府收入。结合理论部分结论,可以认为试点地区的个人住房房产税税率水平高于均衡税率。

(二)政策建议

本文的研究结论证明沪渝个人住房房产税确实对地方经济主体行为存在不同方向和程度的影响。其中的原因跟税收非中性理论和沪渝两地对个人住房开征房产税时的税收要素设计相关。为助推后续房地产税改革,本文根据研究结论给出以下建议:

第一,适当弥补家庭福利损失。本文实证结果认为个人住房房产税使有房但无新增购房需求家庭的消费支出降低,使有新增购房需求家庭的未来现金流降低,所以,整体来看,个人住房房产税造成家庭福利受损。在地方政府收入增加、家庭福利受损的背景下,地方政府有义务弥补家庭福利损失,维持辖区内居民家庭整体福利水平不下降。具体而言,地方政府可以通过建设供应保障性住房、提高辖区内环境质量、改善基础设施环境等行政手段,或者调控辖区内生活用品物价以减少居民家庭一般生活支出、为困难家庭成员提供福利就业岗位增加其收入等经济手段来适当弥补辖区内家庭的福利损失。

第二,恰当理解和谨慎对待“以对个人住房征税来降房价”的观点。住房具有居住属性,但其资本属性决定其价值与需求成正比,这就意味着房价调控一直是政府部门重要工作内容之一。根据研究结果,征收个人住房房产税能抑制房价,但作用效果较低,不应对其调节住房价格的功能期望过高。因此,在调控房地产市场的问题上,个人住房房产税应该更多地作为辅助工具出现。

第三,通过中央统一部署限制地方政府筹集财政收入的范畴。实证结果证明试点地区的个人住房房产税增加了地方政府收入,且整体税率水平高于均衡税率。这意味着地方政府有潜在动机通过个人住房房产税的政策设计谋求财政收入增加,间接损害辖区居民福利。所以,在未来的改革中提倡由中央设置征税对象、税率区间和减免范围供地方选择,赋予地方政府限制性的立法权,以确保地方政府筹集财政收入规模在适度的范畴内,避免过度征税损害地方经济发展和居民福利水平。