价值链对亚太经济周期协同性的影响研究

2018-09-06耿珂

耿珂

摘要:随着全球经济一体化进程的推进与国际贸易网络的动态变迁,价值链分工下各国经济周期的联动性进一步增强。本文利用网络中心性分析法,对亚太九个国家十五年间的价值链贸易对其经济周期联动的影响进行实证分析,结果发现价值链贸易强度对经济周期联动具有显著正向影响,并对加强发展价值链贸易提出政策建议。

关键词:价值链;亚太;网络中心性分析法;经济周期联动

中图分类号:F743

文献标识码:A

文章编号:1003-9031(2018)04-0017-10

一、引言

随着全球经济一体化进程的推进与国际贸易网络的动态变迁,全球价值链分工下“一荣俱荣,一损俱损”的特点,使得各国作为生产网络中的节点,对系统性贸易冲击的敏感度上升,经济周期的联动增强。自上世纪90年代以来,伴随着APEC的成立,亚太地区经济蓬勃发展,至今已成为全球经济中最具有活力的区域。价值链背景下,探讨亚太地区国际贸易网络格局有什么变化,不同的节点之间又有怎样的关系,价值链贸易强度、产业结构相似度、海外并购等诸多因素,对于研究一国的贸易网络特征与其在价值链分工中的地位有着重要的意义,还可以对探究亚太经济周期协同性提供帮助。

二、文献综述

程惠芳(2010)认为经济周期协同性具体指在特定时期内各个国家经济周期循环阶段在方向上和波幅上所表现出的趋同性。杨继军(2016)认为全球价值链下,若其中某个国家的某个环节出现梗阻,就会波及其他国家的其他环节,全球价值链具有内在的脆弱性,全球价值链下各国经济周期的联动性增强。近来关于价值链贸易下经济周期协同性的研究主要集中在传导机制方面,除了主要解释变量价值链贸易强度之外,关注度较高的有双边贸易强度、产业结构相似度、金融一体化、人均产出差异、海外并购等,最新的分析方法是网络分析法,主要用到中心性指标。

Serrano&Boguna;(2003)认为网络分析法是一种针对关系数据的跨学科分析方法,这种从“关系”的角度出发研究社会现象与社会结构,能够更加全面地反映一国在全球国际贸易网络中的相对地位和网络特征,已成为研究价值链分工与经济周期协同性的最新研究工具。网络分析法的主要指标有整体网指标和中心性分析两种。Freeman(1978)指出,用来刻画贸易网络中各节点国家的作用和地位的中心性指标分为度数中心性、介数中心性以及接近中心性三种指标。种照辉、覃成林(2017)利用网络分析法的中心性分析对“一带一路”沿线65个国家的贸易网络结构及影响因素进行了研究,发现中国、印度、新加坡处于贸易网络的中心位置;随着“一带一路”战略的实施,我国在各项中心性指标上均有所提升,说明我国在贸易网络中有更多的参与度和话语权,在价值链分工中的地位进一步稳固;发现沿线各国的贸易联系更加紧密,因此价值链分工下各国经济周期联动协同性增强。

Burstein(2008)利用美国的跨国公司与其海外子公司的贸易额来衡量价值链贸易,发现价值链贸易与双边经济周期联动性显著正相关。Ng(2010)使用国际投入产出表计算了价值链贸易强度,并以它作为解释变量,考察对双边GDP相关系数的影响,研究发现价值链贸易会促进国际经济周期的联动性。潘文卿(2015)利用WIOD数据库证实价值链贸易显著影响着双边经济周期联动,而且对双边贸易对双边产出联动性的影响具有“放大”效应。

陈爱贞、刘志彪( 2017)提出基于价值链的海外并购能推动价值链在更广区域延伸,增强区域间和国际间的分工协作,在促进跨区域、跨国并购的同时,降低了政府干预的空间,减少并购效应的体制影响,使整条价值链从低端路径升级到高端路径,实现价值链升级,促进价值链上下游的资源整合,加强了价值链上国家间的经济周期联动。

Pentecote( 2010)在研究1995-2007年间国家经济周期协同性时,证明了贸易强度会对经济周期协同性存在显著正效应。刘恩专、刘立军(2014)考察了中国与主要贸易伙伴国间的双边贸易边际强度对其经济周期协同性的影响,发现双边广度边际会对经济周期协同性产生显著的正效应,双边数量边际则在一定程度上削弱了协同性,双边价格边际强度的效应并不显著。

产业结构相似度也是一个被较多研究的方向。一般认为,专业化分工程度越低的国家经济周期协同性越高,因为产业结构相似的两个国家往往具有相近的生产模式,在面临特定的产业冲击时的反应也相似。李晓、丁一兵(2014)实证发现产业结构相似度变量仅在BBQ方法的回归模型中显著,在统计上并不顯著。邵军、李爽(2014)认为亚太地区产业结构相似度越高,经济周期协同性越强。

Davis(2014)在分析金融市场一体化时发现,金融市场一体化的类型对经济周期协同性的影响不同。例如,资本市场一体化对经济周期协同性有负向影响,而信贷市场一体化则产生正向影响。陈磊、张军(2017)结合Davis的研究发现,随着金砖国家之间借贷规模和项目融资规模的不断扩大,“资产负债表”效应已经成为金融一体化影响国家经济周期协同性的主要渠道,并证明金融一体化系数在5%的水平上显著为正,即金融一体化程度越强,经济周期协同性程度越高。上述研究也证实了Akin(2012)的结论,即金融一体化与专业化分工之间也存在着显著的相互促进关系,并都对经济周期协同性产生正向影响。

三、网络中心性分析

为了分析价值链贸易对亚太国家经济周期联动的影响,我们先考察亚太国家之间的价值链贸易网络现状。

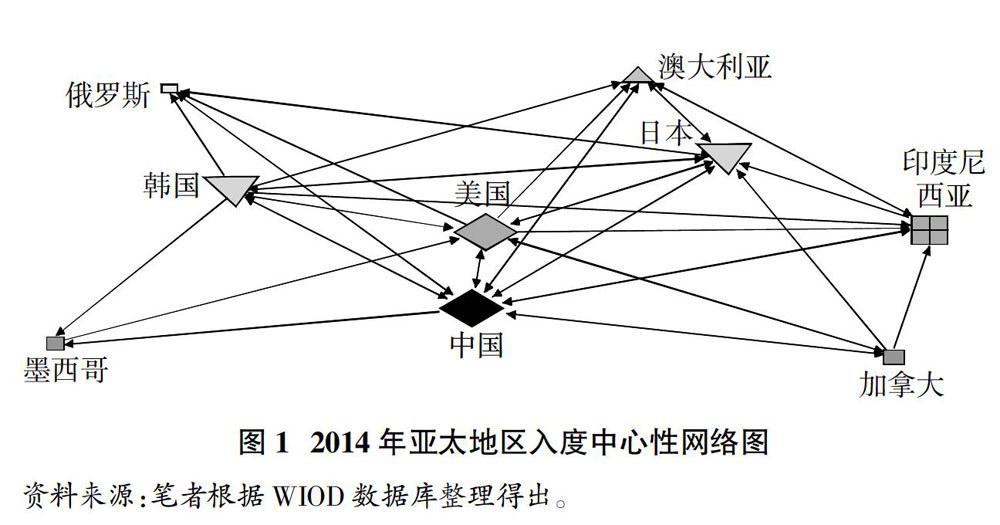

(一)网络分析图

基于2014年人度中心性指标,利用Ucinet软件进行网络绘图分析。箭头表示中间产品流动方向,指向某个国家的箭头越多则该国家进口中间商品的程度越高。从图1看出,2014年中国与日本的人度中心性最强,且中日韩之间的中间品进口较多,其次是印度尼西亚和美国的人度中心性较高。俄罗斯、澳大利亚、加拿大与墨西哥四个国家与其余5个国家之间的中间品进口较少。

而在2014年亚太地区出度中心性网络图中可以看出,美国、中国、日本和韩国四个国家之间的中间品出口贸易较多,其余五个国家则处于贸易网络的边缘。这五个国家中大多都是产业结构单一、贸易规模较小,与其他国家贸易联系较少,融人贸易网络的程度较低,这也说明亚太地区贸易中心集中在中日韩与美国之间。

基于上述贸易现状,预计价值链背景下,亚太地区中美国、中国、日本、韩国之间存在较高的经济周期协同性,而双边贸易强度则是重要影响因素。以上仅是直观分析亚太地区国家间在价值链分工下的贸易联系,接下来将利用数据分析亚太各国中心性的演变过程。

(二)中心性分析

为了更好的对比亚太国家的中心性变化,我们对2000-2014年间9个国家的出度中心性与人度中心性进行排序。

式(1)、(2)分别代表出入中心性和入度中心性。人度中心性中的lji.是计算每年j国对i国的中间产品出口占所有国家对i国中间商品出口总额的比重,并令比重大于3%的为1,否则为零。出度中心性中的lij是j国对i国的中间产品出口占j国对所有国家中间产品出口总额的比重,同样令比重大于3%的为1,否则为零。

由表1可知,2000-2005年间,亚太地区国家的人度中心性排名基本保持不变,日本第一、澳大利亚第二、中国第三,而俄罗斯、墨西哥和加拿大则位列倒数三位。日本更是在2000-2009的十年间蝉联人度中心性排名第一位,但是从2010年开始排名渐渐退后至二、三位,核心地位有所下降。中国第排名从2009年前的二、三位逐渐上升,2010-2014年皆排第一名,进口贸易核心地位进一步稳固。2008年之后澳大利亚排名由第三降至中间而印度尼西亚由中间上升至二、三位。十五年间美国一直排名四、五位,韩国、墨西哥、俄罗斯、加拿大则一直位于下游。

由表2可知,2000-2014年间,各国的排名基本保持不变。美国基本上一直位于出度中心性排名第一位,体现了美国稳定的出口贸易核心地位。中国与日本一直占据二三位,在出口贸易网络中也保有较高的参与度,韩国、印度尼西亚和澳大利亚保持四、五、六位,墨西哥、加拿大、俄罗斯位居七、八、九位。

表1与表2的结论与图1、图2的结论一致。美国、中国、日本位于亚太价值链贸易网络的核心地位,拥有较高的参与度与话语权。韩国、印度尼西亚、澳大利亚作为价值链的重要组成部分,中心性排名位于中间。加拿大、墨西哥与俄罗斯位于贸易网络边缘,在价值链贸易中的参与度较低。

四、模型设定与数据说明

(一)模型设定

借鉴已有的参考文献,本文采用一个标准的分析框架,将价值链贸易强度以及海外并购、双边贸易强度、产业结构相似度、金融一体化程度、人均产出差距、网络中心性在内对经济周期协同性的影响因素进行回归分析:

(1)经济周期协同性指数。

式(3)反映国家间经济周期联动情况。其中,dit和di分别为国家i时期t的实际GDP增长率及样本期内实际GDP年均增长率。值域为(-∞,1),指数值越大,表明两国之间经济周期协动性程度越高,如果两国经济波动完全一致,则指数达到最大值1。

(2)价值链贸易强度。价值链贸易强度是主要解释变量。本文借鉴Humrnels et al.( 2010)提出的方法来界定价值链贸易,即当一国利用进口的中间产品进行生产并将部分产品出口时,我们就称该国参与了价值链贸易。类似地,具体到本文所关注的产业层面,可将i国c产业从j国d产业进口的中间产品中经过加工后被重新出口的部分称为价值链贸易。

其中,Mt为第t年i国从j国的进口系数矩阵,At为i国的国内直接消耗系数矩阵。I为单位阵,Xe,t为i国出口列向量的第c个元素。式(4)中包含了Leontief逆矩阵(I-Ai)-1,这使得我们可以將间接进口的中间产品投人也考虑进来。Wt取为Tit+Tji代表第t年i国与j国的总产出。

(3)双边贸易强度。

式(5)采用双边贸易规模和两国贸易总额的比值来反映双边贸易强度。其中,Xij,t是时期t国家i向国家j的出口额,Mij,t是时期t国家i自国家j的进口额,Ti,t和Ti,t分别是国家i和j的进出口总额。

(4)海外并购差距。LNMA是i国在j国的海外并购金额差距。通过企业并购促进资源在全球价值链重新配置,提升在全球价值链中的地位,促进企业和产业自主创新,加强与贸易伙伴国之间的经济联动。

(5)产业结构相似度。

其中,Rist表示i国s部门产出占GDP的比重。

(6)金融一体化程度。

式(7)用有效双边资本流动来衡量双边金融联系的紧密程度。其中,NFA表示外部资产状况,Yit表示i国总产出。LMF值越高,两个国家的外部资产状况差别越大,相对于那些外部资产状况相似的国家,这些国家相互借贷的可能性更高,金融一体化程度也会相对更高。

(7)人均产出差距。△LNGDP是基于购买力平价计算的人均GDP差值。

(8)工具变量为Co,i、CI,i(见式(1)、式(2))。

(二)数据说明

本文基于WIOD数据库、BvD Zephyr数据库、M&A; PORTAL网站、WITS数据库、LMF数据库和联合国数据库,对2000-2014年间亚太地区9个主要贸易国家进行实证研究。考察的国家为澳大利亚、中国、加拿大、印度尼西亚、日本、韩国、墨西哥、俄国和美国。因为部分海外并购数据缺乏,仅统计到2004-2014年间亚太各国之间的海外并购数据。

五、实证分析

下面将对亚太地区九个国家之间的经济周期联动建立模型进行实证分析。首先对所有变量进行描述性统计,大致观测各个变量的情况。

基于2000-2014年亚太九个国家的数据,并根据设定的原模型,我们将TOC作为主要解释变量,TI、LNMA、SIS、LMF、LNGDP作为控制变量分别进行实证分析。Ml中对TOC、SIS、LMF、LNGDP四中变量进行OLS时间效应回归。M2将TI加入模型中进行回归,同样使用RE。M3再将LNMA加入M2模型中进行回归。基于对比Ml、M2、M3的实证结果,我们怀疑TI是内生变量,因此将COI、CII作为TI的工具变量对M2重新进行回归,得到M4。同理对M3进行2SLS回归得到M5。

根据表4的回归结果可以发现:

( 1)M1中TOC、SIS、LMF、LNGDP检验结果均为显著。其中,TOC、SIS的估计系数为正,代表了价值链贸易强度越强、产业结构相似度越高,对国家间经济周期联动产生的正向影响越显著。但是TOC仅在p<0.1的范围内显著,回归结果并不好。LMF、LNGDP的系数为负,说明金融一体化程度越高、基于购买力平价的人均GDP差距越大,对国家间经济周期联动的负向影响越显著。SIS的实证结果与Imbs(2004)和邵军、李爽(2014)等人的正向显著结论相同,但是LMF的负数系数结果与Akin(2012)等人的正向显著影响的结论相反。

(2)M2中基于Ml加入了TI指标,实证结果显示经过OLS回归,TOC与TI并不显著,SIS、LMF、LNGDP结果与Ml 一致。其中,SIS的系数在p<0.01的范围内显著,回顾结果较好。但是与Ml对比,加入TI后,原本在P (3)M3基于M2又加入LNMA进行回归,结果显示TOC、TI不显著,其余显著。其中LNMA对国家间经济周期联动有正向影响,并在P<0.05的范围内显著。 (4)将前文计算的COI、CII纳入M4作为TI的工具变量进行2SLS回归,结果显示各解释变量均显著,各变量系数符号不变,回归效果较好。其中,M4的Hausman检验表明,TI是内生变量。 (5)同理将前文计算的COI、CII纳入M5作为TI的工具变量进行回归,结果显示TOC与TI的回归结果均变好,其他各个变量均显著且系数符号不变。同理,对M5进行变量内生性检验显示TI是内生变量,原模型应用2SLS估计。 (6)稳健性分析 鉴于前文网络贸易分析中发现中心性高的国家之间贸易联系较多,为了弥补OLS在回归分析中的缺陷,下面将对去除内生变量TI后的模型进行分位数回归检验,选取10%、25%、50%、75%、90%五种区间进行回归。 分位数回归结果与原模型结果大致一致,各变量的估计系数除了数值有所改变,系数符号未发生改变,说明通过了稳健性检验。 六、结论与政策建议 综上所述,主要结论有:(1)价值链贸易强度对亚太经济周期联动有正向影响;(2)双边贸易强度作为内生变量,经过加入COI、CⅡ两个工具变量处理后回归显示对亚太经济周期联动呈正效应;(3)亚太国家间海外并购差距越大,经济周期联动程度越高;(4)产业结构相似度有正向显著效应;(5)金融一体化对亚太经济周期联动有负向效应;(6)人均产出差距越大,国家间经济周期联动程度越低。 基于以上分析,本文提出以下政策建议: 一是通过建立区域双边和多边协议,使亚太地区国家更深地融人全球产业链,加强价值链贸易强度。当区域成员都在生产网络内时,区域贸易协议效果更显著,而且统一标准和资质互认更容易在双边或地区层面进行。更自由化的原产地规则,将有助于区域贸易安排与全球价值链兼容,从而提升企业生产率。发展自身创新能力,同时利用国际资源,已经成为发展中国家获得技术和市场,推动产业创新发展的重要路径,中国企业应该利用全球公司和行业重组机会,抓住通过并购获取全球市场和资源的机会,培育真正的中国跨国公司及以其为主导的全球价值链。把企业并购作为促进中国企业和产业自主创新的一种新型战略,从产业战略高度引导资源优化配置,能在一定程度上降低企业并购的盲目跟风与“羊群效应”现象,有助于基于全球价值链并购的推进。 二是强化全球价值链多边治理,营造开放的全球贸易体系,深人参与并依托全球价值链转型升级。一国需要取消(降低)中间品的进口关税;提升贸易便利化水平;改善营商环境;简化原产地规则方便中间品进出,为价值链跨境流动提供便利。在延伸和实现价值链升级方面,重要的改革包括投资和服务业开放,保护知识产权,公平竞争等,引导低端制造环节向中西部、周边国家及非洲等发展中国家转移,积极承接发达国家高端制造业和制造环节,吸收先进服务业外资,通过延长国内供应链、增加服务和知识附加值,向价值链两端延伸和升级。 参考文献: [l]Franke,LA.The Endogeneity of the Optimum Currency Area Criteria [J].June,1998. [2]Hummel D.The Nature and Growth of VertiCal Spec,ialization in World Trade[J].May,2001. [3]杜群阳,朱剑光.产业内贸易对东亚经济周期协动性影响的实证研究[J]国际贸易问题,2011(12):81-89. [4]程惠芳,岑丽君.产业结构与国际经济周期协动性研究[J]经济研究,2010(9). [5]刘恩专,刘立军.贸易边际与经济周期协同性[J].南开经济研究,2012(3). [6]刘仕国,吴海英.全球价值链和增加值贸易:经济影响、政策启示和统计挑战[J]国际经济评论,2013(4). [7]潘文卿,娄莹,李宏彬.价值链贸易与经济周期的联动:国际规律及中国经验[J].经济研究,2015(11):20-33. [8]潘文卿,李跟强.垂直专业化、贸易增加位与增加值贸易核算——全球价值链背景下基于国家(地区)间投入产出模型方法综述[J]经济学报,2014(4). [9]徐继明,郭晨.低利率背景下保险基金以PPP模式支持地方建设研究[J].北方金融,2017(12):24-28. [10]赵亮.PPP業务基本情况及租赁公司参与模式分析[J]华北金融,2017(04):63-67. [11]杨圣奎.PPP中的金融服务:模式、经济性及发展对策[J].黑龙江金融,2016(12):22-24.