造船熊市2.0下的半年回眸

2018-09-03中船重工经研中心

中船重工经研中心 谭 松

2017年底时,曾有专家预测,散货船市场的“寒冬”已经终结,中国船厂的“春天”已经提前到来。那么,上半年已然过去,船市是否像一些专家所言,迎来“春天”?如今看来,这个船市“春天”似乎仍然是姗姗来迟,它演绎的却是另一个版本的船市“故事”。从总的来看,2018年上半年成交441艘、3508万DWT,以DWT计同比上涨14.5%,环比下降34%。以艘数看同比出现下降,2017年上半年成交454艘。考虑到Clarksons的统计延迟,预计上半年实际成交量在3900万DWT,但也处于历史较低水平(2009年以来上半年年均成交4848万DWT)。新船成交逐月下滑,年初行情主要为2017年下半年行情的延续。

细分船型成交热点分析

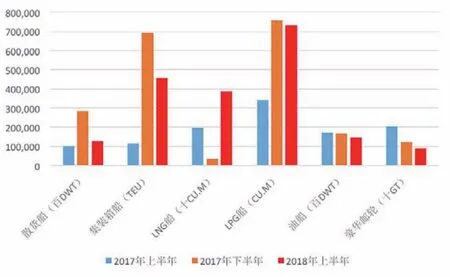

以CGT计,2018年新船成交1248.5万CGT,油船、散货船、集装箱船、液化气船、客船类接近五分天下。油船成交290万CGT,占到全球成交的23.2%,其中成交32艘VLCC,超过2017年上半年成交的26艘;散货船成交232.8万CGT,占到全球成交的18.6%,其中成交25艘卡萨姆型散货船、20艘好望角型散货船、10艘32.5万吨VLOC;集装箱船成交219.4万CGT,占到全球成交的17.6%,成交主要集中在支线型集装箱船和万箱船,其中成交25艘11000TEU集装箱船;液化气船成交226.8万CGT,占到全球成交的18.2%,LNG船订单全部为大型LNG船,总计22艘,另外成交11艘8万方左右的大型LPG船;客船类方面,总计成交197.9万CGT,占到全球成交的15.9%。

2018年上半年,散货船、集装 箱 船、LNG船、LPG船 均 实现同比增长,散货船成交1254万DWT,同比增长26.4%;集装箱船成交45.5万TEU,同比增长294%;LNG船成交386万CU.M,同比增长99%;LPG船成交73.5万CU.M,同比增长114%。油船和豪华邮轮同比降低,油船成交1427万DWT,同比下降15.7%;豪华邮轮成交88.8万GT,同比下降56.5%。环比来看,仅有LNG船同比增长1015%,LPG船基本持平,油船、集装箱船小幅下滑,散货船大幅下降。

韩国船厂成为上半年最大赢家

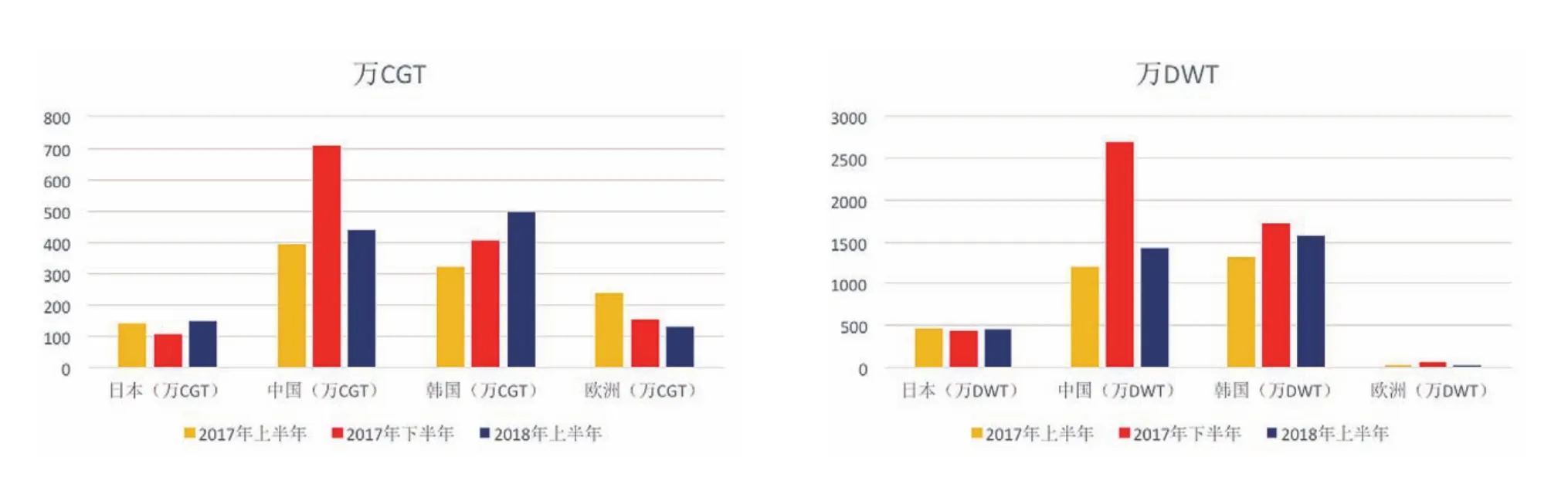

2018年 上 半 年, 以DWT计,中日韩欧成交1423万DWT、444万DWT、1572万DWT、16万DWT,分别占到全球成交的40.6%、12.7%、44.8%、0.45%;以CGT计,中日韩欧分别成交438.6万CGT、148万CGT、496万CGT、16万CGT,分别占到全球成交的35.1%、11.9%、39.7%、10.1%。

从2017年上半年、下半年、2018年上半年成交(CGT)的环比变化情况来看,日本先降后升,基本稳定130万/半年的成交量左右;中国呈倒V字形,同比小幅增加,环比出现大幅下降37.8%;韩国成为唯一节节高的造船国,同比增加55%,环比增加22.8%;欧洲地区因为豪华邮轮的成交下滑,成交环比均出现下滑。

图1 2018年上半年全球新船成交(万CGT)

图2 各船型成交对比

图3 中日韩欧半年度成交情况对比

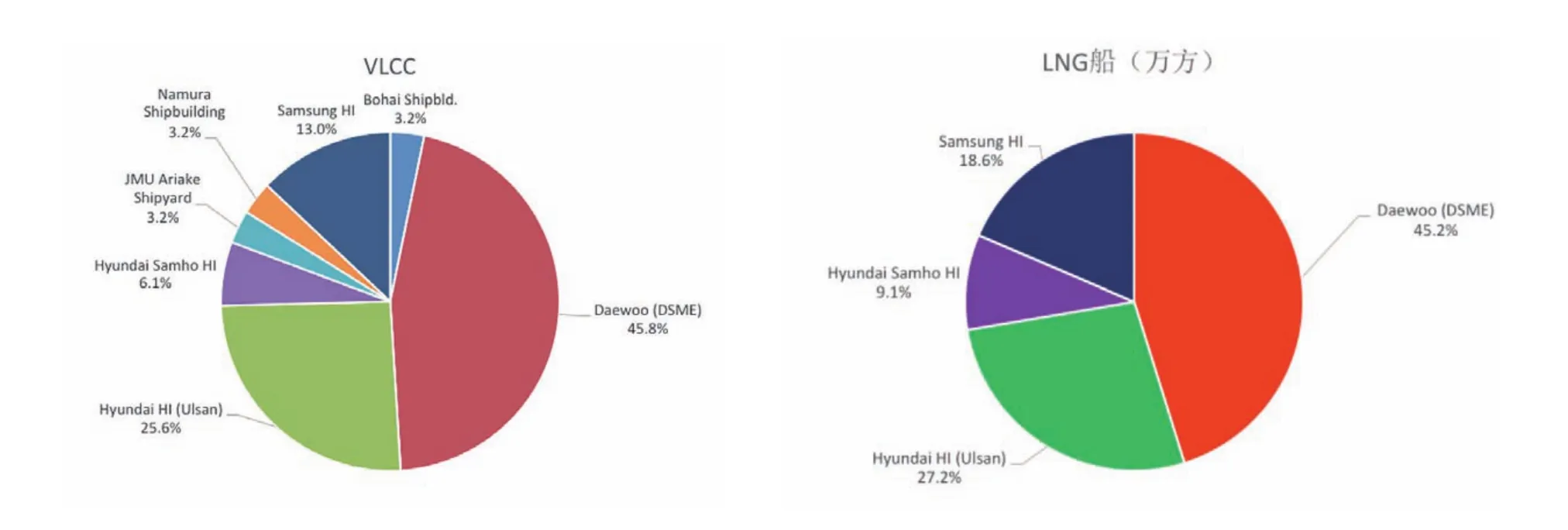

韩国接单大幅增加与市场形势好转、韩国政府支持、企业重装上阵加大营销力度均相关,其直接体现在优势船型的接单份额。在VLCC方面,成交的33艘VLCC中,30艘VLCC由韩国船厂获得,下单船东主要来自于挪威、希腊和韩国本土,大宇造船成为最大赢家,接获15艘30万吨VLCC,占到VLCC上半年成交的45.8%,现代重工接获10艘VLCC,占比为31.7%,三星重工接获4艘VLCC,韩国三大船厂合计占到VLCC上半年订单的90.5%。在LNG船方面,成交的22艘17.3万方以上LNG船,全部由韩国船厂获得,大宇造船接获10艘17.34万方LNG船,现代重工接获8艘17.4万方LNG船,三星重工接获1艘17.4万 方、3艘18万 方LNG船。正是大宇造船在市场上的优异表现,其CEO郑成立也得以在近期连任。

中国船厂也有不俗表现。上半年成交的10艘矿砂船全部由中国船厂接获,其中江苏新时代造船有限公司接获6艘、大连船舶重工集团有限公司和渤海船舶重工有限责任公司分别接获2艘;中国船厂接获除矿砂船外的散货船订单的76.4%。在大型LPG船订单中,江南造船(集团)有限责任公司也接获4艘,其余7艘全部由韩国船厂获得。在阳明海运10+4新造船计划最终由中日两家船厂瓜分,江苏扬子江船业集团公司获得5艘12000TEU集装箱船。中国船厂在中高端客船类方面也有突破,南京金陵船厂接获12艘货物滚装船订单,由招商局工业集团与美国SunStone公司签订建造4+6艘极地探险邮轮合同的3艘船订单生效,广船国际有限公司获得6艘豪华客滚船。

日本船厂方面,今治造船表现突出,新接217万DWT、87万CGT,其新接订单主要集中在集装箱船,其新接5艘12000TEU集装箱船、12艘11000TEU集装箱船,占到上半年成交万箱以上集装箱船的48%。

新船价格有所上涨,船厂分羹有限

图4 2018年上半年VLCC、LNG船新船成交韩国船厂承接情况

图5 克拉克松新船价格指数

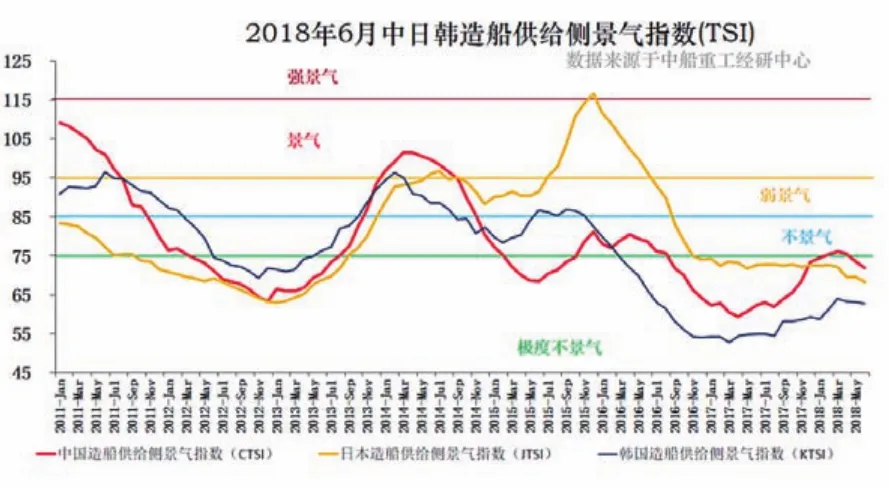

图6 2018年6月中日韩造船供给侧景气指数

2018年6月,克拉克松新船价格指数为128.0点,同比上升4.2%,这是新船价格连续第9个月同比上涨,新船价格的上涨与航运市场回暖,特别是散货船和集装箱船市场行情好转有关,另外在环保规范要求下,新造船需要增加相关环保设备引起的,钢材价格等成本的刚性上涨是部分提价原因,美元指数的下跌也为新船价格以美元计价的上涨创造了条件。但环比来看,新船价格近期增幅降低,这与近期新造船市场成交下降相呼应,外加美元加息步伐加快使得美元升值也对新造船价格上涨形成压力。从各船型来看,相比去年同期,6月份气船价格下滑0.3%,油船价格上涨6.8%,集装箱船价格上升10.3%,散货船价格上升10.6%(均为新船价格指数)。

对于船厂而言,利好较大的就是人民币贬值。尽管人民币贬值压力一直存在,但2015年811汇改以后的人民币走势基本与美元指数一致,中美贸易摩擦愈演愈烈之后,人民币走势与美元指数开始脱钩,美元兑人民币一度到达6.70大关,而在今年3月份这一数值为6.24,人民币累计贬值幅度达到6.8%,很大程度上缓解了船厂的压力。

中日韩造船供给侧景气指数依旧处于极度不景气区间

5月10日《中日韩领导人关于2018朝韩领导人会晤的联合声明》发布,“我们认识到工业部门产能过剩的负面影响,将共同应对这一问题。”日本首相安倍晋三指出:“中韩两国过剩的造船产能是导致船价低迷的原因,中韩政府公开支持陷入困境的船厂,这种扭曲市场的措施希望能够得到消除”。据6月28日共同网报道,日本政府考虑以韩国向本国造船行业支付违规补贴为由向WTO提起诉讼,现正就启动相关程序展开调查。日本在这时候重申产能问题,与其成本竞争力下降、造船供给侧景气指数大幅下降有关。

中日韩造船供给侧景气指数再现同步下行。中国造船供给侧景气指数(CTSI)6月份为71.9,三项子指标产能利用率为65.9%、新接订单保障系数为106.6%、手持订单保障系数仅为159.4%,CTSI在几个月的走平后再次走软;日本造船供给侧景气指数(JTSI)6月份为68.2,三项子指标产能利用率为79.0%、新接订单保障系数为61.8%、手持订单保障系数为170.0%,日本造船景气指数近期的下滑也佐证了近期日本试图通过公平竞争的理由来限制中韩造船发展的原因;韩国造船供给侧景气指数(KTSI)6月份为62.7,三项子指标产能利用率为61.9%、新接订单保障系数为99.9%、手持订单保障系数仅为119.8%,作为2017年年中以来景气指数不断攀升的韩国近三个月也出现下滑。

CCS向两家船舶发动机测试机构颁发全球首批执行中国新排放测试标准的资格认可证书

为满足全球船舶发动机在进入中国市场前,应符合中国新国标要求的验证需求。近日,中国船级社(CCS)美洲区域中心分别向柴油机测试和研究机构美国西南研究院(SwRI)和英特泰克实验室(Intertek Automotive Research),颁发了执行中国GB15097-2016标准的“产品检测和试验机构认可证书”。

美国西南研究院和英特泰克实验室,作为享誉世界的第三方测试和研究机构,具有先进的发动机研究和排放测试能力,经CCS审核认可,可按中国新标准在台架上进行船用发动机的劣化系数或修正值(DF)耐久试验,检测发动机废气中的HC、NOX、CO、CH4、颗粒物(PM)的含量。