华扬联众:数字营销龙头扬帆再起航

2018-08-31

股市动态分析 2018年33期

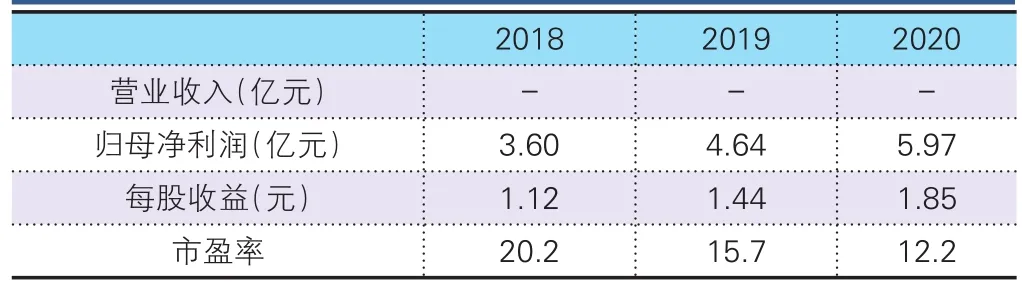

国盛证券预测数据

华扬联众(603825):受益于互联网广告行业的高景气度,公司营收持续增长,近5年复合增速38%。公司与清华合作建立商业数据工程研究中心,保持竞争优势;调整坏账计提比例后利润表质量提升;华扬联众客户和供应商资源稳定优质,集中度较高。员工股权激励计划以18-20年50%/40%/38%的净利增速为解除限售条件之一,充分调动员工积极性。

过去几年数字营销行业热钱涌入,竞争激烈,加之上游流量端高度集中,数字营销代理环节议价能力弱。而随着资本红利期结束,并购大幅放缓,标的三年对赌到期,竞争环境转为宽松,毛利率或得到改善。从公司角度看,规模扩张带动影响力和议价能力提升,媒体返点比例企稳,毛利率未来有望止跌回升。公司还将继续推进广告策划等高毛利服务,带动整体毛利率提高。

2018年7月公司拟以股权+现金方式收购龙帆广告100%股权,作价18.9亿。当前户外广告细分赛道中,电梯广告、地铁广告增速较快,公交候车亭在二三线市场亦有较高景气度。龙帆广告在二三级城市发力,并拓展景气度较好的地铁广告,17年实现收入4.60亿,增长10%,扣非净利1.18亿,增长34%,承诺18-20年净利润1.68/1.93/2.22亿元。收购完成后,华扬联众与龙帆广告将在数据互通、客户导流、营销场景拓展等方面形成协同。

操作策略:公司作为数字营销龙头,成长性高于行业平均水平,投资者可适当关注。