基于趋势追踪的量化交易策略研究

2018-08-25蔡雅丽夏帆陆威沈初阳王玉金

蔡雅丽 夏帆 陆威 沈初阳 王玉金

摘要 量化交易是目前国际金融市场的主流交易方式,趋势追踪在量化交易模型中所占的比例最大,收益率也较为可观。本文基于对趋势追踪MA、MACD、stoch三种指标的研究,以stoch指标为核心,并在算法中加入部分MA与MACD指标建立交易模型,并将该模型编写成基于MT4交易平台上运行的交易程序。在历史数据模拟复盘的五年时间内,年复收益达到了17.74%。

关键词 趋势追踪 趋势指标 交易模型 交易程序

中图分类号:F831.6 文献标识码:A DOI:10.1640/j.cnki.kjdkz.2018.02.036

0引言

量化投资最初源于二十世纪七十年代的美国股市,然后逐步普及到期货与其它金融衍生品市场。量化投资在国内交易市场起步较晚,近几年才逐步被国内的投资机构与投资者所接纳,目前正处于高速发展阶段,国内真正以量化交易为核心的投资公司也逐渐增多。

T.Hendershott和R.Riordan(2009)在《Algorithmic tradingand information》中首次在算法交易中进行了具体的模型计算。选取包括Apple与Alcoa在内的120只在NYSE和NAS—DAQ上市的公司股票作为样本数据,并对交易策略模型进行模拟分析。ChristianA.Salm和MichaelSchuppli(2010)在《Posi-tive feedback trading in stock index futures:International evi-dente》中,基于异质信念的资产定价方法,研究了趋势追踪交易策略的执行结果及金融市场中的正反馈和负反馈的波动现象。其研究结果表明,正反馈交易在市场中所占比重更大。王若舟(2012)根据alpha策略创建了alpha动量交易策略,并完整的构建了一个交易程序所需的判定步骤流程。牛永魁(2013)分析了海龟交易量化模型,将其用到沪深300股指,并分析了量化交易在国内市场的优劣性。

本文致力于研究分析市场的微结构,建立合理的预测模型,从而设计出一个高收益、低风险、高适应的高频交易算法,并将其进行实证分析以证明算法的有效性,最终得到一个稳定盈利的高频交易算法。

1模型设计

模型以stoch指标为核心,同时,添加了MA与MACD指标对市场价格趋势判定的一些方法。可修改参数为:K线周期KP、D线周期DP、每次开仓的交易手数Lots、以及从MA与MACD中延伸过来的短线周期sP、慢线周期DL、快线周期UL、加上程序启动初期认为控制的止损StopLOSS和止盈Tak-eProfit共8个参数。又因为对K线和D线的超买超卖比值的修改过于困难,需要大量的数据,因此将K线和D线的超买超卖值统一设定为市场中常用的90和10与80和20。

每当stoch指标发出趋势信号时,结合MA指标与MACD指标对趋势的判定方法,当发出的信号被三者均满足时,程序才能判定开仓的订单有效,并向交易商发出交易信号。根据前文stoch指标初期判定对相对亏损的大幅波动,决定将程序运行初期的止盈止损进行人为控制。当账户盈利达到某个设定值(如已经达到账户初始资金量的100%)取消对止损的人为控制,并将后期订单的止盈止损交程序自身判定,以确保订单可以完整地走完市场趋势。

2实证分析

基于前文部分交易指标的判定方法及程序模型的判定方法,进行程序的编写。程序中所选用的参数分别为:Kp=5;Dp=3;SP=3;UL=12;DL=5;StopLoss=3000(300个标准点);Tak-eProfit=5000(500个标准点);Lots=l。指定交易品种为EUR/USD,运行的时间周期为日线图,初始资金为10000美元,每次交易量限定为一个标准手,每手交易所占用的保证金金额恒为500美元。

在复盘模拟截取的五年时间内,程序的总净盈利为45990.69,盈利比为1.99。其中,总获利为92433.19,总亏损为46442.50,最大亏损和相对亏损均为15388.38,占当时资金量的57.48%。总交易次数为39次,其中卖单触发了33次,买单触发了6次。最多连续获利次数为7次,获利金额为30485.09,最多连续亏损为5次,连续亏损金额为12381.41。

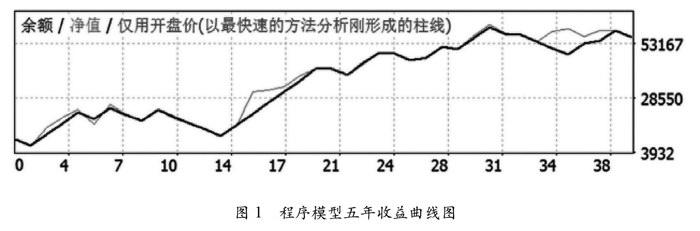

总体而言,在复盘模拟截取的五年时间内,年复收益达到了41.08%。由于初期对止损的限定,当程序趋势的判定出现大幅亏损时,已经可以由前期盈利部分进行抵消,不会惊动投资人。收益曲线如图1所示,相对而言更为平稳。

从交易流程上看,该程序对市场价格趋势的判别方式汲取了三种指标的长处,处理方式更为稳健,但计算方法更为复杂,判定更为繁琐。而量化交易中的高频交易占据了一大部分,其核心优势之一就是开仓速度及趋势判定速度。因此,该程序对短线及超短线交易而言,并不具备足够的竞争优势。从收益上看,本程序在选定的五年复盘模拟交易时间内所获得的总收益率约为459.90%,年复收益约为41.08%;从亏损上看,最大亏损与持续亏损被控制在账户注册资金的30%之内,表明该程序的交易方式较为稳定;就该模型交易盈亏结果而言,收益的各项指标数据均优于亏损的各项指标数据,表明基于该模型编制的交易程序所进行的历史数据模拟交易拥有较为出色的表现。

同时,在外汇交易市场中,现阶段职业外汇交易员的年收益率多数分布在40%至60%的区间内,同时当最大回撤达到账户注册资金量的30%附近时,需要及时通知客户反馈情况。而在外汇交易市场时常会有一些关于财政、政治层面,甚至战乱的不确定因素带动汇市的短期时间内的巨幅波动,而该程序主要是基于中长期交易,短时间内的大幅波动并不会对总体结果产生较大的影响(瑞士法郎当时的黑天鹅事件例外,当时全球汇市均收到其波动影响)。而账户剩余资金的应用也并未达到最大,交易手数被人为限制,并未像Kelly公式所涉及的那样对仓位与资金进行管理。

3总结

本文通过对趋势型指标MA、MACD、stoch三种指标的研究,并将三种指标的部分优势进行整合。以stoch趋势指标的收益为核心,辅以MA指标中对收益亏损的限制与MACD在中长期趋势中对短期的大幅波动的规避,并在程序运行初期对止损进行人为控制,以此建立交易模型,并通过MT4交易平台进行实证。本文对交易模型复盘模拟选取的标的资产为EUR/USD,复盘模拟运行周期为日线图。在复盘模拟运行的2012.01.01-2017.01.01整整五年时间内,取得了年复41.08%的收益,账户资金波动幅度也较为平稳,并且程序运行初期的亏损也被限制在本金的30%之内。

总体而言,该程序具备成为实盘交易程序的可能性,但还需要对程序模型进行进一步的改进和完善。同时,对于现今金融行业实盘应用中的交易程序而言,该程序的开仓条件似乎过于严格,虽规避了市场中的许多风险,但在复盘模拟的五年时间内,成交手数仅为39手,交易手数偏少;而且,最多的连续亏损次数达到了五次,说明在某段时间内,程序对市场價格趋势的判定持续受到市场发出的假信号的影响,并被误导开仓,因此该程序并不适用于短期交易。