中国利率市场化改革问题与政策建议

2018-08-24谢涛

摘 要: 针对我国利率市场化改革及其过程中产生的问题,基于1992年至2015年的改革现状,从国外发展历程和国内发展历程双重视角,本文进行了有关利率市场化的概念与其影响进行了深入探究。结果显示:我国利率市场化的逐步推进,尤其是国家对利率控制的逐步放开,使我国市场化在一定程度上有所发展,但同时利率市场化的改革也给宏观经济和商业银行带来一定的冲击,具体表现在利率波动幅度增大,容易引起波及整个金融行业的金融危机;利率在市场的调控下风险问题更加突出,商业银行信用风险加剧。因此,针对现状,我们首先应该建立公平竞争环境,完善社会主义市场经济;其次健全利率市场化风险监管法律制度;最后通过改革,继续深化存款利率的市场化程度这一关键性的问题,以实现我国利率市场化稳步推进,实现经济又好又快发展的目标。

关键词: 利率市场化;宏观经济;利率波动;信用风险

一、引言

自1992年确立建立社会主义市场化改革目标以来,利率在市场中的作用受到了国内诸多学者的广泛关注,利率市场化改革也由此进入了人们的视野中。利率市场化是市场经济的必然要求。但由于我国市场化程度还不高,相关法律体制还不健全,从总体上看我国利率市场化一直在推进之中,但人们从不同角度对它的评论一直没停止,赞之者认为成绩很大很不容易,贬之者认为程度远远不够已成为瓶颈环节(吴富林,2012)。

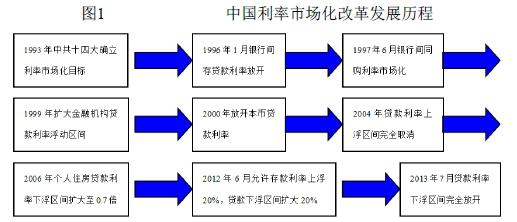

利率市场化是指金融机构在货币市场经营融资的利率水平。在中国,利率市场化改革起始于1996年银行间同业拆借的利率市场化。但逐步放开的利率,也会对金融市场产生一定的冲击。首先,利率的市场化并不会使所有金融贷款利率都会升高,这就意味着中小商业银行等金融机构的经营压力可能会有所增加。与此同时,利率波动的风险利率市场化之后,利率对经济环境变化的敏感性增加,无论是国际金融市场利率上升或下降,各种市场经济变化,甚或是银行客户变更还贷或取款时间等,都可能会对利率产生一定程度的影响,严重者进而导致金融危机。

二、利率市场化相关文献的综述及评价

在国际上,西方经济学者习惯使用“利率自由化”(Interest Rate Liberalization)一词,而我国学者常用的是“利率市场化”(Interest Rate Marketization)。本文认为,利率自由化即利率在自由市场上的自由,包括大小的自由、波动的自由等,是利率市场化的具体表现形式。由于我国处于社会主义市场经济的初始阶段,利率还未完全自由的放开,因此使用“利率市场化”一词更为恰当。

1、利率市场化改革对宏观经济的影响

1)国际层面上

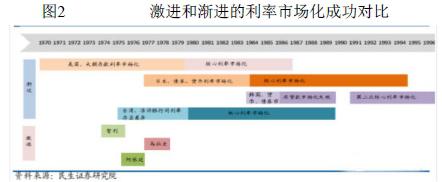

李三希通过研究国际上的发达国家与发展中国家后,提出利率市场化改革方式主要有激进式改革和渐进式改革两种。拉美国家(如智利和阿根廷)主要采取激进式改革的国家和俄罗斯通过转轨方式改革的国家,采用渐进式改革的国家有美国、日本等发达国家和韩国、泰国等东亚国家。而拉美国家这种激进式的改革方法也带来了明显的负面作用,不仅没有使经济改善,反而造成了经济的严重下滑,见图2。

周素彦通过对国外的利率市场化改革的研究,认为利率市场化改革的理论依据是金融发展理论和金融约束理论。一些发达国家和发展中国家在这些理论的指导下,都纷纷加入了利率市场化改革的行列。这时在国际上就出现了三种局面:第一种局面是市场运行基础良好的国家,如美国,它在很短时间内就全面完成了利率市场化改革;第二种局面是市场运行基础不很完善的国家,如日本和韩国等则经历了较长的时间才完成了利率市场化改革;第三种局面是市场运行基础不完善而又急于在短时间内完成改革的国家,如阿根廷,则只能以改革失败而告终。

2)国内层面上

陆岷峰和王婷婷选择对利率市场化和实体经济之间的关系进行研究,提出“脱实向虚”的概念,指出金融企业逐渐的在脱离失误,而且在利率市场化的进程中,对实体经济的影响也需要分两面来看。他们认为应该在准确把握利率市场化的基础之上,探求金融企业运行的新特征,研究利率市场化对实体经济的负面影响,将实体经济由利率市场化的被动影响改变为应对利率市场化负面影响对策的主动作为,从而有效地缓冲利率市场化对实体经济的负面影响程度,保持实体经济在新的金融环境下更好、更快的发展。

2、利率市场化改革对金融行業

1)国际层面上,

肖欣荣和伍永刚依托20世纪80年代利率市场化改革的背景,对美国的利率市场化改革进行了深入的研究,重点考察了其对银行资产负债业务、向中间业务转型以及行业集中度的影响。研究结果显示,利率市场化使银行中的存、贷款之间的差额明显缩小。同时指出,由于贷款在总资产中的比重有所增大,所以改革完成初期,净利息收入和银行全部生息资产的比值,即净息差(Net Interest Margin)的变化程度较小。然而随着利率市场化改革的进一步完善和金融脱媒(Financial Disintermediation)的深化,净息差仍呈现下降趋势。最后他们认为,利率市场化改革最终对银行业的作用是积极的,特别是在促进商业银行向中间业务转型有明显的推动作用,同时也可以加强行业内竞争,并提升行业集中度,提高服务质量和效率。

李俊江和张东奎对日本在二战后的利率市场化改革的三个阶段,及其对商业银行的影响进行了深入的研究,提出了日本利率市场化的三个阶段,并认为我国利率改革过程较短且改革基础薄弱,使我国商业银行在管理方面与世界领先银行存在一定差距,特别是在风险管理方面还需要更多努力。

2)国内层面

蔡逸仙通过对我国利率市场化的研究,认为利率市场化改革将对我国商业银行经营管理产生重要影响。他指出利率市场化改革对商业银行是把双刃剑,一方面可以推动商业银行金融创新,而且可以促进商业银行经营机制发生根本变革;另一方面也使商业银行利润空间变小,商业银行利率风险凸显,商业银行信用风险加剧,对商业银行产生负面的影响。相应的,他也提出了自己对于应对负面影响的相关建议,认为首先应该强化市场意识,适应利率市场化进程;然后要树立市场观念,应对利率市场化风险,最后通过健全体制机制,来应对利率市场化。

3、相关文献评价

国际层面,肖欣荣和伍永刚通过对美国的改革背景、改革历程和改革后的结果进行研究,解决了美国在利率市场化改革中为什么未出现利率恶性竞争、为什么净利息维持着稳定和为什么利率放开后银行业出现并购浪潮的三个问题。同时,给出了相关的政策建议,对提升我国经济水平具有探索和参考价值。

然而学者通过对国外的研究所提出的相关政策建议也存在粗糙和有待改进的地方,比如相关学者未注意到我国与发达国家的市场环境不同。无论是美国还是日本,他们的市场环境经过多年的完善和发展,市场化程度非常高。而我国的市场仍然很大比例上是政府调控的市场,如果学习西方充分放开,则会产生严重的金融危机。

总结利率市场化改革对宏观经济的影响,既有积极地影响,也有消极的影响。而这些消极作用,很大程度上是一味的追求改革的速度,忽略了市场本身机制的完善程度导致的。所以相关文献总结认为:需要在充分发挥市场配置资源的决定性作用的基础上,政府进行市场制度的完善,建立健全市场机制,其目的是让利率在市场上更好的发挥作用,将消极影响调整为积极影响。

三、总结及相关政策建议

近年来,随着全面深化改革的开展,我国利率市场化改革也不断在推进。在利率市场化程度不断加深的今天,我国已形成了一个“跛行”的利率市场化结构:货币市场、债券市场、理财市场、民间市场的利率生成已接近市场化,然而具有决定意义的存贷款市场( 占金融资产一大半) 仍高度贴近于官方基准利率(吴富林,2012)。但我们面临着许多的机遇、成就的同时,也存在许多的挑战与风险。下面结合我国利率市场化仍存在的问题和相关文献,提出政策建议。

1、我国市场经济环境仍不发达:建立公平竞争环境,完善社会主义市场经济

一些发展中国家虽大力进行利率市场化改革,但是由于发展水平的落后、市场机制不健全等因素的制约,导致最后无法控制利率的波动,进而引起经济水平的急剧衰退。而要有一个公平的竞争环境,首先是要有一批公平竞争的市场主体,在选择具备正当公平竞争能力的市场主体时,还要审视其是否还有未消化的历史包袱和未暴露的表外包袱(周小川,2011);其次要建立较为发达的货币市场和资本市场,实现完善市场基础的目的。

2、利率市场化风险监管制度不完善:健全利率市场化风险监管法律制度

随着金融改革的深化,利率市场化进程进一步加快,但我国利率市场化风险监管法律制度尚未完善,具体表现为监管法律缺失、监管主体不明、监管方式落后等(李伯侨、罗艳辉,2014)。法律制度犹如房屋的支柱,当一国进行利率市场化改革,却没有一个跟进性的制度进行保证的话,也会产生金融危机的诸多的问题,导致一国经济衰退和国民生活水平的下降。因此我们应该树立一个以防范风险为基础、强调法律的权威性、注重对金融机构和金融消费者的保护的风险防控新理念,用立法的方式实现监管的整体化、动态化。

3、我国存款利率市场化方面:继续深化存款利率的市场化程度

当前,我国利率市场化改革进入了最为关键的存款利率市场化改革阶段(杨梅、魏洪福,2015)。存款利率市场化改革是一项长期而艰巨的使命,对我国国民经济的发展产生着深远的影响,对我国金融业改革的稳步推进至关重要(李然,2014)。2014年3月15日中国央行宣布,从17日起人民币兑美元即期交易价浮动幅度由1%扩大至2%,表明我国利率市场化将在近几年有实质上的进展,今后人民币汇率的双向浮动会成为常态,另外人民币汇率的弹性会增加,人民币将主要由市场供求来决定(易纲,2014)。而要继续加深存款利率市场化,相关措施有:第一,加强风险管理,同时推进银行间的业务;第二,不断开发创新金融产品,提高人们的融资理财积极性;第三,推进基准利率建设,建立起科学信服的市场收益率曲线。■

参考文献

[1]周小川,2011:《关于推进利率市场化改革的若干思考》,《西部金融》第2期.

[2]周素彦,2006:《国外利率市场化改革中的经验教训分析》,《金融教学与研究》第5期.

[3]李三希,2014:《利率市场化的国际经验与启示》,《人文杂志》第10期.

[4]蔡逸仙,2013:《利率市场化对商业银行的影响及对策》,《经济问题探索》第3期.

[5]陸岷峰、王婷婷,2014:《利率市场化对实体经济的负面影响与对策》,《财经科学》第6期.

[6]李菁、蔡彤娟,2014:《利率市场化改革问题研究综述》,《经济问题探索》,第8期.

[7]巴曙松,2012:《利率市场化会对银行业的市场结构形成显著影响——基于美、日等国的国际比较与借鉴》,《江淮论坛》第4期.

[8]张高希,2014:《利率市场化及其政策效应分析》,《中国商贸》第31期.

[9]杨梅、魏洪福,2015:《利率市场化研究综述》,《合作经济与科技》第1期.

[10]李伯侨、罗艳辉,2014:《论利率市场化风险监管法律制度的完善》,《新金融》第12期.

[11]肖欣荣、伍永刚,2011:《美国利率市场化改革对银行业的影响》,《国际金融研究》第1期.

[12]李然,2013:《浅谈存款利率市场化对我国金融运行的影响》,《中国商贸》第9期.

[13]孟建华,2004:《日本利率市场化的背景、方式及特点》,《上海金融》第1期.

[14]陈梦笛,2013:《日本利率市场化及对中国的启示》《现代商业》第8期.

[15]李俊江、张东奎,2012:《日本利率政策变量与商业银行经营风险分析》,《商业研究》,第4期.

[16]侯琬娇,2014:《我国利率市场化的金融风险识别与控制》,《科技创新与应用》第36期.

[17]易纲,2009:《中国改革开放三十年的利率市场化进程》,《金融研究》第1期.

[18]吴富林,2012:《中国利率市场化达到什么程度》,《经济学家》第4期.

作者简介:谢涛,皖南医学院人文与管理学院2013级保险学学生。