2018年上半年生猪市场盘点

2018-08-24徐晓俊

文/徐晓俊

一、市场概述

据12316金农热线监测,2018年上半年,辽宁生猪收购价格半年均价、仔猪零售价格半年均价环比、同比均出现大幅下降。

进入2018年以来,生猪价格呈现持续、快速的下滑态势。购买仔猪育肥的养殖户以及自繁自养的养殖户均出现不同程度亏损,养殖户生产积极性下降。

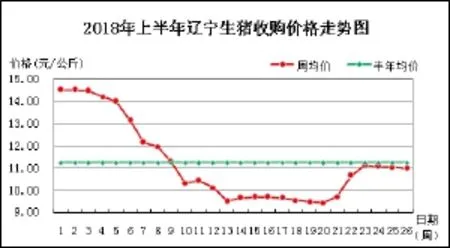

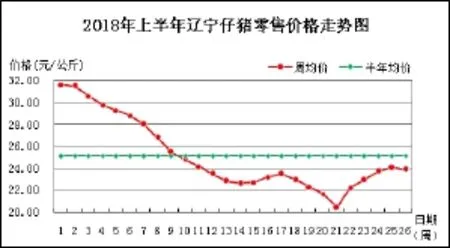

下图为2018年上半年辽宁生猪价格、仔猪价格走势图。

二、价格看板

据辽宁12316金农热线监测统计,2018年上半年辽宁生猪收购价格及仔猪零售价格如下:

表1 2018年辽宁生猪、仔猪价格半年均价比较(元/公斤)

从表中可以看出,生猪价格、仔猪价格无论是与去年下半年相比还是与去年同期相比,均大幅下降,尤其仔猪价格,同比降幅超过50%。

表2 2018年上半年辽宁省生猪、仔猪各月月均价格比较(元/公斤)

三、行情分析

2018年上半年辽宁生猪价格整体呈“降——涨——降”走势,仔猪价格整体先降后涨。具体分析如下:

(一)生猪方面

1. 第一季度快速、大幅下降

进入2018年以来,生猪价格呈现持续、快速的下滑态势。主要由以下原因导致:

一是节前生猪集中出栏。一方面,按照养殖户出栏计划,大部分养殖户打算在1月下旬到2月上旬出栏生猪,生猪供应较为集中。另一方面,部分养殖户本应在12月甚至11月出栏的生猪,推迟到1月到2月出栏,生猪供应增加。

二是生猪出栏体重增加。由于部分养殖户推迟出栏时间,生猪出栏体重由平均110~120公斤增加到150~200公斤,甚至有超过250公斤的超级大猪。出栏体重增加,肉类供给增加。

三是屠宰企业联合压价。临近春节,屠宰企业抓紧时间积极备货,为保证利润,开始联合压价收猪,养殖户恐跌心理逐渐增强,生猪出栏节奏明显加快,猪价下跌幅度增大。

四是消费习惯改变。按照以往消费习惯,东北地区历来有在春节前大量购买猪肉储备过年的习惯,储备的肉消耗需要时间,造成了春节前猪价上涨、春节后猪价下跌的季节性变化。近年来,随着人民生活水平的提高,以及冷鲜肉零售网点普及,消费者消费习惯有所改变,节前少有囤货,因此屠宰企业也不会提前太长时间大量备货。

五是消费疲软。随着人民生活水平逐渐提高,过年及年后的一段时间对猪肉的消费虽然整体减少,但消费规律仍然是节前较多、节后变少,春节后降价成为必然。从辽宁省畜牧兽医局了解到,对辽宁省内14个市场321个摊位的猪肉消费量统计:2016年节后猪肉消费较节前减少了10.4%,2017年节后消费减少了26.4%,2018年节后消费减少了45.7%;相应年份猪肉消费量同比减少的份额分别为3.8%、21.3%和41.3%。2017年辽宁省生猪存栏同比下降7%,出栏同比增加0.7%,猪肉产量增加0.8%,没有明显变化。在生产稳定的前提上,消费的大幅减少势必促使猪价快速下跌。

2. 4月猪价温和下滑

进入4月,生猪市场供需矛盾略有缓和。一是冬季气温低,仔猪成活率相对较低,使得当时生猪供应宽松的局面稍有改变;二是进入4月份以后,随着天气逐渐转暖,旅游活动增加,猪肉消费需求略有增加。不过对于生猪市场整体供需较为宽松的大环境而言,旅游消费拉动提振作用有限,生猪价格整体仍低位运行。

3. 5月猪价迎来反弹

进入5月,随着气温升高,对于猪肉消费,消费者更倾向于购买瘦肉,从各地收猪情况看,瘦肉型猪的价格也稍高一些。而由于冬季仔猪成活率低,市场上生猪供应已经出现结构性失调,出现缺标猪(体重180~260斤)、多牛猪(体重300斤以上)的现象,瘦肉型猪供应偏紧是该阶段猪价上涨的一个重要原因。此外,养猪户普遍存在“卖跌不卖涨”心理,猪价越上涨,养殖户越压栏。生猪供应减少,屠宰企业收购困难,促使价格进一步上涨。

4. 6月猪价略有回落

6月以后,从生猪市场整体供需情况看,适重猪源供应偏紧,大体重猪源供应充足;气温升高,终端猪肉市场消费疲软,屠宰企业出货压力大,压价意愿增强。但是养殖户压栏惜售以及规模企业挺价,屠宰企业大幅压价很难实现。因此,生猪价格降幅微弱。

(二)仔猪方面

1. 1~5月仔猪价格持续下滑

一方面,计划内补栏需求减少。由于业内人士普遍不看好今年生猪市场行情,仔猪补栏风险较大;另外,冬季气温低,养殖管理难度大,多数养殖户在生猪出栏后没有补栏计划,仔猪需求减弱,价格持续弱势下行。

另一方面,计划外的补栏需求减少。随着春节后生猪价格降幅扩大,个别地区甚至有低于10元/公斤的报价,养殖户对后市信心严重不足,补栏较为谨慎,本来计划春节后补栏的养殖户,也放弃补栏,仔猪市场需求进一步减少,价格继续下降。

2. 5月下旬以后仔猪价格反弹

5月下旬以后,生猪价格突然上涨,而随着生猪价格上涨,养殖户对后市充满希望,再加上6月份补栏的生猪将在10月以后出栏,届时属于肉类需求旺季,养殖户普遍看好后市,补栏需求有所增加,仔猪价格上涨。

四、后市展望

2018年下半年,预计生猪市场整体供应充足,部分时段猪价会出现季节性回升,但大幅上涨可能性不大,7~9月、12月有望出现阶段性上涨。主要依据:一是1~3月生猪价格快速下降,加上冬季养殖难度较大,养殖户补栏减少,7~9月生猪出栏将有所减少,猪价有望上涨;二是当前国内外猪肉价格差已经明显缩小,猪肉进口量预期显著下降,将会减缓猪肉供给压力;三是气温升高,消费者更倾向于购买瘦肉,而当前瘦肉型猪较为紧缺;四是屠宰加工企业在低价时库存大量猪肉,后期有提高猪肉价格赚取价格差的动力,有利于带动猪价季节性回升;五是养殖户看好国庆、中秋的节日消费需求和四季度肉类消费旺季的生猪价格预期,从生猪的生产周期来看,养殖户在8~9月份可能会出现惜售的现象,生猪供应会有所减少,推动生猪出栏价格上涨;六是7~8月天气炎热,仔猪饲养难度大,预计补栏将减少,12月生猪出栏将略有减少,而12月属于季节性消费旺季,需求增加有望拉动猪价上涨。

仔猪方面,从全国形势看,母猪产能仍然没有转入下降阶段,鉴于生猪市场的周期性和滞后性,猪价的低迷有可能持续到2020年,这期间将会是生猪产能的释放期。生猪行情普遍不被看好,养殖户补栏风险较高,补栏行为将更为谨慎,不利于仔猪价格上涨。

综上,预计下半年生猪价格以涨为主,仔猪价格整体小幅下降。