作业成本法在H塑料企业成本管理中的应用研究

2018-08-22万丽红陆子群

万丽红 陆子群

摘要:随着高新技术的广泛应用,自动化程度不断提高,制造业经营日益复杂,间接成本所占的比重随之增加。成本管理在企业竞争中的重要性日益凸显,而传统成本计算方法扭曲误解成本资料从而滞碍企业有效成本管理,必须将作业成本法因地制宜地应用于置购、生产、经销等各个环节。文章介绍并分析H塑料制造公司的概况并结合经营历史对固有的成本核算模式进行评估测量,论证在本企业运营特色下采取作业成本核算的必要性。对制造业实施作业成本法提出建议,将管理深入作业层,切实有效地提高决策质量。

关键词:作业成本法;成本管理;塑料制造业

“中国制造2025”对制造业效能、管理、技术提出更高要求,行业竞争激烈。管理层迫切获取准确有效的成本信息从而提高效能,做出正确的内部决策。这就要求提高成本信息的掌握程度,优化数据获取方法。同时重复性劳动逐渐被机器人取代,量产的大众市场早已不是人工制造的天下。塑料行业向质量主导型、技术主导型转变,“高端化、个性化、小批量、私人定制”的市场导向逐渐成熟。制造费用占比剧增,人工费用在机械化、自动化高度发展的时代急剧减少。传统成本计算方法将间接成本按工时粗糙分配已经不合时宜。作业成本法应运而生,有利于优化升级管理者获取信息的工具。

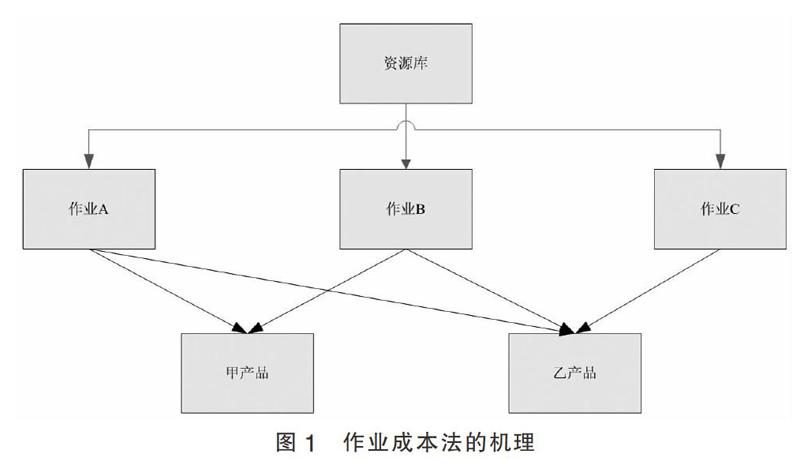

一、作业成本法的机理与产生

作业成本法把成本计算分为两个阶段,“作业消耗资源,产品服务消耗作业”。它遵循因果律,为成本产生寻找原因,将产品成本与辅助费用通过作业建立联系再分配到相应的产品与服务。直接费用与直接计入费用,作业成本法不予考虑。它着重关注多元化分配下不能找到耗用对象的费用,把多维度成本动因结合考虑由此提高计算成本的准确性。

相较而言,传统成本核算适用于具体对象化的费用,只是单纯地加总生产经营耗费的成本,不能准确详细地反映整个成本的形成过程。作业成本法先通过企业特定的生产经营流程将作业整合,把耗费的资源形成一个集合,各项作业操作领用集合内的资源,详细记载各产品工序步骤,再把作业分配至产品。这样由材料等到作业再到产品成本,准确计量了资源消耗的具体定量。

作业成本法最早在国外提出,库珀、卡普兰等教授将作业成本法的基础理论、实际操作、模式评估等进行了深入研究。从理论层面到企业实践,为近现代企业展现了全面可靠的计量成本新方法,对成本会计提出更高要求。我国引入ABC法时间较晚,目前社会各方对其已有较深的理解。但专家等对作业成本法的探讨仅局限于理论成果,各个企业对其应用不足或者应用不当。企业的关注点仍停滞不前,竭力控制物资人力等简单消耗而忽略现代信息技术、知识经济对成本的长远影响。总而言之,我国在作业成本法的理论应用,现行操作方面有待加强。中小型企业亟需普及作业成本法实操技术,结合本企业运营特点加以改良。

二、H塑料企业的概况分析

H塑料制造厂主营电器外壳、设备的塑料配件以及一些日常生活产品。企业的生产特点为品种多、数量大、成本不易精确核算、半自动化。20世纪90年代初本地区塑料制造业的竞争很少,H塑料厂主要生产日常生活用品,如塑料盆,塑料桶等。在生产管理上着力增加产量,忽略了成本管理已及核算的问题。逐渐的,简单的塑料产品价格下降,电子设备的价格下降带来配件价格下降,卖方市场转变为买方市场。再者,本地区的塑料制造企业逐渐增多,竞争压力大。公司意识到成本核算的重要性,开始采用传统成本法计算。先把直接費用和直接计入费用归集到产品成本,再将间接费用和间接计入费用归集到制造费用,最后以工时比例为基础对制造过程产生的费用进行分配。分配率=单位产品当月生产耗用的工时/当月企业制造耗用的总工时。现今,竞争激烈,简单塑料产品价格基本处于产品成本边缘,利润微乎其微。因此产品的定价、订单的选择、产品线的取舍日益重要。为了应对行业竞争,H塑料制造厂丰富产品种类,引入高新技术,生产高精尖产品。每月材料耗费种类增多,生产车间增多,工时和机器台数难以在各产品、各车间准确获取。传统成本法已经能不能满足企业战略管理、成本控制的需求。另一方面,企业逐渐扩大规模,内部管理,技术开发,营销广告等此类非生产成本急剧增加。企业急需更优化更合理有效的传成本核算方法。

三、作业成本系统的设计

1. 根据H塑料制造业管理经营特点以及业务流程来建立作业链。

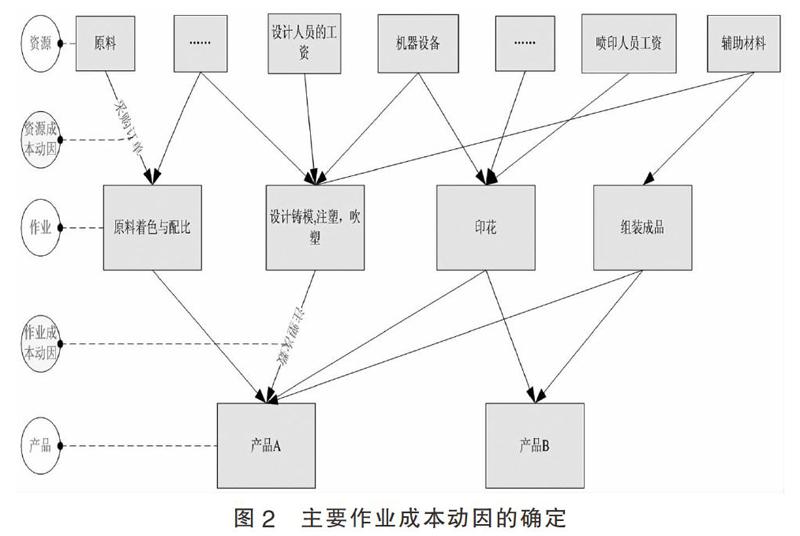

2. 作业认定:了解企业的生产流程,自上而下分解,确定作业中心。塑料厂如果细分有众多作业,应寻找对经营生产具有极大影响的活动,对相关作业分门别类进行记录整合,提炼出产品作业的重点步骤、复杂步骤、中心步骤。就该公司而言,生产塑料制品大体作业有原料选择、原料着色与配比、设计铸模、吹塑注塑、印花、组装成品、包装出厂。

原料选择主要耗用采购部门人工以及运输,颜料搅拌颜色配比是塑料制品的技术核心消耗颜色原料和专业人工,印花、组装、包装主要耗用机器以及人工费用。

塑料制品=原料价格+模具价格。

H塑料制造公司产品部分为私人定制,趋向高端化、个性化。样品需要设计新的模具,其设计制造费用大。再者:

成品=配件A+配件B+......

每件配件需要设计打造独立的模具,机器分解注塑中零件分开进行要由几台机器制作。因此设计铸模、注塑、吹塑主要是电力、机器、人工的消耗,其应被确认为作业中心。将随产量而变化的加工作业等归集到单位级作业成本库,机器调试、成批采购检验运输归集至批次级作业成本库,专门的产品设计更新归集到产品级作业成本库,而行政管理维修等归集至生产维持级作业成本库。

3. 寻找成本动因

作业成本以及产品成本的启动因素,分为资源成本动因和作业成本动因。原料的着色与配比作业与其产出品重量有关,因此以完成品的重量作为成本动因。注塑吹塑作业的间接成本主要为电力的消耗和机器的占用,与生产时间相关,将注塑吹塑小时作为成本动因。印花作业就采用印刷次数为成本动因,而包装组装与人工相关,H制造公司采用绩效为基础核算工资,就选择包装组装时间作为成本动因。在H制造公司中后勤部门、工程部等,其产生的费用不可追溯,也不能合理方便地找到成本动因,就以直接人工为基础强制分配。

4. 运用通过ERP融合模型整合处理作业信息。发展计算机技术,形成有效的数据库、信息库。建立作业成本核算模型、本量利模型进行成本决策分析,分析特定时点上产品盈利能力的高低。

四、结论与建议

传统作业法与作业成本法在核算上差异较大,传统成本法将成本按单一数量标准分摊给不同产品。随着产量增长,制造费用也会成倍增长,单纯地按人工、小时、各种机械设备工作小时分配造成误差偏大。在人工成本使用的费用不高的情况下,传统成本计算会扭曲成本信息。对于高产量和简单产品成本计算偏高,低产量和较复杂的产品成本会计算的偏低,无法及时有效地反映成本信息。传统的成本计算已经不符合自动化机械化生产的市场发展趋势。相比之下,作业成本法从作业领用资源,产品耗用作业出发,由此获得的产品成本更有针对性更加准确。治理层根据这些较为精确的成本来源在协同本企业经营发展的要求下做出高质量的决策。管理层可以在了解产品成本以及其市场盈利水平的基础上决定产品价格,扩大生产规模还是舍弃生产线。H塑料制造公司通过作业成本法将事前规划和日常控制有机结合,增强了竞争力。在消除不同产品成本之间的交叉补贴的基础上,成本资料变得更加可靠可比。然而作业成本系统的开发、应用、维建需要一定的资金支持、人才支持、技术支持,从而导致付出的代价较高。企业要根据管理需要,考虑到当前业务是否便于划分动因,结合本企业特点、内部决策要求改良作业成本法。是否适合作业成本法,能否支撑该方法的运用,全盘摒弃旧的核算方法是否可取等等都应该加以考虑。使用作业成本法的企业应该具备以下条件:

1. 运用传统成本法时成本偏差较大,并且企业需要这些有价值的信息。

2. 车间等制造费用占比较大,多为无法找到对应承担对象的费用。

3. 产品多样性程度高,制造流程复杂。

4. 市场竞争激烈,规模较大。

由热衷于普及作业成本法的卡普兰教授所讲的“20/225法则”可以得出:企业如果仍按老方式计算成本只会进一步减弱企业的盈利。在旧核算方法下这一点难以察觉,成本控制管理和产品质量提高、供销渠道拓展等的提高利润方式相比更加重要。作业成本法可帮助企业有效地辨别出产品的盈利能力。由此观之,实行作业成本法的显著重要性。制造企业大力投资于设备购置开发,自动化设备的使用逐步降低人工费用的占比,加上塑料制品大多以低价供应,产品的附加值难以提高,利润也并非易于通过提高质量扩宽渠道等方式得以实现。产品种类纷繁复杂,以往的成本计算方式已经不能有效体现产品获利能力,管理层更是不能通过这不准确的资料做出合理高效的预测决策。塑料制造企业只有降低成本,增强核心竞争力,才能在竞争中处于行业优势地位。老的成本计算方法日益体现出动力不足,信息反映不当的缺点。特别在我国当前的市场,技术趋同,竞争激化,难以在短时间低成本下通过开发新产品新技术获得丰厚利润。他们必须探寻一种降本增效,控制成本的最优方式。因此,采用作业成本法将成为一种趋势,其为企业带来的价值是不可估计的。

参考文献:

[1]凌厷羽.基于价值链优化的作业成本管理探究[J].经济研究,2011(01).

[2]張国玲,张喜勤,张春莲,陈红卫.论作业成本管理的应用[J].化学工程与装备,2011(07).

[3]卢森.作业成本法在汽车制造业的应用研究[D].山东财经大学,2016.

[4]YangyangR. Yu,Paulette I. Abbasn,Carolynn M. Smith,Kathleen E. Carberry,Hui Ren,Binita Patel,Jed G. Nuchtern,Monica E. Lopez. Time-Driven Activity-Based Costing to Identify Opportunities for Cost Reduction n Pediatric Appendectomy[J]. Journal of Pediatric Surgery,2016.

[5]童月飞.基于作业成本法的制造业物流成本管理系统研究[D].浙江理工大学,2016.

[6]康菊平.ERP环境下作业成本法在株硬集团钽铌事业部的应用研究[D].中南大学,2010.

(作者单位:江苏大学财经学院)