青岛啤酒股份有限公司盈利能力分析

2018-08-22王亚杰贾秀燕杨艳海

王亚杰 贾秀燕 杨艳海

摘要:文章将青岛啤酒股份有限公司盈利能力作为研究对象,利用层次分析法从利润、资产负债与现金流量三个方面选取23个指标,依据模糊综合评价,借助MATLAB软件,构建青岛啤酒股份有限公司盈利能力指标评价体系,对其盈利能力进行了系统的分析并提出建议。

关键词:层次分析方法;模糊综合评价;盈利能力

一、引言

随着我国经济的迅猛发展与优胜劣汰经济规则的存在,企业与企业之间的竞争日趋激烈。企业盈利能力的高低成为衡量一个企业竞争力高低的重要指标,企业利用获取的各种经济资源来赚取更多利润的能力即为盈利能力。对企业营业能力进行合理分析,提高企业获取利润的能力,进而提高企业的盈利能力是如今商界关注的一大焦点。

二、研究方法

(一)指标选取

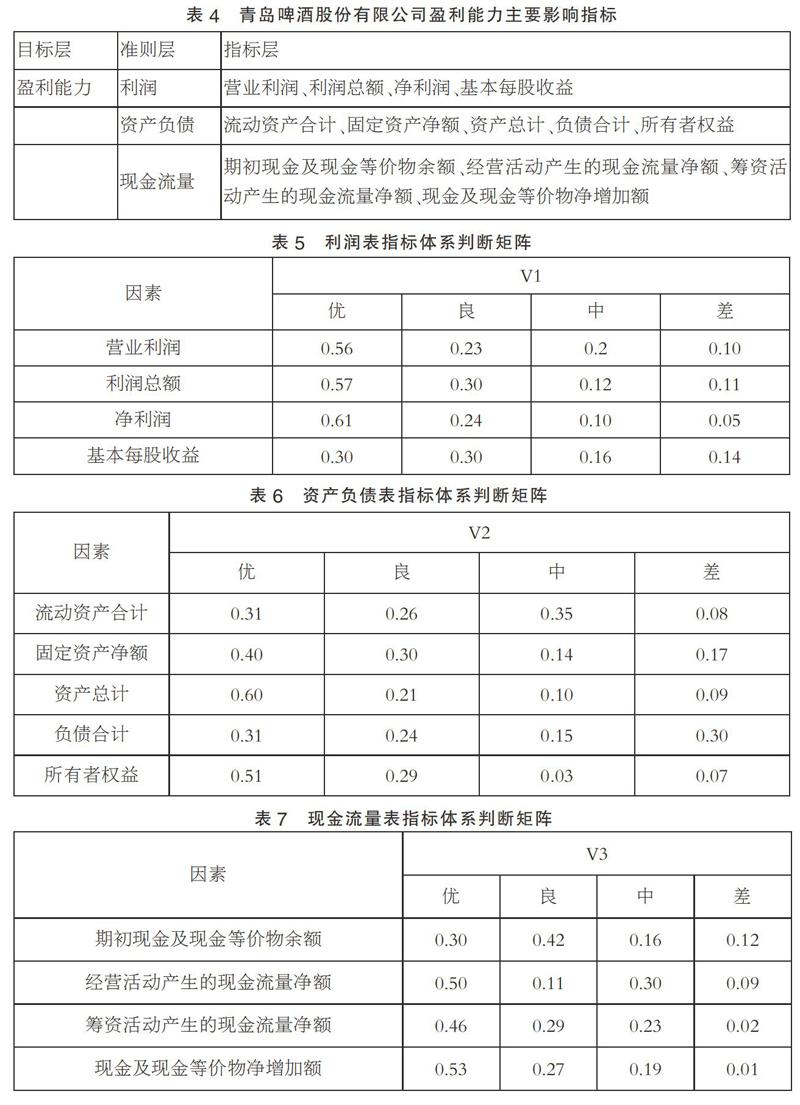

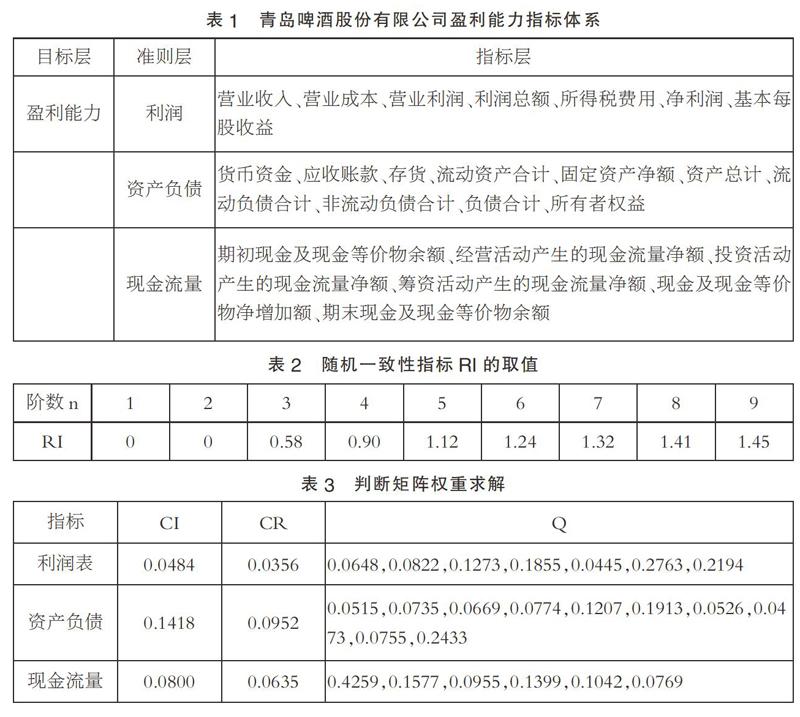

根据青岛啤酒股份有限公司的财务报表选取指标并采用层次分析法建立指标体系(如表1所示):

(二)数据来源

本研究数据来自《2017年中国统计年鉴》和网易财经网2012年至2016年财务分析数据。

(三)層次分析法

1. 计算各指标权重系数并进行一致性检验

计算判断矩阵的最大特征根λmax及对应特征向量ω,归一化后的特征向量即为所求权重向量。

计算一致性指标CI

引入特征值RI,查找其相应的平均随机一致性指标RI,Saaty给出了RI的值,如表2所示:

利用更为合理的指标来衡量判断矩阵并计算一致性比值CR

将判别矩阵代入MATLAB软件运行,运行结果如表3所示:

通过检验发现各层指标的CR<0.1,说明判断矩阵E一致程度是可以被接受的。

(2)指标筛选

根据表3的判断矩阵权重,筛选出主要影响指标,如表4所示:

三、模糊综合评价

本文利用模糊综合评价法对层与层之间的评价向量进行计算,对下级指标与上级指标的重要程度进行刻画。

(一)构造评价因子集

u={u1,u2,…,u13}={营业利润,…,现金及现金等价物净增加额}

(二)确定评语等级论域

v={v1,v2,v3,v4}={优,良,中,差}

(三)进行单因素评价

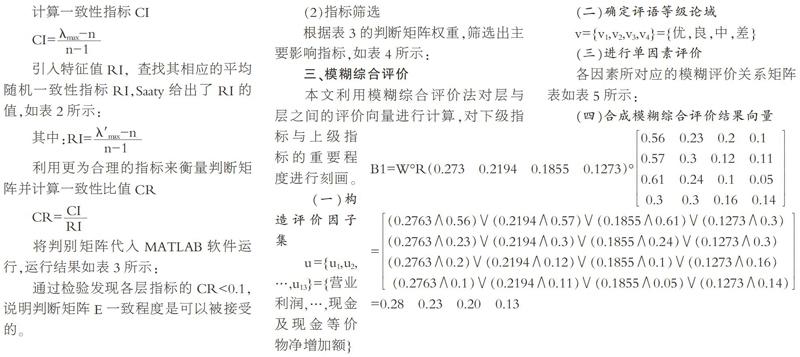

各因素所对应的模糊评价关系矩阵表如表5所示:

(四)合成模糊综合评价结果向量

归一化后的利润表指标体系的综合评价向量:(0.33,0.27,0.24,0.15)。以此类推,得出B2=(0.24,0.24,0.24,0.1),归一化后资产负债表指标体系的综合评价向量:(0.29,0.29,0.29,0.12);B3=(0.30,0.42,0.16,0.12),归一化后的现金流量表指标评价向量:(0.30,0.42,0.16,0.12)。

四、结论与建议

针对上述分析提出如下建议:公司应顺应时代的发展,针对不断变化的外部环境,制定公司长远的发展战略。响应国家号召,加强技术创新,控制费用支出,降低成本,实现低耗能、高产量。更新营销渠道,继续加大直销力度,适当拓展网络销售平台,实现营销渠道多样化。

参考文献:

[1]赵保卿,李娜.基于曾侧分析法的内部审计外包内容决策研究[J].审计与经济研究,2013(01).

[2]田铖.青岛啤酒股份有限公司财务能力分析[J].现代营销(下旬刊),2017(05).

[3]王吉恒,王天舒.基于企业层次分析法的盈利能力分析——以万科企业股份有限公司为例[J].哈尔滨商业大学学报(社会科学版),2013(04).

(作者单位:青岛黄海学院)