上海市养老保险对城镇居民消费的影响研究

2018-08-22李明君

李明君

摘要:文章选取上海市1993~2015年的各研究变量数据为样本,基于Feldstein生命周期假说模型实证分析了养老金支出等因素对上海城镇居民消费的影响。研究表明,上海市养老保险支出与城镇居民消费之间存在协整关系,并且上海市养老保险支出存在资产替代效应。养老保险支出和可支配收入都是城镇居民消费支出的Granger原因。此外,居民储蓄增加对城镇居民消费具有抑制作用。因此,上海应从完善养老保险制度和健全收入增长机制等方面建立扩大消费需求的长效机制。

关键词:养老保险支出;消费支出;协整分析;Granger因果检验

一、引言

近来,继“一带一路”、供给侧结构性改革之后,伴随着十九大的召开,中国的经济再次成为全球关注的焦点,然而投资过热、国际收支顺差严重、国民消费严重不足成为了中国经济的主要特征。因此如何有效地拉动消费成为各界广泛关心的问题。十九大后社会保障作为人民生活的安全网的作用又一次被强调,因此完善社会保障体系对消费意义重大。而养老保险作为社会保障的一个重要组成部分,其对消费的影响以及对经济的拉动成为了越来越炙手可热的话题。

Ando和Modigliani(1963)提出的生命周期模型认为, 消费者试图通过消费的跨期调节来实现生命周期内的效用最大化。此后,Feldstein(1974,1996)在Modigliani生命周期模型的基础之上提出扩展的生命周期模型以探究美国消费、储蓄和养老保险关系,他认为养老保险通过资产替代效应和引致退休效应对消费产生影响,并且养老保险对于储蓄有挤出效应。Zant(1988)在Feldstein模型的基础上进行修正,也认为养老保险对居民消费有显著影响。Engen、Gunber(2001)和Aydede(2007)都与Feldstein得出了基本一致的结论。然而,另有一些学者认为,社会保障会助长储蓄从而抑制消费或对于储蓄和消费的影响不确定(Cagan,1965;Judd,1987;Wilcox,1989)。

国内学者关于养老保险和消费之间的关系也未得出一致的结论。不少学者赞同社会保障提高能刺激居民消费。如杨河清、陈汪茫(2010),苏春红(2012)和虞 斌、姚晓垒(2012),均认为养老保险支出对于居民消费有着促进作用。另外,有部分学者对养老保险会促进消费持有不同观点。杨天宇(2007)、白重恩(2012)以及邹红(2013)认为养老保险支出会减少家庭消费。

可见,国内外学者对于社会保障与消费之间的关系尚未得出一致的结论。上海市作为我国东部沿海最为发达的地区之一,其养老保险制度发展的相对比较完善,因此本文利用上海市1993~2015年时间序列数据研究城镇居民养老保险对居民消费的影响效应。

二、模型设定、变量选择与数据来源

Ando和Modigliani(1963)提出的传统生命周期消费函数为:

Ct=α+β·Yt+γ·Wt-1

其中,Ct表示t期的消费支出,Yt表示t期的收入,Wt-1表示(t-1)期的人均资产,一般用上一期的年末储蓄替代。

费尔德斯坦(1974)Modigliani 的生命周期消费函数中加入社会保障变量,得到广义的生命周期消费函数:

Ct=α+β·Yt+γ1·Wt-1+γ2·SSWt

其中,SSWt表示t期社会保障财富。

上海市从1991年开始试点实施缴纳养老金的社保保险体制,1993年社会保险机制基本覆盖了在职人口的绝大部分。同时,各个研究变量取自然对数以消除异方差。所以,本文对上海市1993~2015年研究变量进行Johansen协整检验和Granger因果检验,预期建立的模型如下:

lnCt=α+β·lnYt+γ1·lnWt-1+γ2·lnSSWt (1)

在方程(1)中,lnCt=表示t期上海市城镇居民人均消费的对数,lnYt表示t期城镇居民人均可支配收入的对数,lnWt-1表示t-1期城镇居民人均年末储蓄的对数,lnSSWt表示t期城镇居民人均基本养老保险支出的对数。(其中,t 时期人均养老保险支出=t 期离退休、退职人员养老金总支出/t 期离退休、退职人员总人数)。另外,城镇居民消费支出、可支配收入、居民储蓄、居民养老保险等变量均以 1993年的不变价格进行调整以剔除物价变动的影响。相关数据均来自于《上海统计年鉴(1993~2016)》 、《中国统计年鉴(1993~2016)》或通过年鉴数据计算所得。

计量分析采用 Eviews 8.0 计量软件。

三、模型估计和结果分析

(一)平稳性检验

由于时间序列数据不平稳容易产生“伪回归”问题。因此,首先需要对时间序列数据进行ADF检验,判断其平稳性和单整阶数。

由表1的实证检验结果可知,所有的研究变量都接受单位根的原假设,因此LC、LY、LW、LSSW都是非平稳的时间序列,然后对研究变量再进行一阶差分,其ADF值均小于5%的水平,说明一阶差分平稳,研究变量拒绝原假设,因此 △LC、△LY、 △LW、△LSSW都是平稳的时间序列。

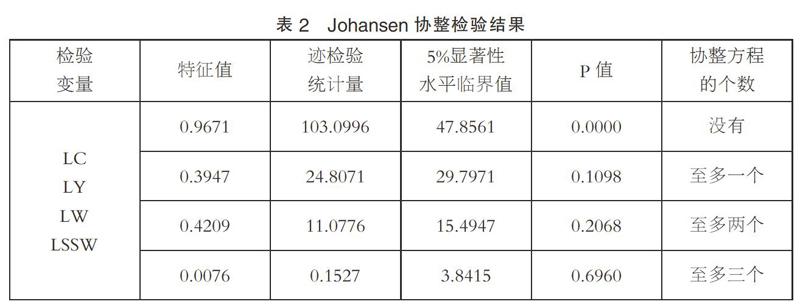

(二)协整检验

由ADF检验结果可知所有研究变量均为一阶单整变量,因此可以对其进行协整检验。表2协整检验结果显示所有变量间仅存在一个协整方程,其相应的标准化协整方程表达式(括号内为标准差):

lnC=0.79lnY-0.05lnW+0.04lnSSW(2)

(0.1494) (0.1176) (0.1083)

似然比=175.5180

方程(2)表明上海市城镇居民的可支配收入与消费支出呈正比关系,可支配收入每增加1%,居民消费就会增加0.79% ,由此可以看出可支配收入对居民消费起着推动作用,这个结论与凯恩斯消费理论一致。上海市城镇居民储蓄每增加1%,居民消费将会减少0.05%,因此可以看出城镇居民储蓄增加抑制了居民消費支出。基本养老保险支出每增长1%,居民消费将会增长0.04%,此研究结果表明上海市城镇居民的基本养老保险支出一定程度上拉动了居民消费,说明上海市养老保险支出存在资产替代效应。

(三)误差修正模型

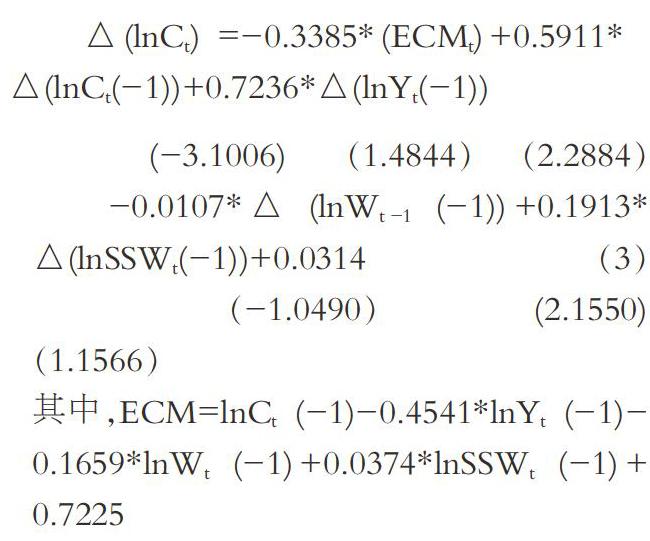

误差修正模型(ECM)考察了研究变量间的相互调整速度及短期互动影响。上述分析得出上海市城镇居民的可支配收入、居民储蓄及基本养老保险支出与居民消费支出之间具有协整关系。但在短期很有可能出现偏离长期均衡的情况,构造误差修正模型分析上海市城镇居民的可支配收入、居民储蓄及基本养老保险支出与居民消费的短期失衡状态。由于lnCt对lnYt、lnWt-1、lnSSWt存在协整关系,本文构建关于ΔlnCt和ΔlnYt、ΔlnWt-1、ΔlnSSWt的误差修正模型如下:

其中,ECMt-1 即是误差修正项。

选择1阶滞后变量及误差修正项得到如下的误差修正模型:

△(lnCt) =-0.3385*(ECMt)+0.5911*△(lnCt(-1))+0.7236*△(lnYt(-1))

(-3.1006) (1.4844) (2.2884)

-0.0107*△(lnWt-1(-1))+0.1913*△(lnSSWt(-1))+0.0314 (3)

(-1.0490) (2.1550) (1.1566)

其中,ECM=lnCt(-1)-0.4541*lnYt(-1)-0.1659*lnWt(-1)+0.0374*lnSSWt(-1)+0.7225

由方程(3)可知,上海市城镇居民基本养老金支出每增加1个百分点,居民消费支出就会增加0.19个百分点。说明上海市城镇居民基本养老金支出和消费支出存在长期正向关系,增加养老金支出能带动一定的经济增长,这与前面实证结论一致。城镇居民可支配收入每增加1个百分点,消费支出就会增加 0.72个百分点,说明上海市城镇居民可支配收入的增长能很好地带动了消费增长。城镇居民的储蓄每增加1个百分点,消费支出会减少0.01个百分点,表明城镇居民的储蓄抑制了居民消费支出。同时,误差修正项系数显著,大小为–0.3385,说明了系统向长期均衡调整的力度为0.3385,这反映了城镇居民消费支出受到了养老金支出等的短期波动影响。

(四)格兰杰因果检验

协整关系的存在并不能说明变量间必然存在经济意义上的因果关系,需要用 Granger 因果检验来检验变量间的统计上的因果关系。

表3显示了上海市城镇居民消费支出、可支配收入、居民储蓄、基本养老保险支出这四个变量的Granger因果关系分析。在95%的置信度下城镇居民养老保险支出和可支配收入都是居民消费的Granger原因,而城镇居民储蓄不是居民消费的Granger原因,因此上海市城镇居民养老保险支出和可支配收入促进了居民消费增长。

四、研究结论

本文基于 Feldstein 生命周期假说模型构建了上海市城镇居民养老保险支出、可支配收入和居民储蓄对其消费支出影响的计量模型。模型估计参数与基本经济理论和 Feldstein 生命周期假设是一致的。

第一、上海市城镇居民养老保险支出、可支配收入和居民消费之间存在长期的协整关系,城镇居民养老保险支出和可支配收入都促进居民消费。这说明要继续加快养老保险制度的全面发展并健全收入增长机制以此共同促进居民消费的增长。

第二、误差修正模型实证表明城镇居民养老金支出在短期影响城镇居民消费支出。 误差修正模型实证结果显示,当基本养老金支出与消费支出之间的均衡关系偏离长期均衡关系时,由于误差项的修正作用,会进行偏离的调整,这反映了城镇居民养老金支出在短期影响城镇居民消费支出。

第三、上海市城镇居民养老保险支出和可支配收入都是居民消费支出的 Granger 原因,而居民储蓄不是居民消费支出的Granger原因。养老保险支出的增长在一定程度上拉动了消费的增长,表明上海市养老保险支出存在资产替代效应。

因此,无论从长期还是短期看,上海市政府应该进一步完善养老保险制度,健全收入增长机制,降低居民对收入和支出不确定性的心理预期,完善养老保险基金投资运营机制,实现基金保值增值,从而推动居民消费、拉动经济增长。

参考文献:

[1]M.Feldstein.Social Security,Induced Retirement and Aggregate Capital Accumulation[J].Journal of Political Economy,1974(05).

[2]M.Feldstein.Social Security and Saving:New time series evidence[J].National Tax Journal,1996(02).

[3]E.M.Engen,J.Gruber.Unemployment Insurance and Precautionary Saving[J]The Journal of Monetary Economics, 2001(03).

[4]H.Y.Aydede.Saving and Social Security Wealth:A Case of Turkey[J].OECD Working Paper,2007(03).

[5]P.Cagan.The Effect of Pension Plans on Aggregate Saving:Evidence from a Sample Survey[M].National Bureau of Economic Research.Occasional Paper.New York:Columbia University Press,1965.

[6]D.W.Wilcox.Social Security Benefits,Consumption Expenditure, and the Life Cycle Hypothesis[J]. Journal of Political Economy,1989(02).

[7]楊河清,陈汪茫.中国养老保险支出对清费的乘数效应研究——以城镇居民面板数据为例[J].社会保障研究,2010(03).

[8]苏春红,李晓颖.养老保险对我国城镇居民消费的影响——以山东省为例[J].山东大学学报(哲学社会科学版),2012(06).

[9]虞斌,姚晓垒.我国养老保险对居民消费的影响——基于城镇居民面板数据的实证研究[J].金融纵横,2011(08).

[10]白重恩,吴斌珍,金烨.中国养老保险缴费对消费和储蓄的影响[J].中国社会科学,2012(08).

[11]杨天宇,王小婷.我国社会保障支出对居民消费行为的影响研究[J].探索,2007(05).

(作者单位:上海工程技术大学管理学院)