小企业会计准则与企业会计准则基于利润表的比较

2018-08-22陈雁楠葛晶晶赵云云

陈雁楠 葛晶晶 赵云云

摘要:利润表为财务信息使用者明确在一定期间的企业经营成果提供参考依据,本文将从利润表角度,对小企业会计准则与企业会计准则的项目设置、项目填列进行比较分析,为财务报表使用者提供参考。

关键词:利润表;小企业会计准则;企业会计准则

随着中小企业数量的暴增,经营不稳定、财务制度不健全等各种发展问题日益凸显。中央政府也持续推进各种政策,促进中小企业的健康发展。2013年,我国中小企业开始实施《小企业会计准则》,对改进其经营管理、规范会计行为有十分重要的意义。财务报表是向财务信息使用者反映企业财务会计信息,有助于做出经济决策。企业根据《小企业会计准则》要求,中小企业编制“三表一注”,其中利润表为其一,本文基于利润表的视角,对小企业会计准则与企业会计准则进行比较分析。

一、利润表的作用

利润表,是企业用来反映在一定会计期间的经营成果的财务报表。

(一)为企业投资者做明智的投资决策以及银行等金融机构做出正确的贷款决策提供参考依据。利用利润表中的数据,计算出净资产收益率等相关的财务比率,并通过相邻期间的财务比率进行比较分析,了解该企业的财务风险、获利水平、利润变化,据此判断是否投资与提供贷款。

(二)为企业内部管理层的经营决策提供依据。通过利润表反映的营业收入、成本费用、利润等趋势变化,找出工作中所存在的问题,做出合理的经营决策。

(三)为企业内部业绩考核提供依据。利润表中收入、利润等数据反映出各管理层的业绩,以便于企业做出正确的奖励决策。

二、利润表项目设置差异比较

(一)《企业会计准则》所要求的利润表的3栏为“项目”、“本期金额”、“上期金额”。“本期金额”栏反映各项目从企业当年1月初至本月末的累计金额,“上期金额”栏反映企业上年1月初至上年同期期末各对应项目的累计金额。《小企业会计准则》中利润表3栏分别为“项目”、“本年累计金额”、“本月金额”,根据小《企业会计准则财务报表》中规定“本年累计金额”栏反映各项目自1月1日起至12月31日止的本年累计实际发生额,“本月金额”栏反映各项目发生在本月的实际数额。由于准则中规定小企业编报期为月报和年报,在编制年度财务报表时,“本月金额”栏调整为“上年金额”栏,与企业会计准则列报方式相同。

(二)《小企业会计准则》中利润表至少单独列示的项目有8个,《企业会计准则》需要列示的至少有14个项目。《小企业會计准则》制定最大的特点就是减小与税法的差距,一切采取从简原则,计量会计要素采用历史成本,对所有资产不计提减值准备,处置资产所发生的损益直接计入营业外收支,所以缺少的有“公允价值变动损益”、“资产减值损失”、“非流动资产处置损益”、“其他综合收益税后净额”、“综合收益总额”等项目。

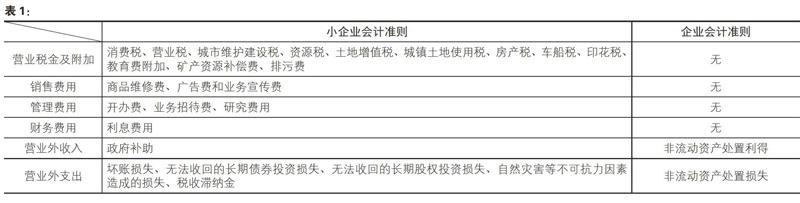

(三)《小企业会计准则》中利润表的设置把“营业外收入”、“营业外支出”、“营业税金及附加”以及三大费用科目等6个项目的部分明细科目列示出来(如表1)。而《企业会计准则》只是要求列示“营业税金及附加”、“管理费用”等项目的总额数。

三、利润表项目填列差异比较

(一)营业税金及附加

《小企业会计准则》中为缩小与税法基础的差异,规定由于日常经营业务活动所产生的消费税、房产税、车船税、印花税、城镇土地使用税、排污费等数种税费,应按实际发生额填列“营业税金及附加”科目。在《企业会计准则》中,房产税、车船税、印花税、城镇土地使用税、矿产资源补偿费、排污费不在“营业税金及附加”科目核算,应记入“管理费用”科目。

(二)销售费用

中小企业在采购商品过程中所发生的与商品有关的费用如:运输费、保险费、挑选整理费等一切费用,在《小企业会计准则》中规定,应记入“销售费用”科目,而在《企业会计准则》中则统统放入所购买的商品的初始成本中。

(三)管理费用

在应收账款与预付款项发生坏账时,《小企业会计准则》采用直接转销法,借方记入“管理费用”科目,《企业会计准则》则采用备抵法,借方记入“资产减值损失”科目。

(四)财务费用

在外币业务处理中产生的汇兑损益,《企业会计准则》规定无论损失还是收益全部记入“财务费用”科目;《小企业会计准则》处理方式则分别对待,发生汇兑损失时记入“财务费用”,汇兑收益记入“营业外收入”;记入“财务费用”的利息支出与利息收入的计算标准,大小企业会计准则处理方法也不同,《小企业会计准则》通过票面金额与票面利率计算得出,而《企业会计准则》采用摊余成本与实际利率的方法计算。

(五)营业外收入

《小企业会计准则》规定,小企业的出租包装物和商品的租金收入应记入“营业外收入”科目,《企业会计准则》将其放入“其他业务收入”科目核算;《小企业会计准则》对于存货与固定资产盘盈,直接计入“营业外收入”科目,而《企业会计准则》对于存货盘盈的情况,冲减当期的管理费用,对于固定资产的盘盈,通过“以前年度损益调整”来核算;中小企业在建工程发生的试运行收入计入“主营业务收入”或“营业外收入”科目,在《企业会计准则》中则冲减“在建工程”科目;对于政府补助,《小企业会计准则》与《企业会计准则》在会计处理分类与计量上有差异。《小企业会计准则》利用“二分法”的原则,把政府补助分为“与资产相关的政府补助”与“其他政府补助”,而《企业会计准则》分为三类,分别为“与资产相关的政府补助”、“与收益相关的政府补助”、“综合项目的政府补助”三类补助。在计量方面,《小企业会计准则》全部按照实收制计量,《企业会计准则》则有应收制、实收制、公允价值计量、名义金额计量四种计量方式。最终,《小企业会计准则》与《企业会计准则》全都是把政府补助转入营业外收入,只是核算不完全一致。

(六)营业外支出

对于无法收回的长期股权投资损失、长期债券投资损失、《小企业会计准则》作为“营业外支出”,《企业会计准则》应当记入“投资收益”;《小企业准则》对固定资产盘亏的规定,只有经批准处理属于非常损失情况时,记入“营业外支出”科目,而《企业会计准则》的规定出现固定资产盘亏,就作为“营业外支出”核算。

(七)所得税费用

目前,《小企业会计准则》采用应付税款法计算所得税费用,以税法规定计算的应交所得税作为本期所得税费用。《企业会计准则》而是基于递延所得税负债与递延所得税资产采用资产负债表债务法核算所得税费用。

上文从利润表的项目设置与项目内容核算两个方面,对比分析了两个准则的差异,《小企业会计准则》相对于《企业会计准则》会计处理更为简化,趋于税法核算标准,方便了小企业财务人员的编制工作,但笔者认为,在某些方面需要改进。如在处理购买商品过程中所发生的装卸费、挑选整理费等费用时,应该记入该商品的初始成本比较好。从购买到验收入库前所发生的全部支出为采购成本,因此运输费、装卸费等包含在内,都应记入该商品的初始成本,全部归为“销售费用”科目不太合理。

四、结语

近年来小企业数量在上升,但在资金、技术、人才规模等方面小企业规模都比较小,财务人员资历不深,会计核算简单。小会计准则的實施简化了小企业的会计处理,缩小与税法之间的差异,便于小企业会计人员熟练操作业务。对于小企业利润表的编制,只有清楚了解小企业与企业的差异点,才能如实反映小企业的经营成果,便利于小企业向税务部门纳税核算,有助于投资者作出投资决策。

参考文献:

[1]何玉冰.小企业会计准则与企业会计准则关于资产负债表编制的比较[J].中国乡镇企业会计,2017:15-16.

[2]赵筠.小企业会计准则与企业会计准则的会计处理比较[J].商业会计,2014:38-40.

[3]邓庆群.《企业会计准则》与《小企业会计准则》在会计处理上的区别[J].会计审计,2016(10):100-101.

[4]朱莉倪,马新宇,段永琴,曹雪雯,于静洁.通过财务报表浅析《小企业会计准则》与《企业会计准则》的差异[J].经济研究导刊,2014(3):174-176.

[5]吕丽洁.浅析《小企业会计准则》与《企业会计准则》的差异[J].中国乡镇企业会计,2014:31-32.

[6]陈叔军.政府补助的会计及企业所得税的处理[J].会计师,2014:11-13.

[7]熊莉.小企业会计准则[J].财会月刊,2012:65-95.

[8]柯志雄.试论我国小企业会计准则实施存在的不足及解决措施[J].财会学习,2017(04).

[9]刘淑叶.小企业会计准则相关问题研究[J].管理观察,2017(27).

[10]王蓉.试分析会计教学中小企业会计准则的运用[J].知识经济,2016(06).

[11]胡蕾.中小企业会计准则的适用范围界定问题研究[J].经贸实践,2015(12).