资源税对区域经济与环境保护影响的实证分析

2018-08-22李尚远陈婕瑶

薛 钢,李尚远,陈婕瑶

(1.中南财经政法大学 财政税务学院,武汉430073;2.卡迪夫大学 商学院,英国 威尔士CF14 3UU)

0 引言

改革开放以来,中国经济实现了跨越式发展,但资源的过度消耗与生态环境的破坏程度反映了各项经济指标的上升是有代价的。不合理地开采与过度浪费资源不仅降低了资源储备量,对生态环境造成了毁灭性的破坏,还成为了社会经济发展的瓶颈。作为调节资源消费与经济发展的重要杠杆,资源税在调节经济增长、维护生态环境稳定方面具有重要意义。

然而现有研究缺乏针对不同地区具体情况的对比分析,难以全面反映区域间的差异问题[1,2]。我国对于资源税的实证研究也基本上都是围绕资源税改革展开[3-5],但关于我国资源税改革对环境保护的效应如何尚无定论。因此,本文针对以往研究的不足,借鉴柯布-道格拉斯生产函数模型的研究框架,利用2006—2015年29个省级行政单位的面板数据进行分析,对我国不同地区资源税对经济增长与环境保护的作用进行量化分析。

1 理论分析与模型设计

1.1 理论分析

本文模型设计原理主要参考柯布-道格拉斯生产函数。影响经济增长的主要因素有劳动、资本等生产要素,且生产要素的投入量与产出水平呈正相关关系,而主要依赖于科技创新与进步的生产要素效率对于经济增长也有不可或缺的重要影响。由此可见,税收可以通过影响生产要素的相对价格而改变企业的决策,是政府用以进行国民收入再分配的主要工具。通过合理的税制设计,政府可以实现对经济的有效调控。与此同时,政府可以将征收的税收收入用于公共财政支出以解决市场失灵问题(例如环境污染)。这不仅提高了社会福利,而且可以在一定程度上增加居民可支配收入,维护社会公平,也能提高消费水平,进而促进经济增长。

本文主要考虑资源税对我国区域经济增长与环境保护的影响。征收资源税一方面会直接导致企业的生产成本上升,从而减少资源的使用,使产量下降,抑制经济增长。另一方面,合理的税收负担可以促使企业通过改进自身技术以提高资源利用率,减少污染物的排放,促进经济增长,并在一定程度上减少环境污染。此外,政府也可以利用资源税收入,加大生态补偿力度,增加社会福利,在经济发展的同时增加对环境的保护力度。因此,从理论上分析,提高资源税负担水平对于经济增长的影响是不确定的,而对于环境保护的影响却是积极的。

1.2 模型设计

柯布-道格拉斯生产函数模型是由美国科学家C.W.Cobb和Paul.H.Douglas共同探讨投入与产出关系时产生的生产函数,也是国际上分析投入与产出关系应用最为广泛的模型之一。因此,本文借用柯布-道格拉斯生产函数研究资源税对区域经济增长的效应是比较合适的。另外,根据环境库兹涅茨曲线,经济发展水平会对环境质量产生影响,即当一国经济发展水平较低时,环境污染程度随着经济的增长而增长。然而当经济发展水平达到一定程度后,环境污染程度会随着经济的增长而下降。在现实中,经济与环境是相互影响的,粗放式的经济增长会破坏环境,而环境的恶化反过来会制约经济的持续增长。原有的柯布-道格拉斯生产函数只分析了劳动与资本投入和产出之间的关系,本文在此基础上增加资源税收入与污染水平这两个关键要素,形成扩展模型如下:

为避免方差波动影响,对式(1)两边同时取自然对数,模型将变为:

其中,Y表示区域生产总值,L表示劳动力投入量,K表示资本投入量,Rt表示区域资源税收入,P表示污染水平,εit为随机误差项,i、t分别表示不同地区和年份。αi、bi、fi分别表示资源税占税收收入的比重对劳动、资本、污染产出弹性的影响,di表示资源税对区域生产总值的影响。模型主要研究的是di和 fi的取值。若di和 fi为正,则表示征收资源税对于区域经济增长和环境保护有促进作用。

2 实证分析

2.1 数据来源

由于上海市资源税与西藏自治区物质资本存量的数据缺失,且港澳台税收制度有所不同,因此本文选择了2006—2015年除上海、西藏和港澳台之外的其余29个省级行政单位的数据进行分析。本文选取各地的GDP以表示区域生产总值,以就业人员数量表示劳动力投入,以物质资本存量表示资本投入。在原始数据中,各地GDP、就业人员数量、资源税收入均来源于历年《中国统计年鉴》。物质资本存量数据来源于目前学界较权威的单豪杰的测算方法,以2000年为基期,自行测算。由于矿产资源是我国资源税的主要征收范围,其开采过程中典型的污染形式是大气污染,因此本文选择来源于2006—2015年《中国环境统计年鉴》的指标衡量各区域污染水平。由于部分年份的氮氧化物排放量未被纳入统计范围,在保证数据完整性的原则下,本文选取二氧化硫排放总量作为衡量污染水平的指标。本文所涉及的宏观数据均用以2006年为基期的CPI进行了调整。

2.2 总体效应分析

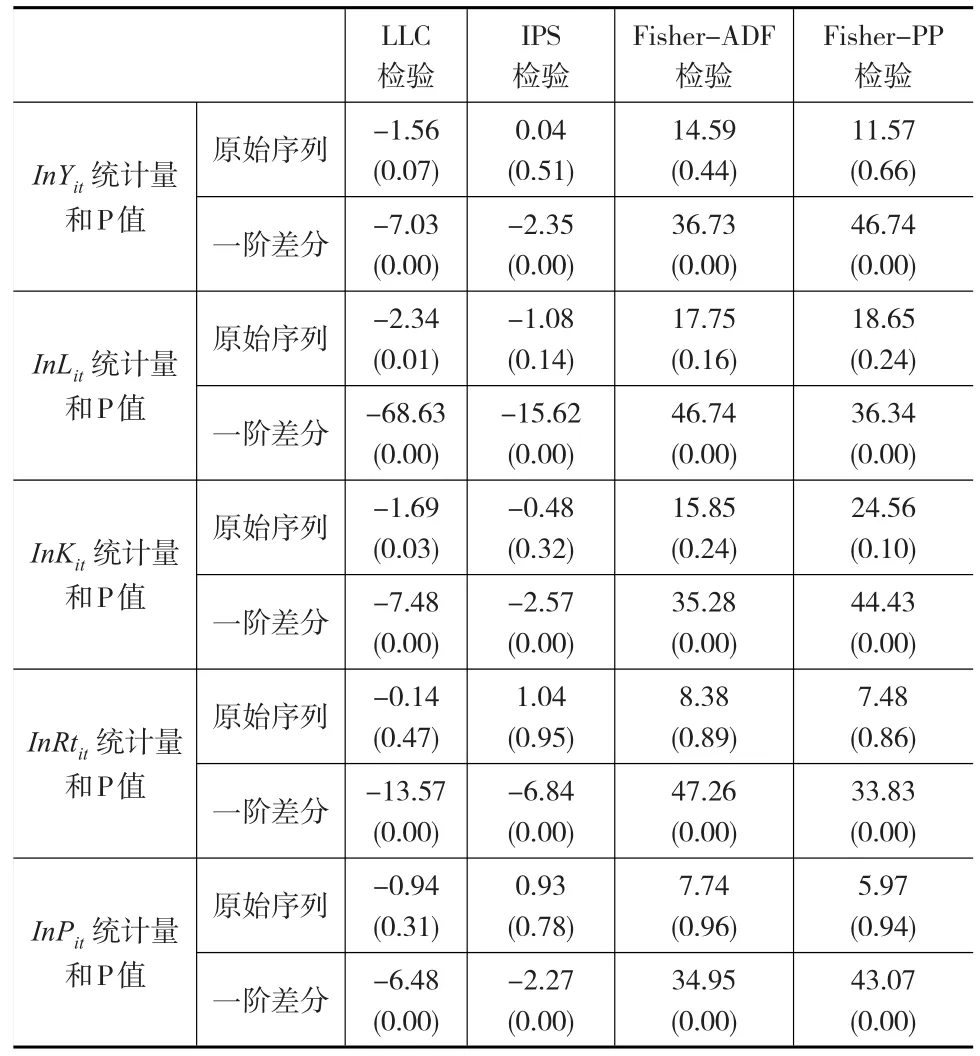

根据经济计量准则,为避免伪回归需对面板数据的平稳性进行检验,本文采用单位根检验方法对数据进行检验。利用Eviews7.2得到的四个检验方法的结果如表1所示。结果显示,在1%的显著性水平下,大部分变量原始序列的P值大于0.01,而其一阶差分序列P值均小于0.01,为平稳序列,因此判断 InYit、InLit、InKit、InRtit、InPit同为一阶单整序列,可进一步考察变量间的关系。

因为面板数据模型包括混合模型、固定效应模型和随机效应模型,在分析前必须确定模型形式,因此首先需要对以下两个假设进行检验,以确定选择常截距模型还是变截距模型。

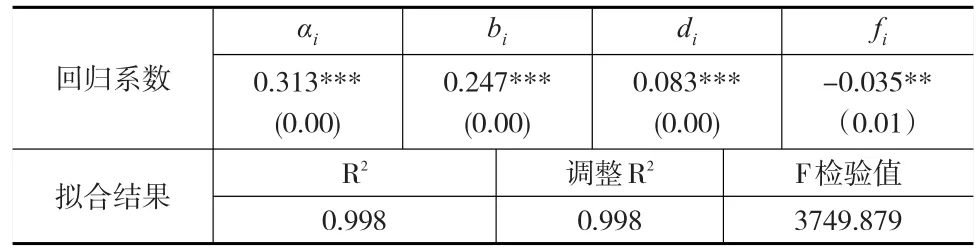

构造F统计量进行检验,F=192.183>F0.01(28,257),因此判断采用变截距模型。接下来对式(2)的随机效应模型进行估计,并进行Hausman检验。Hausman检验概率显示拒绝原假设,因此应选择固定效应模型。根据以上结果,利用固定效应模型对面板数据进行多元回归,得到结果如表2所示。

表1 平稳性检验结果

表2 全国省级面板数据回归结果

由回归结果可知,模型拟合效果良好。总体来看,资源税与经济增长呈正相关关系。资源税收入每增长1%,区域GDP增长0.083%,说明征收资源税对区域经济增长有促进作用。此外,征收资源税将产生正、负两种效应。一方面政府可利用资源税收入合理安排公共支出,进行资源的再分配,优化投资结构,解决市场失灵,从而扩大社会福利,产生拉动经济增长的正效应。另一方面,政府投资也会产生对私人投资的挤出效应。两者综合后影响系数仍为正,这说明征收资源税对区域经济增长的促进效应大于抑制效应。政府公共投资的扩大,必然会增加当地的资本存量,经济发展又将创造更多的就业机会,由此系数αi、bi符号为正得到解释。由系数 fi符号为负可知资源税会降低污染水平,主要原因是征收资源税后通过增强的税收负担使企业过去的外部性成本进一步内部化,逼迫企业改进生产技术与科学计量资源开采量,从而促使其资源利用率提高,抑制其过度开采与浪费的倾向,从而进一步减少污染物的排放。

2.3 地区效应分析

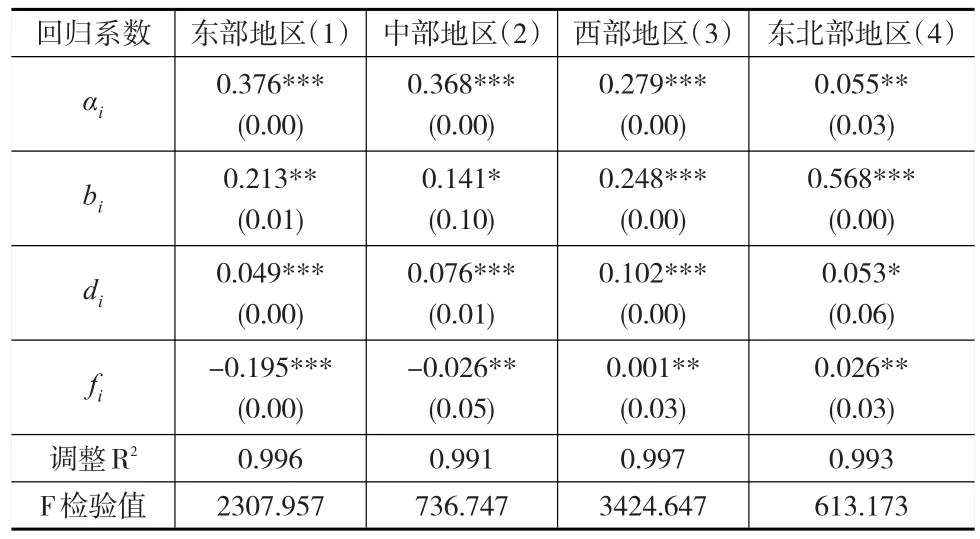

由于我国幅员辽阔,不同地区在地理位置、资源结构、社会经济发展水平等方面的差异较大,且各地区资源税征税深度与征管方式也有诸多不同,因此资源税对区域经济与环境的影响存在较大差异,有必要针对不同区域进行区别分析。下面将参照国家统计局的标准将我国划分为东部、中部、西部、东北部四个区域对上述实证结果进一步检验。建立的四个固定效应模型的回归结果如表3所示。

表3 分地区面板数据回归结果

由表4中di的回归结果可知,资源税与区域经济增长存在正相关关系,资源税收入每增长1%,东部、中部、西部、东北部地区GDP分别增长0.049%、0.076%、0.102%、0.053%。但。系数 fi的值在区域间却有较大差异,东部、中部地区的值为负,而西部和东北部地区的值为正,说明东部和中部地区资源税对环境的积极效应大于西部和东北部。开征资源税的目的之一是合理调节资源消耗水平,保护生态环境,但在西部和东北部这样资源富集的地区,经济发展过于依赖对资源的开采及消耗。现行的资源税税制并不足以对企业的行为产生较强的影响,资源税的环保效应没有得到充分的发挥。

3 结论与建议

本文基于我国2006—2015年的省级面板数据,分析了资源税对区域经济增长及环境保护的关系,同时针对地区差异,通过构建模型对我国东部、中部、西部、东北部地区的具体情况进行对比分析。根据实证分析结果,得出如下结论与建议:

从全国范围来看,资源税对经济增长具有正向促进作用,政府征收资源税有利于弥补市场失灵,调节投资结构,促使企业提高技术水平,从而拉动区域经济增长。同时,资源税的征收可以在一定程度上迫使企业提高资源利用率,降低能源消耗和污染物排放量,促进生态环境的改善,为经济的可持续发展提供保障。

从地区差异来看,东部、中部、西部、东北部地区资源税收入的增加对区域经济增长均有促进作用,但西部地区的促进作用更为明显。西部多为自然资源丰富地区,资源税收入占地方财政较大比重,合理利用此收入将为当地经济发展提供更多的机遇。而就资源税与环境的关系来看,不同地区则存在显著差异。对于东部和中部地区资源税的征收可以降低当地的环境污染水平,这是由于我国东部与中部地区交通便利且开放程度较高,人口较为密集,对环境要求较高,因此无论是从主观治理环境污染的偏好还是客观的征管水平上都比西部与东北部地区优秀。而在西部和东北部的诸多资源型省份和重工业基地,经济增长依赖于对自然资源的开采及利用,现行的资源税制度无法有效促使企业降低污染水平。其中,西部地区因经济发展水平较为落后、人口较少、科研水平较差,现行的资源税政策对环境优化作用不大。

因此政府应当进一步深化资源税改革,根据开发成本、级差收益、环境成本补偿与资源的可持续价值等多方面因素选择资源税税负水平,以适用地区经济增长的差异性;合理设置资源税的税收优惠,鼓励企业进行技术革新;完善生态补偿机制,积极优化产业结构,大力扶持高新技术产业,同时因地制宜,实行多元化的发展战略,走可持续发展的道路。