汽车业看起来很美?

2018-08-20邢秋鸿

邢秋鸿

现在很多其他行业纷纷想加入到汽车这个庞大的价值链之中,美其名曰:汽车行业好。事实真的像想像中那么美好吗?或许业绩才能给我们答案。

人们习惯用“好”和“坏”来给事物下定义,不同的条件下,评判标准也不一样。对于一个企业而言,这个评价标准应该就是盈利能力。大家总说汽车行业很好,并且不断有人以这个名义进入到汽车产业链中,但是这个“好”是否意味着行业内企业的获利空间很高呢?

随着日本上一个财年(2017年4月1日至2018年3月30日)的结束,日系车企的财报也纷纷出炉,这意味着全球各主要汽车制造商都交上了上一年的业绩答卷。这其中自然是有人欢喜有人愁,表面看起来生机无限的汽车产业,实则暗流涌动,想要赚钱,并没有想像中的那么容易。

1、論利润还属丰田

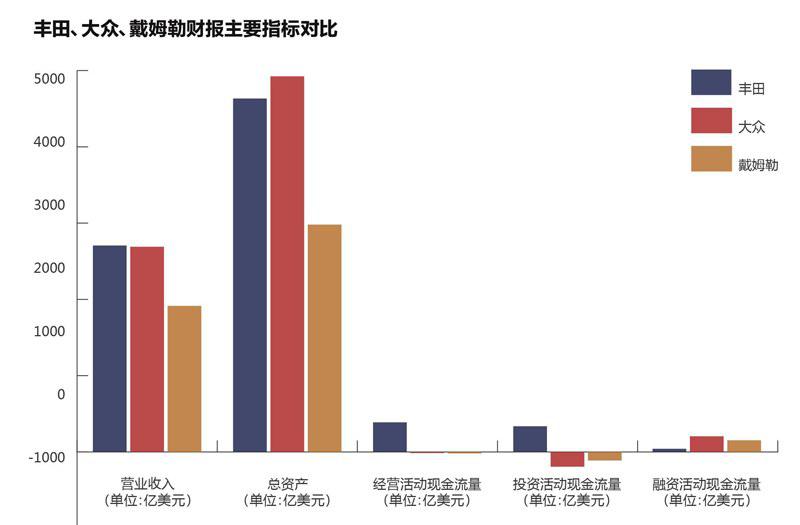

财务报表中,资产负债表、利润表、现金流量表是最重要的部分之一,它们大致体现了一家上市公司的资产状况、盈利能力。用养牛的例子来解释:资产负债表告诉你,期末你的牛有多重;利润表告诉你,牛在这一段时间长了多少肉;而现金流量表则告诉你,牛身上的肉都长在什么地方。

毫不意外,今年仍然还是丰田最能赚钱。上个财年营业收入达到293795亿日元(约合人民币17313亿元),净利润为24939亿日元(约合人民币1469亿元)。最让人惊讶的其实是丰田的利润率,作为一家年销量896.4万辆的汽车企业,丰田的利润率达到了8.48%,超过了戴姆勒的6.61%,要知道戴姆勒的年销量仅为330万辆,而且从品牌溢价来看,戴姆勒主营业务是高档车,品牌溢价远远高于丰田。

丰田的高利润率很大程度上源于它的成本控制,也就是丰田建立的TPS体系。二战后的一段时间内,日本人的生产效率仅为美国的十分之一,之后像丰田一样的日系企业想要赶上美国,于是TPS应运而生,并持续改善了60多年,才有了如今的成果。

成本可以分为两种,一种是看得见的成本,另一种是看不见的成本。看得见的成本顾名思义,就像零部件、平台、生产线等有形成本。这一部分成本控制起来相对比较明显,核心零部件自己生产、单一平台生产多种车型等等方法都能有效降低。而无形成本产生于生产过程中,可能是流水线上的各种“浪费”,而TPS体系的根本就是杜绝一切包括时间、效率、库存在内的浪费,保证产品具有高品质、低价格并且能够最快交付。

优秀的生产管理和绝对的成本控制使得丰田能够一直保持较高的利润率,这个趋势还在继续,上一个财年,丰田因成本降低而增加的收益达到了1650亿日元。而丰田章男近期还透露了新一轮的成本缩减计划,5月14日丰田官网所备份的一份股东大会预案似乎也预示着这项计划即将展开。“我们正在竭尽全力消除浪费,并在成本规划方面做出全公司的努力。”丰田章男表示。这种基于成本的控制,或许正是体现出了丰田提升盈利的决心。

另一个丰田的老对手——大众集团随着“排放门”影响的逐渐消散,利润出现了上涨,虽然利润率难以与丰田相匹敌,但是也回升至5.04%,较比2016年度的2.470%增长了不少。比较特殊的是经营活动现金流量为负数,说明经营活动产生的现金流入小于现金流出,不过报表中给出的解释是由于会计准则的变更导致的。

“世界的丰田,中国的大众”这句话正是报表中的数字的写照,中国地区占大众总营业利润的28%,按照这个比例能够得出,大众在中国的合资公司2017年共计给大众带来了47.5亿欧元的营业利润。28%的份额显示了中国市场在大众集团的重要地位,然而大众并没有停止在华扩张的脚步。默克尔前脚刚走,一汽-大众华东基地就正式投产,大众想要在中国下更大的一盘棋。

与此相比,2017年中国市场销量仅为129万辆的丰田,虽说利润无人能及,但在中国市场的份额一直没有大幅提升,一直注重节流的丰田是不是也应该开源呢?

2.黑夜里行路

在财报中,谈及未来发展目标,很多企业都深有默契地写出了新能源、智能化和共享化。这并不让人感到意外,意外的是,体积庞大的传统车企对未来的思考和想像丝毫不落后于新兴企业。如果说现在就像是半夜在一条没有路灯的马路里开着车前进,无法看清楚路的尽头,只能凭借车灯看清前方不远处,那么在路上的这些汽车制造商们也没有停止,而是凭借自己的判断在路上不断摸索前行。

在新能源领域,分歧已经产生。欧美车企与中国的主要政策相一致,都认为纯电动车是未来趋势,而日系车企大多认为氢燃料电池车才是未来的清洁能源汽车的终极形态。支持电动车的一方认为,新能源的目的之一就是减少尾气排放,这一点电动车已经符合要求。支持氢燃料电池车的一方则认为,电动车只不过是将污染转嫁到上游的发电环节,并没有真正实现节能减排的目的。

马自达曾经做过这样的一个测算:电动车平均行驶100KM需要21.2KWH的电,按照不同发电方式平均下来,电动车每行驶一千米所需电量在发电时就会产生128G的二氧化碳。所以说,从根本上来看,电动车要想实现真正的清洁,就需要采用风能、水能、太阳能等纯清洁的发电方式来代替现在主要的火力发电。这并不是汽车行业所能决定的,它涉及到另一个产业层面的问题。

基于此,日系车企一直偏爱燃料电池车,而不爱纯电动车。今年5月,李总理访问日本时参观了丰田汽车北海道厂区,在参观过程中,丰田向李总理展示了它的氢燃料电池车“MIRAI”,让氢燃料电池车再次登上了热搜。有报道称,李总理在参观氢燃料电池车时“神色凝重”,在听到丰田章男讲解时,甚至带有一丝“惊讶”之感。“李总理似乎很关心未来的新技术,表现出了高度的关心。”日本媒体援引丰田章男的话说。

从节能减排上来说,氢能源确实优于纯电动车,但是为什么中国仍然鼓励纯电动车,迟迟不在氢燃料电池车上有所动作呢?发展纯电动车,节能减排是主要目的,但并不是惟一目的。

首先,我国是一个多煤少油的国家,石油严重依赖进口,而消耗原油最多的就是汽车,所以发展纯电动车可以减少我国对外的石油依赖。其次,行业中经常听到一句话,纯电动车是中国汽车行业弯道超车的重要契机。我国纯电动车在技术上与发达国家的差距并不大,或者说有努力赶上的机会,所以要想摆脱对发达国家核心技术的依赖,纯电动车是一个机会。

再次,虽然氢燃料电池车很好,但是中国在这方面落后于发达国家太多。中国在2001年开始进行氢燃料电池车的研发工作,而通用早在1966年开始研发氢燃料电池汽车,本田开始于1992年……中国目前面临的情况是:国外燃料电池汽车已经突破了技术难关,开始攻克成本和服务设施了,而国内仍然面临着技术问题。这些难题包括成本高昂、抗低温和高温性能较差、关键材料和零部件的空白等等。

《中国制造2025》中曾确定了氢燃料电池汽车技术的发展目标为2025年续航达到500公里。目前,國外氢燃料电池汽车的续航里程已经实现了500-700公里,可以说,国外的氢燃料电池汽车现阶段的发展水平是中国2025年要实现的发展目标。

对于丰田等汽车制造商来说,纯电动车只是发展期间的一个过渡,但受种种因素制约,中国必须坚持纯电动车的路线。虽说是个过渡,但会过渡多长时间并没有确切的结论。如果说这个过渡持续五十年,那么就会发展成一个时代。面对未来的趋势,所有的企业都是在黑夜里行车,能看清的只有自己脚下,以及前方不远的路。未来的模样,现在还没有一个准确的答案。

3、从传统车企财报展望新造车企业

曾经是传统汽车制造商一枝独秀,今年随着新造车企业纷纷登台亮相,舞台不自觉地给他们留出了一定的位置,但是能登台就意味着能表演好?能表演就意味着观众一定会鼓掌?并不是。所以新造车企业面临的挑战要比想像中的多,成本就是最大的一个坎。

新造车企业大多都想打造差异化,想以差异化作为核心竞争力,除此之外的其他部分,均用所谓的全球采购来解决。因为现在是地球村,全球经济一体化,在这个大前提之下,有一种思路认为:主机厂只出设计就好,全球化采购才是提高质量、控制成本的不二法门!

这个逻辑不无道理,事实上,就算你只是生产一支铅笔,你也不可能从头到尾完全自己包办。所以就有了这样的一个结论:聚焦于一个或数个所谓核心能力的企业,会比试图做所有事的企业做得更好。这个结论也给了新造车企业很大的信心。

事情并没有想像中的那么简单。当工业发展进入成本竞争的时代,或许很多企业会突然发现,“大而全”不无道理,全球化采购意味着把利润分享给其他人。就拿现在很多新造车企业来说,他们虽说以新能源为切入点,但就连三电系统这一最为核心的部分很多都是“外包”的,更别提其他零部件和各种智能系统了,这其中就有多少家上游供应商在其中分了一杯羹。还有,因为没有自己的平台和生产线,他们不得不寻求代工的生产方式,代工厂又得从中抽成。

这样层层瓜分下,最后留给新造车企业自己的利润能有多少?从众多的合作、外包中,也能看出中国新造车企业成本居高不下的原因。就连特斯拉现在也深受成本问题困扰,但它的困扰显然与中国的不一样。还有一个现实情况是,传统汽车企业纷纷进行成本控制以寻求最大的利润或降价空间,价格战成为市场竞争中的常态,这对于价格居高不下的新造车企业来说,是一个很大的难题。

并不是说像丰田一样的大企业就可以从头到尾不需要与其他企业合作,没有上游供应商,全部都白己解决。他们不会去建立一家自己的音响生产公司或者空调生产公司,因为只需要向数千家供应商提出需求和技术标准,把庞大的工作量切割成一个个小部分,交给专业的零部件厂商来做。

但他们都抓住了汽车产业链条上最为核心,也是价值最高的一块——核心动力总成和整车平台。对于汽车来说,玻璃、空调、轮胎、音响等交给被人都无所谓,哪天如果合作的不愉快,完全可以另觅新的合作伙伴或者自己解决,只有像发动机、变速箱这些对技术积累要求很高的产品,必须保留自己的核心竞争力。丰田、大众、福特、通用等汽车制造商都是如此。

这也是中国汽车行业目前所缺失的。数据显示,2017年汽车零件、附件及车身进口再次超过300亿美元,达到309.20亿美元,同比增长7.17%。在七大类主要品种中,安全气囊装置和驱动桥进口金额小幅下降,其他品种均呈增长,其中电控燃油喷射装置、车身和座椅安全带增速更为明显。另外,变速箱继续保持百亿规模,共进口金额125.30亿美元,同比增长9.92%。

虽说中国市场已经做到最大,但中国汽车产业仍然没有做到真正地拥有核心竞争力,这一点在新造车企业的身上或许会更加明显。差异化是不假,全球化采购也是正确的,但在汽车这个民用领域科技含量最高,也是运营最为复杂的行业之中,核心竞争力绝对不是一两点差异化可以做到的,关键技术还是不能假他人之手,否则,就会像阳光下的泡沫,一触即破。