新科技在建筑业中的应用将从根本上影响工程险的风险格局

2018-08-17瑞士再保险供稿

瑞士再保险供稿

•近年来,全球工程险保费增长有所停滞,2017年保费规模估计为210亿美元。

•伦敦依然是建筑相关保险的重要承保中心,然而新加坡、迪拜和迈阿密等国际中心也正承保越来越多的工程风险。近期承保业绩有所下滑,一些建筑部门的费率下降,理赔数据上升。

•新科技可显著提升效率,例如强化工程风险的监控、减缓和管理。但科技也会催生新的风险,如网络风险。

•城市化进程、陈旧基础设施的更新换代、可再生能源的开发等将有助于促进建筑支出,进而带动工程险需求。

瑞再研究院最新Sigma研究报告显示,近年来,全球工程险保费增长有所停滞,2017年保费规模估计为210亿美元。近期承保业绩下滑,一些建筑部门的保费下降,且理赔增加。城市化进程、陈旧基础设施的更新换代、以及可再生能源的开发等将会促进在建筑方面的支出,并带动工程险需求。虽然新科技会带来新的风险,但是技术会显著提升效率,例如强化工程风险的监控、减缓和管理。

市场上并没有工程险保费的详尽数据。基于对各国现有资料的广泛研究,瑞再研究院估计2017年全球工程险保费约为210亿美元,占商业险保费总额(2017年大致为7300亿美元)的3%左右。项目保险占了半壁江山,主要为工厂、建筑和基础设施的建设或安装过程中所发生的风险提供保障。

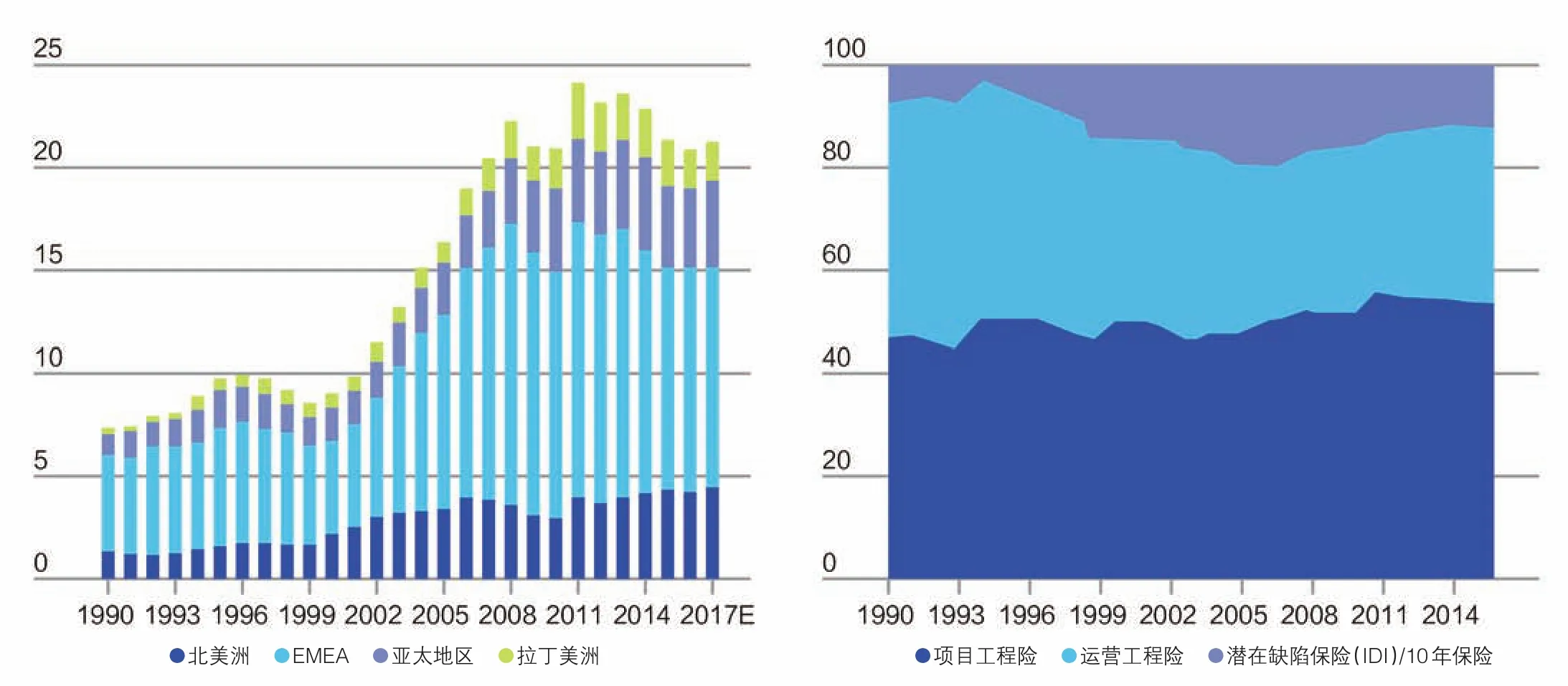

在21世纪的大部分年份中,随着很多新兴市场的建筑活动激增,全球工程险保费也出现迅速上升,但近年来保费增长却陷入停滞。在许多发达市场中,建筑支出占GDP的比例依然低于其2008年金融危机前的高峰水平,而一些主要的新兴市场则正从近期的衰退中缓慢复苏。不过,欧洲、中东和非洲地区(EMEA)在全球工程险保费中占比最高,主要得益于运营相关险种的普及,如机械故障险和建筑工程险等(图1–左轴)。

图1 全球工程险保费占比,按地区(10亿美元)和主要类型(%)

工程险市场的结构正在不断演变

通过国家层面(如零售)保险与批发性共保—再保/保险市场相结合,大型、复杂的工程风险实现了多元化。伦敦依然是工程险和建筑相关保险的重要承保中心,尤其是对那些承保技术要求高的高价值项目而言;而新加坡、迪拜和迈阿密等国际中心也正承保越来越多的工程风险。国内经纪公司在为本地建筑项目安排保险方面特别活跃,而国际经纪公司则在那些需要专业知识及/或涉及外资的复杂项目中发挥了关键作用。

承保业绩下滑

近期,承保业绩有所下滑,一些建筑部门的赔付率小幅攀升、理赔有所增加,这主要是由于质量控制较差所致。目前已公布的赔付率可能低估了近期承保利润的恶化程度。由于最终损失经验需要一段时间才能得到充分确认,理赔结算往往会有所延迟。承保市场的疲软状况也压低了工程险的定价。瑞士再保险财产及特殊险核保负责人MikeMitchell指出:“过去十多年来,工程险费率持续下滑。一些工程险公司的利润率可能已经被挤压到接近或低于能够维持长期可持续发展的水平。”

新科技在建筑业中的应用日益增加

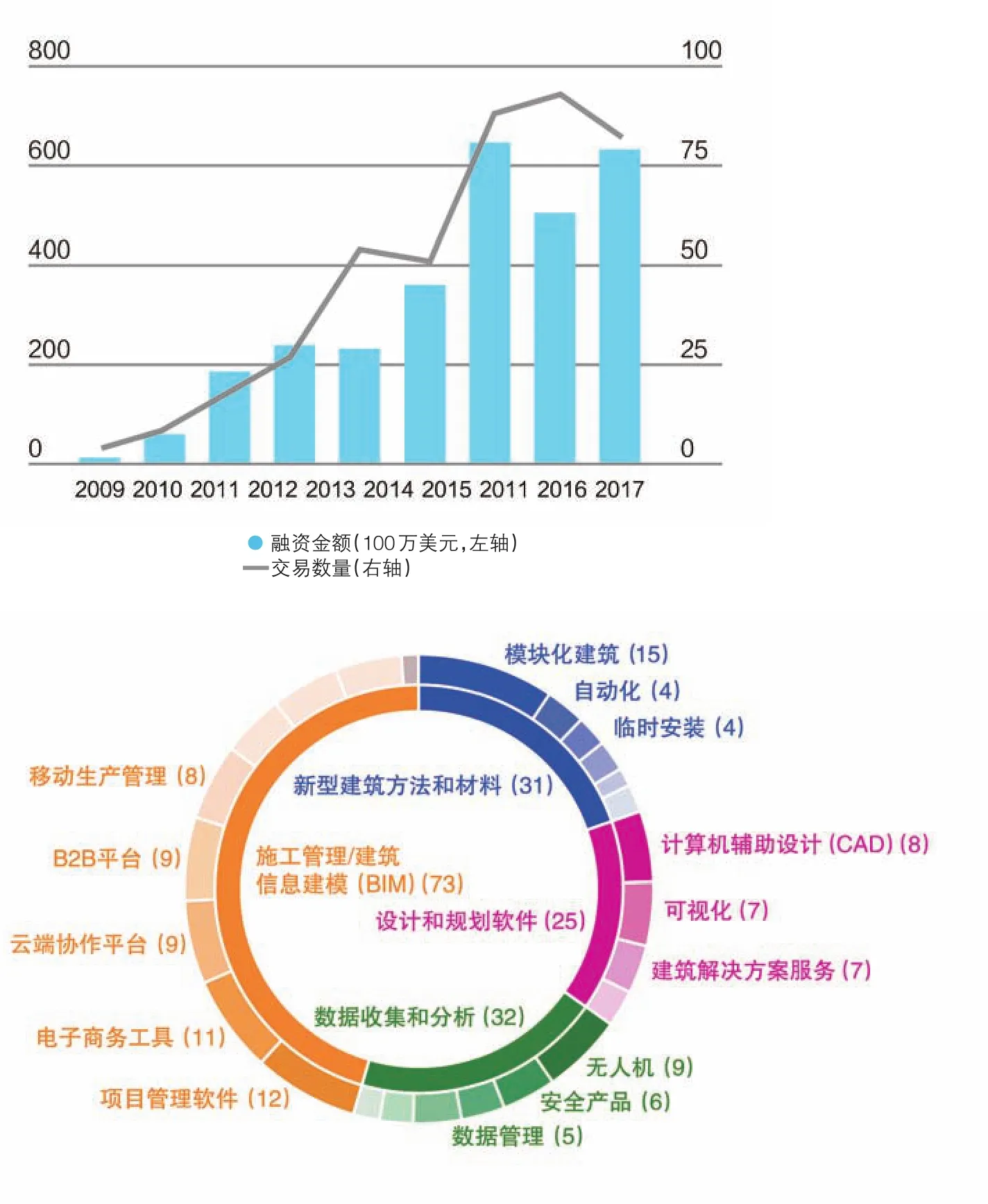

建筑业正在开始采用数字化科技和流程。初创公司是创新篇章中的重要组成部分。自2009年以来,已有400多家建筑科技公司相继成立,融资金额达29亿美元,其中许多公司专注于开发用于改善工程管理的工具(图2)。

尽管数字化科技的运用有望大幅提升效率,包括强化工程风险的监控、减缓和管理。但Mitchell指出:“科技也会影响现有风险的性质,并催生新的风险,如网络风险。保险公司可能会看到,即使事故发生频率不断下降,但理赔的严重程度却有所上升。”产品和流程创新将有助于保险公司应对不断变化的风险和竞争格局。在数字化互联互通的世界,保险可能会更多地承担风险规避或减缓的职责。这可能最终需要工程险公司的业务模式发生更彻底的转变。

工程险的市场前景

除了科技创新之外,全球经济增长预期会显著影响工程险的市场前景。短期来看,发达市场和新兴市场正在经历持续的周期性经济回升,这将带动建筑活动和保险需求。此外,一些结构性调整因素,例如城市化进程、陈旧基础设施的更新换代,以及可再生能源的开发等也将会促进建筑支出。然而,这些因素将在多大程度上转化为保费增幅的实质提升,仍存在不确定性。

图2 :建筑科技初创公司融资情况及其主要关注领域