多因素助力,铟价格小幅回升

2018-08-17孙旭

孙旭|文

从2016年四季度开始,全球经济普遍温和复苏,显示新一轮经济周期已经拉开序幕,主要有色金属开始普遍回升。铟价经过2016~2017年长达2年低迷徘徊后的回升是向正常价值的回归,背后的逻辑是供求基本面的改善,表现在供应减少、需求好转,贸易活跃,排除历史库存因素,铟市场已然开启新的良性循环。

上半年铟价先升后降

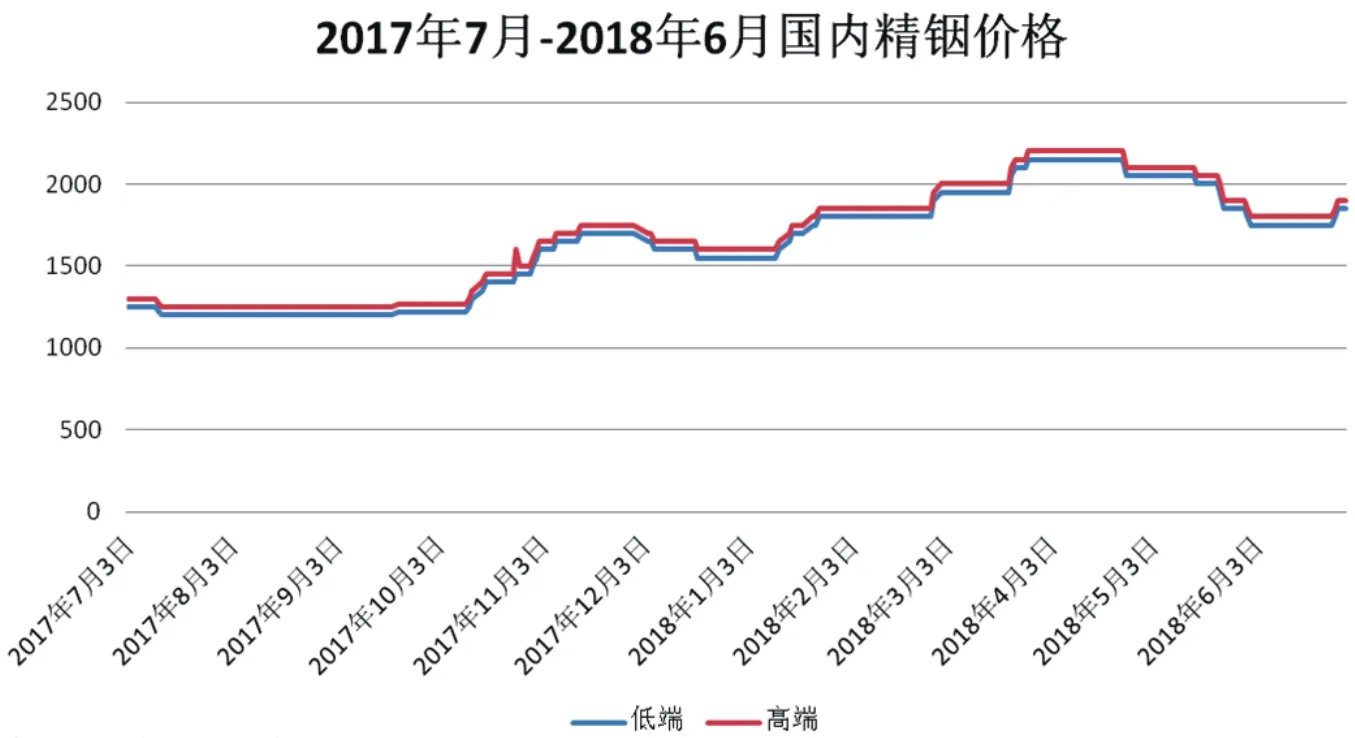

在需求积极、供应紧缩,供求关系改善的情况下,铟价从2017年四季度开始稳步攀升,今年一季度延续升势,但二季度大部分时间回落,季末出现了回暖的迹象。铟价涨势没能持久而回落的主要原因来自宏观环境的变化导致的铟市场信心不足;另外,国内铟月均价从2017年7月的1243元/千克到2018年4月2155元/千克,累积上涨73.37%,市场因为泛亚交易所积累的历史库存而产生恐高情绪。但是,铟供求基本面确实在改善,因此,价格在回落之后,产生反弹意愿也很正常。

2017年国内外年均价分别为,1368元/千克和215美元/千克,相比2016年的1343元/千克和241美元/千克分别上涨1.3%和下跌10%,这种情况说明国内市场强于国外市场,主要是由于国内铟的投机性较强。

国际市场方面,2017年7月MB均价193美元/千克,2018年4月均价达到年内最高的349美元/千克,涨幅80.82%。

2018年6月份MB精铟平均报价在286美元/千克,同比上涨43.9%,环比下降12.4%。中国有色金属工业协会铟铋锗分会6月精铟均价1793元/千克,同比上涨38.4%,环比下调10.4%。

国内外价格的走势基本一致。

产需双轮驱动,供求状况继续改善

生产方面,各地环保督查“回头看”使得国内企业环保压力有增无减,目前小型粗铟生产企业无法继续维持,纷纷关停难以复产。另一方面,由于国外烟灰等含铟物料无法进入,国内一些大型生产企业也面临原料紧缺的问题,这种情况在短时间内很难得到缓解。数据显示,国内铅锌产量比去年同期均有所下降。2017年精铟产量也随之下降10%以上,2018年这种情况将继续延续,铟产量会继续下滑。

消费方面,铟在各个应用领域均保持稳定增长,特别是在其最大的应用ITO领域以、半导体和光伏行业发展势头较快。

来源:铟铋锗分会 安泰科

来源:铟铋锗分会 安泰科 MB

无论国内还是国外,铟的应用目前主要在平板显示领域。据权威机构统计数据,2016~2017年全球液晶电视面板出货面积分别环比增长8%和3%。从2017年10月份开始,各尺寸面板价格不同程度回落,估计今年一季度全球面板出货面积会有下降,有机构统计,全球液晶电视面板的出货量环比下降10.5%。但是,以中国为代表,大尺寸电视面板新建产能较多,机构预计2018年全球液晶面板的产能面积将大幅增长10.5%,产能增长主要来自G8.6和G10.5线,带动50英寸、65英寸和75英寸等大尺寸面板的供应能力明显增加。据奥维云网数据显示,2017年75英寸全球电视面板出货156.7万片,占到全部市场的0.6%,预计2018年75英寸全球面板出货将达260万片,将增长50%以上。国内有专家预测,全球电视出货平均尺寸以每年约1寸的增幅成长,中国大陆市场发展迅速,正成为大尺寸液晶面板最为主要的供给国家,预计到2021年,65寸以上面板占全球出货量的比重将达到13%,中国大陆目前平均尺寸为52.5寸还有很大潜力。到2021年,全球G8.5代以上生产线将达30条,其中,G8.6为5条,G10及以上8条,中国大陆G8.5为7条,G8.6为4条,G10以上4条。DigitimesResearch,预计全球中小尺寸液晶面板出货量在未来5年的复合年增长率为6.9%,这主要得益于智能手机市场的发展。因此,大尺寸面板产能性扩张和中小尺寸面板的持续增长仍将带动铟等原材料的需求增长。

在半导领域中,磷化铟被应用于光电子领域和微波技术,近年产量不断增加,2009~2013年,我国磷化铟的生产量分别为7.97万吨、10.64万吨、14.32万吨、16.97万吨和18.55万吨,年增长率分别为33.50%、34.58%、18.51%和9.31%。2014年我国磷化铟的生产量20.44万吨,2015年我国磷化铟的生产量22.26万吨。对于5G应用的新要求高标准而言,磷化铟成本较低、功耗也不高,性能优于氮化镓,是符合趋势的一个自然的选择,目前已经有一家规模相当大的无线器件制造企业正紧密关注着磷化铟材料的发展动态。近两年磷化铟产量开始加速增长,预计年增长率在30%~50%。

贸易情况

随着汇率波动、国内外需求好转,国内外价格比值变化,我国铟产品贸易逐步走出前几年低迷态势,进入活跃状态。

2018年一季度我国铟产品出口总量为95303千克,同比增加200%;同期进口总量为53576千克,同比增加61.9%;净出口41727千克。其中3月份出口40353千克,其中未锻轧铟39779千克,锻轧铟574千克;3月份进口19018千克,其中未锻轧铟18926千克,未锻轧铟92千克。3月份净出口21335千克。

值得注意的是,我国铟进口和出口均数量很大。从一季度的出口情况推断,全年出口量将达到400吨左右,回升到2007年前后的历史最高水平。国外需求好转是出口多的主要原因,但现有汇率条件下,出口价格比国内价格高,回款及时也应该是出口多的原因之一。而进口多的原因则很难解释。我们注意到,从去年11月开始,中国从印尼的进口量激增,仅2017年11月~2018年3月间我国从印尼铟进口量达到70多吨,平均每个月都有十几吨的进口量。据了解,印尼至今并没有铟的生产,如此大量的铟可能是隐性库存显性化。

铟价突围有望,但依然面临诸多挑战

目前铟价格在经历了近两个月的下调后有出现回升的迹象,从基本面的角度看,不断好转的供求关系促使铟价格的回升是必然的。目前从全球来看,铟的产量和消费量基本达到平衡,未来铟在原料和环保的压力下,产量会继续萎缩,对铟价格起到了一定的支撑作用,此外消费也会继续保持低速增长。

但是现阶段市场信心仍显不足,庞大的历史库存对于铟市场来说是一个很大的威胁,并成为价格波动的主要原因。此外,有资金频繁进出电子盘干扰了铟价的稳定,特别是最近中美贸易摩擦使得原本脆弱的市场信心雪上加霜。

目前,国内价格经过了近两个月的休整有继续回归缓慢上行的状态,但是面临的压力也比较大。预计下半年价格会保持在2000元/千克水平。