全方位透视中国外汇储备下降:估值效应、适度规模与资产结构*

2018-08-16张明

张 明

一、引言:停滞的海外总资产与“奇怪”的国际债权人

2015年“811汇改”之后,人民币兑美元汇率一度由“811汇改”之前的6.10左右下跌至2017年年初的6.95左右。中国的非储备性质金融账户(也即俗称的资本账户)余额则在2014年第2季度至2016年第4季度期间出现连续11个季度的逆差。一方面,央行为了避免人民币兑美元汇率的过快贬值,在外汇市场上进行了大规模的公开市场操作(也即通过卖美元买人民币来维持人民币汇率大致稳定);另一方面,非储备性质金融账户的逆差与错误遗漏项的逆差之和也持续超过经常账户顺差。在这两方面作用之下,中国的外汇储备存量由2014年6月4万亿美元左右的峰值,一度下降至2017年年初的3万亿美元左右。由于外汇储备规模下降过快,央行不得不转为采取其他措施来稳定人民币汇率,如全面收紧对资本外流的管制、频繁调整人民币兑美元中间价的定价机制等。①肖立晟、张明:《克服浮动恐惧 增强汇率弹性——“8.11”汇改一周年回顾与展望》,《金融评论》2016年第5期。事实上,从2017年2月起至2017年10月,中国外汇储备存量已经连续9个月上升,由3.0万亿美元微升至3.1万亿美元左右。

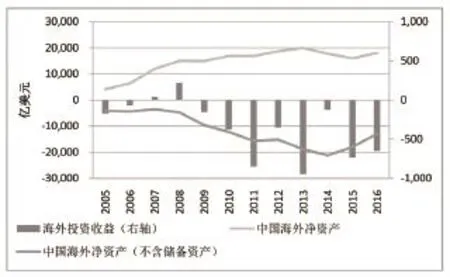

为什么市场对于中国外汇储备的变动非常关注呢?原因之一,是因为外汇储备一直是中国海外总资产最重要的组成部分。尽管外汇储备占中国海外总资产的比重已经由2011年第1季度末的72%下降至2017年第2季度末的47%左右,但这依然是中国海外总资产中占比最高的资产类别。事实上,如果将外汇储备剔除在外,那么中国将由一个全球净债权人转变为全球净债务人。如图1所示,截至2017年第2季度末,中国的海外净资产高达1.75万亿美元,但是如果剔除外汇储备的话,中国的国际投资净头寸则转变为-1.40万亿美元的净负债。

另一个值得关注的问题是,尽管近年来中国一直面临经常账户顺差,但与2013年年底高达2.0万亿美元的海外净资产相比,最近几年来中国海外净资产的总体规模却不升反降。余永定与肖立晟(2017)指出,2011年至2016年第三季度,中国国际投资头寸表上的海外净资产仅仅增加了0.19万亿美元,而同期内中国累计的经常账户顺差却高达1.24万亿美元,这两者之间的巨大差额有很大一部分只能用资本外逃来解释。①余永定、肖立晟:《解读中国的资本外逃》,《国际经济评论》2017年第5期。

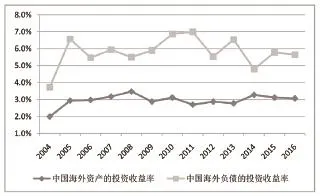

中国是一个“奇怪”的国际债权人。如图1所示,尽管2005年至2016年这11年间,中国的海外净资产持续为正且总体上不断上升,但中国仅在2007、2008这两年的投资收益为正,而在其余10年内的投资收益为负。这就好比一个人持续借钱给别人,却还在向别人支付利息。造成这一格局最重要的原因,是中国海外资产的投资收益率持续低于中国海外负债的投资收益率。如图2所示,2004年至2016年期间,中国海外资产的年度投资收益率平均为3.0%,而同期内中国海外负债的年度投资收益率平均达到5.8%。

造成中国海外资产投资收益率远低于海外负债投资收益率的最重要原因,在于官方外汇储备在中国海外资产中占比太高。众所周知,外汇储备的投资主要追求流动性与安全性,从而不得不大量投资于发达国家政府债券,其收益率自然很低。而私人投资者的投资通常更具风险偏好,因此收益率更高。例如,张斌等(2010)计算了2002年至2009年中国外汇储备投资的名义收益率与真实收益率发现,在该时期内,以美元计价的中国外汇储备名义收益率在两种情景的估算下分别达到7.73%与8.23%,但以进口商品篮子购买力衡量的中国外汇储备真实收益率却分别仅为3.20%与3.62%。②张斌、华秀萍、王勋:《中国外汇储备的名义收益率和真实收益率》,《经济研究》2010年第10期。张斌与王勋(2012)的进一步分析表明,在2002年至2009年期间,美国金融市场风险溢价是决定中国外汇储备名义收益率变动的最重要因素,而美元汇率和大宗商品价格变化则是决定中国外汇储备真实收益率变动的最重要因素。③张斌、王勋:《中国外汇储备名义收益率与真实收益率变动的影响因素分析》,《中国社会科学》2012年第1期。

本文将会重点研究与近期中国外汇储备规模下降直接相关的三个问题:一是外汇储备下降的具体原因是什么;二是如何看待中国外汇储备的适度规模;三是中国外汇储备投资的资产结构发生了何种变化。

图1 中国是投资收益持续为负的国际净债权人

图2中国海外资产的收益率显著低于海外负债的收益率

二、中国外汇储备下降:流量变动与估值效应

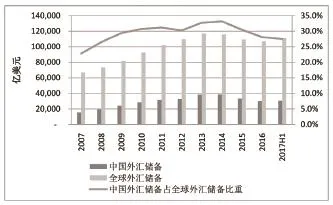

中国的外汇储备存量在2006年10月首次突破1万亿美元,随后扶摇直上,在2014年6月达到3.99万亿美元的历史性峰值。然而,2014年6月至2017年1月,中国外汇储备由3.99万亿美元下降至3.00万亿美元,缩水了将近1万亿美元。如图3所示,从年度数据来看,中国外汇储备规模在2007年至2014年期间持续上升,累计涨幅达到151%,在2014年至2016年期间连续下降,累计跌幅达到22%,在2017年上半年有所反弹。相比之下,全球外汇储备规模在2007年至2013年期间持续上升,累计涨幅达到74%,在2013年至2016年期间连续下降,累计跌幅达到8%,在2017年上半年同样有所反弹。不难看出,中国外汇储备的增减变动与全球外汇储备的增减变动基本上是同步的,但前者的变动幅度显著高于后者。中国外汇储备占全球外汇储备的比重,则由2007年的22.8%上升至2014年的33.2%,之后又下降至2017年上半年的27.5%。

由于外汇储备规模刻画的是在特定时点上外汇储备资产的总体价值,那么造成外汇储备变化的原因,就既包括外汇储备本身的流量变动,也包括由于汇率、资产价格变化而造成的外汇储备存量价值的变化,而后者被称之为估值效应(Valuation Eあect)。那么,如何来区分外汇储备的流量变化与估值效应呢?事实上,目前我们可以看到两种外汇储备数据。第一种是国际收支表中披露的外汇储备变动数据,这个数据被认为反映了外汇储备的流量。第二种是央行定期披露的外汇储备数据,这个数据被认为同时包含了外汇储备的流量变动与估值效应。因此,如果用央行口径的外汇储备变动减去国际收支表口径的外汇储备变动,其余额就大致反映了估值效应的影响(表1)。例如,在2014年至2016年期间,央行口径的外汇储备规模下降了8108亿美元,国际收支表口径的外汇储备规模下降了6722亿美元,这意味着同期内估值效应导致外汇储备规模下降了1386亿美元(这部分应归因于该时期内美元兑其他主要国际货币的升值)。又如,在2017年前三个季度内,央行口径的外汇储备规模增加了980亿美元,而国际收支表口径的外汇储备规模增加了598亿美元,这意味着同期内估值效应导致外汇储备规模上升了382亿美元(这部分应归因于该时期内美元兑其他主要国际货币的贬值)。

图3 中国外汇储备与全球外汇储备的相对变化

表1 年度外汇储备变动的估值效应测算 单位:亿美元

我们可以进一步地分析国际收支表主要项目的变动。例如,在2014年至2016年这三年间,经常账户顺差带来了8044亿美元的外汇流入,非储备性质金融账户逆差达到9540亿美元,储备资产缩水了6688亿美元(其中外汇储备缩水了6722亿美元),三者之间的差额,形成了5192亿美元的错误与遗漏项下净流出。

综上所述,2014年至2016年这三年期间,央行口径外汇储备下降了8108亿美元,剔除掉1386亿美元的负向估值效应,国际收支表口径外汇储备下降了6722亿美元。这事实上就是央行在外汇市场上出售外汇储备的结果。而央行出售外汇储备的原因,一方面是为了抑制国际收支表中正常外汇净支出对人民币汇率造成的贬值压力(也即非储备性质金融账户逆差与经常账户顺差之间的差额),而另一方面则只能用资本外逃来解释(也即错误与遗漏项余额)(余永定、肖立晟,2017)。①余永定、肖立晟:《解读中国的资本外逃》,《国际经济评论》2017年第5期。

三、中国外汇储备的适度规模

随着中国外汇储备规模由4万亿美元下降至3万亿美元,关于外汇储备适度规模的讨论就变得格外热烈。传统上用来衡量外汇储备适度规模的指标是看外汇储备能够用来应付多长时间的进口,以及看外汇储备是否足以偿还到期的外债本息。从这两个指标来看,当前中国外汇储备的规模都远远超出适度规模。2007年1月至2017年10月,中国外汇储备与当月进口额之比平均为22个月,而2017年10月仍为21个月。这远远超过6个月的传统标准。尽管最近一年内中国外汇储备与短期外债以及总外债的比率有所下降,但截至2017年上半年底,中国外汇储备与短期外债的比率达到303%,中国外汇储备与总外债的比率达到196%,这也远远超过外汇储备应该至少等于一年内到期的外债本息规模的传统标准。

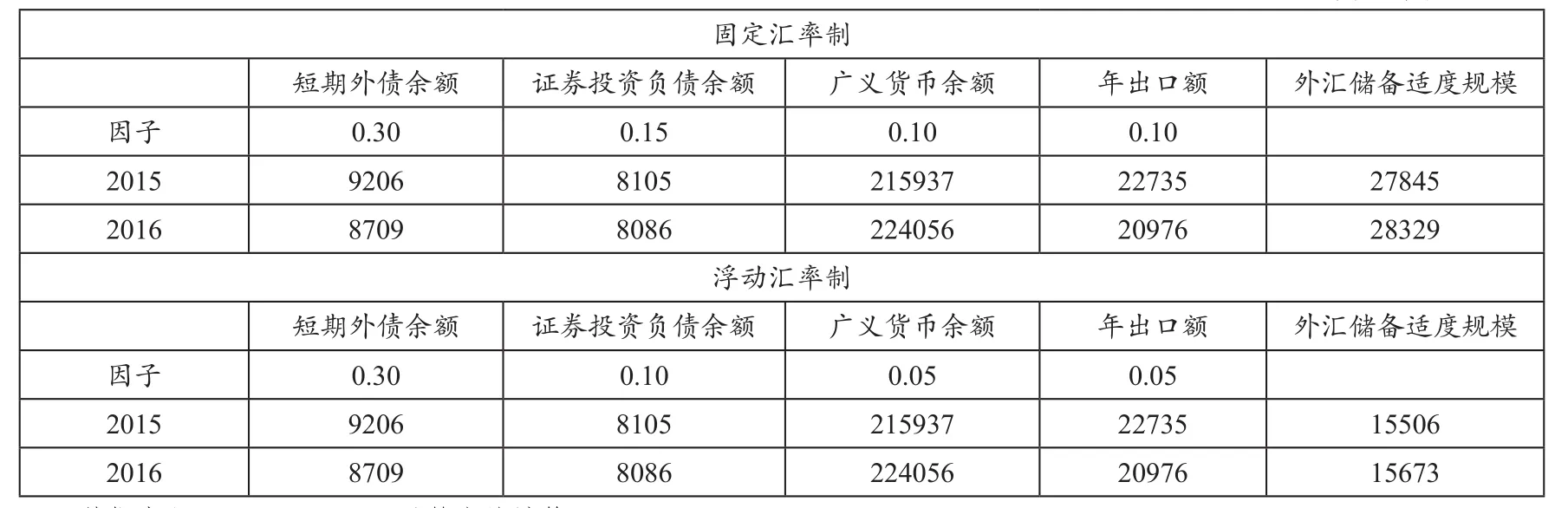

然而,随着有关文献越来越关注外汇储备对于维持一国金融体系稳定的作用,新的文献开始强调外汇储备的适度规模应该与一国GDP以及广义货币规模相挂钩。例如,李巍与张志超(2009)指出,对固定汇率国家而言,外汇储备应该相当于M2规模的10%—20%,对浮动汇率国家而言,外汇储备应该相当于M2规模的5%—10%。②从理论上来讲,实施完全自由浮动汇率的国家没有必要持有外汇储备。然而,一方面,很多国家事实上不愿意看到汇率出现过大幅度的波动,因此在特定情形下依然会存在动用外汇储备来干预外汇市场的动机;另一方面,一国央行在特定情形下可能需要利用外币流动性来维持金融市场稳定。这两方面的需求决定了即使浮动汇率制的国家也倾向于持有一定的外汇储备。③李巍、张志超:《一个基于金融稳定的外汇储备分析框架——兼论中国外汇的适度规模》,《经济研究》2009年第8期。又如,Jeanne与Ranciere(2006)的研究表明,对小型开放经济体而言,外汇储备应该相当于本国GDP的9%。④Olivier Jeanne and Romain Ranciere,“The Optimal Level of International Reserves for Emerging Market Countries:Formulas and Applications”,IMF Working Paper, No. 06/229, October 2006.为了更充分地反映文献进展,我们这里采用IMF开发的Matrix方法来计算中国外汇储备的适度规模。这种方法考虑了短期外债余额、证券投资负债余额、广义货币余额以及年出口额四个指标,并且根据一个国家实施的汇率制度是固定汇率制还是浮动汇率,对上述四个指标赋予了不同的因子。⑤一国是否实施资本账户管制,也会影响一国外汇储备的适度规模。资本账户管制越严,一国需要的外汇储备适度规模就会越小。随着一国资本账户由封闭走向开放,该国的外汇储备适度规模就会上升。不过,由于衡量资本账户管制的程度与效果较为困难,目前估算外汇储备适度规模的文献,通常没有准确考虑资本账户管制程度对外汇储备适度规模的影响。

表2列举了我们根据IMF的矩阵法,对2015年与2016年中国外汇储备适度规模的测算。在固定汇率制下,2015年与2016年中国外汇储备的适度规模分别为2.78与2.83万亿美元;在浮动汇率制下,2015年与2016年中国外汇储备的适度规模分别为1.55与1.57万亿美元。考虑到当前的人民币汇率制度更像一种爬行盯住的汇率制度,因此2.8万亿美元可能是一个更加合适的对中国外汇储备适度规模的估计值。事实上,这也是为何中国央行在外汇储备跌至3万亿美元左右之后,开始采取其他措施(例如收紧资本外流管制、调整人民币兑美元汇率中间价等)来稳定汇率,而非继续采用公开市场操作的原因。

表2 根据IMF矩阵法对中国外汇储备适度规模的测算 单位:亿美元

四、中国外汇储备投资的币种结构与资产结构的嬗变

遗憾的是,中国外汇管理局并未公布中国外汇储备投资的币种结构与资产结构。因此,我们只能根据一些外部数据来非常粗略地进行估算。美元资产占全球外汇储备投资的比重在过去10年略微上升(目前接近65%),而欧元资产占比在过去10年明显下降(目前约为20%),英镑与日元资产占比均大致保持平稳(目前均为5%左右)。

中国投资者持有的美元资产与中国外汇储备的比率经历了先降后升的变化(低点在2014年),目前约为50%。不过,中国投资者持有的美元资产与中国海外总资产的比率却由2011年的38%左右持续下降至2016年的26%,这反应了中国私人部门投资者可能在显著调低美元资产占总资产的比重。无论是中国投资者持有的日元资产与中国外汇储备的比率还是与中国海外总资产的比率,均在2012年至2015年期间显著下滑,这与日元汇率在同时期内大跌显著相关。不过,这两个比率在2016年均呈现明显反弹。

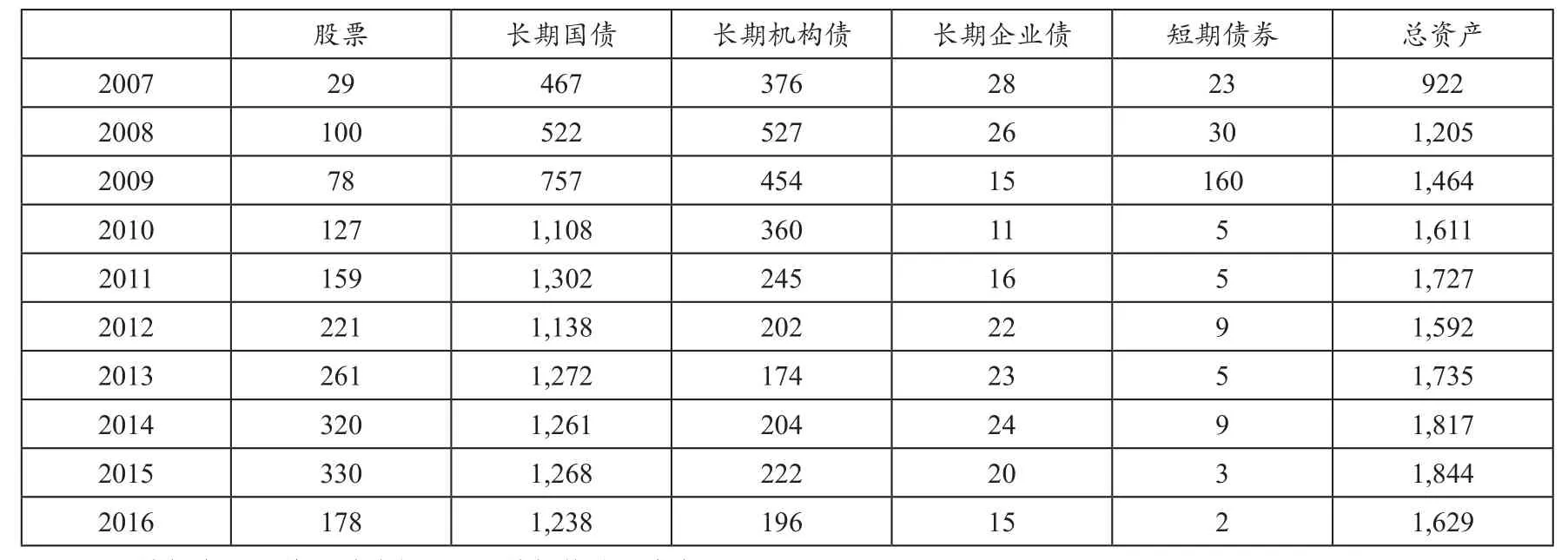

从中国投资者投资于美国金融资产的具体分布来看(表3),他们更偏重于投资于长期债券资产,且主要集中于国债与机构债。与2015年相比,中国投资者在2016年减持了一些美国金融资产,而减持幅度最大的是风险更高的股票投资。与其他美国金融市场上的重要外国投资者相比,中国投资者更加偏向于投资美国的长期国债与长期机构债,而其他外国投资者更加偏向于持有美国的股票与长期企业债。不过,在美国金融市场上的10大外国投资者当中,日本与中国台湾似乎也比较偏好于持有美国国债与机构债。

表3 中国投资者持有美国金融资产的结构变化 单位:十亿美元

王宇哲与张明(2013)的研究表明,由于持有较大存量的美国长期国债,日本与中国投资者在美国国债市场上扮演着类似做市商的角色,因此其投资行为较为谨慎。相比之下,其他投资者在美国国债市场上的投资行为则表现出更高的风险偏好。①王宇哲、张明:《美国长期国债市场上主要外国投资者的投资行为比较》,《国际金融研究》2013年第11期。张明(2012)的实证研究指出,中国投资者的确是外汇市场上美元汇率的价格稳定者,但却非美国国债市场上的价格稳定者。②张明:《中国投资者是否是美国国债市场上的价格稳定者》,《世界经济》2012年第5期。中国投资者与日本投资者一直在交替成为美国国债市场上的最大外国投资人。不过,中国投资者持有美国国债占所有外国投资者持有美国国债的比重,已经由2011年期间最高接近30%下降至目前的不到20%。值得注意的是,在2017年3月至2017年8月期间,中国投资者已经连续7个月增持美国国债,这与同期内中国外汇储备规模的回升具有较强的相关性。

中国投资者对日本金融资产的投资在股票与长期债券中的分布较为均衡。但有趣的是,在2011—2012年期间,中国投资者显著增加了对日本短期债券的投资,之后又在2013—2014年期间显著减持了日本短期债券。考虑到2013—2014年日元兑美元与人民币汇率均显著贬值,这意味着中国投资者可能在对日元短期债券的投资中遭遇了显著亏损。尽管2016年中国外汇储备显著缩水,但中国投资者却在2016年显著增持了日元资产,这当然也与2016年日元兑美元以及人民币汇率的显著升值有关。

五、结论:如何更好地使用中国的外汇储备

本文分析了2014年至今中国外汇储备下降过程中的流量变动、适度规模与资产结构。主要结论包括:第一,外汇储备占中国海外总资产比重过高,以及外汇储备投资收益率偏低,共同造成了中国是一个投资收益持续为负的全球债权人的现实;第二,估值效应是2014年以来中国外汇储备规模变动的重要原因;第三,当前中国外汇储备的适度规模约在2.8万亿美元左右,目前的外汇储备余额已经相当接近适度规模;第四,中国的私人部门投资者近年来在显著减持美元资产比重,中国投资者在2013年至2015年期间显著减持日元资产后,从2016年起开始增持日元资产;第五,在美国金融资产投资方面,中国投资者仍以国债与机构债为主,近期显著减持了股票;在日本金融资产投资方面,中国投资者对股票与债券的投资相对均衡,但曾经显著增持与减持过短期债券。

由于当前3万亿美元左右的外汇储备已经相当接近于中国外汇储备的适度规模,为了更好地使用中国的外汇储备,我们在此提出如下政策建议:第一,中国政府应该加快人民币汇率形成机制的市场化改革,因为只有这样才能进一步降低中国政府通过出售外汇储备来维持汇率稳定的必要性;①Yongding Yu, Bin Zhang and Ming Zhang,“Renminbi Exchange Rate: Peg to A Wide Band Currency Basket”,China& World Economy, vol.25, no.1, 2017, pp.58-70.第二,在人民币汇率形成机制充分市场化之前,中国政府应该慎重地开放资本账户。否则,在国内金融风险快速上升与显性化的背景下,大量的资本外流将会造成汇率贬值压力以及储备缩水压力;第三,尽管中国政府在大力推动“一带一路”建设,但为了维持宏观经济与金融市场稳定,短期内中国政府不宜在收益率较低、投资风险很高的“一带一路”投资中过多地使用外汇储备。与之相反,中国政府应该大力提倡在“一带一路”建设中使用人民币进行计价与结算;第四,中国政府应该进一步强化主权外汇资产管理方面的竞争性格局,继续在外管局、社保基金与中投公司之间建立动态竞争机制,必要时可以设立新的主权养老基金;第五,在主权外汇资产管理方面,应该进一步地改革薪酬机制与绩效考核机制,以增强对高素质金融人才(特别是全球基金经理)的吸引力。