基于目标导向下的企业全面预算管理体系的构建

2018-08-16王瑜

文/王瑜

基于目标导向下的企业全面预算管理体系的构建

文/王瑜

中国一拖集团有限公司

全面预算管理是企业通过合理分配人、财、物等战略资源实现既定战略目标的重要方法和工具,它能有效促使企业战略目标更好“落地”,它将许多关键问题融合于一个体系之中,具备了规划、协调、控制、监督、考评等诸多功能,是当前企业实施内部控制,实现战略目标的重要管理方法。本文以战略目标为起点,通过分解编制、监控执行、跟踪评价对预算目标不断的修正调整,详细说明了构建一套符合企业自身特点的具有目标导向下的全面预算管理体系的具体方法。

目标;全面预算管理;构建

一般企业全面预算管理更强调“全面”的概念,它要求全员参与、业务范围全面覆盖、管理流程全程跟踪。但从企业的外部竞争环境和内部控制风险来讲若想要整套预算体系设置更符合企业实际并易于操作,制定一套符合企业当下战略的目标导向型预算管理体系,无疑会有效的避免或降低预算过程“两张皮”,或过于强调“全面”而导致关键风险控制点被弱化等情形。本文尝试以突出目标导向的全面预算为出发点,将目标管理贯穿于全面预算管理体系构建的整个始终。通过强调目标设定假设条件,目标过程分解,以及动态监控和调整,与相应的绩效管理配合,进行预警,控制,建立一套以目标为导向的全面预算管理体系进行探讨。

1 企业全面预算管理的具体概述

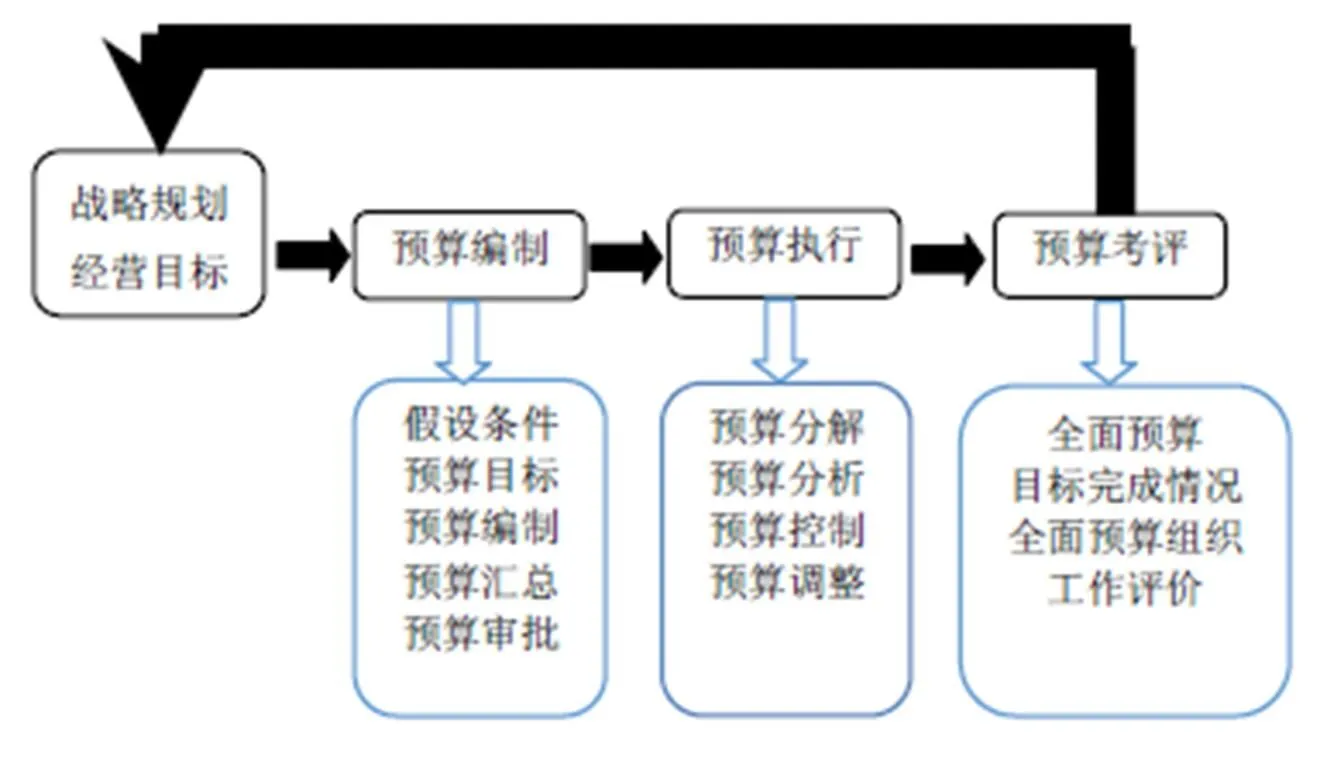

企业全面预算是用量化指标对企业战略目标及其资源配置加以统筹安排,执行过程全员参与,全面覆盖,全程跟踪的系统性管理活动。预算管理的主要内容包括战略规划经营目标的确定、预算编制、预算执行和预算考评等环节。

好的全面预算管理体系的搭建,会将目标明确于每个环节,通过不断的细化战略目标、经营目标、乃至年度业务计划作为编制全面预算的基本依据,通过预算执行、预算考评进行过程监督、结果反馈、管理调控促进目标“落地”。

2 基于目标导向下的全面预算管理体系流程搭建

基于目标导向的全面预算管理体系是一个持续改进的过程,分为预算编制、预算执行(预算控制和预算调整等)和预算考评三个阶段。

3 基于目标导向下的企业全面预算管理体系的应用

目标导向下的企业全面预算管理,是将战略目标不断细化成具体的经营目标作为预算编制的依据。通过将细化的经营目标分解至预算执行和控制的各环节,配套有效的预算管理组织体系,明确职责分工,定期监督考评,及时调整,形成适应企业自身特点的、循环的预算管理系统。

目标设定环节是企业通过预算对未来经营行为量化的起点,企业应根据长期战略规划,确定发展使命。并对内部条件、外部环境进行科学分析和预测的基础上制定近期战略目标,并以此为出发点确定企业预算目标。然后根据预算管理循环体系,配套预算管理组织体系,明确授权审批和假设前提条件,将整体经营目标进行层层分解下达。在目标设定环节应强调其合理性、适应性,以及是否具有一定的先进性,只有具有指导性的、合理的目标设定才能够引导企业通过一定努力逐步实现战略落地。

预算编制环节应当在编制的整体架构设计上将预算目标通过横向、纵向分解设置,有针对性的为关键活动配置相关资源,整合业务流、资金流和信息流,形成业务预算、专项预算以及财务预算。在整个编制过程中明确责任中心,编制依据、编制内容和方法、确保预算编制依据合理、内容全面、程序规范、方法科学,确保将符合业务假设的、可实现的预算控制目标的精神细化落实到具体的作业目标,增强引导性和可执行性,能够让各层级广泛接受。

预算执行环节是全面预算管理的核心环节,直接影响预算目标能否实现。这个环节将预算目标分解到每个责任中心,这些责任中心对照相应指标进行过程控制,比如:利润总额、EVA、成本费用占主营业务收入比重、技术投入比率、流动资产周转率、资产负债率、劳动生产率等。值得注意的是执行过程需要将分解的目标至于各项经营活动,乃至作业活动的前端控制,预算外的费用严格控制,预算内的活动动态监督,定期比对分析,实际运行与预算分解目标出现差异及时分析并预警提示,采取有效手段积极控制。如果发生企业经营内外部环境变化较大等事项,及时报请预算管理委员会审批调整,这样不断通过对经营、财务、人力等资源在各个预算责任主体下进行协调控制,引导企业按照目标完成预算。

预算考评环节是整个全面预算管理体系中承上启下的一环。更是通过对预算执行情况的动态监控,渗透管理层战略导向意义的重要环节。企业可以通过合理的指标设定,配套激励机制,更加明确目标指导意图,从而整合各预算执行主体的活动,强化优势,弥补不足,进一步提升企业的核心竞争力和管理水平。

4 结语

没有明确目标的预算是空洞的、与实际经营管理脱节的,面对动态复杂的外部环境,企业主体进行预算管理时面临的新情况越来越多,强调目标导向的全面预算管理更能准确的把握企业运营动态,及时控制风险,调整相关资源,激发企业活力,促进企业战略目标的实现。

[1]许汉友.岳峰.基于价值链的集团公司全面预算管理模式的设计与实施[J]. 改革与战略, 2007,23(12):61-64.

[2]张前,刘宇涵.论基于战略导向下企业全面预算管理体系的构建[J]. 商业经济, 2016(4):48-49.

[3]李琳,李耀峰.战略导向全面预算管理之目标体系探析[J]. 新西部月刊, 2007(4X):41-41.

[4]钟恭扬, 于慧芳,王利岗.论战略导向下企业全面预算管理体系的构建与实施[J].中国乡镇企业会计, 2014(4):87-88.