交通基础设施对房地产开发投资空间分布的影响

2018-08-14徐英杰

李 菁,徐英杰

(1.中南财经政法大学金融学院,湖北 武汉 430073;2.济南大学商学院,山东 济南 250022)

一、引 言

交通基础设施是物质流通和人员流动的基本条件,是固定资产投资的重要板块。近年来,随着城市化的不断推进,我国交通基础设施建设取得了骄人的业绩。纵观各个城市,持续不断的交通基础设施投入缔造了多个“城市新区”, 为城市区位再造和空间延伸做出了巨大贡献。事实上,交通基础设施与房地产开发投资密切相关,由于交通基础设施在时间和空间的不均衡分布影响着城市的空间分布、区域结构,从而进一步影响着房地产开发投资的总量、结构、区位等。因此,交通基础设施的发展为房地产投资的快速增长提供了有效支撑,促进了房地产区域空间分布和城市内部布局的优化。但目前我国房地产开发投资中存在着诸多问题:一方面,部分一二线城市房价疯涨,房地产泡沫隐患加剧,但房价涨幅却存在区域差异,如根据中国排行榜2016年30个省会城市房价环比涨幅数据显示,一线城市中2015年上海同比涨幅为31.82%,而广州、天津分别为24.19%和25.60%;二线城市中2015年合肥、南京同比涨幅分别为46.44%和41.17%,而成都、沈阳仅为5.39%和3.14%。另一方面,高库存问题依然严峻,截至2016年年底国家统计局数据显示全国商品房待售面积为6.95亿平方米,这意味着假设依据人均住房面积30平方米测算,那么可供约2 317万人居住,而这些高库存主要集中在三四线及县级城市。2015年12月中央经济工作会议再次提出“去库存”问题,将此列为供给侧结构性改革的主要任务,有效解决房地产市场的非良性发展已然成为解决我国经济问题的关键。而房地产投资空间分布的不均是导致城市分化、区域结构失衡的主导因素。由于房地产开发投资对区位有着极强的依赖性和敏感性,而交通基础设施建设的完善程度代表着城市的区位禀赋,它在房地产开发资本配置中起到基础性的、导向性的作用。因此,目前房地产业一方面供不应求,另一方面又供大于求,这种差异是否与不同区域的交通基础设施建设条件在我国房地产开发投资差距中扮演了重要角色有关? 那么交通基础设施与房地产开发投资之间到底存在怎样的关系?交通基础设施对房地产开发投资不均衡分布是否产生了一定影响?为了加快西部地区发展,2000年3月实施的西部大开发战略对缩小房地产开发投资的区域差距是否起到一定作用?本文将围绕这些问题进行经验研究,以揭示二者之间的内在关系,对城市交通基础设施的发展和房地产开发投资的优化配置起到一定启示作用,并尝试通过交通基础设施配置的差异来合理引导房地产开发投资空间的分布,成为解决房地产内部结构问题的中长期有效手段并为供给侧结构性改革提供一些政策建议。

二、文献综述

目前,关于交通基础设施与房地产开发投资关系的研究主要从以下三个方面展开:一是学者们通过一些中间变量如经济发展或土地价值等,间接研究二者的关系。郑思齐等[1]通过运用35个大中城市2005—2011年的面板数据实证研究了土地价格、城市建设与土地出让间的互动机制,并指出土地融资与城市基础设施投资间存在正反馈的关系。王贤彬等[2]运用一般均衡模型分析了土地出让、基础设施与经济增长之间的关系。Aschauer[3]与Munnell[4]运用时间序列模型验证了基础设施建设对经济增长有促进作用。二是从宏观层面考察城市基础设施与房地产开发投资间的关系。Stover[5]与Shairzay[6]认为城市基础设施规模报酬递减的特征和土地供给等会造成可供开发的潜在土地价格的提高,从而增大新建住房的供给弹性,实证结果表明城市基础设施与新建住房开发间存在长期显著的正相关系。秦俊武和杨军[7]运用误差修正模型实证检验了城市基础设施对房地产开发投资存在长期约束效应。张东等[8]利用1998—2010年省级面板数据进一步研究表明这种约束效应是通过“区位再造”过程完成的,且这种区位选择在短期内对当前城市基础设施的建设程度依赖不高。俞薇等[9]又进一步探讨了城市基础设施资本存流量的配置差异对房地产投资空间分布的影响,结果表明在相同区域,房地产开发投资空间分布受城市基础设施资本流量的影响远远超过资本存量的影响;而在不同区域,初始的房地产开发投资空间分布取决于城市基础设施资本存量。三是基于微观层面,从城市内部研究单项基础设施与房地产价值间的关系。Haider和Miller[10]与Mikelbank[11]认为住房价值会因城市内部交通设施建设完善程度的不同而发生改变,从而间接影响到住房投资的区域分布。谷一桢和郑思齐[12]以北京市地铁13号线为例实证研究了轨道交通对沿线房地产价值变动的影响,结果表明该影响与需求方的特点、地铁站的距离和到城市中央核心区的距离等因素有关。刘康等[13]通过特征价格模型进一步验证了轨道交通确实对房地产价值(价格或租金)产生了积极的影响,且住房价格随着与地铁站的距离远近不同而发生变化,这种变化呈倒U型,在距离站点约320米时住房价格变动影响程度达到最大。Figlio和Lucas[14]从城市教育设施和教育资源分布来研究对房地产价格及其消费者购房决策的影响。Luttik[15]从环境及其他设施的视角研究对房地产的影响,认为无论是自然环境还是社会环境都对住房开发投资决策和居民购房决策起着决定性的作用。

总体而言,现有文献大多是关于基础设施建设对房地产开发投资的影响,关于我国交通基础设施建设对房地产开发投资空间变动影响的研究较少,已有文献也存在些许不足。一是极少关注房地产开发投资内部结构、区域配置差异及投资效率等问题,更多的只是研究投资总量对经济和城市化的影响。二是往往借助中间变量如土地价值和住房价格等间接研究基础设施与房地产开发投资间的关系,直接研究较少。三是鲜有从交通基础设施的整体效应视角研究对房地产开发区域结构差异的影响,大多是研究地铁、轻轨等单项基础设施对住房价值的影响。因此,本文将利用我国1997—2015年30个省级数据从两个方面进行模型估计:一是基于全国层面数据来检验我国交通基础设施对房地产开发投资的影响,后加入区域虚拟变量、时间虚拟变量以及交乘项来验证2000年实施的西部大开发战略是否有助于缩小房地产开发区域投资差距。二是基于区域数据来进一步判断交通基础设施对房地产开发投资不均衡分布是否产生了一定影响。

三、变量选择、数据说明及模型设定

1. 变量选择和数据说明

本文主要考察我国交通基础设施配置的差异对房地产开发投资空间分布的影响,因而研究数据为我国1997—2015年30个省级行政区域面板数据,变量选择和处理方法如下:

房地产开发投资(rei):为被解释变量,用各省份实际房地产开发投资额表示,它反映了各省份房地产开发投资规模及行业水平,省际间的取值差异也反映出房地产开发投资的空间分布差异,一定程度上代表了房地产内部区域结构情况。

交通基础设施(transport):为解释变量,采用刘生龙和胡鞍钢[16]与叶昌友和王遐见[17]等的做法,利用交通密度来衡量不同省份间交通基础设施发展水平,即用公路和铁路里程之和除以对应省份国土面积。

本文拟选取可能影响房地产开发投资空间分布差异行为的控制变量如下:

经济发展水平(gprgdp):用实际人均GDP的年均增长率来测度各省份经济发展水平的差异,区域性经济发展水平的不同可能会导致房地产开发投资的地区差异,由于实际GDP几乎都是I(1),而用GDP增长率就可平稳了。

产业结构(structure):用第三产业增加值占各省份GDP总量的比重来测度,产业结构从农业、畜牧业向服务业升级、变动,可能影响房地产开发投资的规模和结构类型。

城市规模(area):用各省份建成区面积来表示,各省份建成区面积的不同反映了可供开发利用的土地情况,继而影响房地产开发投资。

城市人口密度 (popdensity):用各省份城市人口总量占全省份面积的比重来表示,一定程度上能够反映基于需求层面对房地产开发投资的影响。

为了进一步验证2000年实施的西部大开发战略是否有助于缩小房地产开发区域投资的差距,本文还引入了三类虚拟变量:

一类是地区虚拟变量:east,将中部和西部作为参照,东部取值为1,其他地区为0; west,将中部和东部作为参照,西部取值为1,其他地区为0。

二类是时间虚拟变量: d2000表示,将2000年以前作为参照, 2000年及以后取1。

三类是交乘项:eastd2000,westd2000。

本文研究数据全部来自EPS全球数据库(数据来源国家统计局),在这里将名义房地产开发投资额与名义人均GDP转化为实际值,处理方法是以1997年为100的定基固定资产投资指数和居民消费价格指数分别进行平减,且所有变量都采用对数化处理。由于我国交通基础设施建设水平具有区域化差异且房地产开发投资对区位的敏感性和依赖性极强,为了更好地考察我国交通基础设施配置的差异对房地产开发投资空间分布的影响,本文根据官方统计将我国划分为三个区域:东部、中部和西部分别进行估计。

2.模型设定

由于面板数据存在区域差异,本文将建立固定效应模型进行经验分析。基于以上讨论本文建立如下计量模型:

lnreiit= β0+β1lntransportit+θXit+αZit+ηi+εit

(1)

其中,下标i和t分别表示省份和时间,ηi表示地区效应,εit表示随机扰动项。X是一组可能影响房地产开发投资行为的控制变量,包括经济发展水平(gprgdp)、产业结构(structure)、城市规模(area)和城市人口密度 (popdensity)。Z是为了验证西部大开发战略对房地产开发投资有无影响设定的一系列虚拟变量,包括地区虚拟变量east和west,时间虚拟变量d2000和交乘项eastd2000和westd2000。所有变量描述性统计如表1所示。

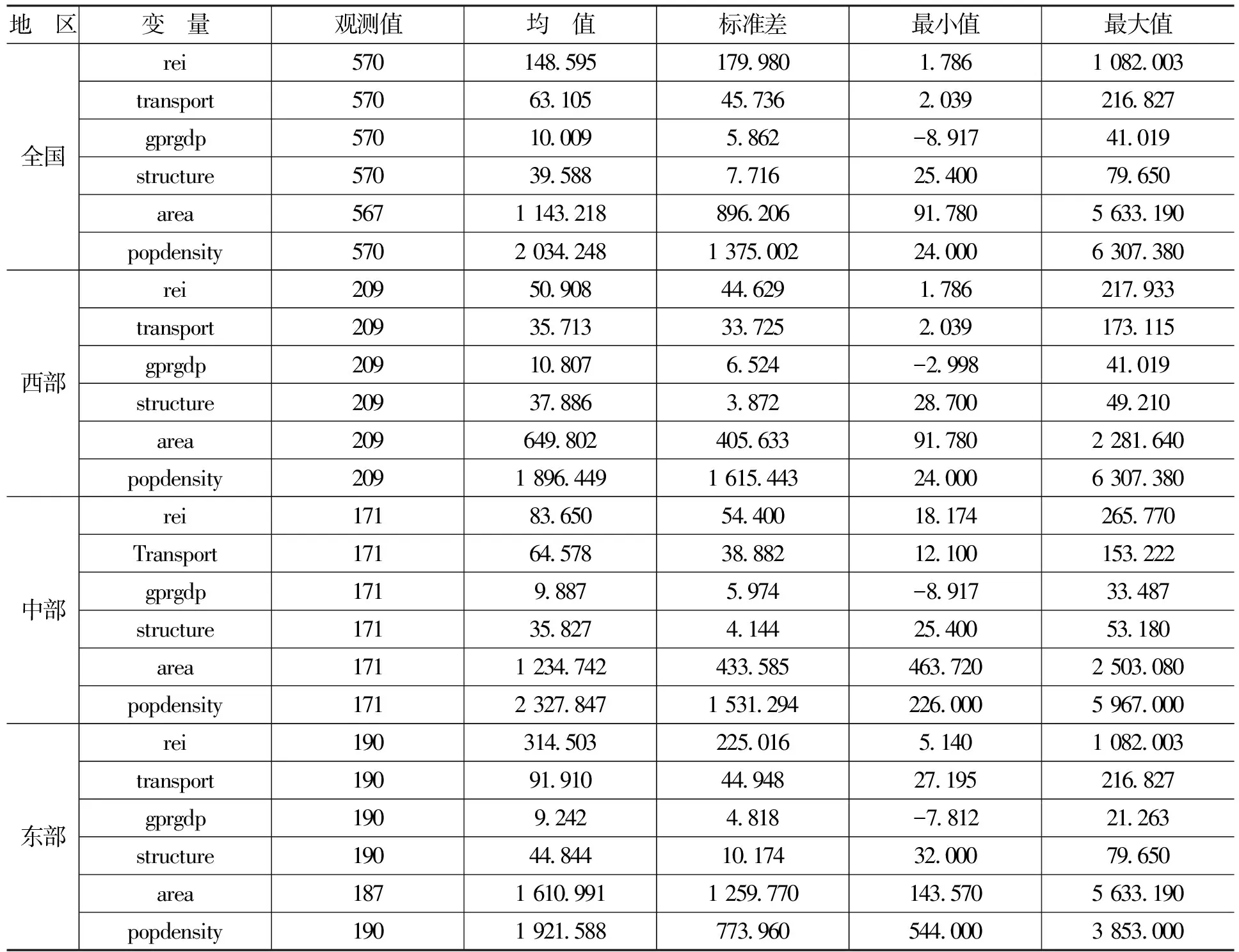

表1 变量的描述性统计

数据来源:国家统计局。

四、估计结果及分析

1.全国层面估计结果及分析

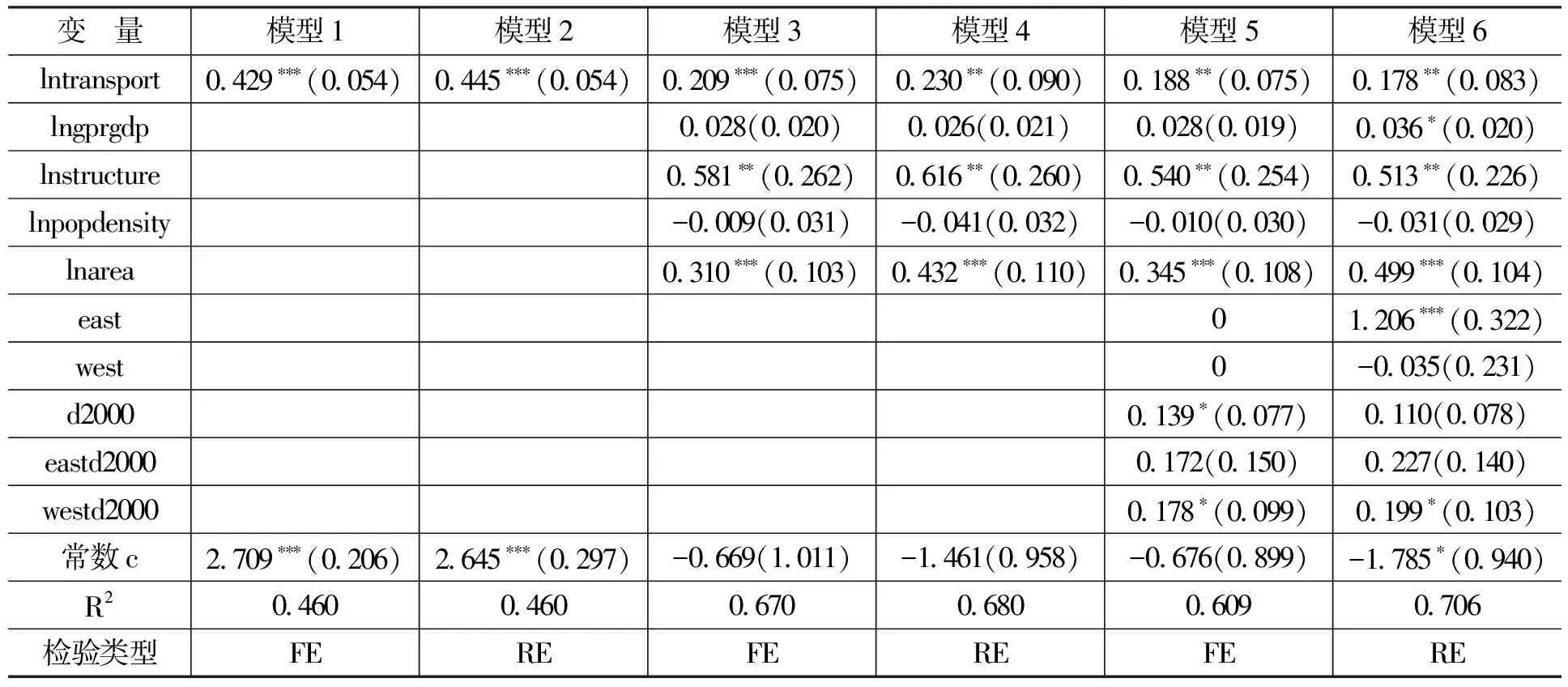

表2给出了基于全国层面估计的交通基础设施绝对量的变化对房地产开发投资的影响。

表2 交通基础设施对房地产开发投资的影响(基于全国层面)

注:所使用的软件包为Stata12.0;括号中是稳健标准误;***、**和*分别表示在1%、5%和10%水平下显著(下同)。

从模型1和模型2可知,交通基础设施核心变量的系数在1%的水平上显著,二者呈正相关性。模型3和模型4加入了影响房地产开发投资的控制变量,结果发现虽然交通基础设施变量的系数有所下降但分别在1%和5%的水平上显著,这说明人们仍然愿意为了获得更便利和完善的交通基础设施条件而去增加房地产开发投资额度。产业结构在5%的水平上显著对房地产开发投资产生了正影响,说明产业结构的升级和变动影响了房地产开发投资的规模和结构类型。城市规模在1%的水平上显著。经济发展水平和城市人口密度变量对房地产开发投资不显著,这与刘生龙和胡鞍钢[16]、秦俊武和杨军[7]与张东等[8]等的估计结果类似,区域性经济发展水平是一个长期缓慢的过程,在短期内很难有较大波动,因而不显著。城市人口密度对房地产开发投资具有正反两面性。模型5和模型6又加入了反映西部大开发战略的虚拟变量,结果发现交通基础设施、产业结构、城市规模分别在5%和1%的水平上显著,均对房地产开发投资产生了正向影响,与前面模型估计的结果一致,这也间接显示出解释变量的外生性。另外,我国交通基础设施的建设发展存在明显的地区差异,东中部地区优于西部地区,从估计结果可以看出交乘项westd2000在10%的水平上显著,验证了西部大开发战略的确对房地产投资产生了显著的正向影响。

2.分地区估计结果及分析

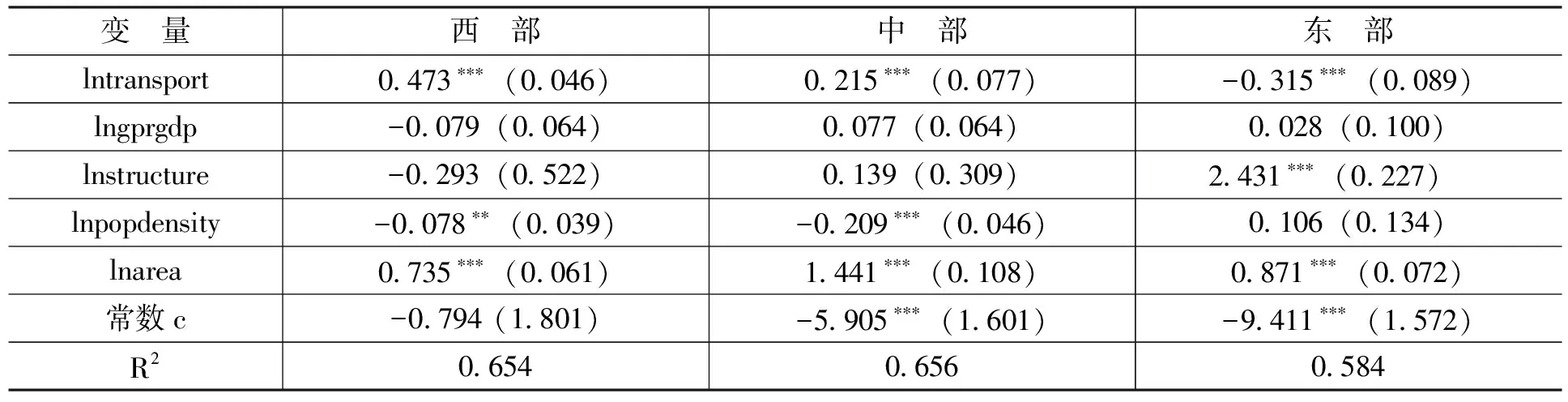

表3给出了基于区域层面的估计结果。

表3 交通基础设施对房地产开发投资的区域影响

由表3可知,不同地区交通基础设施建设发展水平对我国房地产开发投资空间分布影响都在1%的水平下显著,但程度差异大,从估计系数可以看出受交通基础设施影响最突出的是西部地区,其次是中部地区,最后是东部地区,这再次证明了交通基础设施区域发展的差异会显著影响房地产开发投资的空间分布。进一步,不发达地区交通基础设施对房地产开发投资影响敏感性较大,因而加大对不发达地区交通基础设施的投入,有利于缩小我国房地产开发投资的区域差距,优化房地产开发投资在空间和时间上的配置。东部地区系数为负并不难理解,经济和交通基础设施建设较好的东部地区已经没有太多可供开发利用的土地,而土地又是房地产开发的基础支撑,虽然东部地区后续也有持续的交通基础设施投入,但是对交通基础设施整体水平的提升并不显著,改善的边际效应较小,这也与谷一桢和郑思齐[12]与刘康等[13]的研究结果类似,他们研究表明轨道交通对郊区住宅价格的影响要高于中心区域,这样就会加大交通基础设施不发达地区的房地产开发投资强度。

对于控制变量,不论是富裕的东中部地区还是较贫困的西部地区,城市规模对房地产开发投资都有显著影响,城市人口密度对房地产开发投资的影响在西部和中部显著,产业结构对房地产开发投资的影响仅在东部地区显著,经济发展水平对房地产开发投资的影响在所有地区都不显著。

五、结论及政策建议

通过上述分析笔者得到的结论为:首先,基于全国层面而言,交通基础设施对我国房地产开发投资增长有着显著促进作用,这意味着人们仍然愿意为了获得更便利和完善的交通基础设施条件而去增加房地产开发投资额度。其次,基于区域层面而言,交通基础设施的区域发展差异对我国房地产开发投资空间分布存在显著影响,越是交通基础设施完善的经济发达地区对房地产开发投资系数的约束越小,如中部、东部地区;而越是交通基础设施不完善的经济不发达地区,如西部地区,其约束系数越大,这说明不同地区以及交通基础设施建设水平在我国房地产开发投资差距中发挥了重要作用。最后,基于与西部大开发有关的一系列虚拟变量研究结果可知,该政策促进了西部地区房地产开发投资额度的增加,缩小了同中部、东部地区的差距,其中交通基础设施在西部区域的建设投入起到了决定性作用。因此,利用不发达地区交通基础设施对房地产开发投资影响敏感性较大,引导房地产开发投资向这些地区分配,优化房地产开发投资在空间和时间上的配置,特别是加大我国西部等落后地区的交通基础建设投资对缩小区域经济发展差距,打破当前区域经济发展格局也具有战略意义。

笔者提出有关房地产供给测改革的建议:首先,重视交通基础设施投资对房地产开发资源配置的导向作用。其次,推进城镇化建设,打造一个个“新城区”,化解高库存。最后,依据交通基础设施发展的禀赋差异制定差异化政策。