对京东在新零售领域的简要分析

2018-08-14李娟

李娟

(沈阳理工大学,辽宁沈阳 110000)

1 新零售推动双线融合

随着新零售的发展,未来的零售业态发生着变化,这主要体现在3C、服装、家电和商超品类的竞争上。对此不再是线上和线下的对立竞争状态,线上线下的合作才是双赢的最佳战略。虽然在很长一段时间,电商对于线下实体门店造成了很大的冲击,渗透率达到了14%,但是在低线城市及农村渗透还是不够,流量的增长上遇到了瓶颈,急需要双线融合来突破当下的难题。

首先能够突破线上的流量瓶颈。线下零售在物理空间的门店占据着周边人群的活动时间和空间,能够及时满足人们的日常生活需求,以此拓宽线上零售企业在低线城市及农村的市场。

其次双线可以共享物流体系。一般线下零售企业自身拥有强大的物流体系和分布广泛的实体门店,线上线下的融合可以共同使用物流体系,分享用户数据,以此节省物流成本,增加盈利。

再有一点就是有助于进行数据分析。与线下零售企业进行合作,可以收集到消费者相关数据,比如消费习惯、消费年龄段等等,这些都有利于线上零售企业对准客户群实施推送,既可以节约成本又可以提高提前配送效率等。

2 京东在新零售领域的品类扩容

2.1 起家3C

京东在3C品类已经确定了绝对的霸主地位。2017年1-8月京东3C在线上市场占有率超过50%,位列第一,且京东3C增速远超其他线上平台近两倍,是线下市场增速的三倍。2016年中国手机市场线上占1.1万亿,京东成为线上第一大销售平台,保守估计采购规模达到2000亿元。京东的3C提升利润主要还是向卖家提供优质的增值服务。

2.2 确立家电龙头地位

2017年,我国B2C家电网购市场规模达到4906亿元,同比增长27.6%。根据《2017年中国家电网购分析报告》,空调、冰箱、洗衣机和彩电四大家电线上销售规模增幅超过50%。家电网购平台中,京东以60.8%的份额占据首位。在农村市场,截至2017年,京东面向县镇村市场开设京东家电专卖店近8000家。

京东的家电市场发展迅速,主要得益于三个方面:一是农村市场对家电的需求,京东负责农村配送的分支京东帮的销售占比上升以及空调的销量强劲。二是品类的扩容,智能小家电、改善型家电销量增加。三是家电品质升级,这源于消费者对高端产品的需求和要求在不断升级。

京东平台在2016年的卖家数量不到天猫的一半,但是根据京东的规划,近些年3P卖家数量很有可能翻倍,见图1。

图1 天猫和京东卖家对比

2.3 服装业务

京东的服装业务主要集中在3P平台,自营占比很小,服务卖家是利润的主要来源。卖家红利想要继续扩大,平台卖家的扩容、广告收入和佣金收入是京东的利润增强剂。

(5)分别以两个候选区间中的轮廓点作为样本点,估算DE和EF的直线方程y=kDEx+bDE和y=kEFx+bEF;

京东在2017年开始尝试自营服装,在时尚领域进行探索。京东与唯品会的合作在不断向纵深方向发展。今年的5月11日,唯品会宣布开始与京东在海外仓储布局方面进行合作,双方共同拓展跨境电商版图。此前,在京东时尚战略发布会上,唯品会已经表示会全程参与京东“6·18”活动,并在6月19日当天接手京东“6·18”在服装品类的收官大权。随着双方合作持续深入,唯品会扩大跨境版图与京东在时尚方面的布局形成协调和配合。

2.4 商超

商超销售渠道仍然集中在线下,电商渗透率远未达标。从渠道结构来看,电商、便利店份额在不断提升,而大卖场的渠道占比在降低。成本结构决定了电商渗透快消品是大的趋势。

末端配送企业不再满足于“跑腿生意”,凭借自身的互联网基因优势,开始通过技术输出争抢线下合作伙伴。4月3日,京东到家宣布,平台已完成了对华冠、中商、花城生活超市等200多家商超门店的数字化改造,涉及支付、会员体系等方面,意在降低企业成本,提高效率。京东在商超类渗透率尚低,这也成为其重要的战略增长点,对于商超品类战略分析主要在本文下一部分详细表述。

3 京东在新零售上的战略

中国拥有33万亿的零售市场,京东仅占据不到2%的市场份额,仍然具有很大的成长空间。京东在2017年大力进军7万亿市场的商超品类,通过生鲜、京东到家和阿里的天猫超市抗衡。长期看来,一方面京东依然坚持低价策略来扩大规模效应,另一方面京东致力于开拓线下门店合作以及在供应端提供强大的物流基础设施建设。但是在数据分析上,其与阿里巴巴相比,仍旧存在较大的差距。京东想要攻克商超品类,包括快消品、生鲜两大类,而2016年商超市场总规模超7万亿。快消品线上渗透率不到4%,生鲜约为1%,低于消费品整体10%水平。商超品类渗透率低主要因为商超品类具有“客单低、消费频次高、保险配送难度大”的特点。对零售商的成本控制、运营效率、服务体验都提出了极高的要求。

3.1 低价策略

根据2017年京东年报,京东2017年的GMV为3600多亿,上市以来达到了近10000亿元GMV,可见其成长速度之快。为了扩大规模效应,更快更好地抢占市场份额,京东从成本上加以控制,通过“互联网模式”促成最低的成本结构,它的综合毛利率(基于收入)设定在行业内低水平,始终保持在盈亏平衡点,进行价格战策略。本文主要挑选了近三年该行业中的阿里巴巴、亚马逊以及国内的苏宁易购进行了销售毛利率的比较,如图2所示。

图2 销售毛利率对比分析

如图2可知,京东的销售毛利率远低于零售巨头阿里巴巴以及亚马逊,2017年的销售毛利率行业均值为45.81%,而京东仅为14.02%,处于低位。然而与苏宁易购相比,由图可以看出两者数值接近,但是从2016年开始京东的销售毛利率超越苏宁易购,这也与其成本控制息息相关,所以在相同价格上苏宁和京东进行竞争颇有压力。

3.2 京东的线下业务布局

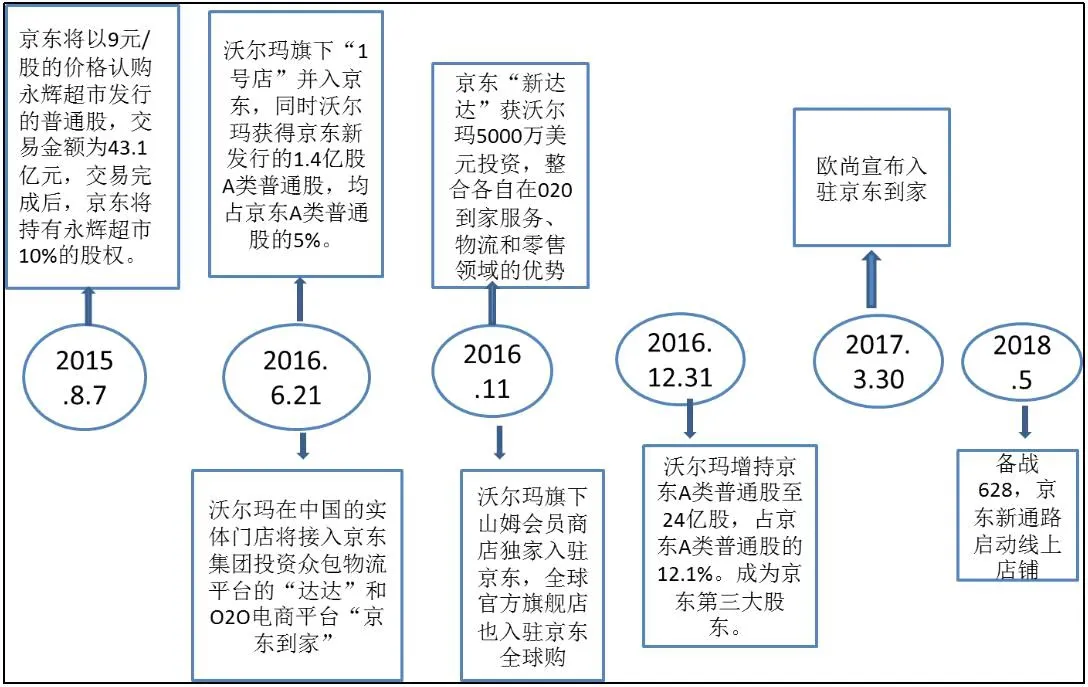

京东在商超布局包括B2C(京东超市)+O2O(京东到家)+B2B(新通路)。京东以股权为纽带,同国内外商超巨头形成联盟,形成议价的优势。2016年获得沃尔玛所持1号店股权,同年沃尔玛再次增持成为京东第三大股东;2017年3月,大润发母公司欧尚入驻京东到家。至此京东、沃尔玛、大润发以及永辉成为了国内采购规模最大、供应链效率最高的联盟。如图3。

图3 京东近些年来深度战略合作线下商超巨头

京东到家定位O2O平台,主要希望通过线上线下一体化,渗透线下零售,推动商超进展。根据2017年数据显示,包括欧尚、正大优鲜在内的超过3万家实体门店入驻平台,入驻的商户普遍可以实现10%-30%的整体销量增长。由此可见,京东在大力布局线下门店投资,抢占零售市场份额。

“新通路”处在初级发展阶段,定位B2B平台,作为低线城市和农村的供应链。随着互联网时代的发展,快消品发展潜力巨大,预计2018年电商快消品规模达到3300亿。目前京东计划5月份实施新通路的线上店铺。店主从京东掌柜宝订货,在收货后可以将商品一键搬到线上,并可利用线上店铺系统进行会员营销,如设置店铺满减、商品直降等促销活动。这种举措大大降低了商户的成本,便利店这种小型零售业态,以几乎零成本的方式开辟线上销售渠道,并且操作起来也十分简单。同时,“京东便利店”微信公众号将为每一家店铺引流,而店主通过线上店铺对商品或服务的运营,可有效提高用户黏性,与周边顾客建立深度连接。

然而在线下布局上,如图4所示,阿里布局更早一些,从2014年开始投资银泰商业,至今为止已经投资或收购的线下零售企业包括苏宁、三江购物和联华超市等,这些企业拥有遍布全国的实体门店和物流仓储系统。并且从流量方面,京东相比阿里仍有较大的差距。京东成立至今始终保持高于行业的增速,市占率不断提高。当前B2C网购增速中枢下移到30%,而京东GMV、收入增速仍然保持40%以上,电商行业马太效应显著。“京东+天猫”目前占据了网购B2C市场约80%的市场份额,京东2016Q4市占率已经提升到26%,见图5。

图4 阿里巴巴的线下业务布局

图5 2018Q1中国零售B2C市场交易份额

3.3 自建物流护城河

从现在行业的发展情况来看,电商遇到了新的难题:消费者对产品及服务的需求在不断提高;卖家入驻线上的成本在增加,这对卖家的入驻意愿产生影响;线上线下的品类成本逐渐趋同。在这样的发展趋势下,京东和阿里在新零售上分别展开新策略,京东倾向于供应链,以加强物流基础设施的建设为核心,而阿里则更注重大数据分析,围绕数据延伸服务。

京东深耕物流十余年,在国内零售企业建立了高效率、高覆盖的物流网络。截止到2018年3月31日,京东在全国运营515个大型仓库,总面积1090万平方米,见图6。估算2013年物流支撑的GMV规模接近900亿元,而2016年接近3600亿元,规模翻4倍,物流仓储规模同步增长接近4倍。

图6 京东历年仓库数和仓储总面积

如图7所示,京东物流不再局限于自营,刘强东致力于未来五年内来自第三方的物流服务要超过自营部分。京东物流集团通过近些年的持续投入,已经具备大件、小件、冷链、海外、快递五大服务产品,基本可以满足所有类型、品类的物流要求,并且从客户需求出发提供四种特殊的时效服务,是国内唯一具有当日次日达、极速达、夜间配送能力的零售物流企业。

图7 京东物流为企业定制化服务能力

未来几年物流重大投入包括西安物流总部、合肥配送中心。其中西安物流总部未来五年累计投入为200亿元,西安总部包括三大项目:物流总部+无人系统中心+云项目运营中心。三月份,京东自主研发的全球首个无人智慧配送站在陕西西安落成并投入使用。京东无人智慧配送站适用于城乡山区等多种环境,兼备自提、退换货、收发件等服务,随着无人智慧配送站的广泛应用,帮助城乡山区等地区的用户更有效地解决城乡“最后一公里”的配送难题。这标志着京东正在迈入智慧物流时代,无人配送技术或将颠覆行业。物流无人化是未来发展的趋势,融合了目前几乎所有的热点技术,对阿里和京东等企业来说,这个噱头将吸引资本聚集并带来市值上涨,也是目前物流业最佳的竞争手段之一。

相比于京东物流,物流体系的缺失成为阿里的短板,阿里早期没有自建物流体系,物流环节由“三通一达”等第三方快递公司承担,在物流方面给客户的体验相对较差。对于对配送环节有较高要求的品类,如数码家电类,阿里的市场份额并没有其他品类高,2017Q1,天猫在B2C整体的网购市场份额为57%,但是数码家电品类的市场占有率仅为41%,见图8。

图8 天猫相比京东在3C数码家电品类的市场占有率较低

3.4 京东金融

京东金融相比于蚂蚁金服成立较晚,但是基本完成了全生态产品线的布局,当前五大业务板块包括供应链金融、消费金融、支付、众筹、理财。其中消费金融(京东白条)、供应链金融(京小贷+京宝贝)是其中最具规模的产品,见图9。

图9 2017年前三季度京东金融营业收入结构图

京东金融最新估值已达到200亿美元,蚂蚁金服更是高达1500亿美元,比原来估值又提高近一倍。因为在新一轮启动的融资中,京东金融的估值模型参照了阿里巴巴、腾讯等大型互联网公司更关注企业收入的P/S(市销率估值法)算法。目前,京东金融进行的融资中,领投方包括中金、中粮等超大型LP。京东金融的发展很大程度上帮助卖家入驻新零售和消费者在提前消费上做充足的准备,将大大增加红利。但是京东在支付上对腾讯支付依赖较多,上线的京东闪付还需长期巩固和优化。

4 展望和建议

我国的实体零售市场潜力巨大,低线城市和农村市场需要不断挖掘,这给予电商零售商很大的利润空间,同时也面临诸多挑战。对于京东而言,第一大品类3C已经成为盈利品类,第二大品类家电受益于行业高度景气,商超品类成为战略重点。当然,京东通过上述策略布局正在大力发展这一区域。但是,相比于阿里,其流量和数据技术方面还需加强。

一方面,加强流量的吸引力。目前,流量趋于从PC端转向移动端,这与消费者时间碎片化和移动设备普及率提升有关。京东应该加大在微信、微博、直播等平台上的广告投放,迎合网络营销,吸引更多卖家和消费者,以增加卖家和买家红利。

另一方面,加强技术投入,特别是数据分析方面。我国的云计算市场进入快速成长期,云计算行业具有规模效应,倘若京东在这一技术领域占据有利地位,则可以和物流体系强强联合,通过收集消费者信息、全国的地理信息等促进销售、强化服务和优化配送等等,抢占更多的市场份额。