外部审计对盈余管理影响研究

——基于中国上市银行的经验数据

2018-08-10郑宜坤

郑宜坤

文献综述:国内外对于外部审计是否为四大会计师事务所与上市公司的盈余管理程度的研究并不充分,多集中在对审计主体进行分析,一般来说,审计师的工作经验越丰富,资历越老,职称越高,他所提供的审计报告质量越高。Owhoso et al.(2002)也指出,审计师丰富的工作经验利于其发现被审计单位的错报,加强审计报告质量。国内学者研究结果基本与其相似,尽管Denolo(1981)年已经从理论上证明了规模越大,越具有品牌效应的会计师事务所提供的审计报告质量更高。但本文与其主要区别由:(1)选取的样本不同:本文基于本国视角,力求发现外部审计对我国上市商业银行的影响;(2)对审计报告质量的评价标准不同,本文侧重于分析被审计单位的盈余管理程度;(3)政策背景不同:2007年新会计准则的实施,对审计工作提出了新的要求。

理论分析及研究假设:

(一)外部审计与上市商业银行盈余管理程度的假设

盈余管理就是旨在有目的地干预对外财务报告过程,以获取某些私人利益的“披露管理”(Katherine Schipper,1989)由于国际四大会计师事务所审计费用较高,而审计费用直接计入当期管理费用,对衡量上市公司高管管理水平的净利润等财务指标产生直接影响,为了营造良好的财务指标,获得股东的青睐以及更多的奖励,上市商业银行高管可能会倾向与进行一定程度的盈余管理;另外,会计主体的财务信息除了受到内部审计和外部审计的监督外,还受到证券市场上每一个投资者的监督。国际四大会计师事务所在国内外都享有较高的声誉,会计审计质量好,投资者对其信赖程度也高,但是正因为资本市场上的这种盲目信赖,降低了高管进行盈余管理被发现的风险水平。因而我们可以作出如下假设:

H1:限定其他条件,由国际四大会计师事务所进行的外部审计行为与商业银行盈余管理程度呈正相关关系。

样本选择及数据来源

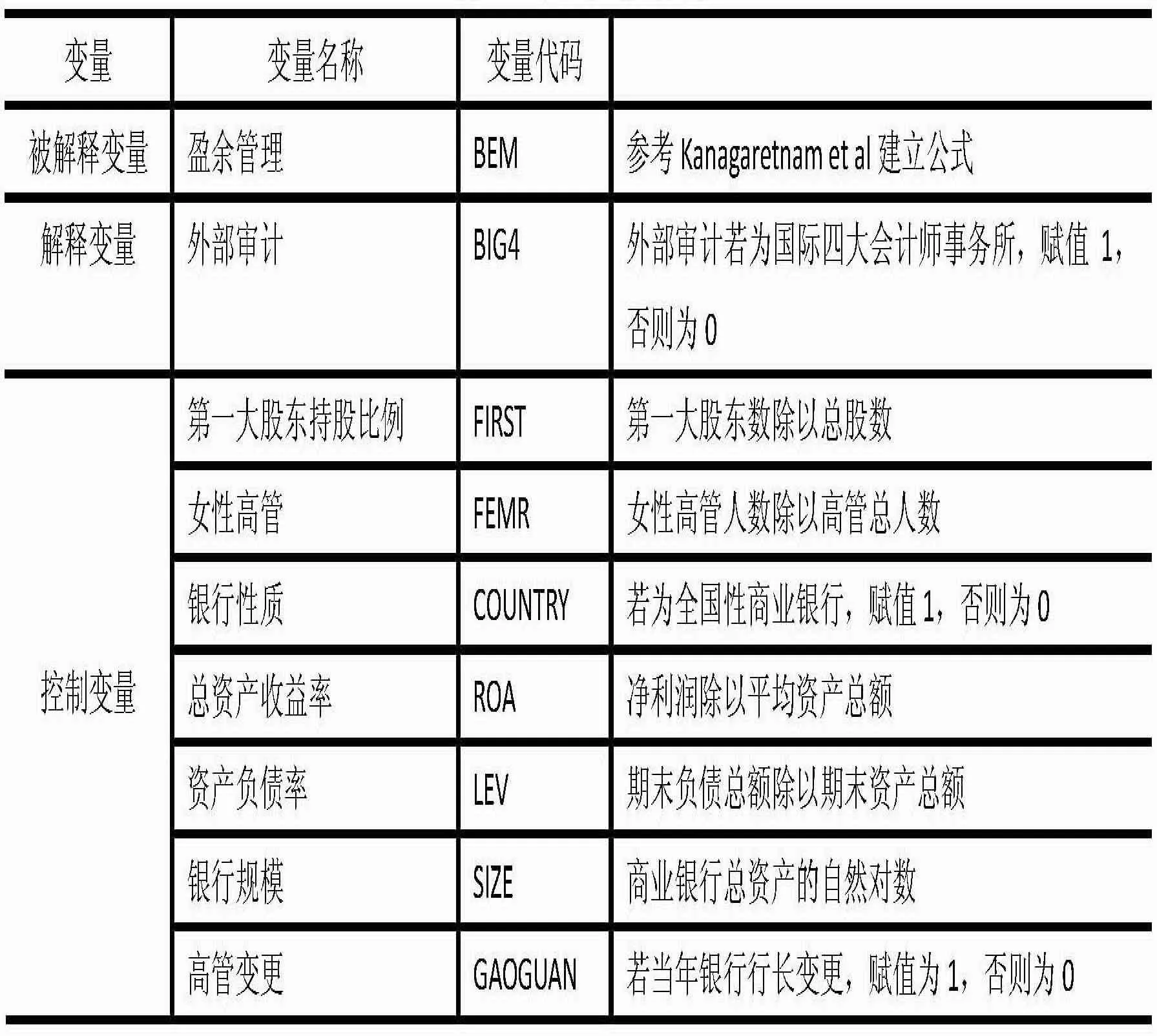

我国于2007年1月1日起正式执行新会计准则,为了防止新旧会计准则变更对数据可比性的影响,本文选择A股上市银行2007-2016年数据为样本。如表(1),本文对被解释变量和解释变量作出了明确的定义,由于商业银行与其他一般企业在主要经营对象上存在很大的差异,主要以贷款余额、贷款损失拨备、贷款变动额为盈余管理对象,故本文采用艾林(2013)测量我国商业银行盈余管理程度的方法,即异常贷款损失拨备计量模型。该模型计算了与不良贷款的发生相关的事项,进而估算出不可计量的异常贷款损失拨备的金额,并通过分析实际值与估算值之间的差额得出商业银行盈余管理的程度。该模型求取商业银行盈余管理度公式如(2.1)所示:

BEM=[ε]

其中,本期贷款损失拨备用LLPt表示,上期贷款损失拨备金额用ELLPt表示,本期的不良贷款额用NPLt表示,本期贷款总额用LOANt表示,上期末资产总额用At-1△LOANt=LOANt-LOANt-1,△NPLt=NPLt-NPLt-1.的绝对值即为商业银行的盈余管理程度测度值。

为了检验假设1,,构建模型2

以上变量具体解释见表1

表1 :主要变量及说明

实证分析:

(一)描述性统计

描述性统计如表2所示。被解释变量BEM的均值为0.06%,表明中国上市商业银行存在盈余管理行为,但是由于其行业性质的特殊性,盈余管理情况很小;最大值0.2%和最小值0.003%.说明不同商业银行盈余管理水平不同。BIG4均值99.21%,说明上市银行的多由国际四大会计师事务所执行审计工作。在控制变量当中,SIZE均值28.69%,标准差为1.26,说明上市商业银行规模相当,整体变异性低,ROA均值0.01122,最大值0.01474,最小值0.0047,说明我国上市商业银行盈利情况整体较均衡,波动幅度小;COUNTRE的均值为0.8125表明上市商业银行多为全国性商业银行。

表2 .变量的描述性统计

(二)多元回归结果

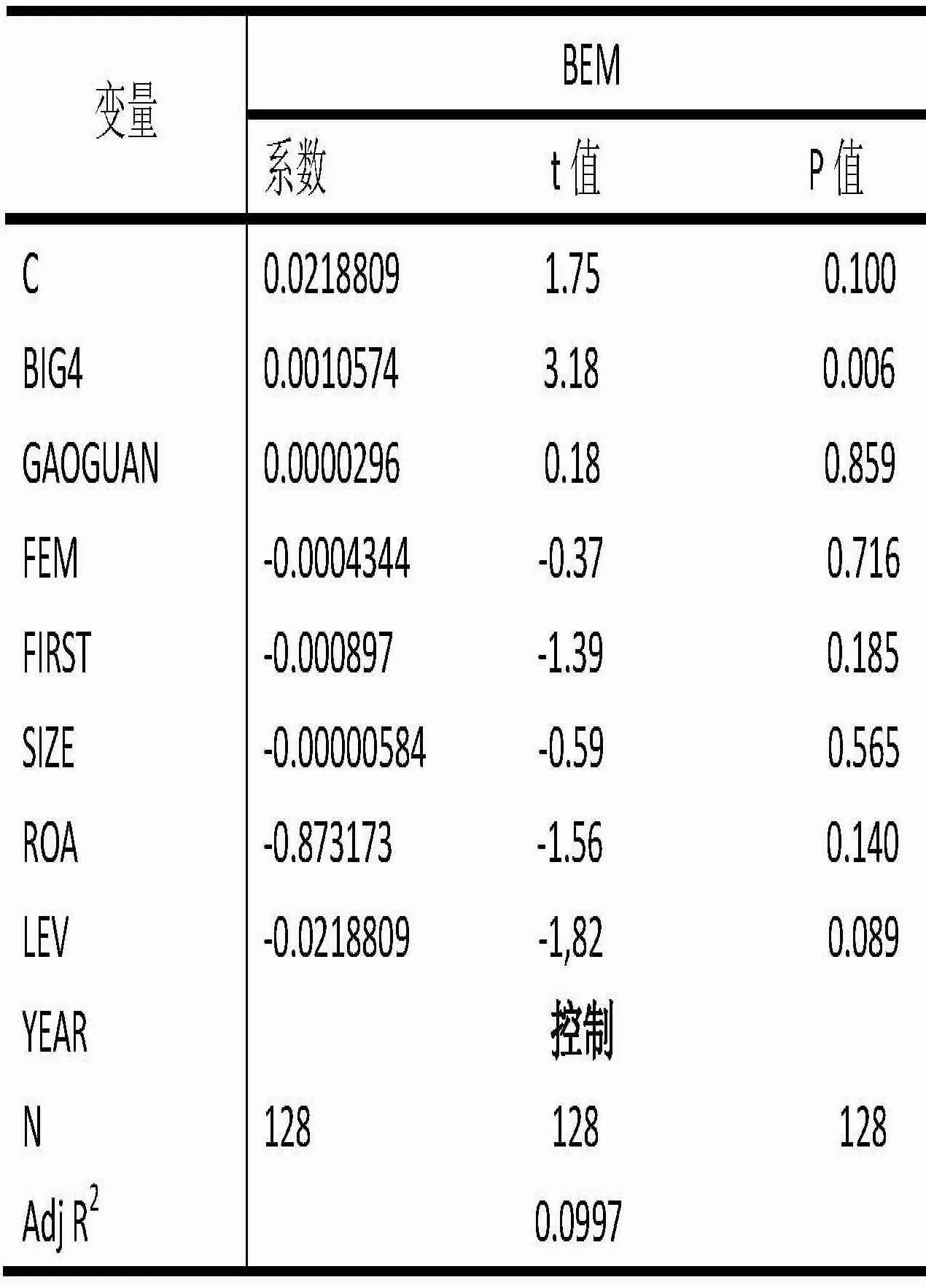

表3列示了外部审计与盈余管理程度之间的OLS多元回归分析结果:

由表3可知,BIG4第(2)列t值=3.18,系数水平为0.0010574,这充分说明外部审计工作由国际四大会计师事务所完成,显著增加了上市商业银行的盈余管理程度,支持了假设H1。我国的资本市场发展晚,审计制度建立时间短,不够成熟,资本市场上的投资者相关经验不足,过度信赖审计结果为上市商业银行高管进行盈余管理创造了条件,而四大会计师事务所审计较高的费用,也为上市银行高管的盈余管理提供了动机。

研究结论、政策建议

基于上述研究,我们发现上市商业银行盈余管理程度较低,但是外部审计为国际四大会计事务所显著增加了上市商业银行盈余管理。

本文的政策启示:(1)与西方成熟的经济相比,外部审计为知名度更高,专业化更强的国际四大会计师事务所非但没有抑制商业银行的盈余管理水平,反而在一定程度上起到了推动作用,说明我国证券市场的相关监管制度尚不完善,投资者对于国际知名会所的认可和信赖过于盲目,需要加强对会计主体的公众监管力度,政府投资者不应过度信赖审计意见,应有相对独立的判断。(2)发展国内诸如瑞华、立信会计师事务所的实力,完善其审计机制,有利于降低我国上市公司的审计成本,减小审计费用对盈余管理的推动作用。

表3

限于研究主题,本文具有以下局限性:(1)本文仅研究了上市的16家商业银行,数据量较小,(2)对于会计质量水平有很多度量指标,比如及时性、稳健性和相关性,本文仅选择了盈余管理水平这一度量指标,未分析外部审计对其他质量指标的影响。因而上述两点可以成为未来研究的方向。