乐视网的生态模式布局与风险危机

2018-08-10侯雅楠

侯雅楠

一、前言

作为国内首家实现盈利并于2010年成功登陆创业板的视频网站,乐视网的发展一直为人所关注,营业收入从2.38亿元飞速发展到了130.17亿元,市值则从43亿元到超1500亿元,其背后的“乐视生态系统”也成为了最为引人瞩目的内容之一。而如今,随着大股东减持、贾跃亭赴美、上任未满一年的孙宏斌出走等事件的出现,使得乐视网被推上风头浪尖,不得不直面近几年出现的“乐视危机”,进一步对其复杂多变的业务范围以及庞大的“乐视系”企业所进行的融资、扩张进行思考。

二、现有“生态模式”的布局与运作

作为一个突然冒出的招数怪异的凶猛剑客,乐视网仅花了不到5年的时间就在中国创业板成功上市,并享有国家级高新技术企业资质。乐视网自成立以来一直在完善其生态系统,形成了被业界称为“乐视模式”的战略布局,内容包括视频产业、内容产业和智能终端。目前,乐视基于视频网站的发展,整合影视制作发行与运营进一步打造出以家庭电视端为主的应用市场,同时将触角伸至电子商务平台,并形成了一个覆盖范围巨大、涉及业务众多的生态系统——包括手机、电视机、汽车等7块内容。

三、现有“生态模式”带来的风险危机

在不绝于耳的质疑声中,乐视从一个名不见经传的视频网站一跃成为一家市值千亿的创业板龙头企业。如此快速发展、拓宽跨度、战略扩张的打法背后,近几年的“乐视危机”为何愈演愈烈?我们将在下面的内容中进行分析解释。

(一)无形资产质量不高、应收账款项目存在较大的减值风险

经过查阅乐视网近几年的年度报告,可以了解到其所有资产项目中,无形资产占比最高,应收账款也有较大的规模。无形资产中影视版权占比78.49%,值得关注的是,公司在2015年度报告的重大风险提示中就提到了无形资产减值风险:“截止2015年12月31日,公司的无形资产为487 983.24万元,占总资产的比重为28.74%,较高的占比主要是采购的版权增加所致。如果购买的版权不能及时的商业变现,或随着影视剧的更新速度加快,无形资产可能面临一定减值,会影响到公司经营现金的流入”,从而可以看出其影视版权占比高而减值风险又大,资产质量不高。

应收账款作为其第二大资产,2013年-2016年应收账款占资产总额比例分别为18.93%、21.38%、19.78%以及26.95%,呈现出波动上升的趋势,尤其2016年的剧烈增加,是否意味着应收账款会存在回收风险呢?值得关注的是,在公司重大风险提示中同样也提到了应收账款的问题:“随着公司经营规模的不断扩大,应收账款金额不断上升,较高的应收账款余额导致公司流动资金产生了一定程度的短缺……”因此我们有理由相信乐视大规模的扩张其业务板块在一定程度上给公司发展带来了巨大的风险,其第二大资产质量也会相对应打一个折扣。

(二)偿债能力的不足以及规模的急速扩张加重了乐视的资金链危机

从自媒体传乐视手机拖欠供应商150多亿元资金,乐视的资金链危机就拉开了序幕。仔细查阅乐视的审计报告后,我们不难发现乐视的现金流问题并不只存在于其非上市板块的手机业务中,上市公司本身也有偿债能力不足、融资成本高和资金周转速度慢等一系列的问题。

根据相关资料和经验显示,资产负债率的国际通用警戒线为60%,乐视网2013年的资产负债率为58.58%,2014年达到了62.23%,在2015年更是达到了77.53%的高值,远高于警戒值。这在一定程度上预示着乐视网的负债水平从2013年开始就已经出现问题并逐渐凸显出来。

其次从乐视网急速扩张的生态战略来看,一般来说,公司规模的扩大和业务的扩张都离不开大量的现金流,而现金的巨额投入难免会抬高经营成本与机会成本。据统计,整个乐视集团在近6年来已累计融资近725亿元。经过测算后发现,如此巨大的融资金额均已用于投资。我们不经想问一句,这700多亿元都用在了何处?财务报表显示,近些年——尤其是在2015年后,乐视汽车、乐视房地产之类的产业领域占用了乐视的绝大部分资金。而诸如此类的产业领域都具有投资力度大,资金回收慢的特点。

这样看来,过度且超前的投资成为了导致乐视现金流问题的一个关键因素。乐视如今的状态就是规模做大了但是并没有做强,导致企业成为空架子。假如乐视没有对现已出现的问题进行反思并进一步进行战略调整,那么公司将陷入困境甚至导致更为严重的结果。

(三)高投入成本的智能终端缩小了盈利空间

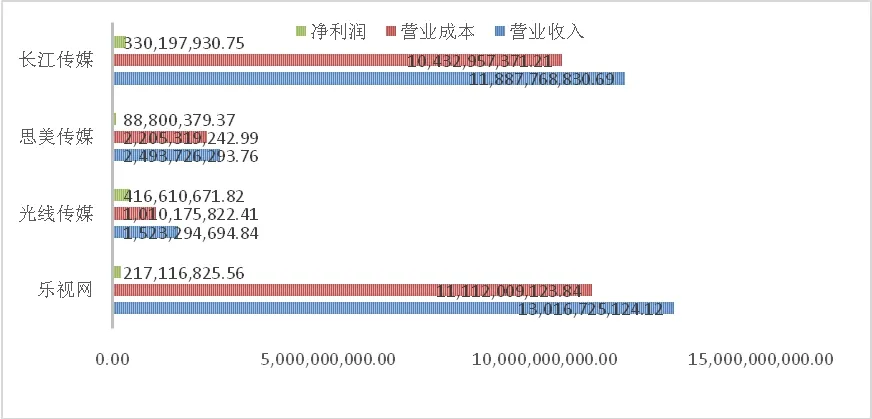

如图1所示,从绝对指标来看,乐视网的收入总量规模较大,在四家同行业企业中名列第一,然而其成本总量也很大,导致其净利润水平却是4个企业里面较低的。进一步从相对指标来看,如图2,乐视网的毛利率、净利率并没有处于行业中的突出水平,其净利率甚至在四家企业中排名最末,体现出了其大而不强的特点,也能在一定程度上说明公司的发展目标并没有尽如人意的完成。

图1 2015年传媒行业利润绝对指标对比图

图2 2015年传媒行业利润相对指标对比图

值得注意的是毛利率的降低是后续利润指标下降的根源,毛利是企业的初始获利空间,体现企业产品的品牌、质量、成本和价格等在市场上的竞争力。从上面的分析可以看出乐视网的毛利率和净利率在同行业中并不突出。因此,我们从乐视网的利润自身结构出发,发现2013-2016年乐视网的毛利率从29.33%降至17.09%,净利率由9.84%下降至-1.01%,明显呈现出下降趋势,尤其是2016年的净利率已经出现了负数,这是值得乐视管理层思考的问题。在乐视生态系统的构建战略下,乐视的品牌与价格在市场上属于中上游,接下来我们将注意力转向成本控制这一块。

根据乐视网披露的年度报告中,我们总结出了其营业成本构成比例表,如表1所示,乐视网营业成本构成中,占比最大的终端成本部分,近几年占比始终在40%以上,尤其2014年-2016年甚至高达70%以上。通过进一步分析,我们可以发现变化最大的一块在终端成本,最近3年终端成本所占比重一直在上升,通过电视、PC、手机、平板等多屏终端的构建,为用户带来极致体验。但这一块成本过高,毛利显得较微薄,从而压缩了企业的利润空间。

表1 2013-2016年乐视网营业成本构成变化表 单位:元

综上所述,以乐视视频为载体,以影视听资源为核心的乐视全产业链布局在此类行业可以说是一种创造。这样的生态战略模式给乐视带来了快速的增长能力以及更为远大的目标,也正因如此,越来越庞大的“身躯”引起了社会越来越多的关注,其业务范围的急剧扩大也带来了一系列的问题。在我们看来,乐视的生态模式对其自身的发展是有利有弊的,至于乐视管理层如何选择以及如何正确利用现有的资源,以及是否能够解决问题健康发展都需要时间来进行检验。