营运资本管理对企业价值的影响研究

——以批发零售业公司为例

2018-08-10郑理惠

郑理惠

随着社会的发展,批发零售业公司给人们的生活提供了许多必不可少的生产资料,成为生产和消费的先导型行业。但是市场的激烈竞争,给批发零售业公司带来了诸多的挑战,营运资本管理能有效的帮助公司增加其企业的营业利润。本文先从营运资本管理内涵与其内容分析入手,进而分析批发零售业公司营运资本管理对企业价值影响的意义,进而提出相关优化批发零售业公司营运资本管理的建议,以便于对其他批发零售企业营运资本管理提供相关的借鉴。

一、营运资本管理的内涵

营运资本是指在企业生产活动以及经验过程中,占有流动资产的资本。包括企业日常流动的现金、企业发行的有价证券、企业应收账款与存货等流动资产。营运资本按照有广义与狭义之分为毛营运资本和净营运资本两种类型。毛营运资本,其特点是资本的“周转速度快”,在一定程度上能反映公司销售量的大小。净营运资本,在一定程度上能体现出一个公司短期债务周转情况以及相应的周转能力。

二、企业营运资本管理内容

企业营运资本管理的内容可以分为营运资本的效率管理和政策管理两个方面的内容。效率管理主要是企业的存货、企业的应收账款以及企业的应付账款的有效管理,这是在一定层面上反映出企业的现金周期长短。现金周期与企业营运资本管理的效率是成反比关系。政策管理方面主要是对企业流动性资产与企业流动负债进行有效的管理,营运资本政策的管理,能有效的指导企业进行投融资活动,能帮助企业规避市场风险,提高企业的经验业绩。

三、批发零售业公司营运资本管理对企业价值影响的意义

(一)有助于提高企业批发零售业公司营运资本管理的效率

随着社会的发展,批发零售行业占据的市场份额在逐渐增大。因批发零售企业很多都是小规模,其短期的财务管理较欠缺,批发零售企业营运资本管理很多都是凭经验,这不利于批发零售企业的发展壮大。通过科学的方法,对批发零售企业进行营运资格管理,有助于其公司营运资本管理正常化、持续化发展,提高了公司营运资本管理的效率。

(二)有利于提高批发零售业公司在行业的竞争能力

随着网络化的发展,批发零售公司的销售额受到了很大的影响,批发零售公司的销售净利润率在走下坡路,公司的营业额有的呈现负增长,这在激烈的市场竞争中很容易被淘汰。通过对批发零售公司进行有效的营运资本管理,这在很大程度上能对公司的流动资产及其负债进行一个调整,使得公司获得更多的利润,帮助公司在行业竞争中获得胜利。

(三)有助于批发零售业公司利润提高

批发零售公司要想长远的发展,就必须让公司获得更多营运利润,不断扩大规模。通过对批发零售公司进行营运资本管理,能帮助公司在产销活动中降低购货费用、人工费用、运输费用等各项产生现金支出,与产品销售获得的应收账款,进行有效的监控,避免影响到公司产品的销售量,进而提高批发零售公司利润。

(四)营运资本有效管理是批发零售业公司生存与发展的不竭动力

因批发零售业公司自身对未来的销售额预测与市场需求之间很难进行一个平衡,如果预测过高或者过低,将造成公司存货积压或者公司生产不足,这将阻碍批发零售业公司的发展。营运资本有效管理是批发零售业公司生存与发展的不竭动力,能有效降低公司在财务预测在存在的风险性。因此,对批发零售业公司进行有效的营运资本管理,直接决定公司能否在激烈的市场竞争中顺利发展。

四、批发零售业公司营运资本管理效率分析

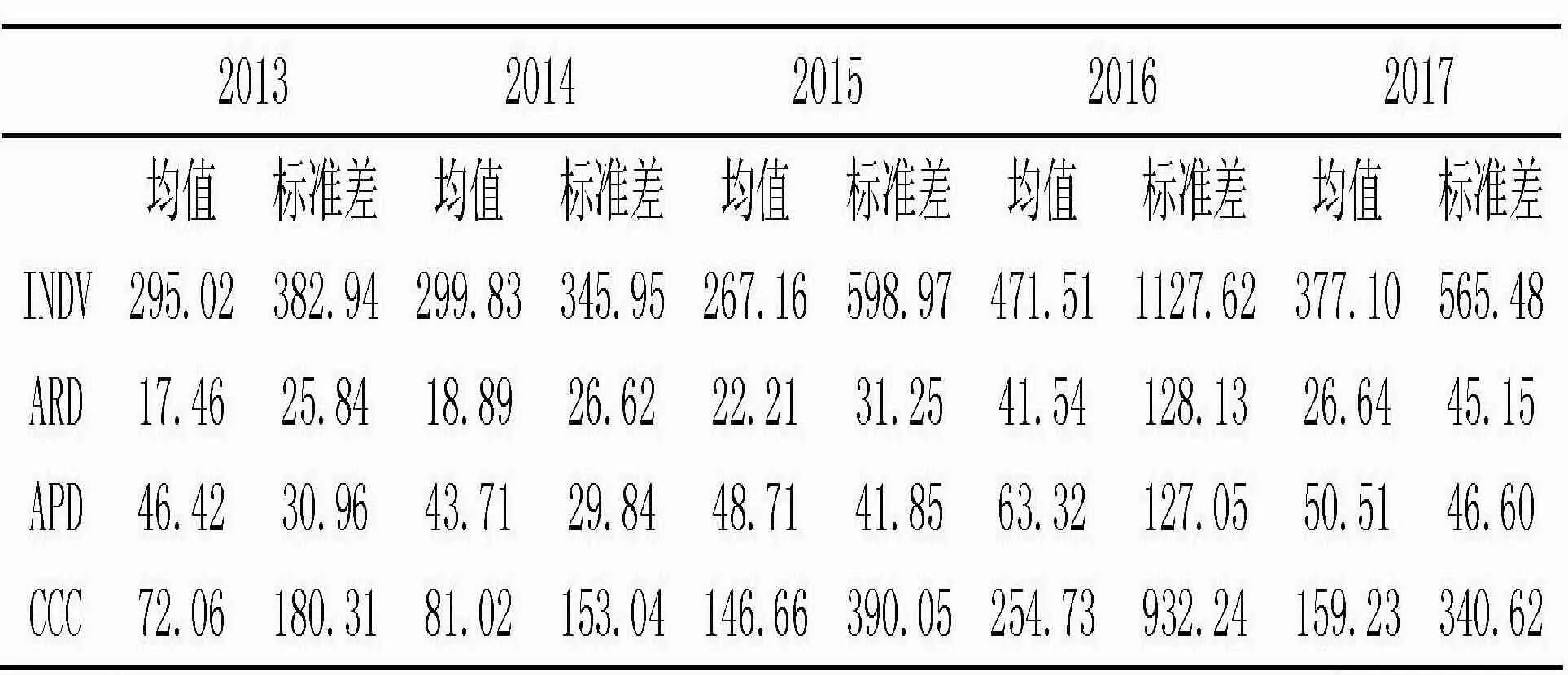

通过对2013-2017年批发零售业公司的年报数据,对批发零售业公司的存货周转期、批发零售业公司应收账款周转期、批发零售业公司应付账款周转期以及批发零售业公司现金周期四项指标的均值和标准差进行分析,如下表1所示

表1 2013-2017年批发零售业公司样本营运资本管理效率分析

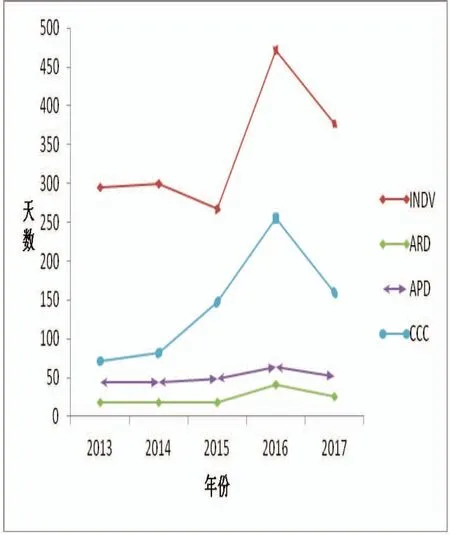

图1 2013-2017年批发零售业公司样本营运资本管理效率趋势分析

从上表数据显示2013年批发零售业样本的存货周转天数2013年均值为295.02天(标准差为382.94),2017年均值为377.10天(标准差为568.48),2017年相对2013年有很多的上升趋势,这5年的存货周转天数均值为162天。从图1中可以看出存货周转天数均值在2013-2016年这4年上升幅度更大,在2016-2017年有一个较缓下降的趋势。

1.应收账款周转天数

从上表数据显示2013批发零售业样本的应收账款周转天数均值为17.46天(标准差为25.84),2017年均值为26.64天(标准差为45.15),2017年和2013年相比有一个明显的上升趋势。这5年的应收账款平均周转天数均值为20天。从图1看出应收账款平均周转天数整体水平在这5五年波动不大。

2.应付账款周转天数

从上表数据显示2013年应付账款周转期均值为46.42天(标准差为30.96),2017年均值为50.51天(标准差为46.6),2017年与2013年相比呈现小幅度上升,这5年间批发零售业样本的应付账款平均周转天数均值为50天,且其整体呈现上升趋势。

3.现金周期

从上表数据显示2013年批发零售业样本的现金周期均值为72.06天(标准差为190.31),2017年均值为159.23天(标准差为340.62),2017年与2013年相比有一个上升的趋势。这5年的现金周期均值为133天,在2015-2017年这3年现金周期有所波动,说明批发零售业样本公司需要改善其现金周期的稳定性。

五、批发零售业公司营运资本管理政策分析

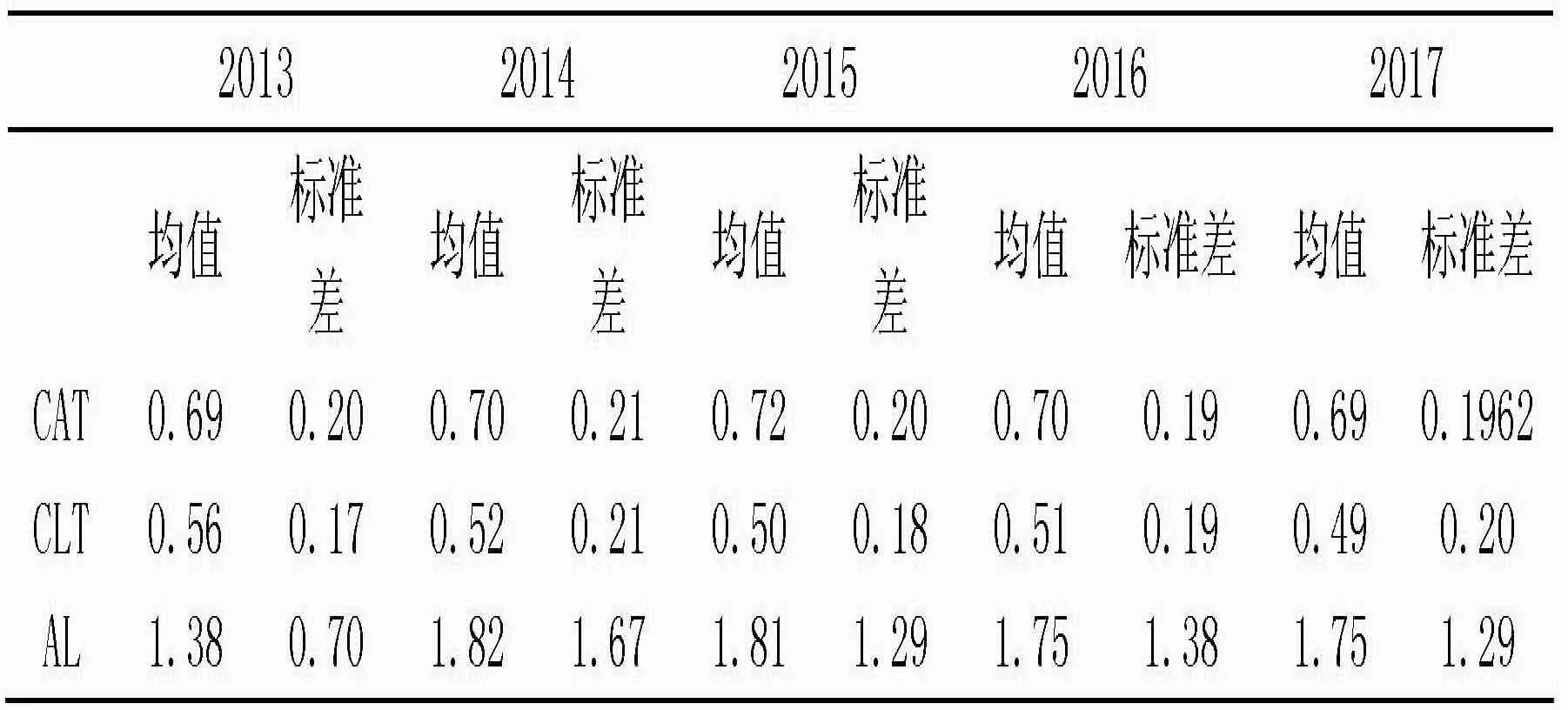

本文对批发零售业2013-2017年这5年样本流动资产比、负债比、流动比率的均值与标准差这四项目进行了统计分析,如表2和图2所示。

表2 2013-2017年批发零售业公司营运资本管理政策分析

图2 2013-2017年批发零售业公司营运资本管理管理政策趋势分析

从数据可得,这5年的流动资产比与负债比相对平稳,变化不大,均值分别为0.70和0.516,差值为0.184,这是中庸型营运资本管理政策公司的体现。同时,流动比率在2013-2014年有一个上升趋势,但在2014-2017年间又有一个稍微下降趋势,直至2017年达到1.75的水平。

六、优化批发零售业公司营运资本管理的建议

(一)提高批发零售公司库存管理效率,加快存货周转速度

批发零售业公司,需要依据批发零售业公司的自身特点,如其经营情况,控制一定比例的存货量,在缩短存货周转天数,提高批发零售业公司的库存管理效率,进而加快公司的存货周转速度。这样批发零售业公司既能保持正常的销售量,又能有一定的存货,不会造成公司产品的大量积压,降低了公司保护产品的费用,能为公司节省成本,为公司创造更多更大的经济价值。

(二)建立内部资金管理机制,减少批发零售业公司资金周转天数

批发零售业公司,要积极构建内部资金管理机制。如公司中的成员无论谁使用资金都要对资金负责的问责制,能有效避免资金的闲置以及滥用,提高公司资金的使用效率。同时,批发零售业公司还应加强公司直接成本与间接费用的监管,提高其使用率,进而缩短批发零售业公司资金的周转时间,促进公司经营效率的提升,增加公司的经济效益。

(三)合理运用资金,优化批发零售业公司资产负债结构

我国的批发零售业公司基本上存在营运资本管理效率较低、资金运用不合理等问题,这不利于批发零售业公司的长远发展。因此,批发零售业公司要及时调整流动资产与负债结构的比例。通过降低批发零售业公司的各项开支,减低公司资金被大量的占用问题。以及采取延期支付资金的方式,来达到合理使用应付账款,使得部分营运资金能够得到有效的使用,节约支付成本。通过合理运用公司的各项资金,优化了批发零售业公司资产负债机构,使公司不断发展。

(四)加强对批发零售业公司应收账款的管理,提高营运资本管理水平

因应收账款存在客户容易拖欠货款,坏账等问题,造成公司的价值盈利能力下降,影响公司的经济效益。因此,批发零售业公司需要通过建立信用评价体系,和完善催收制度,在依托有效合理的融资模式,来不断加强对批发零售业公司应收账款的管理,提高公司营运资本管理水平,增加公司的竞争力。

七、总结

科学的营运资本管理对企业价值的影响至关重要,能有效的促进企业经济效益的提高。在激烈的市场竞争中,批发零售业公司要想立于不败之地,获得长远的发展,就要从提高批发零售公司库存管理效率,加快存货周转速度;建立内部资金管理机制,减少批发零售业公司资金周转天数;合理运用资金,优化批发零售业公司资产负债结构;加强对批发零售业公司应收账款的管理,提高营运资本管理水平等这几个方面入手,来优化批发零售业公司营运资本管理,最终使批发零售业公司获得最大的经济效益。