碳交易机制下风电项目投资决策研究

2018-08-07王喜平李崇烨

王喜平, 李崇烨

(华北电力大学 经济与管理学院,河北 保定 071003)

0 引言

可再生能源被认为是应对气候变化、能源短缺和全球变暖的有效办法,中国作为全球最大的碳排放国,在2015年的《强化应对气候变化行动——中国国家自主贡献》文件中确立了“到2030年非化石能源比重达到20%”的目标。另一方面,《2018全球可再生能源投资趋势》的研究结果显示,可再生能源2017年的全球总投资相较于2016年增加了15.8%,实现了逆势回温;中国在2017年度的投资额比2016年增长31%,达到创纪录的1 266美元,中国已经成为世界上最大的可再生能源投资国。风电是目前最具大规模商业开发潜力的新能源技术,并且中国具有丰富的风能资源,促进风能的开发和利用对于促进经济可持续发展和缓解生态压力具有重要意义。然而,风电投资具有投入大、投资不可逆、收益不确定等特点,项目投资面临较大的风险。2017年12月,全国碳交易市场正式启动,风电项目的投资环境更加复杂。在此背景下,分析投资者的决策过程以及碳交易对投资者投资决策的影响,不仅有助于投资者合理投资决策而且对政府制定相关政策具有重要意义。

近年来,学界对可再生能源的应用和推广进行了大量研究,这些研究可以大致分为三种类型:项目评估、政策评估[1]和研发评估[2]。其中,项目评估方面的研究最多,占到了60%以上[3]。风能是目前最为成熟并且最具商业开发潜力的可再生能源技术,因此也成为项目价值评估研究的焦点。文献[4]基于蒙特卡罗方法应用现金流折现模型分别评估了有无碳交易市场下的风电项目的可行性,结果表明基于现金流折现基础的项目投资具有较高的风险。文献[5]采用净现值法对一家具有代表性的中国企业进行了经济分析,结果显示最重要的影响因子分别是发电量、投资成本和核证减排量(Certified Emission Reduction, CER)补贴。这些研究主要基于传统的净现值(Net Present Value, NPV)法,忽视了项目投资决策中的管理柔性,可能造成项目价值低估,因而不适于风电项目投资决策。

鉴于风电投资的不可逆性、收益不确定性等特点,Myers等在金融期权理论基础上提出的实物期权方法得到越来越广泛的应用:文献[6]考虑了上网电价波动与单位容量投资成本波动等不确定性因素,建立了基于实物期权理论的风电项目投资决策模型。文献[7]引入符合实物期权思路和模型,并以实例讨论了Geske复合实物期权定价模型的应用方法,验证了实物期权方法在评估风电项目投资价值中的有效性。文献[8]将实物期权方法应用到海上风电项目的投资决策中,建立了基于二叉树的成长实物期权定价模型和延迟实物期权模型,结果表明实物期权方法可以有效避免决策失误。文献[9]建立了风电固定上网电价政策实物期权模型,从理论上证明了风电最优投资电价与上网电价波动率的关系。文献[10]提出了基于实物期权方法和最小二乘蒙特卡洛模拟的优化投资者决策行为的量化模型,研究了产出不确定性对最优投资时间和装机容量的影响。

然而上述研究主要考虑电价、化石燃料价格和技术进步等不确定因素,较少涉及碳交易价格等不确定因素,缺乏对碳交易和政策性补贴影响风电投资收益、进而影响投资决策的研究。考虑到以上问题,本文做了以下工作:(1)将传统的二叉树定价模型扩展为四叉树模型,可以更准确地评估风电投资;(2)权衡了碳价和电价补贴之间的最优组合,确定这两种互补机制对于促进风电投资的意义;(3)通过敏感性分析考察了投资成本等因素对碳临界价格的影响。

1 方法模型

1.1 模型描述

从发电企业的角度看,风电投资旨在实现项目投资价值最大化,其由项目运行周期内历年现金流折现和初始投资成本所决定。考虑到影响项目价值的不确定性,假设项目价值满足式(1):

,0≤t≤tv

(1)

式中:Vt为项目价值;πt为t时刻的现金流;r为折现率;T为项目周期;It为初始投资成本。

碳交易机制下,风电投资收益包括风电发电收益和碳减排收益;而项目的现金流出主要包括运行成本和税收支出。因此,项目的年现金流量可以描述为式(2):

πt=ERt+CRt-OMt-Taxt

(2)

式中:ERt和CRt分别为电价销售和碳减排的利润;OMt为运营和维护成本;Taxt为税收支出。

1.1.1 售电收入

(3)

随着电力体制改革的不断推进,电力市场化成为必然。假设市场电价满足几何布朗运动:

(4)

(1-η)

(5)

1.1.2 碳减排收入

(6)

1.1.3 运营和维护成本

假设运营和维护成本满足以下方程:

(7)

1.1.4 税收成本

假设税收成本满足如下方程式:

Taxt=VTt+ITt

(8)

(9)

(10)

式中:VT、IT分别为增值税和企业所得税;Rv和Ri分别为增值税税率和企业所得税税率。

1.1.5 投资成本

已有研究[13-14]表明风电技术符合“学习效率曲线”,这意味着风电项目的投资成本会随着投资规模的增加和技术进步而下降。基于此,假设风电投资成本满足式(11):

It=IC×ξe-αt

(11)

式中:It为t时刻初始投资成本;ξ为单位投资成本;α为技术进步对初始投资成本的影响。

1.2 风电投资的净现值

假设风电项目的投资时间为t1,建设期为一年,寿命为T;即项目的运营时间为t1+1至T;投资者必须于每一决策周期开始时做出决定,期满时设备的剩余价值为零。因此,t1时刻净现值满足:

(12)

式中:r0为基准贴现率。若1+r0=er0,则式(12)可以写为

(13)

1.3 基于实物期权的风电投资模型

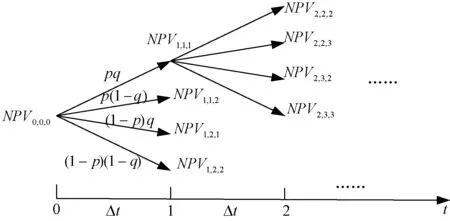

假设在延迟期权的每个节点碳价格以概率p上涨或者以概率1-p下降,同时市场电价会以概率q上涨或者以概率1-q下降,因此每个节点风电项目的净现值将有4种可能性:pq、p(1-p)、(1-p)q和(1-p)(1-q),这意味着传统的二叉树模型被扩展为四叉树模型。将风电投资的项目净现值在延迟投资期内按四叉树展开,如图1所示。

图1 风电项目净现值的四叉树模型

在四叉树模型中每个节点(i,j)的项目净现值为:

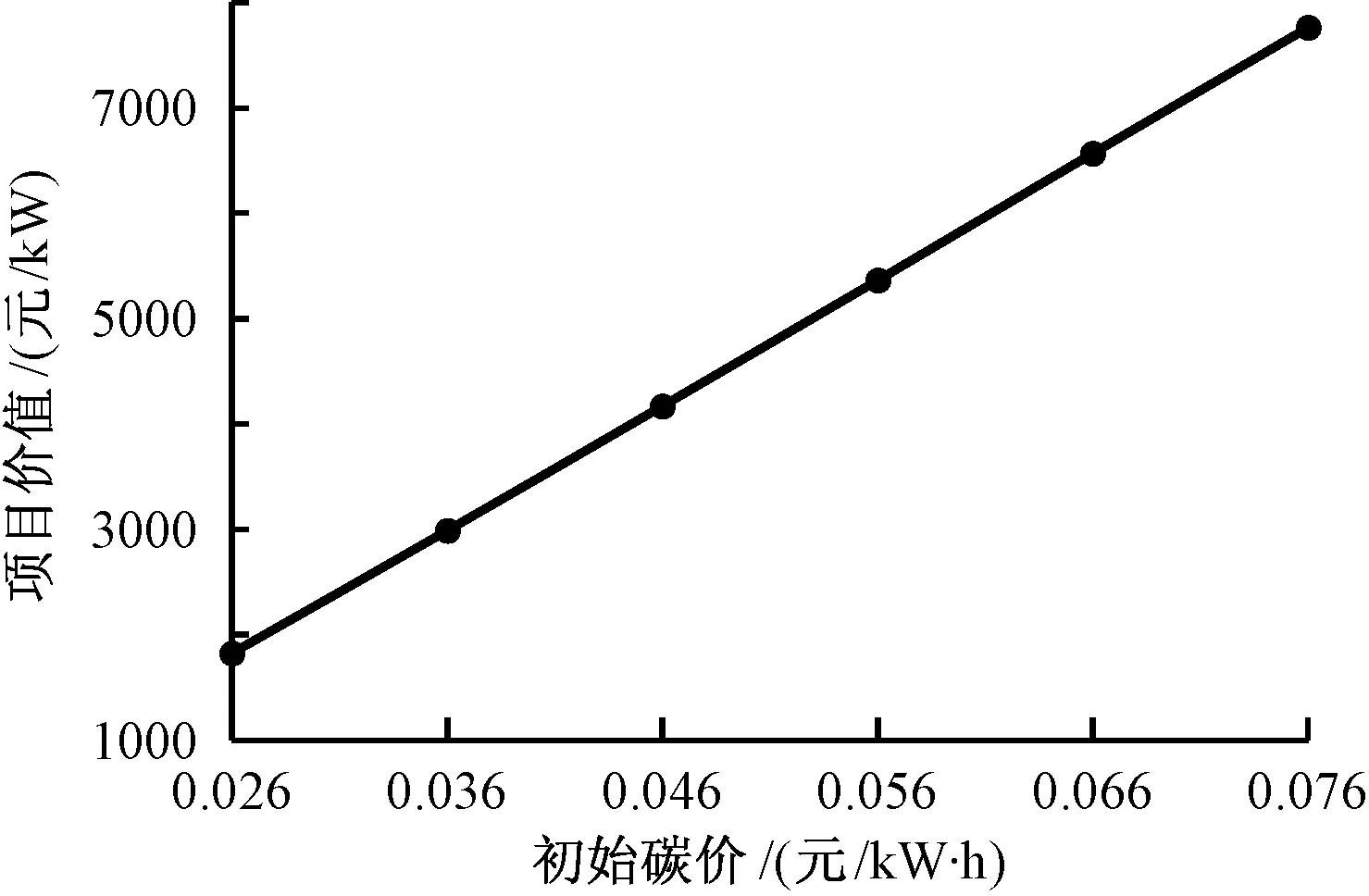

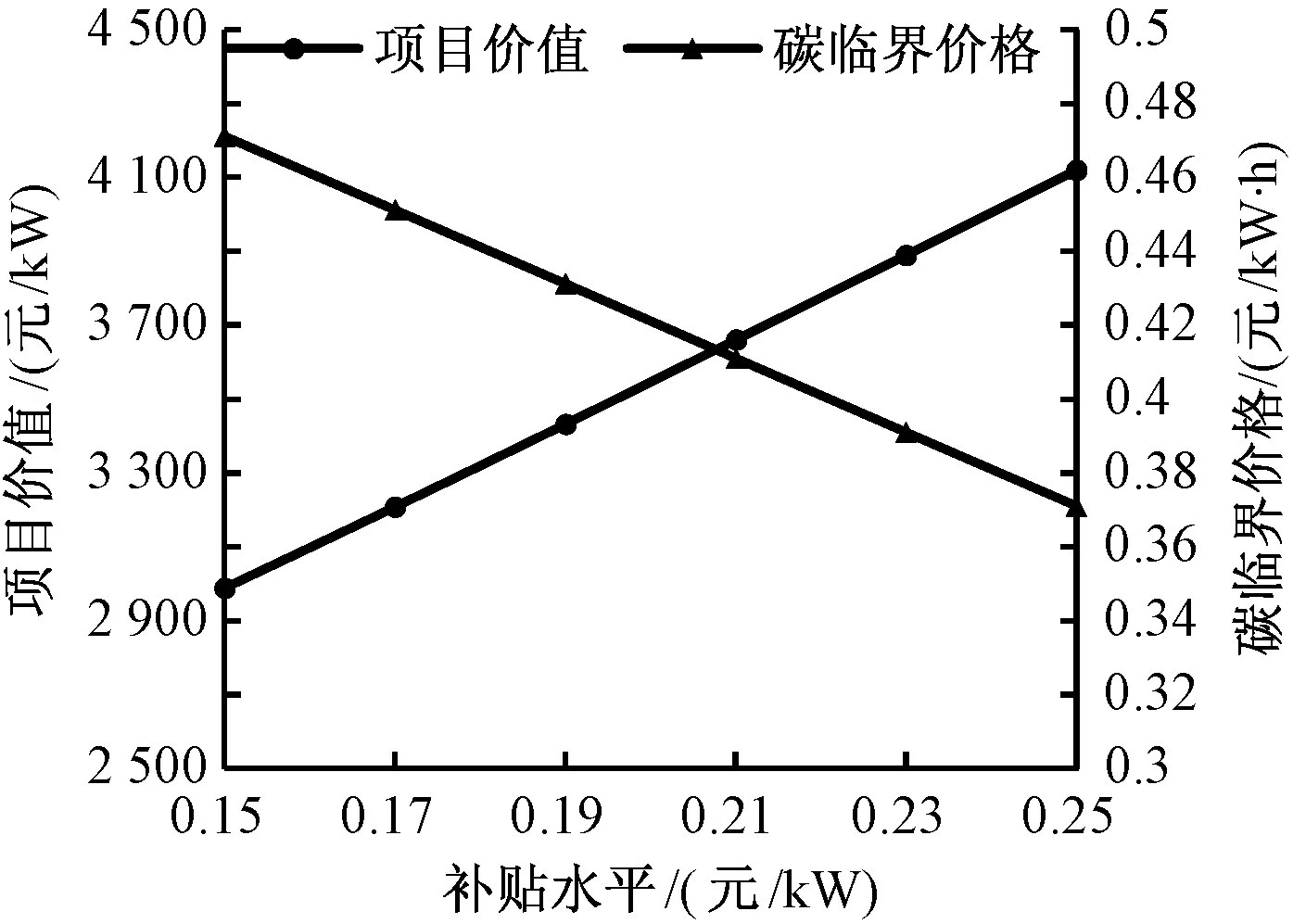

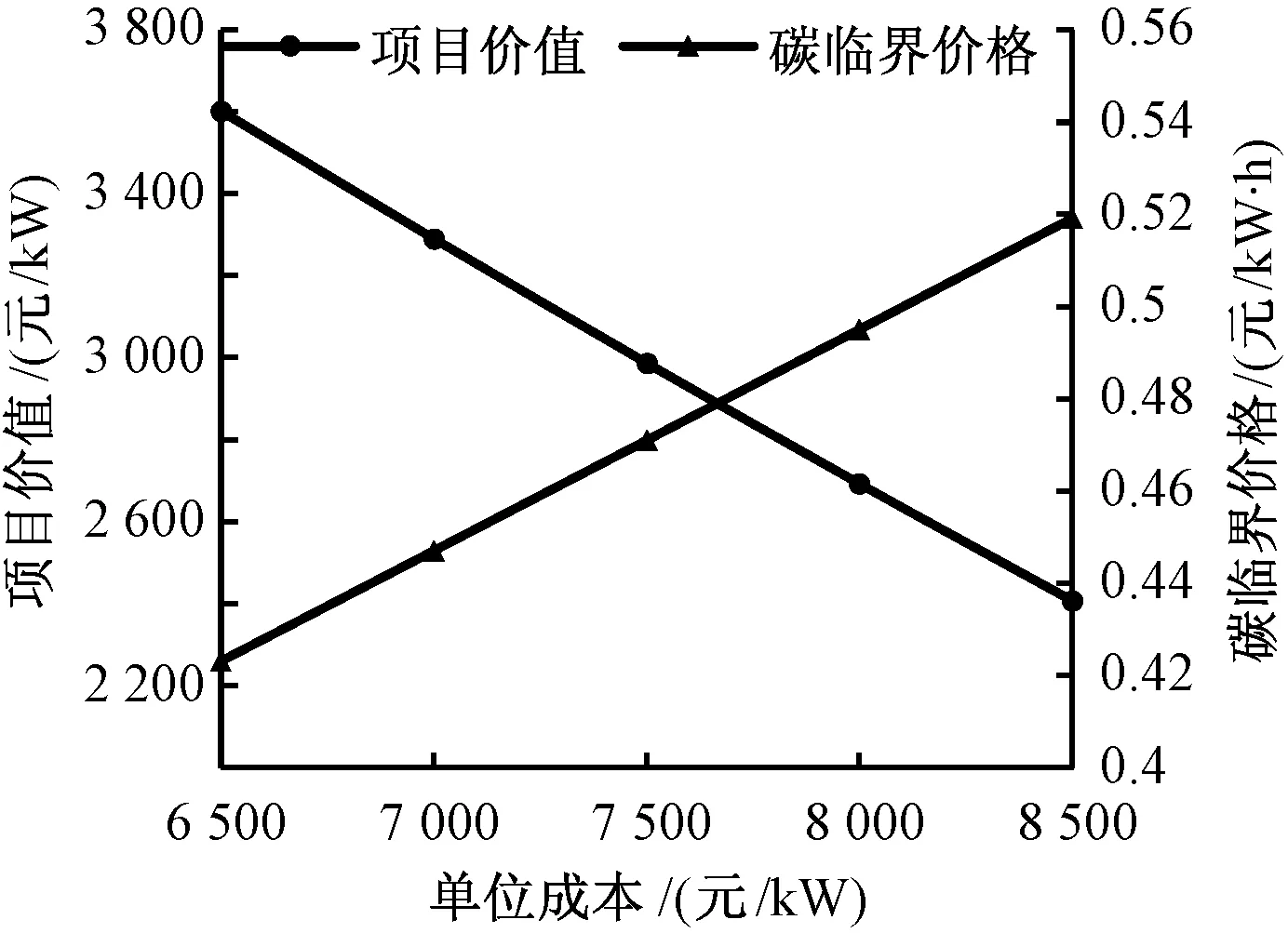

(0≤k (14) 风电投资项目延迟实物期权作为一种美式期权,在延迟期内投资者可以重新评估每个节点的项目价值,从而决定立即投资或者推迟投资。表1给出了具体的投资决策规则。在最后一个周期(k=n)时,每个节点(i,j)的净现值将是NPVk,i,j和0中的较大值。 (15) 对于延迟投资期内的0≤k (16) 基于实物期权理论的风电投资项目,其项目价值NPVC包括两部分:净现值NPV和期权价值C。 NPVC=NPV+C (17) 表1 实物期权理论下风电投资项目的投资决策规制 本文采用中国人民银行一年期定期存款利率的平均值作为无风险利率,即r=5%。此外,基于2016年1月1日至2016年12月31日深圳碳交易市场的历史数据,得到碳交易价格参数,初始碳价格设定为0.036 元/kW·h(2016年1月1日至2016年12月31日,深圳碳交易市场日均碳价格为40元/t。假设平均碳排放因子892 g/kW·h,由此可以得到初始碳价格0.036 元/kW·h)。碳价格和电价的相关参数数据见表2。 表2 碳交易价格和市场电价的相关参数 风电投资的相关技术参数见表3。假设项目寿命期为20年,期权有效期为10年(即2018年-2027年);风电投资项目生产的所有电力都能上网;同时为简化分析,假设单位装机容量,即IC= 1 kW;步长(Δt)为一年。 表3 风电项目的基本参数 2.2.1 风电投资价值分析 首先采用传统的NPV方法对项目价值进行了测算,得到项目价值为-794.2 元/kW,项目价值为负,应当放弃投资。考虑到NPV方法的局限性,进一步采用实物期权法(Real Options, RO)对项目价值进行测算,发现实物期权方法下风电投资的项目价值为 2 987.1 元/kW,根据表1中的投资决策规则,投资项目是可行的,投资者应当延迟投资。通过对比,发现NPV方法低估了风电投资项目的投资价值,因其忽视了与项目相关的不确定性和管理的灵活性。但实物期权方法克服了这些缺点,因而比NPV方法更具优势。 2.2.2 碳交易对风电投资价值的影响 (1)有无碳交易的风电投资价值对比分析 表4对比分析了有无碳交易情境下风电项目投资价值,结果表明考虑碳交易情景下的项目价值和期权价值明显高于不考虑碳交易的情景;考虑碳交易的情景下,项目价值在NPV方法下将增长749.5元/kW·h,而在实物期权方法下则将增长 2 987.1元/kW·h。比较这两种情境下的结果可知,考虑碳交易时的项目价值和期权价值显著增加,这意味着碳交易对风电项目投资具有正向激励,具体的激励作用大小则通过碳初始价格和其波动率的影响加以考察。 表4 有无碳交易市场的结果对比 (2)碳初始价格的影响 图2反映了碳初始价格变化下的影响:当初始碳价由0.036元/kW·h上涨到0.076元/kW·h时,投资价值以平均27%的增长率从2 987.1元/kW上涨到7 761.2 元/kW。当初始碳价下降至0.026元/kW·h时,投资价值下降至1 824.5 元/kW·h。这表明较高的碳初始价格将会促进风电项目投资。 考虑到碳价是影响风电项目投资价值的关键因素,进一步计算了延迟期权下使得风电项目投资的碳临界价格。根据表1可知,碳临界价格必须同时满足NPV>0和NPVC=NPV。目前条件下得到的碳临界价格为0.471元/kW·h,比现行碳价高出近13倍。这表明碳交易不足以独自支撑风电项目的投资,补贴等其他政策仍有必要。 图2 初始碳价的影响 (3)碳价波动率的影响 图3分析了碳价格波动率的影响:随着碳价波动率从0.2上升到0.4,项目价值从923.9元/kW增长到8 266.2元/kW;同时,碳临界价格从0.12元/kW·h增加到0.47元/kW·h。项目价值和碳临界价格与碳价波动率均呈现高度正相关。碳价波动较高意味着收益的不确定性较大,从而需要更高的碳价来保证投资收益。由此看来,保持碳价的相对稳定有益于促进风电投资。 图3 碳价波动率的影响 2.2.3 电价补贴对项目投资价值的影响 尽管碳交易为风电项目投资提供了激励,但鉴于碳临界价格远高于实际碳价,目前单靠碳交易市场仍不足以促成风电项目投资,仍需电价补贴等相关政策的补充协调。 图4分析了项目投资价值和碳临界价格随电价补贴而变化的情况。随着电价补贴由0.15 元/kW·h上涨到0.25 元/kW·h,碳临界价格将由0.471元/kW·h下降至0.371元/kW·h。这表明增加电价补贴对降低碳临界价格和促进风电投资有显著的促进作用。但是,电价补贴下的碳临界价格仍然比目前的市场碳价0.036元/kW·h高出很多,目前的碳价格远未达到支撑风电投资的水平。 图4 电价补贴的影响 2.2.4 敏感性分析 (1)初始电价 图5表明初始电价的上涨可以使投资价值平均每年增长8.5%,从最低2 761.5元/kW上涨至 41 52l.5元/kW;与此同时,碳价格以平均每年5.5%的速率从0.491元/kW·h下降至0.371元/kW·h,但这一价格仍是当前市场碳价的10倍左右。尽管初始电价的上涨会增加投资价值并降低风电投资的碳价格临界值,但目前情况下其并不能直接促使风电项目的投资。 图5 初始电价的影响 (2)风电项目的年发电小时数 图6表明随着年发电小时数的增加,项目价值将会增加。具体而言,年发电量1 800 h/年时,投资价值为2 251.9元/kW;如果年发电量增加至2 500 h/年,投资价值将增加至4 894.6元/kW。另一方面,碳临界价格会随着年发电小时数的增加而下降,如果年发电小时数增加至2 500 h/年,碳临界价格下降至0.32元/kW·h;但是当年发电小时数下降至1 800 h/年时,碳临界价格上涨到0.56元/kW·h。由此可见,风电项目的发电时间在激励投资者投资风电项目方面发挥着重要作用。 图6 年发电小时数的影响 (3)单位投资成本 图7考察了不同单位投资成本的影响。高投资成本仍是影响风电投资的重要因素之一。项目价值与单位成本几乎成负相关关系,碳临界价格与单位投资成本成正相关关系。当单位投资成本由8 500元/kW下降至6 500元/kW时,项目价值以9.6%的速率从2 407.3元/kW上涨至 3 600.6元/kW,同时,碳临界价格由0.52 元/kW·h下降至0.42元/kW·h。 图7 单位成本的影响 考虑碳价格、市场电价、投资成本等不确定性因素,本文提出了基于实物期权理论的四叉树模型,对碳交易机制下的风电投资价值进行评估;通过对比有无碳交易不同情境下的项目投资价值分析了碳交易对风电投资决策的影响;并进一步考察了碳交易初始价格及其波动率的变动对风电投资价值的具体影响。研究表明:第一,传统净现值下,风电投资的项目价值被低估;实物期权方法有效克服了净现值方法的缺陷,更适合处理不确定情况下的投资决策。第二,碳交易对风电项目有着明显的促进作用,但目前碳价格较低无法独自支撑风电投资。更高的碳价格和更稳定的碳交易市场有助于激励风电项目投资。随着碳交易市场的发展、风力发电技术的成熟、投资成本的不断下降,在没有政府投资补贴的情况下也会促成风力发电投资。进一步的敏感性分析表明单位投资成本、发电运行小时数等因素对风电项目投资均具有一定的影响。 上述结论将有助于投资者做出是否投资以及何时投资的最佳决策;同时为政府提供相应的政策支持,如调整补贴、保持碳交易市场的稳定,以促进风电投资的发展。

2 算例

2.1 参数估计

2.2 结果分析

3 结论