尿素下旬维持跌势

2018-08-07杨卢义

□杨卢义

内需市场再遇断档期

临近7月下旬,国内尿素市场呈现出预料之中的需求疲软状态。之前提到过降雨加速追肥区域需求释放,随即便是快采快销后的僵持阶段。一方面表现为工厂新单乏力,另一方面则是经销商在抛售清仓后的谨慎观望,尿素销售压力愈发明显。以往年情况对比来看,同期的工业需求通常会在农业用肥结束后构成新的支撑,为尿素价格托底。然而年内的环保政策未见松懈,胶板行业开工水平同比下滑一半,对原料尿素需求较为有限。下游复合肥采购尿素不尽如人意,难以形成有效的购买力。

放眼后市,农业夏季用肥结束,尿素主产区动辄1850-1900元/吨的报价显然偏高。农资经销商在短暂的暂定价操作后,或选择与工厂联储联销,以此回避高价尿素风险,或选择议价买断,但其心理价位恐怕暂时难以被工厂接受。至于下游工业方面,环保压力不减,胶合板行业自不必多讲,复合肥企业7月底至8月原料采购也被指因主要生产高磷肥或对尿素需求有限,且存在被小氮肥品种替代的情况。以现阶段情况看,至少到8月初,国内尿素市场均将处于需求疲软期。

参标过低引“跌价慌”

随着内需被看空,尿素价格自6月底至7月中旬也呈现出轮动下滑态势,且调价方式多为“猛降”。以至于小编在乍一听信息员回复:真是“猛降”啊!还被我误以为对方在跟我说《三国演义》,还论起“猛将”来了。

唏嘘过后,小编也感悟了怎一个“猛”字了得。回想6月底7月初的东北尿素价格大跌,150-200元/吨的跌幅还不免心有余悸。7月16日再添爆料,河南某厂火运外发价跌至1800元/吨,与一个周末前的价格相比,下调80-100元/吨;山西某厂万吨以上的火运外发价降至1750元/吨,而这80元/吨的跌幅同样是周末两天的事。另外,几乎是一同时间收到内蒙古、陕西厂家的调价计划。

对此,笔者只是惋惜于尿素企业对利润空间的不“珍惜”。曾在6月下旬提到过,当时1900-1950元/吨的尿素主流价格对工厂而言意味着250-300元/吨生产利润,可谓几年以来的高水准。但也许是考虑到后市需求低迷带来的恶劣竞价环境;又或是顾忌成本面给下游厂商带去的议价参标过低;更可能是对周边市场份额的争取,促使跌价步伐愈发坚定。总而言之,当前尿素降价参标普遍参考1650元/吨的煤头企业生产成本以及1700元/吨以下的国际市场接轨价。而如此当前齐头并进的大幅调价或将引发市场恐慌。

尿素出口再被关注

月初被提及的印度招标确定将在本周(7月16-22日)揭晓,此前还表现轻松的贸易商在看到国内尿素大跌苗头时,心态不乏转变。不谈烟台港1990元/吨的进口尿素自提价,仅看山西、河南最新1750-1800元/吨的火运外发价,参考今天6.6758人民币兑美元汇率,所谓的出口瓶颈似被拓宽。

事实上,之前已经提到过,以贸易商立场来看,一旦国内尿素出厂价降至1650-1700元/吨,便可能操作280美元/吨的离岸价进行出口。近两周国际尿素市场止涨盘整,但并未引起看空,毕竟外媒评估7-8月国际市场时,给出了货源偏紧的评级。以致多数尿素供给国继续关注印标,而我国港口也传伊朗货发至烟台,业内猜测到货多半是在为印标做准备,想必贸易商未能料到内销跌价之快,否则也不会舍近求远了,但这也不影响其后期对国内出口货源的考虑。

综上所述,国内夏季农业用肥基本已结束,加之工业需求跟进不足,业内关注的尿素行业开工率虽维持55%的水平,依然视为低位,但难违需求更快萎缩给市场带来的看空氛围。当前内需断档无需争论,后续复合肥以及工业采购尚不明朗。随着印标临近以及国内跌价“先行者”有望与国际市场接轨,国内厂商以及贸易商渐能寻得容易被业内认可的托底参标。预计尿素行情下旬维持跌势,7月底主产区尿素出厂报价或跌至1800-1850元/吨,低端外发成交价1700-1750元/吨。

尿素周评

尿素主流出厂价看跌至1800元/吨

市场动态

本周(7月11日-7月18日)国内尿素行情疲软走低,各地报价继续下调。与月初相比,大部分地区出厂价跌幅超80元/吨,暗降妥协甚至更低。仅从山西、河南两地低端外发价便可看出后市竞价局面,近期北方雨水偏多,再度给企业销售平添压力。国际市场价格盘整,印度招标本周或出结果。配合国内尿素跌价趋势,贸易商关注度增加。目前,山西小颗粒外发价1780-1800元/吨,低端1750元/吨,大颗粒外发 1850-1860元/吨。河南汽运自提1850-1880元/吨,火运外发1800-1820元/吨,农业1880-1900元/吨,工业 1880元/吨。河北报 1920-1930元/吨,成交 1900元/吨。山东报价1940-1970元/吨,临沂工业接货1920-1930元/吨。江苏尿素价格下调,内销需求平淡,苏南尿素企业中小颗粒主流报价2020元/吨,大颗粒报价2020元/吨;苏北尿素企业小颗粒报价1980元/吨,整体市场批发价2000元/吨左右。市场利好不足,业内对后市普遍看空,工业需求与农业暂无新增需求,短期价格继续走低。

后市预测

国内尿素市场此番农业拉涨未果,高价难以支撑,陆续下滑报价,之前暗降操作也被下游视为利空。西北、华北低价或被业内关注,对整体国内价格起到促跌效果。另外,联储联销操作的增多也令市场难抵议价,大农资公司已经随行就市销售。目前,业内普遍将尿素主流出厂价看跌至1800元/吨。

国内部分尿素厂家小颗粒出厂价(单位:元/吨)

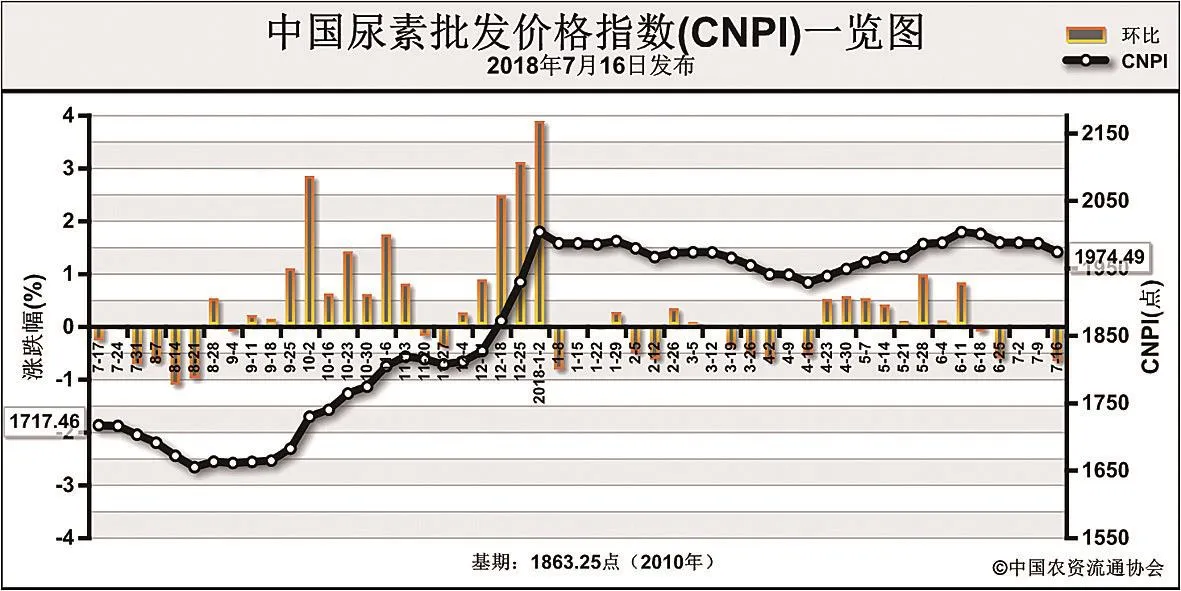

中国尿素批发价格指数分析

需求持续疲软价格有所下跌

7月16日中国尿素批发价格指数(CNPI)为1974.49点

上周(7月9日-7月13日)尿素开工率略微下跌,需求持续疲软,市场价格有所下跌。7月16日中国尿素批发价格指数(CNPI)为1974.49点,环比下跌13.67点,跌幅为0.69%;同比上涨251.87点,涨幅为14.62%;比基期上涨111.24点,涨幅为5.97%。7月16日中国尿素零售价格指数(CNRI)为2074.13点,环比下跌14.28点,跌幅为0.68%;同比上涨258.11点,涨幅为14.21%;比基期上涨169.17点,涨幅为8.88%。

7月16日中国尿素出口价格指数 (CNEI) 为 1940.42点,环比上涨0.77点,涨幅为0.04%;比基期上涨81.42点,涨幅为4.38%。

供给情况:上周由于工农业需求不足,且煤炭供应偏紧,国内尿素企业开工率略有下跌,整体开工率下跌至64%左右。原料方面,煤矿工作面搬迁,生产受限,煤炭价格稳中上行;天然气价格持续上涨;液氨价格持续上涨,部分尿素企业考虑转产。

需求情况:农业方面,上周除部分地区玉米、水稻有追肥需求,农需整体清淡。工业方面,复合肥和板材开工率低,对尿素随用随采,需求疲软。出口方面,目前国内尿素价格高于国外,出口量小。

国际市场:上周,国际尿素需求减弱,整体供给宽松,价格平稳为主。其中,黑海小颗粒尿素离岸价低端价格持稳,高端价格上涨4美元/吨,为260-266美元/吨;波罗的海小颗粒尿素离岸价持稳,为260-265美元/吨;中国小颗粒尿素离岸价持稳,为305-310美元/吨。

国内市场:上周,国内各地区尿素价格周环比下跌为主。其中上海、福建、广西、甘肃等省区市尿素批发和零售价格上涨10-20元/吨;北京、河北、山西、江苏、江西、河南、湖北、湖南、四川、云南、新疆等省区市尿素批发和零售价格下跌1-100元/吨,其余地区价格持稳。

目前国内尿素农业需求整体清淡,仅部分地区雨后追肥有需求;工业方面,复合肥企业预收为主,按需采购,板材企业开工率也偏低,对尿素需求疲软;尿素企业开工率开始下降,煤炭供给偏紧,价格有上行趋势。预计下周价格将延续下跌态势,需关注原材料与农业需求的变化情况。