管理层权力、TMT网络与高管薪酬

2018-08-06郝云宏左雪莲

郝云宏,左雪莲

(浙江工商大学 工商管理学院,浙江 杭州 310018)

一、 引 言

自2005年上市公司高管薪酬公开披露以来,高管薪酬问题一直是公众关注的焦点,究其原因,主要是存在着“天价薪酬”与“零薪酬”等薪酬体系无序的现象,尤其是2007年平安银行的天价薪酬再一次把它推上了风口浪尖。尽管我国分别于2009年和2015年出台了针对央企和国有银行的“限薪令”,然而现实中效果并不明显[1]。据《中国公司治理分类指数报告》(2016)显示,我国国有企业高管平均薪酬由2012年的68.61万元增至2015年的142.69万元,年均增长27.64%;非国有企业高管平均薪酬从2012年的60.01万元增至2015年的485.15万元,年均增长100.70%[2]。然而,在此期间,大部分上市公司的业绩增速远远没有这么高,甚至是下滑的。如果说公司业绩不是影响高管薪酬的主要因素,那么到底是什么决定了高管薪酬,如何去解释这种薪酬和业绩背离的现象?

很显然,传统的最优契约理论已无法解释以上异常现象,因为根据最优契约理论,高管薪酬作为一种解决代理问题的机制,应该与企业业绩正向挂钩,以实现股东和高管的激励相容[3]。伴随着高管薪酬与业绩背离现象的日益明显,管理层权力理论逐渐开始被关注,该理论认为当管理层权力足够大时,便可以在很大程度上影响董事会对高管薪酬的制定与执行,甚至凌驾于董事会之上,从而达到自定薪酬的目的[4]。那么,根植于中国特有的经济背景和制度环境,管理层权力对高管薪酬有怎样的影响?另外,在我国转轨经济条件下,由董事、监事、高管等通过在两家及以上企业兼任而形成的TMT(Top Management Team高层管理团队)网络已成为企业间的一种普遍现象,并且对高管薪酬有着显著的影响[5-6]。那么,TMT网络是否影响了管理层权力与高管薪酬之间的关系?鉴于此,本文基于管理层权力理论和社会网络理论,采用2010-2014年我国A股上市公司数据,实证验证管理层权力对高管薪酬的影响以及TMT网络对管理层权力与高管薪酬之间关系的调节效应。

本文可能的贡献在于:论证了管理层权力在中国特有制度环境下的适用性,为管理层权力理论在转轨国家的应用提供了依据;引入TMT网络这一现实且普遍的情境因素,在验证我国上市公司管理层权力对高管薪酬影响的同时,又验证了TMT网络的调节效应,其主要通过信息传递与弱化董事会独立性来影响管理层权力对高管薪酬的作用机制,为该问题的研究提供了增量证据。研究为上市公司抑制管理层权力的滥用、有效发挥高管薪酬的激励效应以及完善上市公司的内外部治理环境提供了参考和借鉴。

二、 文献综述和理论假设

(一) 概念界定

在界定高管薪酬的概念之前,先厘清高管的内涵。高管是公司高级管理人员的简称,国内外文献对高管的概念界定尚存在一定分歧,总体来说,国内学者主要有三种观点:一是包括高级经理层、董事会、监事会成员在内的所有高层管理团队[7];二是指以公司总经理为核心的执行层面的高级管理人员[8];三是仅狭义的包括公司董事长和总经理[9]。鉴于本文所要研究的高管薪酬是在委托代理框架下展开的,高管是代理人身份,是经营者,为避免概念模糊,我们把高管界定为公司执行层面的高级管理人员,包括总经理、副总经理、董事会秘书、财务总监等,不包括董事和监事层面的人员。高管薪酬包括货币薪酬、股权激励以及在职消费等,本文的研究重点是高管货币薪酬,主要原因在于:目前我国上市公司激励的形式尚比较单一,货币薪酬依然是高管激励的主要内容[10];其次,不同于国外发达国家,我国股权激励尚处于初步发展阶段,相关制度还不够成熟和完善,企业股权激励力度小,普遍存在着“零持股”的情况[9];而在职消费往往因其隐蔽性而难以计算,学者们主要采用直接从年报中查阅在职消费相关项目进行加总,以及用管理费用减去与在职消费不相关的项目等方法来进行测量,但都存在一定的差异[11]。

国内外学者对管理层权力的界定亦莫衷一是,本文所指的管理层与上文中提到的高管内涵基本一致。Rabe[12]在1962年首次提出管理层权力的概念,并将其定义为高管达成自身意愿的能力。Finkelstein(1992)[13]提出管理层权力是综合能力的体现,并将其具体划分为专家权力、声望权力、结构权力和所有权权力。也有一些学者从薪酬的研究角度出发,认为管理层权力是对薪酬制定的影响力和薪酬谈判能力[14]。国内学者认为,国有企业改革等中国特有的制度背景导致了管理层权力的不断膨胀与失衡,权小锋等(2010)[15]从这个角度出发,认为管理层权力是在内外部治理机制尚不完善的情况下,管理层所彰显出的超越其特定权力范畴的对公司的控制权。综上所述,本文认为管理层权力是在公司内部治理缺陷与外部监督约束机制缺乏的情况下,管理层所表现出的执行自身意愿的综合能力,其本质是公司剩余控制权的扩张,并对高管薪酬产生重要的影响。

(二) 管理层权力对高管薪酬的影响

高管薪酬作为公司治理的核心机制,一直以来备受国内外学者的关注,早期用来解释高管薪酬的理论是最优契约理论[3],该理论认为通过将高管薪酬与企业业绩挂钩来解决股东和管理层之间的信息不对称,进而缓解委托代理问题。国内外有不少学者也先后证实了最优契约理论的有效性,伴随着我国市场化改革的不断推进,我国上市公司高管薪酬与企业绩效也基本呈现了相关性的特征[16]。但是,近年来接连曝光的“高价薪酬”“零薪酬”以及薪酬业绩不匹配的乱象再一次对最优契约理论提出了挑战。最优契约理论的实现必须要满足三个条件:市场条件发育成熟并且具有有效的约束性;董事会谈判的有效性;股东能够有效行使权力[14]。然而,在中国情境下,董事会的独立性得不到保障,导致董事不能完全站在股东的立场与管理层进行薪酬谈判,进而影响了薪酬谈判的有效性;市场机制发育尚不成熟,市场约束并不十分有效;股东行使权力的难度大、成本高,以上因素无疑影响了最优契约理论的有效性。而管理层权力理论似乎可以更好地解释高管薪酬问题,当管理层掌握公司控制权时,管理层可能会操控董事会而使之无法真正制定和执行高管薪酬契约,反而会出现高管和董事会共谋的现象;从某种程度上说,高管薪酬不再是缓解股东和高管之间代理问题的方式,而是一种新的代理问题的产生,即董事会与股东之间的代理问题[4]。管理层权力理论在我国具有很强的适应性,在中国企业改革过程中,政府权力不断下放,管理层权力日益彰显,国有企业在所有者缺位的情况下,衍生出了严重的内部人控制问题[11];民营企业因受政府约束少,管理层的权力欲望也逐步得到释放。在我国内外部治理机制尚不完善、监督制衡机制薄弱的制度环境下,管理层权力不能得到有效的制约和规范,处于有限理性的考虑,管理层有进行权力寻租的动机。高管薪酬体系此时成了其为自身谋福利的正当理由和手段,管理层利用其在公司的绝对控制权,通过控制董事的提名、参与薪酬委员会等方式影响甚至操控董事会薪酬契约体系的制定,为自身谋取更高的薪酬水平。另外,管理者权力越大,其不仅可以影响高管薪酬契约的设计,还可以通过权力寻租增加和拓宽其获取收益的渠道,高管收益的形式将不仅仅局限于货币薪酬、持股收益,还包括更多的在职消费[17],以及通过拓展企业规模而获取的其他收益。此时,管理者无须单纯依靠薪酬激励补偿来获得收益,自然薪酬激励管理者努力工作、提升企业绩效的效用就大大减弱,从而降低了高管薪酬业绩敏感度。综上所述,管理层权力越大,高管薪酬水平越高,高管薪酬业绩敏感度越低。据此,提出假设1和假设2:

假设1:管理层权力与高管薪酬水平呈正相关关系。

假设2:管理层权力与高管薪酬业绩敏感度呈负相关关系。

(三) TMT网络对管理层权力与高管薪酬之间关系的调节效应

TMT网络是指由公司的高管、董事和监事之间相互兼任而形成的社会网络关系,在我国正式制度约束比较弱的环境下,TMT网络已成为我国企业间的一种广泛现象。毋庸置疑,TMT网络在信息和知识的传递过程中发挥着重要的“桥梁”和传导作用[18]。知识又包括显性和隐性知识,显性知识通常能以各种形式表述出来,而隐性知识是指不易被表述常隐藏于企业行为之中的,相对显性知识而言,隐性知识更加难以模仿和学习[19]。高管薪酬激励知识既包括薪酬水平、福利状况、奖金信息等显性知识,也包括薪酬设计过程和实施方案等隐性知识。通过TMT网络这种直接的联结关系使得这些信息能够在企业间得以相互传递和学习,并具有较高的准确性、及时性和影响力,尤其是不易通过公司公告、媒体披露等途径获得的隐性知识。高管薪酬契约作为一项重要且具有模糊性的决策,当管理层权力较大,可以自定薪酬时,模仿和攀比效应的存在促使高管选择薪酬较高的企业作为参考对象,否则,高管会认为自身市场价值没有得到充分认可而产生被剥削感[20];并模仿他们的薪酬设计方案和思想,制定符合自身利益需求的薪酬制度,引起薪酬业绩敏感度的降低。而高管从网络中获取薪酬相关信息和知识的丰富程度主要取决于网络规模,TMT网络规模越大,其联结的企业和高管数量就越多,获取其他公司薪酬体系相关信息的可能性就越大,获得的知识也越丰富[21]。另外,TMT网络降低了董事会独立性,而独立性是董事会制定有效薪酬契约的必要条件[22]。TMT网络使得董事和经理层之间存在着千丝万缕的联系,他们之间相互依赖,领导精英圈子的存在促使董事更多的按照阶层利益思考问题,导致其在履职过程中变得宽容和中庸,丧失独立性,进而弱化了对管理层的监督。Larcker等(2005)[23]的研究发现,董事与高管之间相互兼任而形成的社会网络促使各成员之间相互依赖,进而影响了董事的独立性,削弱了其对管理层的监督效应,因而CEO的薪酬水平更高。因此,公司TMT网络规模越大,高管薪酬水平往往越高,薪酬业绩敏感度越低。据此,提出假设3和假设4:

假设3:TMT网络规模强化了管理层权力与高管薪酬水平的正相关关系。

假设4:TMT网络规模强化了管理层权力与高管薪酬业绩敏感度的负相关关系。

三、 研究设计和样本选择

(一) 研究设计

1.模型构建。为验证假设1,构建如下多元回归模型:

Lnpayit=α0+β1Powerit+β2Perfoit+β3Supit+β4Indrit+β5Top1it+β6Growthit+

β7Levit+β8Sizeit+β9Stateit+∑Year+∑Industry+εit

(1)

为验证假设2,借鉴方军雄(2009)[24]、谢仁德等(2012)[25]等学者的研究,构建如下多元回归模型:

Lnpayit=α0+β1Powerit+β2Perfoit+β3Powerit*Perfoit+β4Supit+β5Indrit+β6Top1it+

β7Growthit+β8Levit+β9Sizeit+β10Stateit+∑Year+∑Industry+εit

(2)

其中高管薪酬水平Lnpayit为被解释变量,管理层权力Powerit为解释变量,Perfoit为公司业绩,Powerit*Perfoit的系数表示管理层权力对高管薪酬业绩敏感度的影响,其余为控制变量。

为验证假设3,构建如下多元回归模型:

Lnpayit=α0+β1Powerit+β2Netit+β3Netit*Powerit+β4Perfoit+β5Supit+β6Indrit+β7Top1it+

β8Growthit+β9Levit+β10Sizeit+β11Stateit+∑Year+∑Industry+εit

(3)

为验证假设4,构建如下多元回归模型:

Lnpayit=α0+β1Powerit+β2Netit+β3Perfoit+β4Powerit*Perfoit+β5Netit*Powerit*Perfoit+β6Supit+

β7Indrit+β8Top1it+β9Growthit+β10Levit+β11Sizeit+β12Stateit+∑Year+∑Industry+εit

(4)

在模型(3)中,以Netit*Powerit的回归系数来表示TMT网络规模对管理层权力与高管薪酬水平之间关系的调节效应;在模型(4)中,以Netit*Powerit*Perfoit的回归系数来表示TMT网络规模对管理层权力与高管薪酬业绩敏感度之间关系的调节效应。

图1 TMT网络结构示意图

2.变量定义。(1)高管薪酬水平(Lnpay)。本文参照以往文献[26],选择上市公司年报中披露的薪酬最高的前三位高管人员(不包括董事和监事)薪酬总额并取其对数作为测量指标。(2)管理层权力(Power)。管理层权力指标难以直接测度,根据我国的具体情况,并借鉴Grinstein等(2004)[27]和权小锋等(2010)[28]的研究,从五个方面三个维度来对管理层权力进行衡量。第一个维度,所有权权力,包括管理层持股与股权制衡。管理层持股,则表明管理层在公司决策等方面具有一定的话语权和影响力,因此,若管理层持有公司股份,取值为1,否则为0;股权制衡,如果公司股权制衡度越高,则股东对管理层的监督就越弱,管理层权力越大[29],因此,当第一大股东持股比例除以第二至十大股东持股比例之和小于1 时,取值为1,否则为0。第二个维度,结构权力,包括两职合一与董事会规模。当总经理兼任董事长时,管理层对董事会的影响力较大,管理层权力就越大[8],因此,两职合一时,取值为1,否则为0;董事会规模越大,则董事会内部权力越分散,相应的董事会对管理层的监督效应就越弱,管理层权力越大,因此,董事会规模超过平均样本时取值为1,否则为0。第三个维度,专家权力,主要是指总经理任期。总经理任职年限越长,其经验越丰富,对公司的影响力也越大,管理层权力越大,因此,总经理任期超过样本均值时取值为1,否则为0。以上各个方面均从不同侧面反映了管理层权力,但管理层权力是一个综合指标,我们采用以上5个指标之和的均值来表征它,该平均值越大,说明管理层权力越大。(3)企业绩效(Perfo)。借鉴相关文献,公司业绩采用会计绩效资产收益率(Roa)来表示,在稳健性检验中,采用净资产收益率(Roe)来进行替代。(4)TMT网络规模(Net)。本文所指的TMT网络是指由董事、监事、高管之间相互兼任而形成的公司间网络关联关系。本文借鉴Khwaja等(2008)[30]的方法来计算公司的TMT网络规模,即与该公司所有高层管理团队人员有直接连锁关系的公司数量。如图1所示: 在A、B、C、D四个公司中,1-8为高层管理人员,由于他们之间的兼任而形成的与A公司直接关联的公司数为3,即A公司的TMT网络规模为3。(5)控制变量。在模型中,控制了公司特征变量,包括产权性质(State)、财务杠杆(Lev)、企业成长性(Growth)、公司规模(Size),以及相关公司治理变量,包括监事会规模(Sup)、第一大股东持股比例(Top1)、独立董事比例(Indr)。同时控制了行业(Industry)和年份(Year)。具体的变量定义如表1所示。

表1 变量定义

(二) 样本选取及数据来源

本文选取了2010-2014年A股全样本数据作为研究对象,剔除了ST企业、银行、证券等金融类企业、公司高管资料及相关公司治理指标缺失的样本。另外,对主要连续变量上下1%的区间样本进行了缩尾处理,以消除极端值对实证结果的影响,最终共获得9045个样本,样本数据主要来源于国泰安数据库和上市公司年报。为获取TMT网络数据,通过Excel表格对样本企业董事、监事、高管构成的原始数据作汇总处理,并对他们的个人信息进行核对,包括年龄、学历、工作经历等,将统计信息不同的同名高管进行剔除;最后构建了董、监、高网络数据库。在实证过程中,采用UCINETS6.0软件计算TMT网络规模,STATA14.0进行多元回归分析。

四、 实证分析

(一) 描述性统计

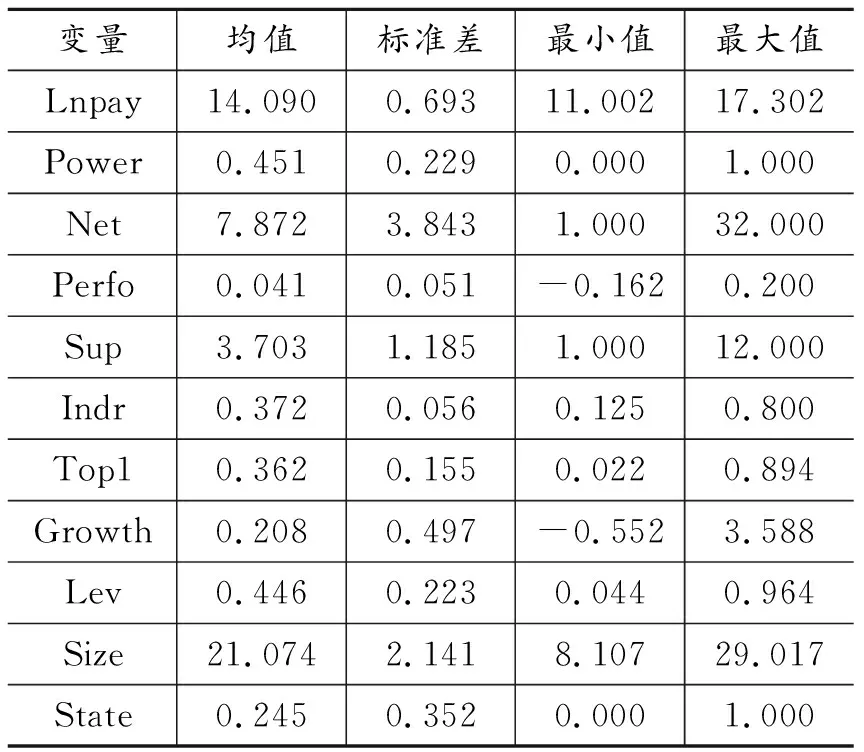

变量描述性统计结果如表2所示,高管薪酬的最大值为17.302,最小值为11.002,均值为14.090,因采用的是高管薪酬的自然对数,其实际差距是比较大的;在样本数据中,薪酬最高的为2012年万科的前三位高管薪酬总额3100万,最低的为2011年攀钢钒钛的前三位高管薪酬总额0元,这些数据均说明我国上市公司高管薪酬存在无序的现象。管理层权力的最大值为1,最小值为0,上市公司管理层权力存在着较大差异,说明研究管理层权力具有较强的意义。TMT网络规模的最大值为32,最小值为1,均值为7.872,说明TMT网络在我国上市公司中已比较盛行,但各企业之间的连锁数量相差较大。另外,我国上市公司监事人数的平均值为3.703,独立董事比例的均值为0.372,基本达到了证监会关于各上市公司监事不得少于3人以及独立董事比例不得少于三分之一的规定。从第一大股东持股比例来看,均值达到了0.362,说明股权分置改革以来,一股独大的现象在我国依然存在,并且在不同企业间差距较大。

表2 描述性统计

(二) 相关性分析

表3 相关性分析

注:***、**、*分别表示在0.01、0.05、0.1显著性水平显著。

在做回归分析之前对变量进行相关性分析,结果如表3所示。被解释变量与解释变量、大部分控制变量均呈显著的相关关系,其中管理层权力(Power)与高管薪酬水平(Lnpay)在1%显著水平上正相关,说明管理层权力越大,高管薪酬水平越高,假设1得到初步验证;TMT网络规模(Net)与高管薪酬水平(Lnpay)在1%显著水平上正相关,说明TMT网络规模对管理层权力与高管薪酬之间关系的调节作用有存在的依据;公司业绩(Perfo)与高管薪酬水平(Lnpay)的相关系数为0.033,并在5%水平上显著,说明我国上市公司高管薪酬与企业业绩基本呈正相关关系。具体需在进一步的多元回归分析中进行验证,另外,可以看出,各自变量、控制变量之间的相关系数均不超过0.5,说明不存在多重共线性问题,因而适合采用多元回归分析方法。

(三) 多元回归分析

多元回归分析结果如表4所示,模型1的结果显示,管理层权力与高管薪酬水平在1%水平上显著正相关,即由管理层持股、股权制衡、两职合一、董事会规模、总经理任期这五项指标合成的管理层权力越大,高管薪酬水平越高,假设1得到验证;从模型2的结果可以看出,管理层权力、企业绩效与高管薪酬水平均在1%水平上显著正相关,管理层权力与企业绩效的交互项与高管薪酬水平在1%水平上显著负相关,即管理层权力越大,高管薪酬业绩敏感度越低,假设2得到验证。说明管理层权力越大,董事会和控股股东越容易受控于高管,董事会则成为“橡皮图章”,高管通过操控董事会等方式来影响薪酬的制定与执行,从而获得更高的薪酬水平,且与业绩的挂钩程度更低。企业的会计绩效资产收益率在1%显著水平上促进了高管薪酬水平的提升,与预期相符;监事会规模、资产负债率与高管薪酬水平呈显著的负相关关系,说明监事会能够抑制高管薪酬的过快增长,资产负债率高的企业其高管薪酬水平也较低。企业规模、第一大股东持股比例均与高管薪酬呈显著的正相关关系,说明公司规模越大,各方面实力越雄厚,高管薪酬水平也相应较高;股权越集中,股东往往更有动力监督经理人,而高管的勤勉工作也为其带来了更高的薪酬回报。

从模型3的回归结果可以看出,在模型1的基础上引入TMT网络变量以及TMT网络规模与管理层权力的交互项之后,TMT网络规模在1%显著水平上促进了高管薪酬水平的提升,说明TMT网络规模越大,高管薪酬水平越高;同时交互项与高管薪酬水平在5%水平上显著正相关,说明TMT网络规模正向调节了管理层权力与高管薪酬水平的正相关关系,假设3得到验证;模型4的回归结果显示,在模型2的基础上引入TMT网络变量、TMT网络规模与管理层权力以及企业绩效的交互项之后,交互项与高管薪酬水平在1%水平上显著负相关,即TMT网络规模强化了管理层权力与高管薪酬业绩敏感度之间的负相关关系,假设4得到验证。说明TMT网络规模越大,越有利于高管利用薪酬体系进行权力寻租,为自身谋取更高的薪酬水平,更低的薪酬业绩挂钩程度。主要原因在于一方面TMT网络有利于薪酬激励相关信息的传递和模仿;另一方面,TMT网络降低了董事独立性,从而弱化了董事会对管理层的监督。说明TMT网络作为一种跨组织联结,虽然在市场交换和降低交易成本等方面发挥着重要作用,但也不可忽视其负面影响,需加强规范和监管。

(四) 稳健性检验

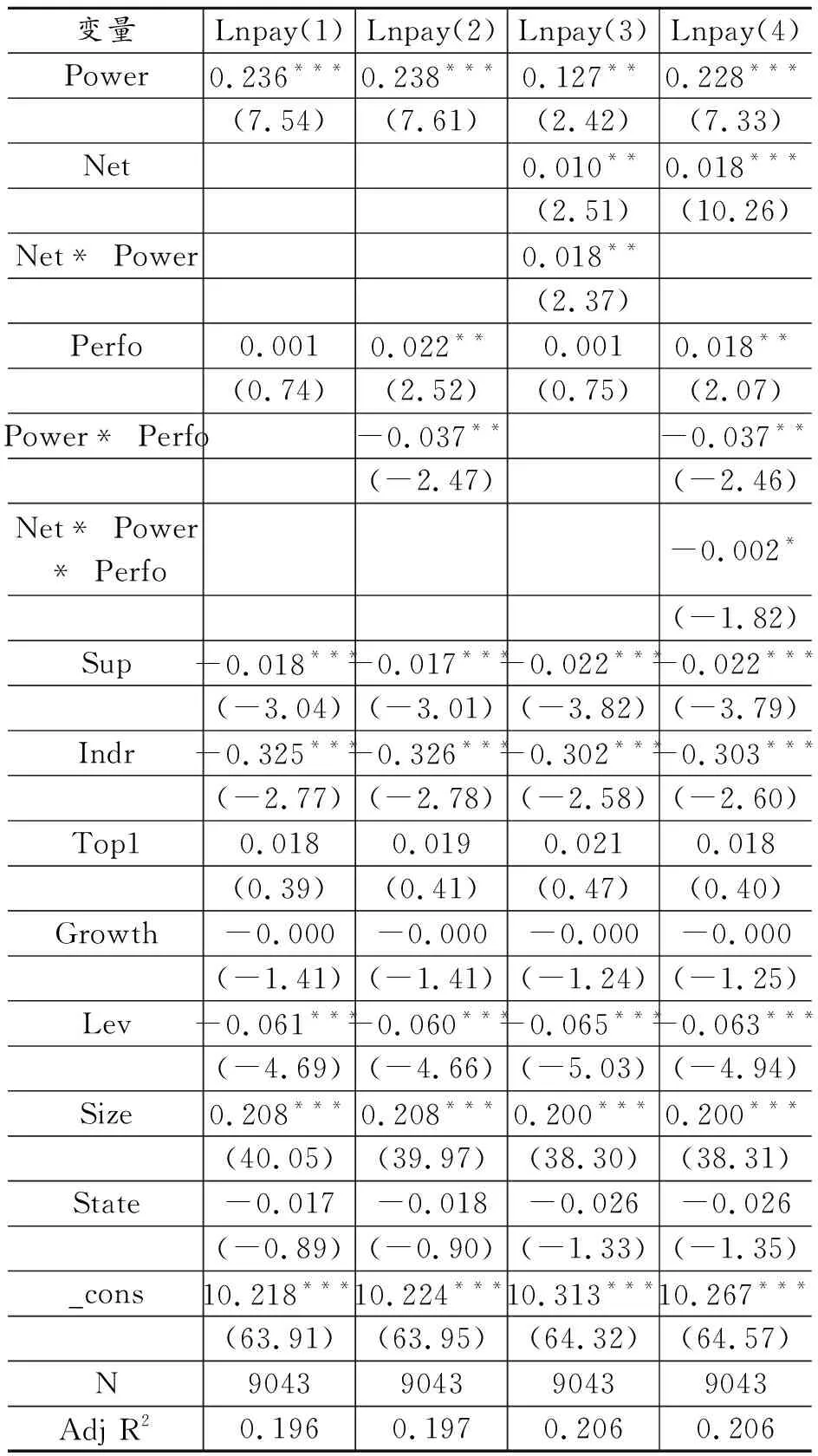

为检验研究结果的稳健性,首先对模型进行了分行业、分年度回归,发现实证结果基本一致;另外,为了降低机械相关性和避免内生性问题,对主要的解释变量采用了滞后一期处理,且对于企业绩效指标,采用净资产收益率(ROE)替代资产收益率(ROA)进行回归分析,发现主要的回归结果没有实质性改变,说明研究具有较好的稳健性,检验结果如表5所示。

表4回归分析结果

变量Lnpay(1)Lnpay(2)Lnpay(3)Lnpay(4)Power0.376***0.398***0.280***0.369***(11.00)(11.34)(5.22)(10.57)Net0.017***0.021***(4.40)(11.90)Net*Power0.016**(2.12)Perfo 0.081***0.365***0.079***0.245**(3.81)(3.48)(3.79)(2.31)Power*Perfo-0.528***-0.775***(-2.77)(-3.95)Net*Power*Perfo-0.124***(-5.00)Sup-0.017***-0.017***-0.024***-0.024***(-2.92)(-2.93)(-4.17)(-4.11)Indr-0.167-0.164-0.127-0.115(-1.41)(-1.38)(-1.09)(-0.98)Top10.118**0.116**0.125***0.117**(2.53)(2.49)(2.71)(2.55)Growth-0.000-0.000-0.000-0.000(-1.34)(-1.35)(-1.31)(-1.31)Lev-0.051***-0.043***-0.055***-0.047***(-3.90)(-3.19)(-4.25)(-3.58)Size0.205***0.204***0.192***0.191***(39.39)(39.19)(36.72)(36.67)State-0.013-0.014-0.029-0.028(-0.67)(-0.72)(-1.50)(-1.48)_cons10.155***10.155***10.316***10.288***(63.90)(63.92)(64.90)(65.42)N9045904590459045Adj R20.2040.2050.2210.224

注:***、**、*分别表示在0.01、0.05、0.1显著性水平显著。

表5稳健性检验结果

变量Lnpay(1)Lnpay(2)Lnpay(3)Lnpay(4)Power0.236***0.238***0.127**0.228***(7.54)(7.61)(2.42)(7.33)Net0.010**0.018***(2.51)(10.26)Net*Power0.018**(2.37)Perfo0.0010.022**0.0010.018**(0.74)(2.52)(0.75)(2.07)Power*Perfo-0.037**-0.037**(-2.47)(-2.46)Net*Power*Perfo-0.002*(-1.82)Sup-0.018***-0.017***-0.022***-0.022***(-3.04)(-3.01)(-3.82)(-3.79)Indr-0.325***-0.326***-0.302***-0.303***(-2.77)(-2.78)(-2.58)(-2.60)Top10.0180.0190.0210.018(0.39)(0.41)(0.47)(0.40)Growth-0.000-0.000-0.000-0.000(-1.41)(-1.41)(-1.24)(-1.25)Lev-0.061***-0.060***-0.065***-0.063***(-4.69)(-4.66)(-5.03)(-4.94)Size0.208***0.208***0.200***0.200***(40.05)(39.97)(38.30)(38.31)State-0.017-0.018-0.026-0.026(-0.89)(-0.90)(-1.33)(-1.35)_cons10.218***10.224***10.313***10.267***(63.91)(63.95)(64.32)(64.57)N9043904390439043Adj R20.1960.1970.2060.206

注:同上表。

五、 结论与建议

本文选取了2010-2014年A股上市公司数据为样本,结合管理层权力理论与社会网络理论,分析并实证验证了管理层权力对高管薪酬的影响,以及TMT网络对管理层权力与高管薪酬之间关系的调节效应。研究发现:(1)在我国特有的经济环境和制度背景下,管理层权力对高管薪酬有着显著的影响,管理层权力越大,高管薪酬水平越高,高管薪酬业绩敏感度越低。(2)TMT网络规模越大,管理层权力与高管薪酬水平之间的正相关关系越强,管理层权力与高管薪酬业绩敏感度之间的负相关关系也越明显。

研究对于我国上市公司抑制管理层权力,完善高管薪酬激励制度,规范高管之间的连锁和兼任行为有着重要的启示:(1)加强公司控制权的制衡,完善公司治理机制。首先,切实发挥董事会的监督和决策职能,强化专业委员会的运作机制,避免董事会形同虚设而成为管理层俘虏的对象;完善董事的遴选机制,尽量避免管理层占据董事长、副董事长等重要职务,以及管理层占据董事会大部分席位的现象;健全外部经理人选拔机制,避免控股股东直接指派总经理的情况发生,减少管理层对公司的操控。(2)进一步完善上市公司高管薪酬激励机制。目前我国上市公司高管薪酬激励形式尚比较单一,长期激励力度不够,需引入多元化的考核激励方式,充分发挥每种激励机制应有的作用;进一步健全股权激励制度,发挥其长期激励作用,实现股东和管理层激励相容,抑制管理层的自利动机和短视行为,促进高管关注企业的持续发展;另外,继续推进高管薪酬信息披露机制,并通过媒体、公众等各方的外部监督提高薪酬透明度,加大高管利用控制权为自身谋取私利的难度,压缩薪酬操控的空间。(3)监管部门需对高管之间的兼任行为进行规范化管理。在看到TMT网络为公司带来更多资源和信息的同时,还需关注其带来的负面效应。监管部门需对上市公司高层管理人员之间的兼任行为进行规范和约束,适当限制连锁的数量、地域和企业类型;明晰高管兼任的运行机制,对其工作进行制度化过程考核,以防利用TMT网络谋取私利。