电算化环境下个人所得税纳税筹划模型研究

2018-08-02赵浚

赵 浚

纳税筹划,一般人会单纯理解为“少交税”,其实这种理解是不正确的。正确纳税筹划是纳税人在详细了解税法和相关的法律法规后,运用国家给予的优惠政策和税法允许的纳税人权利,选择税负最轻的方案,达到利益最大化,也就是纳税人在缴纳个人所得税前通过事先的筹划和安排,尽可能地取得“节税”的效果,实现利益最大化。当今社会信息技术飞速发展,在电算化环境下,如何合理、合法、高效地规划,依法维护自身权益,达到最轻税负的目的,正是下文所要探讨的。

一、个人所得税筹划模型研究的意义和必要性

(一)利用模型筹划的必要性

法律规定,企业员工工资薪金所得应缴纳的个人所得税,企业负有代扣代缴义务。随着个人收入的提高,应缴纳的个人所得税也越来越多。虽然员工能够理解企业的代扣代缴行为,但仍然怀疑企业没有合理筹划,害怕因此多缴税,降低实际收入水平。由此,企业应在税法许可的范围内,主动对员工的个人所得税进行筹划。但是,目前大多数单位在员工薪酬管理中对个人所得税筹划感到力不从心。一方面是人力资源管理部门在设计激励方案与计算薪酬时不涉及到个人所得税的计算;另一方面财务部门在发放薪酬时虽然计算了个人所得税,但并没有对此进行筹划的权力;即使两个部门进行合作,却发现要给员工进行个人所得税筹划没有一个统一的计算模型,每个员工分别计算量太大。有的企业靠经验进行估计,有的企业则多一事不如少一事,最后不了了之。还有,在教学界,会计人才的培养中,纳税筹划课程基本都有开设,课程教学在讲到个人所得税筹划时,教师大多也只能讲清个税计算方法及筹划的可行性和必要性,但没有一个可用于实际工作的快速计算模型,最后学生到了企业中也只会计算不会很好筹划。

(二)利用模型筹划的意义

在全年工薪所得总额一定的情况下,月工资和全年一次性奖金二者是此消彼长的关系。如果月工资偏高就会使月工资适用较高的税率,加重个人的所得税负担;相反,如果全年一次性奖金过高,也会增加个人的所得税负担。因此,合理安排全年工资薪金所得在月工资与全年一次性奖金之间的分配比例,就显得尤其重要,这就需要建立一种基于EXCEL能快速计算,普遍适用的模型,来寻求高效。该模型的运用:

1.有利于人事与财务人员有效地对员工薪酬进行事前筹划。通过对现行个人所得税计征方案的分析,提出计算方便的个人所得税筹划模型。让每个粗通Excel的人员根据此模型,在充分利用电算化平台数据的基础上,能够轻松地对员工薪酬进行事前筹划。

2.有利于员工薪酬起到更有效地激励作用。在合理合法、无损国家利益、无损公司利益、降低员工负担个税的筹划原则的指导下。计算方便的个人所得税筹划模型有利于员工了解并参与自身的个人所得税筹划过程。通过有效的个人所得税筹划,维护了员工的切身利益,使薪酬起到更有效地激励作用。

二、电算化环境下“工资薪金所得”个人所得税筹划模型的建立

从企事业单位的具体个税筹划工作过程中,了解到人事与财务部门处理这类问题的实际困难,主要体现在:数据量大难以汇总;缺少对筹划理论模型的了解;即使了解到筹划的可行性,但具体执行起来却力不从心,无法有效地快速筹划。“基于Excel函数公式的个人所得税筹划模型”主要设计原理与解决的问题过程如下:

1.提高企事业单位人力资源部门与财务部门对工资薪金所得项目进行日常汇总与计算的效率,这是工资薪金所得个税筹划的基础。

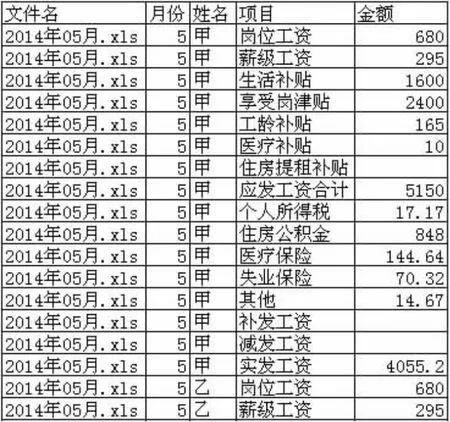

例如:杭州市某科学研究院2014年薪酬共涉及50余个文件,按一般的Excel方法进行汇总难度较大,且容易出错。前几年人事部门的工作人员汇总类似表格需要几天才完成汇总。先经过模型实施前期,要求先进行表格规范化后,汇总效率有所提高。

具体有12张工资表与几十张各种样式的单项表,如下图1、图2所示。

图1 工资样表

图2 各类单项表

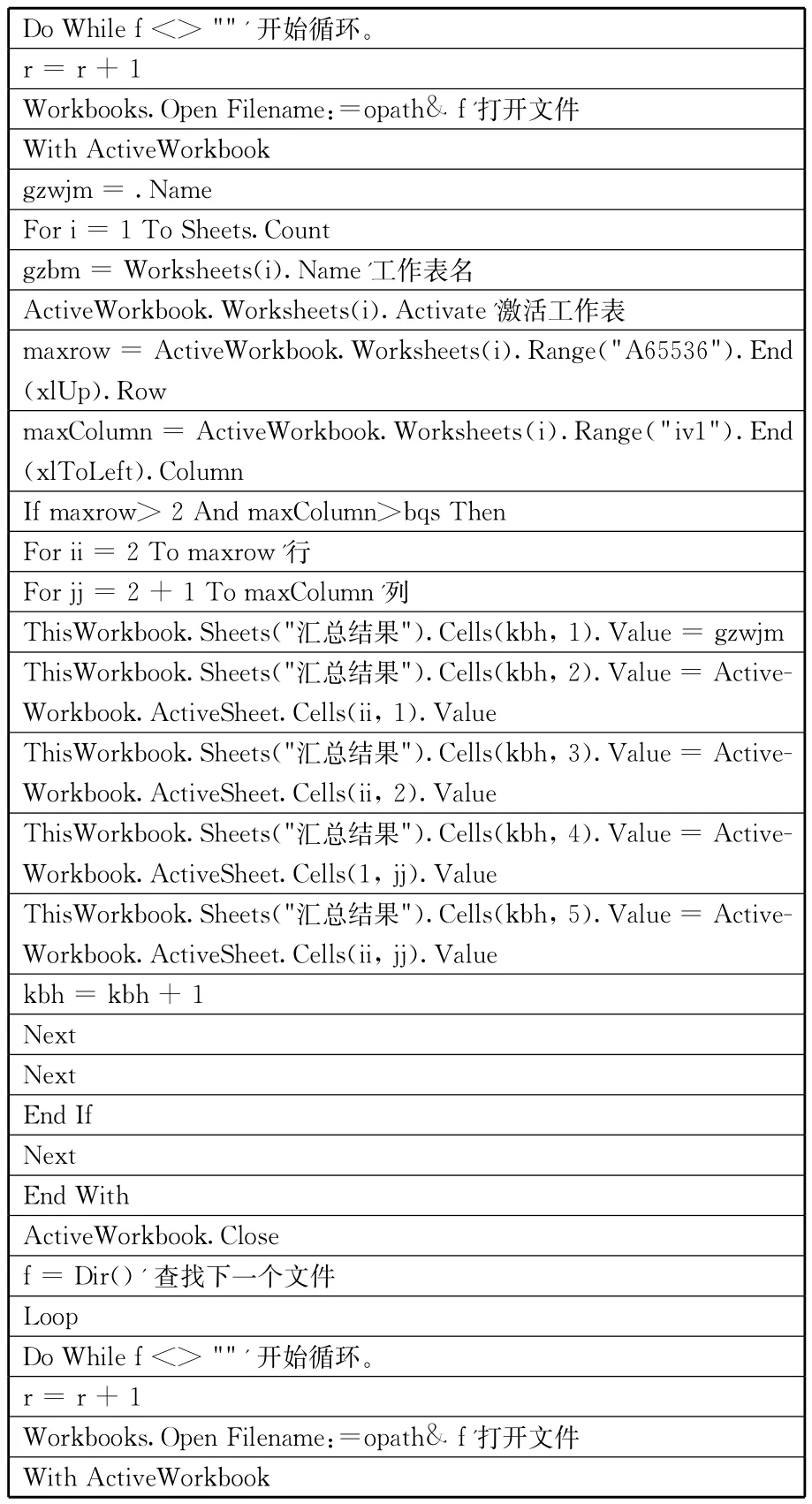

问题是这几十张表的表头栏目不一致,表体中员工姓名顺序也不一致,如果采用复制粘贴法,汇总这些表格的数据到一起,不但时间长,而且容易出错,简直是一个不可能完成的任务。本模型实施前要求编写了一个汇总VBA程序(关键代码见附件1),实现了对规范表格的自动汇总,在这基础上通过Excel的数据透视表进行数据分析就变得非常方便,32000多个工资数据汇总过程用时不到2分钟,而且数据肯定正确。关键代码见表1。

2.提高企事业单位人力资源与财务部门在电算化环境下的个税筹划能力,特别是综合利用Excel公式与VBA程序进行自动筹划的方法。为了提高计算效率,本模型把个人所得税的筹划细分为:“1个月工资与全年一次性奖金筹划问题”、“12个月工资与全年一次性奖金筹划问题”及“一年中任意月工资与全年一次性奖金筹划问题”三类问题。对于“12个月工资与全年一次性奖金筹划问题”,应用的场合较多,且数学模型也不复杂,采用公式法进行计算。

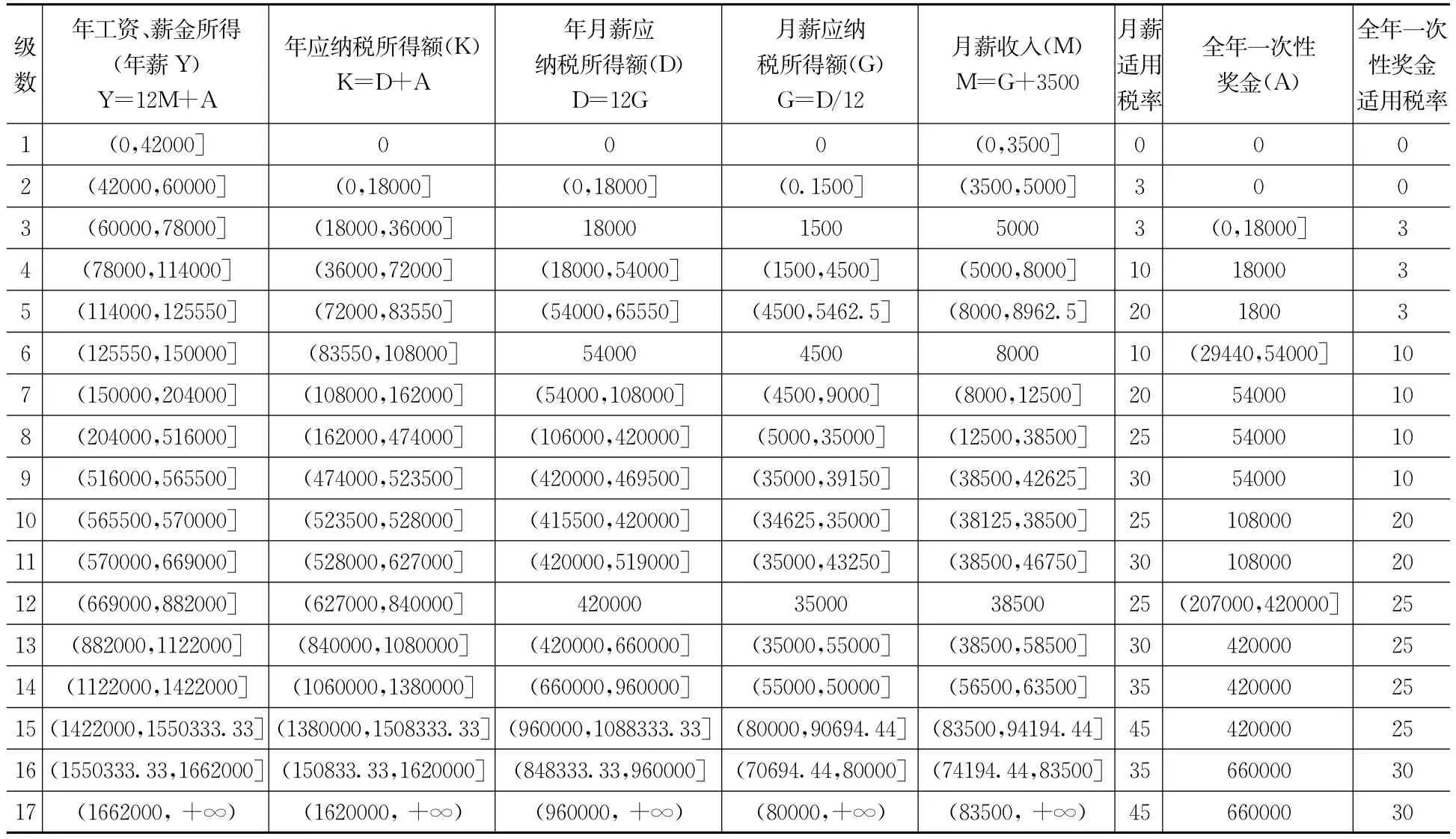

首先,通过对个人所得税筹划数学模型的理解,计算得出“全年工资、薪金所得最低税负分配表”,如表2所示。

其次,在Excel表格中预设相关参数列表,并定义成名称。

最后,通过一个简单的公式“=ROUND(IF(LOOKUP(E2,年薪下限,年奖)="A",E2-I2*B2,LOOKUP(E2,年薪下限,年奖)),2)”就能快速计算出最佳全年一次性奖金。

表1 数据汇总VBA程序关键代码

图4 结果数据表(共有32695行数据)

图5 用来分析的数据透视表(部分)

同理,“1个月工资与全年一次性奖金筹划问题”也适用于公式法。

但第3类问题因为具体情况不明确,需要程序对具体问题及参数进行识别并进行智能化处理,从而计算量较大,所以采用运行速度较快的VBA程序(关键代码见表3)进行计算。运行结果见图6、图7。

综上所述,筹划界面直观、过程快捷、效果明显。筹划并没有改变工资总额,且大多数人都有节税收益。

三、电算化环境下个人所得税筹划模型技术创新和可实现性

本模型设计的公式与程序具有操作简单方便、运行快速、结果有效等优点。

(一)“基于Excel函数公式的个人所得税筹划模型”的技术创新点

1.在数据整理模范化阶段,利用Excel程序直接从日常工资表格中取得薪酬数据进行分析,自动预测每位员工个人所得税筹划区间,从而为选择个人所得税筹划方案提供参考。

2.在个人所得税筹划阶段,筹划模型开发的“基于Excel函数公式的个人所得税筹划模型”,放弃了复杂低效的规划求解,大大提升了运行效率。

(二)“基于Excel函数公式的个人所得税筹划模型”的可实现性

表2:全年工资、薪金所得最低税负分配表(含税级距)

表3 纳税筹划VBA程序关键代码

图6 纳税筹划前的原始数据表

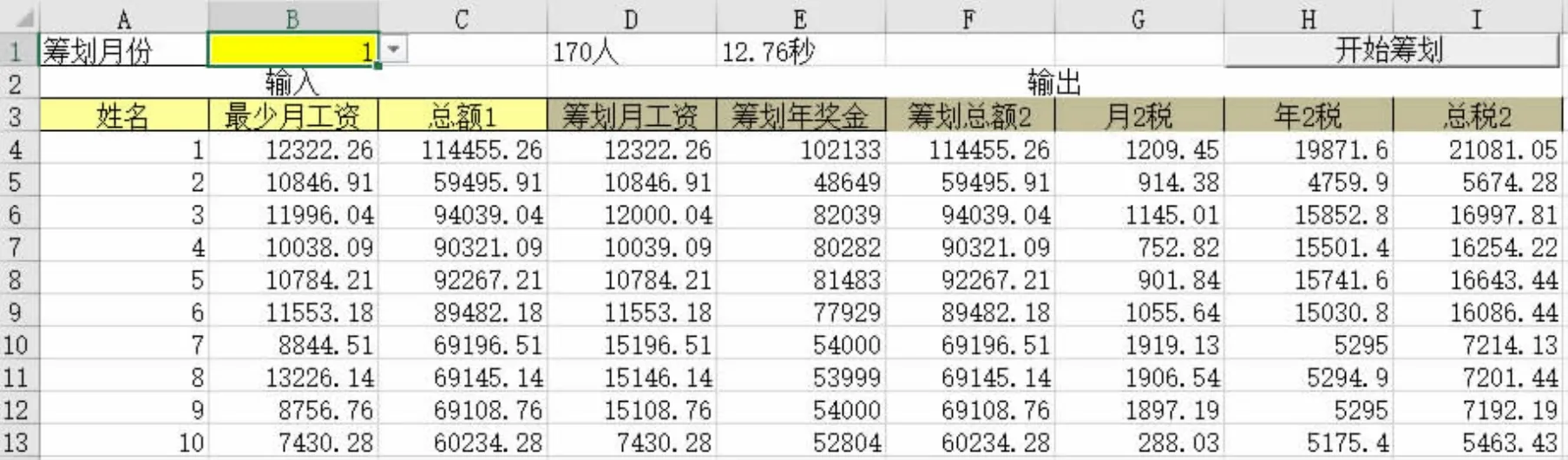

图7 纳税筹划后的结果数据表

1.筹划模型中关键的Excel宏代码可以包装后设计成按钮形式以方便操作人员使用。

2.筹划模型中部分过程实现了公式化处理,让初步掌握Excel技术的人员有能力轻松进行大量的个人所得税筹划计算,提高了个人所得税筹划模型的利用率、扩大了模型的应用面。

3.该筹划模型符合现行《个人所得税法》,并具有简单方便、计算快速、全员覆盖等优点。该模型在杭州市某科学研究院的个税筹划取得了很好的效果。为全院170余名员工进行了2015年全年一次性奖金的个人所得税筹划,筹划效果比原先的手工筹划方式能多节税5万余元,人均节税650元,最高个人节税4988.6元。克服了原先手工筹划方式存在的抓大放小、计算烦琐、效率低下等缺点。