会计—税收差异信息含量研究

——基于盈余管理的视角

2018-08-02谭青

谭 青

目前,我国企业所得税法与会计准则采用的是适度分离的模式,应税收益与会计收益在计算口径上存在许多不一致。应税收益具有一定刚性,与会计收益相比具有不易操纵的特点。国外很多研究表明,从会、税差异信息中能够捕捉到管理当局操纵利润,能从另一个侧面反映企业盈余管理的程度。

本文将分析会、税差异在识别企业盈余管理中的作用。企业盈余管理行为在很大程度上决定了盈余质量的高低。以前的很多研究采用JONES模型来检测企业盈余管理行为,我们试图用会、税差异指标来证明其在检测企业盈余管理行为方面的有效性。会、税差异是指会计利润与应纳税所得额之间的差异。会、税差异的存在,使管理者有动机做高会计收益而不增加税收负担。企业利润最大化的目标,将导致会、税差异进一步扩大,并使之成为我们监测盈余管理的有效的手段。

一、研究设计

以前很多研究都是用JONES模型分解出非正常应计项目来检测企业的盈余管理行为。由于JONES模型并不能将所有的正常应计项目均放入模型中,存在一定的误差。我国企业进行盈余管理并不都是通过应计项目来进行,很多是通过关联交易、资产重组、非货币性交易或构造真实的交易来进行。由于税收的刚性和会计准则相对而言的柔性,从动机来看,为了实现利润最大化目标,管理者希望在粉饰财务报告的同时,避免为虚增的收益纳税。企业避税的行为将导致会、税差异扩大,从而使会、税差异成为反映企业盈余管理水平的另外一个有效的指标,为投资者提供增量的信息。

由于企业纳税申报表不对外公开披露,我们只能从上市公司公开披露的财务报告中获取相关所得税信息,通过推导计算应税收益。本文主要考察应纳税所得额与利润总额之间的差异来识别企业的盈余管理行为,以期为投资者决策提供额外的增量信息。由于我国纳税申报表的保密性和母子公司税率的不一致性,采用合并报表的数据来计算相应的税收指标已不可行,只有使用母公司的会计报表数据进行研究。

(一)数据来源及样本选择。从2007年开始我国企业所得税采用资产负债表债务法进行核算。本文选取了A股上市公司的母公司2007-2009年的观测值作为研究样本,并做了如下剔除:剔除母公司报表未公布年末所得税税率或所得税费用等数据缺失的公司;剔除所得税费用≤0的公司,因为这部分公司通过公式计算得到的实际税负水平即实际税率,与正常公司的实际税率含义不同,不能反映企业经营业绩与企业实际税负之间的关系;剔除利润总额≤0的公司,因为税法规定,发生年度亏损的公司,可以在亏损年度之后不超过5年的时间内以当年税前利润进行弥补,当年发生亏损弥补的公司,利用其当年所得税费用计算应纳税所得额,可能会产生偏误。剔除应纳税所得额为负的公司,这部分公司通过公式计算的得到的实际税负水平也是负数,不能反映企业经营业绩与企业实际税负之间的关系;剔除公司所得税税负大于即实际税率≥100%的公司;去除金融类上市公司。所有数据来自天相和聚源数据分析系统。

(二)变量定义。1.会税差异。会、税差异是指会计利润与应纳税所得额的差额。上市公司为了获取利润最大化,在操纵会计利润时不会为所有操纵的盈余纳税,往往通过一些非应税项目来逃避部分或全部虚增收入的所得税成本。

应纳税所得额=(利润表的所得税费用+递延所得税资产-递延所得税负债)÷实际所得税税率

会、税差异=会计利润-应纳税所得额=正常会税差异+操纵性会税差异

会、税差异是由于会计与所得税法对收益的规定口径不同而形成的差异。会、税差异与所得税纳税申报表中的纳税调整事项有关。我们可以采用如下回归方程推算母公司正常的会税差异和操控性会税差异。

上述解释变量的选取,主要依据所得税会计申报表中有关纳税调整项目进行选取的,以上所有变量都除以期初总资产进行标准化。其残差为操控性会税差异。

2.应计利润。我们采用修正的Jones模型来估计操纵性应计利润。应计利润分离法是国外学者最常用的检验盈余管理水平的方法,适用于对非正常损益的识别和调整。总的应计利润测算有两种方法,一种是基于资产负债表计算应计利润法;一种是基于现金流量表计算应计利润法。

其中:TACC1为以资产负债表表计算的总应计利润;△CA为流动资产变化额;△CASH为现金变化额;△CL为流动负债的变化额;△STD为短期借款变化额(包含一年内到期的长期负债);△TP为应税税费变化额;DEP为折旧与摊销。

其中:TACC2为现金流量表计算的总应计利润;EARN为净利润;OCF为经营现金净流量。

我们采用修正的Jones模型来测算正常的应计利润,操纵性应计是该回归模型的残差。

ASSET为期初总资产,(△REVENUE-△RECE)和FIXASSET均以期初总资产平减。

二、盈余管理。Burgstahler and Dichev(1997)假设经理人有更强的动机来避免报告盈余的下降和亏损,他们提供证据表明盈余的变化水平在微大于0的区域观测值不同寻常地高,而微小于0的区域观测值不同寻常地低。这在一定程度上可以反映管理当局操纵盈余的目的是为了避免盈余下降或亏损,以符合证券市场或其它方面的需要。我国证监会规定对连续两年亏损的上市公司将冠以ST,连续三年亏损的上市公司将强制退市,同时要求增发股票的公司最近三年加权平均净资产不能低于6%,最近一年净资产收益率不低于6%。已有的大量研究表明,由于证监会的硬性规定,我国上市公司净资产收益率存在很明显的1%和6%现象。我们借鉴Phillips(2003)的研究模型证明会计-税收差异识别盈余管理的能力。

其中:EM表示盈余管理的虚拟变量,当净资产收益率处于(0,0.01)和(0.06,0.07)为1,否则为0;DBTD为操控性会税差异;BTD为会税差异总额;DTACC为操控性应计利润;△COF为经营净现金流量的变动额,用以控制现金流变化的影响;LEV为资产负债率;INDSDTRY为行业;μ为残差项。

三、实证分析结果

(一)描述性统计。

会、税差异总额(BTD)占期初总资产比例为2.75%,说明会、税差异的数额比较高,会计和税收正在呈进一步分离的趋势,标准差达到8.98%,说明各公司间会、税差异相差较大。会、税差异的最大值占期初总资产的69.74%,均值和中位数均大于0,说明上市公司普遍存在会计收益大于应税收益的现象,由于所得税会计在费用扣除方面比财务会计相对严格很多,会计中列支的费用在计算应纳税所得额时不得进行全部扣除,一般来说会计利润应该低于应税所得,而与样本中存在的会计利润高于应税所得不符,这也从另一个侧面说明上市公司存在利用非应税项目进行盈余管理的避税行为。DBTD操纵性会、税差异占期初总资产比例很小,为-5.47e-11,这可能也是导致后面结果不显著的一个重要原因。EM的均值为0.1459,可以发现约14.59%的上市公司可能存在避免亏损或出于增发的动机而进行盈余管理的行为。操纵性应计利润(DTACC)占期初总资产比例为0.203%,该数额比较小,但标准差达到13.76%,说明各公司间操纵性应计项目的数额相差较大。

表1 主要变量的描述性统计结果

(二)多元回归分析。

1.操纵性会、税差异。我们通过会计利润减应纳税所得额推算出母公司会、税差异总额,其中一部分属于正常应税项目构成的会、税差异,一部分属于通过盈余管理等手段所形成的非应税项目组成的可操纵性会、税差异。通过回归方程(1)可以推算母公司正常会、税差异和可操纵性会、税差异。从回归结果来看,调整的R2达到了40.62%,拟合效果相当不错,减值准备、应付职工薪酬、营业费用、所得税费用变动额等回归系数为负且显著,表明其对会、税差异有显著负的影响。应收账款、固定资产折旧、资本公积、投资收益、营业外收入、公允价值变动损益、管理费用等回归系数为正且显著,表明这些变量对会、税差异有显著正的影响。

表2 会税差异的测算模型

表3

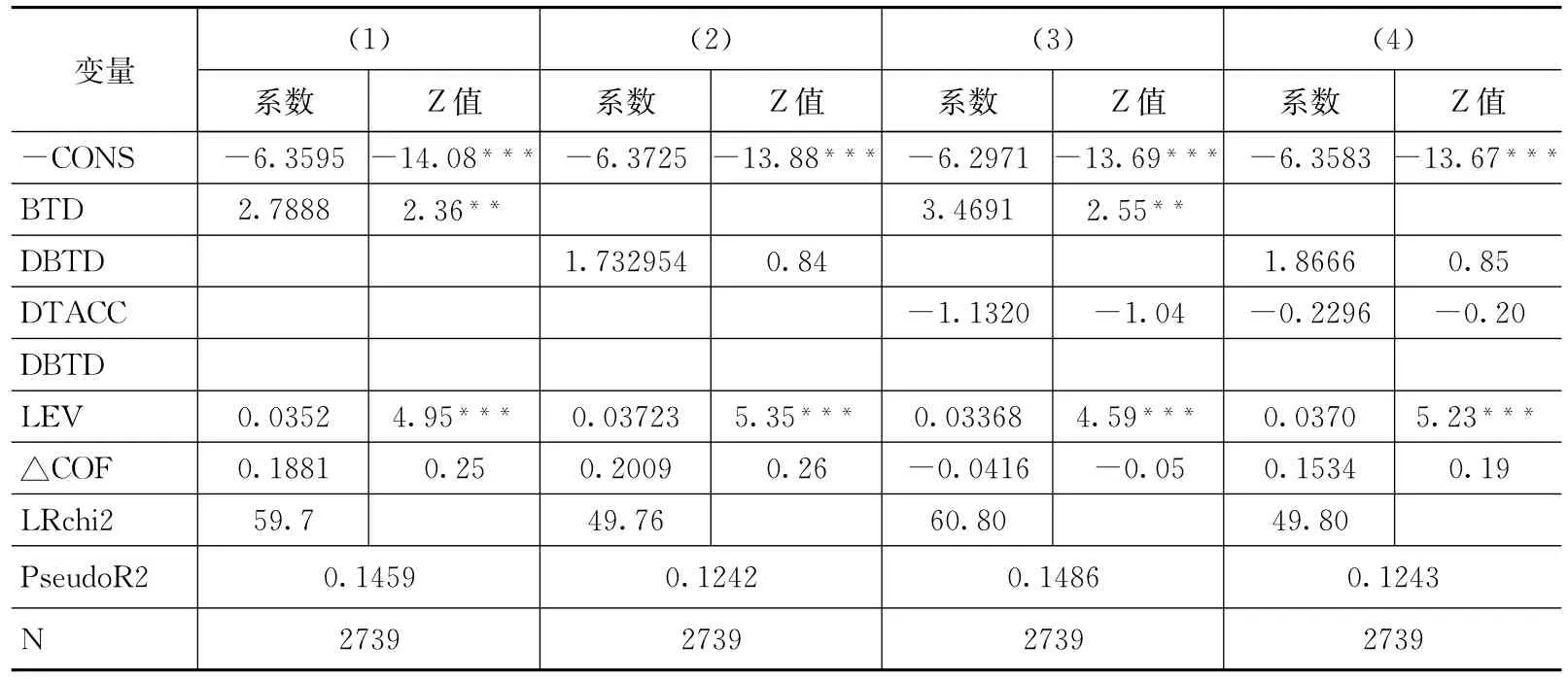

2.会税差异,应计利润与盈余管理。我们采用回归方程(5)(6)考察会、税差异、应计利润与盈余管理之间的关系,回归结果如表3。

从回归结果(1)(2)来看,BTD的回归系数为正,且在5%的置信水平下显著,这表明会、税差异总额与盈余管理正相关,进行盈余管理的公司会、税差异是未进行盈余管理的公司的2.79倍,会、税差异越大,上市公司越有可能存在盈余管理的行为。DBTD的回归系数为正,但不显著增加,说明操控性会、税差异无法识别公司的盈余管理行为。

从回归结果(3)(4)来看,BTD的回归系数为正,在5%的置信水平下显著,DBTD的回归系数为正,但不显著。DTACC为操控性应计利润均为负值且不显著,由此可以看出会、税差异总额能识别企业的盈余管理行为,操控性会、税差异和操控性应计利润不能有效地识别企业盈余管理行为。进一步说明修正的Jones模型在我国识别盈余管理方面可能一定的偏误,我国上市公司进行盈余管理并不通过应计利润来进行,而会、税差异却能在识别公司盈余管理行为方面提供更多的增量信息,具有更强的解释能力。

表4 敏感性检验

四、敏感性测试

为了避免本文估算方法可能存在的偏差,我们用以下模型进一步说明会、税差异是否在识别公司盈余管理行为方面具有更强的能力。根据Burgstahler& Dichev(1997)的研究,如果第I家公司公布的经过第T-1年期初所有者权益市场价值调整的利润变化额大于等于0和小于等于0.01(小于等于0和大于-0.01),就令EM=1(0)。会、税差异以递延所得税负债和递延所得税资产变动额的差额,除以期初总资产进行标准化来表示。操纵性应计利润是以利润表为基础,采用修正的Jones模型计算的。以区别于前面以资产负债表计算的操纵性应计利润。

从表4回归结果来看,代表会、税差异的暂时性差异回归系数的符号与显著性和前面模型基本一致,证明了会、税差异能识别企业的盈余管理行为。有所不同的是,操纵性应计利润系数显著,但仍为负值,说明修正的Jones模型在识别盈余管理方面存在系统性误差。

五、结论

由于会计准则与所得税法在设计中遵循不同的原则,两者的逐步分离给会、税差异指标赋予了更多的信息含量。由于企业在进行盈余管理时会面临财务报告成本与税收成本的权衡,为了企业利润最大化,公司会通过会计准则与所得税法之间的差异来避税,会、税差异从一定程度上能反映企业管理者的谨慎程度,能检测企业盈余管理水平,本文的实证结果表明相比于精典的Jones模型,会、税差异显示出了更强识别盈余管理能力,具有增量信息含量。

所得税是企业一项重要的费用,通常占企业所有费用额的四分之一以上。政策制定者可依靠财务报告中有关会、税差异信息来确定税收政策的效果、评价企业的经营状况。