基于实物期权的PPP项目最低收入担保界限研究

2018-08-02王秀芹阚梦莹张艺红

王秀芹,阚梦莹,张艺红

(天津大学管理与经济学部,天津 300072)

1 引言

20世纪以来,PPP(Public Private Partnership)逐渐受到了世界范围的广泛关注,越来越多的基础设施项目采用PPP模式[1-2]。根据世界银行PPP指南,PPP是指,公共部门和社会资本方之间的一项长期协议。在协议中,社会资本方负责提供公共产品和服务,承担大量风险和管理责任,从项目的运营绩效中获得收益[3]。在PPP中,虽然公共部门和社会资本方相互合作,但是双方代表不同的利益主体。公共部门代表社会公众的利益,主要关注PPP项目提供的产品和服务;社会资本方则追求自身利益最大化[4]。公共部门采用PPP模式,主要是因为PPP模式具有提高基础设施供给效率,促进建设创新和减轻公共部门财政负担等优点。社会资本方参与PPP项目,希望从中获得稳定的投资收益[4-5]。将项目风险在公共部门和社会资本方之间合理地分配是影响PPP项目实践中,由于社会资本方无力承担项目市场需求风险,以致PPP项目破产的案例屡见不鲜,如匈牙利M1/M15收费公路项目,伦敦地铁项目等[7]。这些失败使社会资本方对参与PPP项目望而却步[8]。为了鼓励社会资本参与到PPP项目中来,政府往往会给社会资本方一定的政府补偿。吴孝灵等研究了政府最优补偿契约的设计和选择,强调了政府补偿的重要性[9]。合理的政府补偿是激励社会资本方参与,保证项目顺利进行的关键[10]。政府补偿的重要方式就是提供最低收入担保,由政府承担项目市场需求风险,为项目提供运营期支持[11-12],然而这往往造成市场需求量过低的风险完全由政府部门承担,缺少对社会资本方的激励。已有研究表明,PPP项目存在过度担保的问题[13]。

市场需求量风险过度担保问题的根源在于最低收入担保界限的确定。现有对最低收入担保的研究主要分两个方面:一是基于最低收入担保体现的管理弹性,计算最低收入担保的价值及其应用[14~20],二是最低收入担保界限的确定,如Wang Yuanqing等[21]建立了六个目标,计算了不同目标下最低收入担保和超额收益界限的最优值;Ashuri等[22]将最低收入担保视为欧式看跌期权,将最低收入担保和超额收益分享权利组合视为复合期权,通过该复合期权改进NPV现金流的预测,从而计算NPV值,并通过对NPV的敏感性分析,计算最低收入担保和超额收益分享界限;Carbonara等[23]认为公共部门提供的最低收入担保应该既能保证私人部门的最低收益,又满足公共部门财会制度,将最低收入担保视为欧式看跌期权,计算了最低收入担保水平。由此可见,现有对最低收入担保界限的研究主要围绕保证私人部门的收益展开,最低收入担保界限的确定是在PPP合同谈判时对私人部门最低收益率有保障的市场需求量[13],只要其他条件不变,私人部门投资和运营PPP项目便可稳赚不赔,私人部门并不承担市场需求过低风险。

近年来,很多学者提出,既然政府承担市场需求过低风险,那么,当市场需求远远高于预期而产生超额收益时,政府也应该分享超额收益[20-21,24]。由此引发的问题是,政府承担市场需求量过低的全部风险,然而,当项目因市场需求大增而产生超额收益时,政府部门却只是分享这一超额收益,在市场需求风险的分担上,政府承担的风险和收益并不对等。这种不合理的政府补偿不仅对社会资本方缺少激励,更会损害社会效益[25]。

要想使政府承担的风险和收益相匹配,则应该使最低收入担保和超额收益分享带来的价值相等。PPP项目运营期可能出现如下情况:项目的市场需求量大幅增长,运营状况极好,项目出现超额收入,公共部门有权分享项目运营期内的超额收入;项目的市场需求量在约定范围内,项目的收入不高于超额收益分享界限,也不低于最低合理收入界限,项目收入由社会资本方占有;项目的市场需求量大幅下降,低于约定范围,运营状况恶化,公共部门提供最低收入担保。根据项目运营情况采取的最低收入担保和超额收益分享管理措施体现了管理弹性[26]。管理弹性可以给公共部门或社会资本方带来价值[27]。公共部门和社会资本方在确定分享超额收益和提供最低收入担保的界限时,应该计算上述管理弹性带来的价值。实物期权方法被广泛应用于管理弹性价值的计算当中[28-29]。

综上,本文从公共部门收益和风险均衡视角,考虑对社会资本方的激励,利用实物期权方法对最低收入担保和超额收益分享管理弹性给公共部门和社会资本方带来的价值进行计算,建立模型,求解更为合理的最低收入担保界限,解决政府过度担保问题,为公共部门设置最低收入担保界限提供借鉴。

2 关键概念及实物期权选择

2.1 关键概念

本文所提到的PPP项目即典型的PPP项目,公共部门和社会资本方签订长期合作协议(一般是20到30年),提供基础设施。项目在运营期内,收费标准由公共部门确定,项目的运营收入主要受到项目需求量的影响。运营中,PPP项目的收入主要是项目提供产品或服务产生的收入。当运营期内,由项目提供产品或服务产生的收入超过公共部门和社会资本方商定的社会资本方合理收益上限时,就产生了超额收益。本文将社会资本方合理收入上限,称为超额收益分享界限;社会资本方合理收入下限,称为最低合理收入界限。使最低收入担保刚好满足执行条件时的收入称为最低收入担保界限。

2.2 实物期权选择

有研究将PPP项目超额收益分享的权利类比为欧式看涨期权[20]。本文称该欧式看涨期权为超额收益分享期权。超额收益分享期权赋予公共部门只享有分享超额收益的权利,而无需承担任何相关责任。这份期权量,敲定价格为公共部门和社会资本方确定的社会资本方合理收益上限。当项目运营到第年时,该期权的有效期为年,第年末,可以执行该期权。

PPP项目最低收入担保可以类比为社会资本方持有的欧式看跌期权[30-31]。该期权赋予社会资本方享有收入补偿的权利。当项目的需求量低于某一界限时,社会资本方就可以通过执行担保获得补偿。该期权的有效期为i年,到期可以选择行权与否。基础资产是项目提供产品或服务的需求量,敲定价格为公共部门决定为社会资本方提供的最低收入担保界限。

3 模型建立与计算

3.1 模型建立

在风险和收益对等的情况下,管理弹性给公共部门带来的价值增加,应该与其给公共部门带来的价值减少相等,即超额收益分享期权的价值与最低收入担保期权的价值相等。得到如下模型:

(1)

3.2 模型计算

实物期权的计算方法很多,Binomial Lattice模型是主要的方法之一。本文采用Binomial Lattice模型计算上述两个期权的价值。

根据类似项目需求量的历史数据,计算需求量的波动σ。计算公式如下:

(2)

(3)

Qi表示项目提供产品或服务的需求量,来自于类似项目的历史数据。

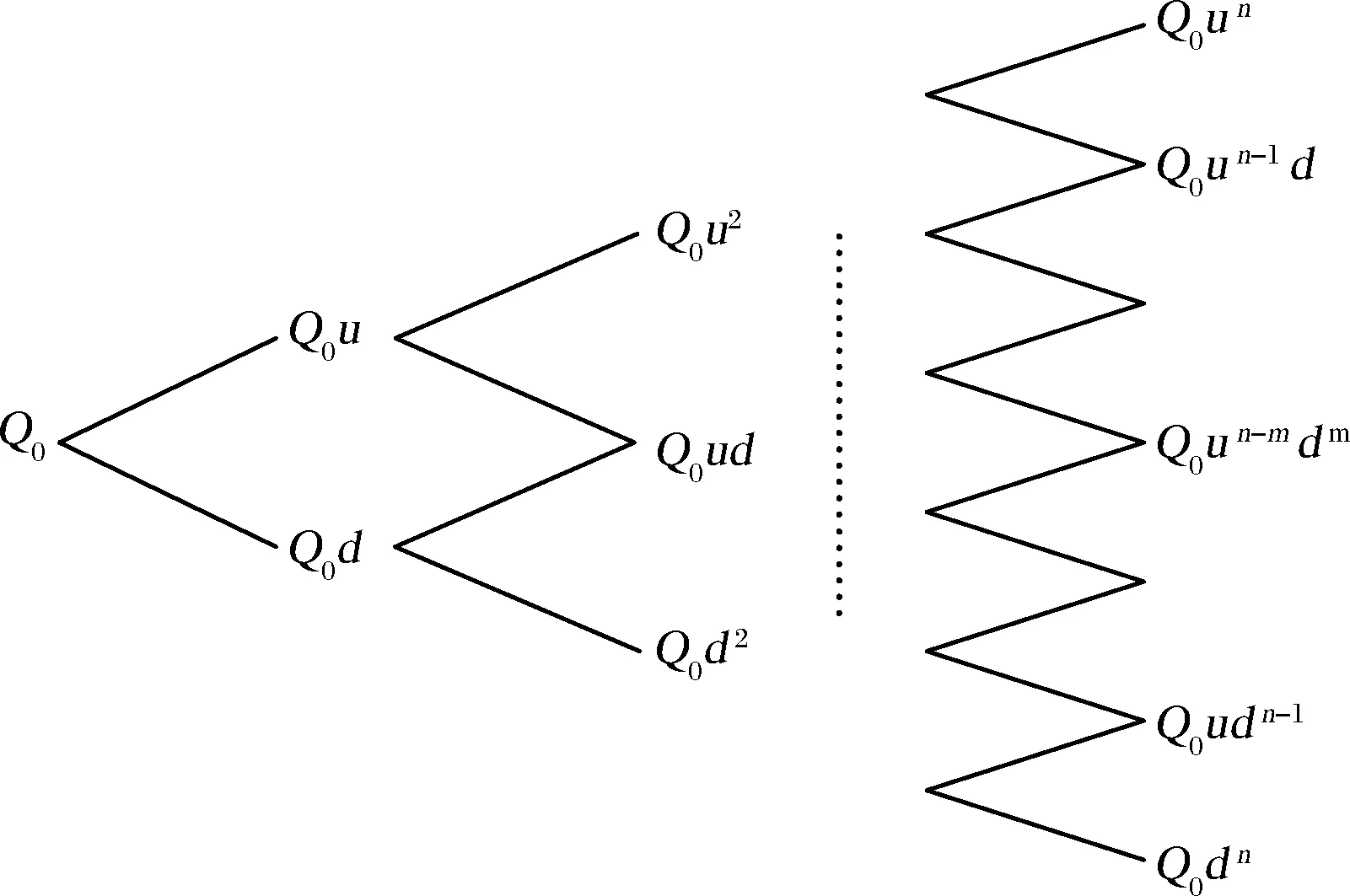

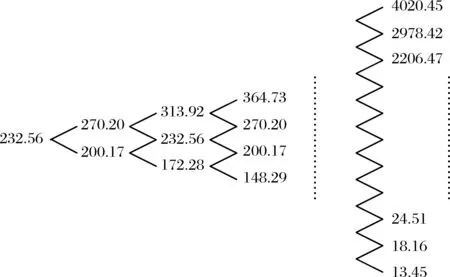

建立需求量的Binomial Lattice模型。首先,确定初始需求量Q0的值;然后,根据Binomial Lattice模型公式计算需求量的u和d值。其中,u表示需求量上涨和d表示需求量下降。最后,得到Binomial Lattice模型如图1。

图1 需求量Binomial Lattice模型

模型中有三个变量计算如下:

(4)

(5)

(6)

ρ=q×u+(1-q)×d

(7)

δt表示步距,该期权的步距δt=1年。rf表示无风险收益率。

该模型表示在项目进入运营期伊始,需求量为Q0,随着项目运营,需求量可能上涨也可能下降。在第i=n年,项目可能的需求量如模型1最右端所示,最大需求量为Q0un,最小需求量为Q0dn。ρ表示折现率。

(1)超额收益分享期权价值

首先,根据项目需求量Binomial Lattice模型,超额收益分享期权在t=n时刻的价值如下:

(0≤α≤1)

(8)

(9)

其次,期权在t=n-1时刻的价值,计算方程如下:

(10)

方程(10)说明,超额收益分享期权的价值与出现超额收益的概率有关。当项目不确定性高,出现超额收益的概率大时,项目的超额收益期权的价值越大。

(2)最低收入担保期权的价值

与超额收益分享期权价值计算一样,最低收入担保期权价值的计算也采用逆向计算法。

(0≤β≤1)

(11)

(12)

最低收入担保期权的价值逆推公式如下:

(13)

与超额收益分享期权类似,可以通过方程(13),逆向推导计算最低收入担保期权的价值。

方程(1)、(10)和(13)体现了收益风险对等原则。公共部门享受的超额收益分享权利越大,其应该承担的低收入风险越高。超额收益分享权利的价值通过超额收益分享期权的价值体现,该价值受到超额收益分享期权界限的设置的影响。公共部门承担低收入风险通过最低收入担保期权的价值体现,该价值受到最低收入担保期权界限的设置的影响。因此,超额收益分享期权界限的设置影响最低收入担保期权界限的设置。

4 算例

4.1 算例计算

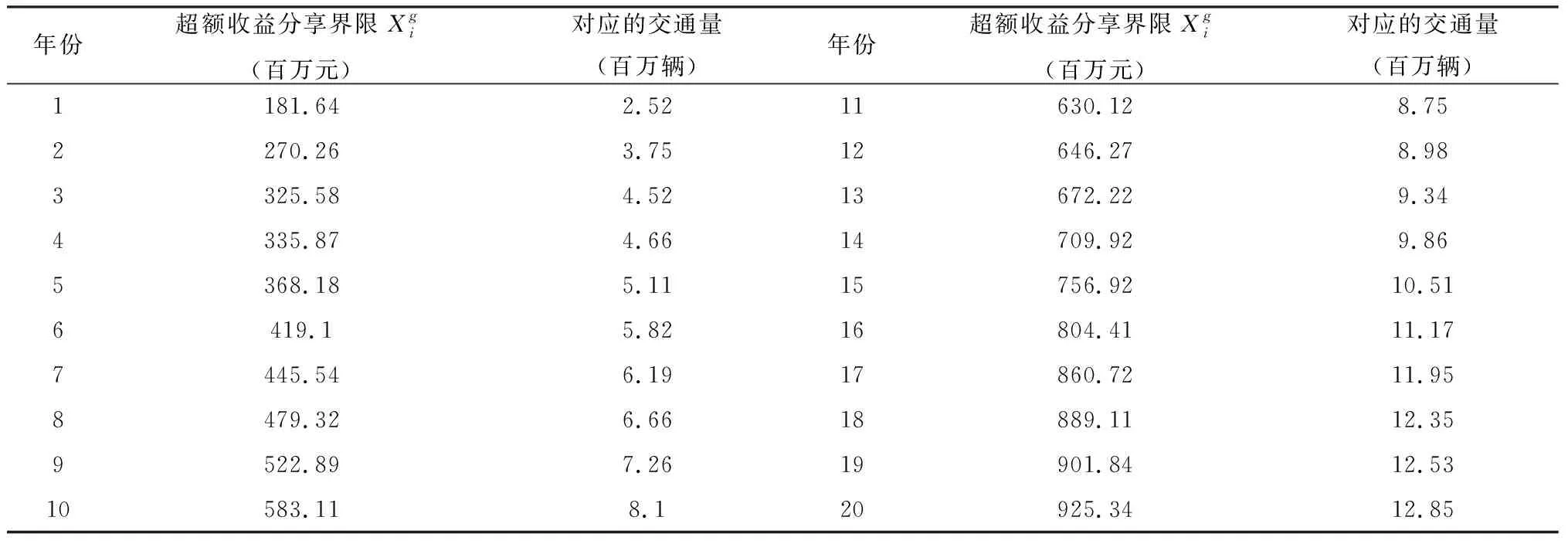

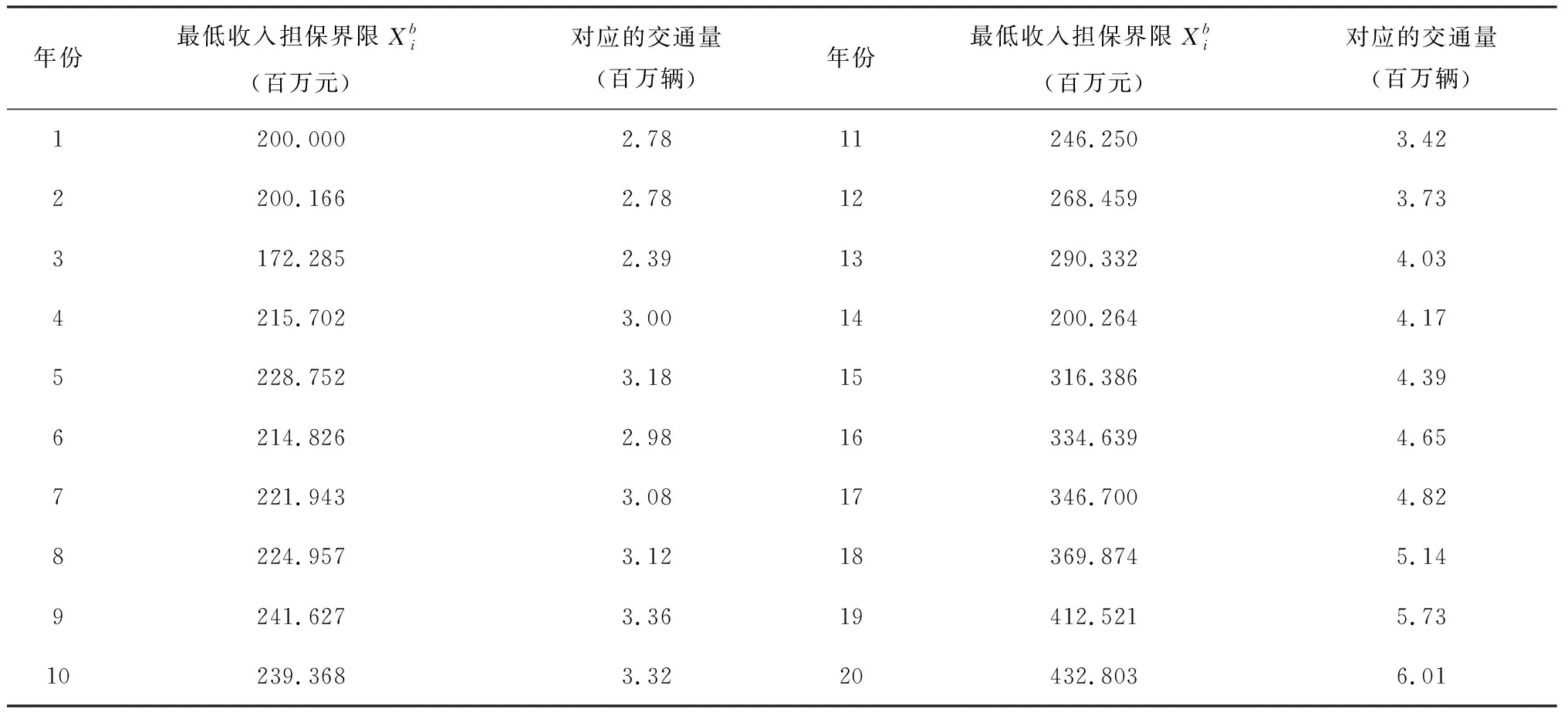

以交通项目为例,应用上述模型,计算最低收入担保界限。某项目已顺利完工,进入长达20年的运营期。运营期内,项目单价为72元/车/次。经过测算,项目的交通量变化ρ=15%。项目的无风险收益率为rf=5%。公共部门和社会资本方经过谈判,确定社会资本方最高收益率为20%。如果项目交通量高于收益率为20%时的交通量,则认为项目存在超额收益,公共部门有权分享超出部分的收益,超额收益分享比例α=1,最低收入担保比例β=1。社会资本方最高收益率时的收入为超额收益分享界限,经预测,每年的界限和对应的交通量如表1。

表1 社会资本方合理收益率范围的交通量及收益情况

根据公式(4)~(7),分别计算需求量上涨系数、需求量下跌系数、 需求量变化率、折现率的值,如表2所示。

表2 期权变量值

根据表3,通过模拟,可以建立交通量Binomial Lattice模型,如图2所示。根据交通量Binomial Lattice模型,首年交通量为3.23百万辆,建立收入模型,如图3所示。

根据公式(1)和(8)~(13),计算项目最低收入担保界限,每年的担保界限和对应的交通量见表3。

4.2 结果分析

计算过程表明,项目的最低收入担保界限不是一个固定的值,而是与项目超额收益分享界限有关的变量。

算例显示,项目投入运营的前3年,不会出现超额收益,按照风险收益对等原则,公共部门也无需承担低收益风险,因此最低收入担保界限应置于测算的最低收入之下。项目投入运营后,从第4年开始出现超额收益的可能,此时,公共部门需要在一定程度上承担低收益风险。以第20年为例,项目超额收益分享界限为12.85百万辆,项目最低收入担保界限为6.01百万辆。当项目交通量在[6.01,12.85]范围时,项目的交通量变化风险由社会资本方自己承担,当项目交通量低于6.01百万辆时,项目交通量风险由公共部门承担,即公共部门通过担保,保证社会资本方能够有6.01百万辆的最低交通量。当项目需求量高于12.85百万辆时,公共部门分享超出部分的收益。此种方式设定的最低收入担保界限符合风险和收益均衡的原则,一定程度上避免了过度担保。

图2 交通量Binomial Lattice模型

图3 收入的Binomial Lattice模型

年份最低收入担保界限Xbi(百万元)对应的交通量(百万辆)年份最低收入担保界限Xbi(百万元)对应的交通量(百万辆)1200.000 2.78 11246.250 3.42 2200.166 2.78 12268.459 3.73 3172.285 2.39 13290.332 4.03 4215.702 3.00 14200.264 4.17 5228.752 3.18 15316.386 4.39 6214.826 2.98 16334.639 4.65 7221.943 3.08 17346.700 4.82 8224.957 3.12 18369.874 5.14 9241.627 3.36 19412.521 5.73 10239.368 3.32 20432.803 6.01

5 结语

本文研究了公共部门如何确定最低收入担保界限的问题。研究结果表明,最低收入担保界限不是一个固定值。最低收入担保界限的设置与超额收益分享界限有关。从收益和风险对等角度分析,当公共部门有权分享高收益时,它同时有义务承担低收益风险。项目的低收益风险通过最低收入担保界限的设置,实现了在公共部门和社会资本方之间的分担。

本文给出了公共部门设定最低收入担保界限的决策依据。根据收益风险共担原则,公共部门计算出的最低收入担保界限,使其自身分享的超额收益和承担的低收入风险平衡。从而,解决了公共部门过度担保的问题。公共部门可以以此作为设置最低收入担保界限的依据,当设置的最低收入担保界限高于该界限时,说明公共部门承担了较多的需求量风险,反之,如果公共部门设置的最低收入担保界限低于该界限,说明公共部门承担了较低的需求量风险。