河北省科技型中小企业融资问题分析

2018-08-01刘兢轶罗雨秾

刘兢轶,罗雨秾,彭 青

(1.河北金融学院,河北保定071051;2.河北经贸大学,石家庄050061)

一、河北省科技型中小企业的融资现状

根据河北省科技型中小企业综合服务平台数据显示,河北省中小企业在2014年的统计数据为13622家,到2017年已经增长28331家,年增长率高达75.49%。科技小巨人企业数量也以每年88.26%的速度迅速扩张,从2014年的610家到两年后的2162家,在全部科技型中小企业占比也从的4.48%提高到了5.15%。

(一)科技型中小企业的资金来源

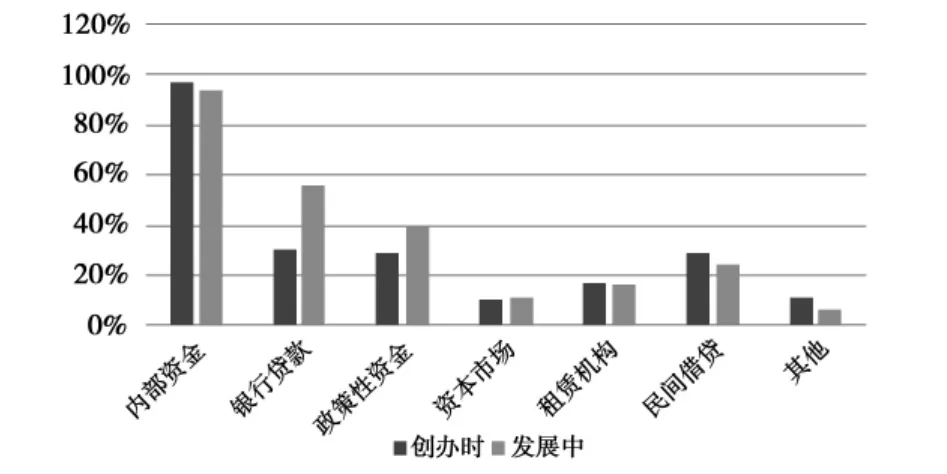

河北省科技型中小企业在创办阶段,其初始资金大都来自创办人自有资金,其中仅有少部分创办资金来源于贷款或财政支持,能通过市场获得融资成功创办的中小企业极少。企业在发展阶段其资产得到持续性的积累,拥有的技术优势慢慢显露出来,并进一步吸引了政府以及投资市场的目光,后期便能获得更多的融资机会。此外,企业在成熟阶段,其综合实力得到进一步提升,从而更有利于其获得银行发放的贷款。对于处于成熟阶段的企业而言,其资金结构中民间资本的组成部分会逐渐减少(见图)。

图 科技型中小企业资金来源调查统计结果

(二)科技型中小企业的资金需求

企业的发展是一个动态的过程,所以它们需要的资金也各不相同。通过下表可知,初始阶段的企业对资金数额的需求并不大,大多数不会超过五百万。但随着其不断的发展和壮大,其对资金数额的需求也随之上升,成长阶段科技型中小企业的融资需求的数额多是在100-500万。当其发展至扩张阶段之时,其对资金额度的需求便会急剧上升,此时的数额大多集中在500-2000万元之间。当企业发展趋于成熟后,其对资金量的需求便会开始维持在较为平稳的水平。

表 处于不同阶段的科技型中小企业的资金需求

二、河北省科技型中小企业融资存在的问题及原因分析

(一)金融服务支持方面

1.缺乏支持科技型企业融资的金融机构

科技型中小企业,由于自身特点造成其可提供的抵押物有限,使其得不到传统商业银行的青睐,目前还缺乏专门针对为科技型中小企业发展融资的金融机构或部门。就商业银行而言,由于其风险和融资成本的约束,往往更热衷于向风险小,流动强以及收益平稳的企业提供贷款,而对于缺乏抵押物、经营风险高的科技型中小企业往往不能通过商业银行途径获得较多的贷款。虽然一些商业银行出台了一些对接中小企业的服务措施,但是力度不大。与此同时,由于科技型中小企业经营专业性较强,商业银行等金融机构缺乏专门的机构和专业人员对其进行风险评估,也是造成科技型中小企业融资难的原因之一。

2.缺乏担保服务中介机构

科技型中小企业的融资需求很难及时得到满足,市场上与企业相匹配的融资产品较少,也没有相应的政策来支持科技型企业融资。以河北省科技型企业为例,这些企业只能获得很少的一部分贷款,银行通常情况下会将主要的资金借贷给低风险、收益多的企业。

除此之外,由于可以为科技型的中小企业提供担保服务的机构较少,企业能够选择担保机构的范围狭小,手续繁琐、实效性差、成本高,而且严重缺乏相应的政策支持,所以造成很多科技型中小企业在融资过程中因为缺乏有效的担保支持而错失融资机会。此外,科技型企业采用的担保方式过于简单,担保制度上有待进一步健全,从而也制约了科技型中小企业融资渠道的拓展。

(二)金融政策支持方面

1.风险投资机制起步晚

风险投资是科技型企业融资的重要渠道,与国外不同,目前国内大部分的风险投资机构主要还是服务于较大的企业,很少有机构会为发展初、中期的企业提供风险评估的工作,所以那些刚起步的企业,是无法通过风险投资机制获得融资。

2.征信体系不完善

就目前来说,国内在征信体系还有待完善,尤其对于科技型企业来说,既没有相关的评级标准也没有完善的信用体系。整个征信体系不健全甚至出现混乱现象,对于不同类型科技型中小企业的融资来说,其独特性和需求并没有得到完全的满足,所以对于科技型中小企业来说,由于征信体系的不完善,缺乏对科技型中小企业获取有效信息的途径,造成金融机构从规避风险角度不愿意向科技型中小企业提供资金,也是造成其融资困难的一个方面。

三、河北科技型中小企业融资的对策建议

(一)创建配套的金融服务体系

在融资形式上,科技型中小企业要追求系统化,多元化的融资形式,基于科技型中小企业本身特点和需求来看,仅仅依靠自有资金和银行贷款远远不够其持续发展的需求。在面临融资约束的困境下,科技型中小企业只有通过解决信息不对称问题,拓宽融资渠道,谋求多途径的资金来源,才能有效解决其融资问题,才能使科技型中小企业得以长足的发展。

1.建立全方位担保体系

一般科技型中小企业有形抵押物有限,一些商业银行出于盈利目的考虑,对科技型中小企业的支持力度有限,企业需寻找有一定信任度的第三方作为担保人才可以贷款,这就限制了科技型中小企业融资。因此应建立科技型中小企业提供服务的专门的融资担保机构,促成全方位担保体系,将政府出资的非营利性的担保基金和以营利为目的的担保公司相结合,为科技型中小企业担保。

2.建立科技型中小企业融资平台

在健全担保体系的基础上,为了更好的解决科技型中小企业融资问题,应建立适合科技型中小企业的融资平台。一方面为科技型中小企业融资提供了有效信息传递的平台,按照平台要求,提供相应的融资需求和风险评价相关信息,可以有效解决其信息不对称问题;另一方面通过担保机构担保,可以吸引更多的融资机构提供资金,从而有效解决科技型中小企业融资难问题。

(二)提供有利的金融政策支持

1.完善金融支持体系

在完善金融体系方面,突破点是从比较薄弱的地方入手,落脚点是搭建和巩固科技型中小企业的金融支持体系。在政府方面,对于融资方面的政策要适当的向科技型中小企业倾斜,特别是相关的财政政策,建立诸如收税减免,对满足一定要求的高科技人才实施创业资金支持,建立相应的创业基金扶持科技型中小企业起步等举措。对于银行等金融机构方面,降低银行的贷款要求,提高贷款发放的审核标准和放贷的速度,这样就使得科技型中小企业获得了较好的金融支持。

2.规范市场秩序

目前我国市场经济正处于一个重要的转折点,市场经济稳定运作还不够成熟,无论是企业的信息保护和征信评价系统有待进一步完善,特别是在录入信息、信用度以及信用考核方面还不健全。在这种情况下,银行无法准确获取企业的有效信息,使得银行更加不愿意放贷。因此,此时需要政府的政策支持,通过政策支持,推动征信系统的建设,把握信息的准确性,同时建立完善的信用考核系统和贷款登记系统。征信和信息系统的健全和完善,将有利于金融机构根据相关信息分析评估不同企业的的信用等级。对于符合贷款要求的企业,银行等相关机构则应该及时放贷,甚至开通绿色贷款通道。通过这项举措一方面降低了银行等金融机构的融资风险,另一方面也为科技型中小企业提供了高效、便捷的资金支持。

总而言之,当下科技型中小企业正走在持续高速发展的道路上,同样也面临着诸多问题,此时迫切需要外部市场环境的良好发展,征信体系和担保体系的健全和完善,政府和金融机构的政策支持与帮助,这样才能有效解决科技型中小企业的融资难问题,推动科技型中小企业的长远发展。