国际航空航天紧固件发展现状及趋势研究

2018-07-31

(东方蓝天钛金科技有限公司,烟台 264003)

0 引言

随着航空航天工业的繁荣发展,有着“工业大米”之称的紧固件越来越受到航空航天产业上下游企业的重视[1]。人们清醒地意识到看起来不起眼的紧固件其每一件零部件、每一件螺丝都会起到关键的作用。本文从国际紧固件巨头企业的发展情况、产业布局、市场占有量等方面入手,对国际紧固件产业的发展情况、产品分类、应用领域等情况进行了分析及阐述,并对近年来国际紧固件新产品的研发生产情况进行介绍。结合国内同类产业现状来看,国内航空航天紧固件生产厂家在新产品研发、市场准入、质量控制等方面取得了很大的进步,但与国际一流的航空航天紧固件生产制造商相比,还存在很大差距。结合东方蓝天钛金科技有限公司多年来在高端紧固件研发及生产制造的业内经验,分析了国内航空航天紧固件的选型、分类及产品型谱,对未来我国航空航天紧固件新产品的发展方向进行了预测。希望能引起业内专家及学者的共鸣与深入研讨,加强国内产业链融合,共同推动我国高端紧固件国产化,推进我国高端装配制造业创新发展。

1 国际航空航天工业发展情况

1.1 航天工业发展情况

近年来,全球航天经济延续繁荣势头,产业收入增长达到历史最高水平,2016年全球航天产业收入总额达3293亿美元。从全球航天产业整体看,2016年,世界各国政府航天总收入与商业航天市场总收入继续保持约1∶3的比例格局[2]。全球航天运输系统近年来研发和技术进步达到新高潮,政府主导的重型火箭仍在持续推进,各国政府积极推进新一代大中型火箭研制,愈加重视降低成本提高竞争力。在太空商业化模式竞争下,传统的运载火箭已经到了不得不更新换代的阶段。当前,世界各航天大国正在致力于研发新一代运载火箭,大量采用新技术和新材料,实现降低成本、提高可靠性、追求多样化需求的目标。由于商业发射需求增长,多国政府逐渐从投资分包研制转向采购发射服务,新型火箭都以商业发射作为重要目标,通过优化工业流程、引入新技术等降低发射成本,提高竞争力。

如图1所示,近10年以来,全球卫星产业保持上升态势,2016年全球卫星总收入达2610亿美元,约占全球航天产业总收入的77%。卫星在轨运行方面,截至2016年12月31日,全球有59个国家、共计1459颗卫星在轨运行,其中,美国以594颗居首,占比40.7%。2012年—2016年期间,全球平均每年发射卫星144颗,其中绝大多数是质量小于1200kg的低地球轨道卫星或微小卫星[2]。

图1 全球卫星产业年收入Fig.1 Annual Revenue of global satellite industry

1.2 航空工业发展情况

随着全球经济的进一步复苏,航空公司乘客数量稳定增长。根据波音公司的推算,如全球经济年平均增长率达到3.2%,航空公司客运量增长率可保持在4.2%,货运量增长率可达5%。针对客运量和货运量增长,波音客机和货机的总需求量将从2016年的20910架增至2033年的42180架。如表1所示,波音公司预测,从2016年到2033年新飞机需求量将达到36770架,总产值预计5.2万亿美元。其中,单通道飞机需求量最大,将达25680架,占新飞机总需求量的约70%;中小型飞机需求量将达7980架,产值将占总市场份额的40%以上。

表1 波音公司对全球新飞机需求的预测(2016—2033)[1]Tab.1 Boeing’s forecast of global new aircraft demand(2016—2033)[1]

推动新飞机需求的主要因素包括:新兴市场不断发展、新航线日益增长,以及更环保的新飞机取代旧飞机机型。根据波音公司对新飞机交付量的分析预测,15年后,亚太地区将成为主要市场。

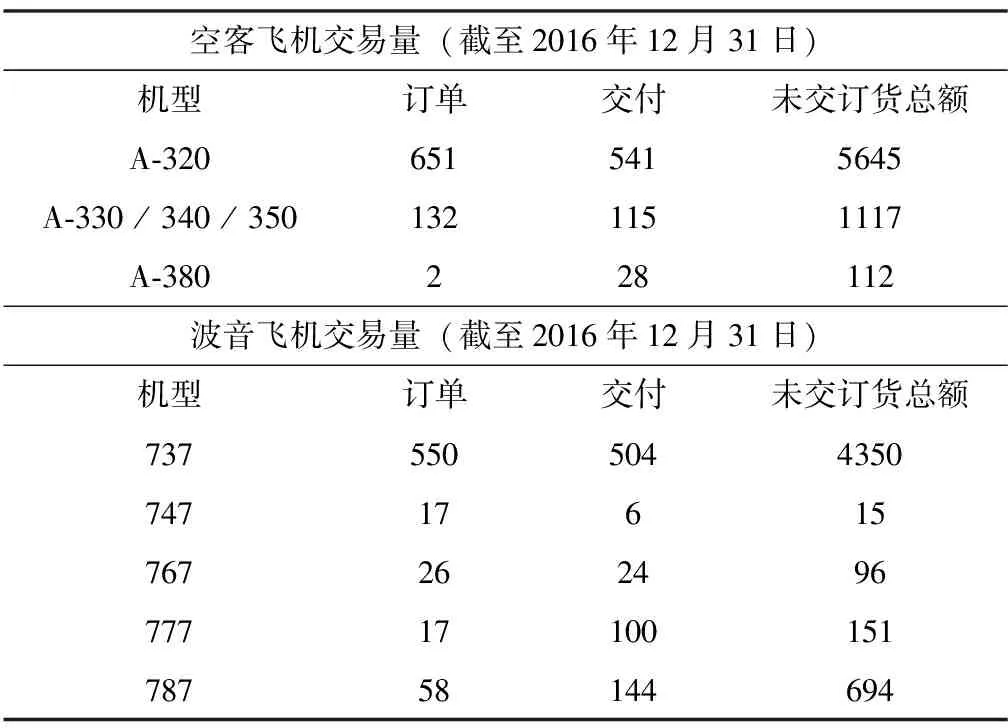

按照航空工业用途来分,民用航空工业正处于稳步增长期,尤其是中国和中东地区。军事航空工业发展稳定,但据预测,到2020年年底前,其增长率很低。在北美,需要很长一段时间,直至新一代战斗机设计及使用,该增长率数据才可能发生明显变化。但新一代远程轰炸机正在研发中,未来的商业模式必将对军事航空工业带来新影响。2017年年底,GE资本公司新订购75架B737 MAX8(总价值达80亿美元)。如表2所示,空客公司A-320、A-330 / 340 / 350机型待交付订单量高达6762架,空客公司计划增加月生产量,其中A-350要从2016年每月50架增长到2018年每月60架,以满足客户需求。

表2 空客、波音交易量[1]Tab.2 Airbus & Boeing trading volume[1]

2 国际主要航空航天紧固件供应商情况

航空航天紧固件供应商的主要客户是飞机制造商及飞机制造商的一级供应商。例如,波音公司有6个一级供应商,分别是Alenia Aeronautica(阿莱尼亚航空工业公司)、FHI(富士重工)、KHI(川琦重工)、MHI(三菱重工)、Spirit Aero Systems(Spirit航空工业集团)及Vought(沃特飞机工业公司),上述一级供应商与波音公司自身紧固件消耗量占波音公司飞机生产计划所需紧固件总量的94%。波音公司紧固件主要供应商为美国ARCONIC集团、美国PCC集团和法国LISI集团,以下简述这3家公司发展及布局情况。

2.1 美国ARCONIC集团

2016年11月,美国铝业公司拆分为两个独立实体,一个专注于传统的采矿、精炼和冶炼业务,沿用ALOCA名称,另一个更名为ARCONIC,致力于航空航天和汽车产业业务。

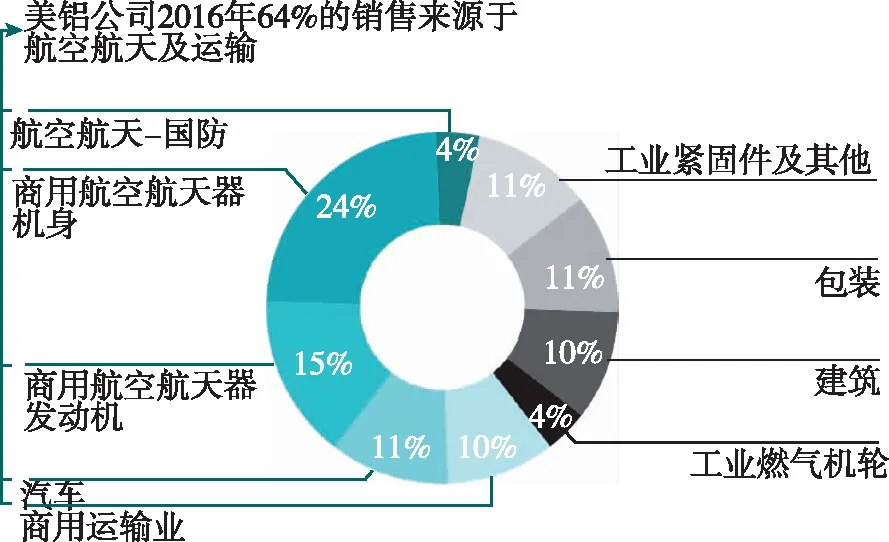

ARCONIC是全球航空航天、汽车、商业运输、建筑、电力等行业高度工程化产业配套的领先零部件制造商之一,具有很高的行业地位。2016年总销售额为123.94亿美元,净收入为9.41亿美元。如图2所示,ARCONIC 公司64%的收入来源于航空及交通产业,其中商用飞机产业占总收入的24%,商用发动机产业占总收入的15%[3]。

图2 ARCONIC公司2016年销售产业占比[3]Fig.2 ARCONIC’s sales ratio in 2016[3]

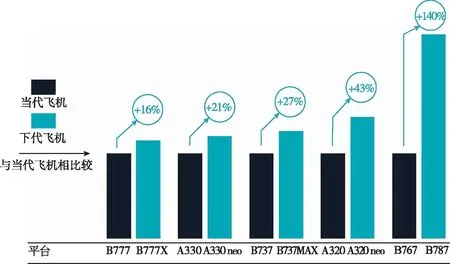

ARCONIC份额最大和增长最快的市场是航空航天市场。在该行业中,ARCONIC的发展历史可追溯到莱特兄弟首次飞行时期。ARCONIC的特色是采用高性能复合材料技术、具备高性能的产品及解决方案,为航空发动机和飞机机身提供产品。2016年,ARCONIC公司约43%的收入来自航天工业产业,其产品在世界上占有数一数二的市场地位,见图3。2015年—2016年,ARCONIC获得价值130亿美元的航空航天合同。

图3 ARCONIC产品在新一代航空器上获得更大市场份额[3]Fig.3 ARCONIC has achieved substantial share gains on next generation aircraft[3]

ARCONIC十分重视3D打印技术,2016年在该集团旗下全球最大的轻金属研究技术中心建立金属粉末打印生产线,现已生产钛粉、镍粉和铝粉并拥有专利,除生产金属粉末外,正在推进一系列添加剂技术,包括ARCONICTM技术,致力于添加剂和先进制造工艺混合技术。

2.2 美国PCC集团

PCC集团成立于1949年,总部位于俄勒冈州波特兰,为欧洲空客公司和美国波音公司等飞机生产商生产紧固件和涡轮叶片等零部件。该集团还是发电站和油气行业的设备制造商。2015年8月,沃伦巴菲特旗下伯克希尔哈撒韦公司收购该公司,包括债务在内,该交易总价值约372亿美元,是伯克希尔历史上最昂贵的一次收购行动,同时也是巴菲特个人投资规模最大的一次收购行动。PCC集团在全球建立了155家制造工厂,拥有3万多名雇员,其销售量80%在美国本土。PCC公司最大的客户是GE,其他主要客户包括波音、空客、罗罗、联合技术等,2016财年来自GE的直接销售收入占PCC总收入的13%[4]。

PCC旗下紧固件专业生产企业SPS科技有限公司2016年紧固件销售额占PCC集团总额的23%,达到23.5亿美元。SPS专注于高强、高韧、耐高温、耐腐蚀性特种金属材料紧固件产品的研发与制造,是高强高韧紧固件,特别是钛合金和高温合金紧固件科研生产的领头羊。PCC旗下CHERRY公司生产的高强钛合金、高温合金抽芯铆钉一直是航空航天紧固件铆钉市场中的宠儿,其产品特别适用在狭小空间或者封闭空间安装使用。

2.3 法国LISI集团

LISI集团成立于1777年,是欧洲最大的航空航天紧固件制造商。其特点是高附加值装配解决方案的设计与制造,如图4所示,其主要产业布局为航空航天紧固件产业、汽车紧固件产业及医疗紧固件产业。其中,该公司航空航天紧固件产业占其总销售额的63%,为世界航空航天领域制造商提供紧固件、结构部件和装配方案。

图4 法国LISI集团主要产业布局及销量占比[5]Fig.4 The main industrial layout and sales ratio of LISI[5]

LISI集团2016年年报有关数据显示,全年销售额为15.7亿欧元,同比增长7.8%,净收入大幅提升至1.07亿欧元,同比增长31%,现金流为7300万欧元,税息折旧及摊销前利润(Ebita)为2.371亿欧元,息税前利润(Ebit)达到1.571亿欧元,均为历史最高水平[5]。

LISI是复杂结构件及零部件生产的全球领导者,擅长运用数字仿真工具开发复杂生产工具、制造复杂结构件,其发展领先的核心力量是专业的金属加工能力。

3 国际航空航天紧固件产业现状

3.1 国际航空航天紧固件产业发展

航空航天紧固件广泛应用于商用与军用飞机、弹道飞弹、火箭,同时亦会供应给售后维修市场。从国际航空航天紧固件销售角度来看,预计市场将从2016年的54.9亿美元增加到2021年73.7亿美元,复合年增长率为7.08%。旅游业的发展,商用飞机需求不断上升是全球航空航天紧固件市场增长的主要原因。而产业化程度越高,市场越严格,紧固件质量要求和市场价值更高。与汽车紧固件市场、电子和通信设备等工业用紧固件市场等相比,航空航天紧固件市场是附加值最高和价格最稳定的市场。为确保飞机的安全性和操作性,航空航天制造商不间断地投入资金进行技术革新与紧固件的升级,也对整个航空航天市场起到积极的推动作用。

3.2 国际航空航天紧固件分类

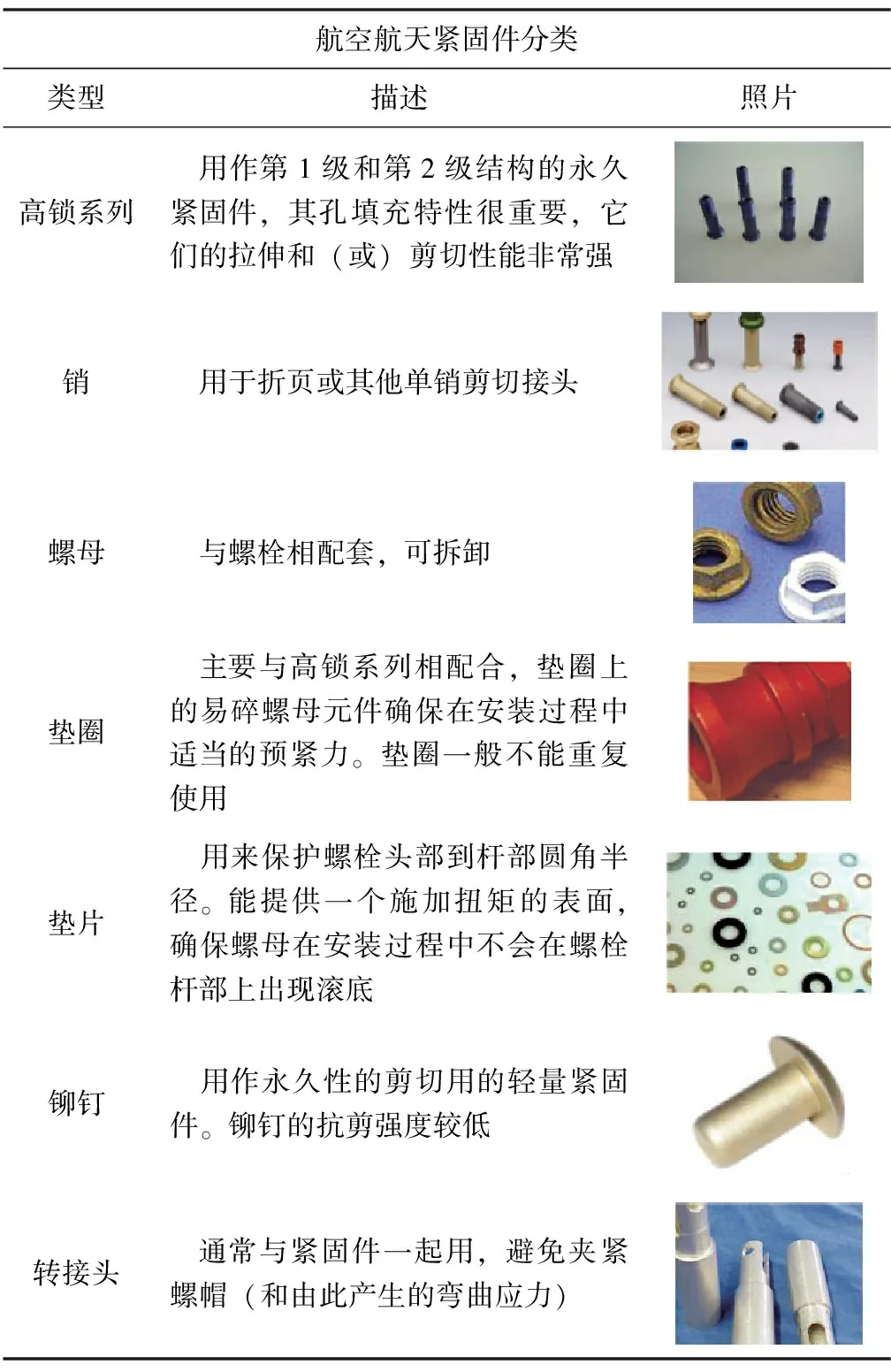

航空航天紧固件大致分为以下几类:螺栓、螺母、铆钉、垫圈和垫片等,如表3所示。

3.3 国际航空航天紧固件应用

航空航天紧固件主要应用于电子系统、发动机、结构体等,此类产品的销售订单通常包括产品的销售和售后维修保养,因此,航空航天紧固件营销项目是非常全面的。在飞机制造和维修的实际应用中,由于飞机的生产和维修是通过施加压力和不施加压力的过程来进行的,所以紧固件的作用不仅仅是将飞机各部件的结构连接在一起。因此,飞机设计工程师在设计工作中,应该考虑诸多因素,例如,用于锁紧的紧固件在正常的飞行操作和风力条件下承受特殊压力,必须具有剪切和拉伸性能,甚至还必须考虑发动机运行的情况。当飞机着陆时,要考虑紧固件的材质是否能保持原来的结构,保证其紧固件能精细操作。此外,除了考虑紧固件的直径和数量外,还需要考虑紧固件质量、自检能力、成型工艺性、空气液压适用性、耐腐蚀性等因素。

表3 波音公司航空航天紧固件分类[6]Tab.3 Classification of aerospace fasteners (Boeing Company)[6]

4 国际航空航天紧固件新产品研究

4.1 专用紧固件

(1)机身绝缘毯用特殊紧固件[7]

这是一种新的、安装在飞机机身绝缘毯的紧固件系统。这类紧固件能够确保将绝缘毯定位在特定的部位,使乘客在飞机外部发生火灾时在最多5分钟内逃生,这项技术由LISI公司冲压技术研发中心掌握,与现有的市场设备相比,该紧固件系统减重性能优秀。主要优点:耐火、减重,见图5。

图5 机身绝缘毯用特殊紧固件Fig.5 Fasteners for fuselage lnsulation blankets

(2)雷电电流传导紧固件[7]

新一代飞机上使用碳复合材料的结构,以抵抗雷电。干涉式紧固系统PULL-INTM上/ PULL-STEMTM采用独特的涂层可以保持良好的导电性,同时提高了摩擦系数,这有利于飞机结构的安装。A350机翼接头现采用“HI-KOTETM涂层条纹”技术,这项技术于2016年通过了空客公司的认证。主要优点:雷电电流的导电/疏散,安全干扰安装,比衬套紧固件轻且成本低,见图6。

4.2 复合材料紧固件

(1)复合材料夹紧螺母[8]

夹紧螺母广泛应用于飞机的结构系统、整机系统及内部系统。过去,夹紧螺母是金属材质,新产品则使用复合材料,利用数字模拟技术,可以替代多种现有金属夹紧螺母。这些HPPTM(高性能聚合物)夹紧螺母能在最恶劣的环境(230℃/450°F)下保持性能。复合材料夹紧螺母还能降低安装时对飞机结构造成降低结构损伤的风险,同时可以帮助客户降低对该类产品的库存。主要优点:减重、安装坚固、降低结构损伤,见图7。

图7 复合材料夹紧螺母Fig.7 Composite material clamping nut

(2)新型高温紧固件系统[9]

现已开发出一种低成本陶瓷复合材料机械紧固件系统,该系统可能成为下一代超音速和太空飞行器推进系统的支持技术。该高温紧固件为二维、陶瓷机械紧固件,其利用扁平的层压板材制成,能够降低紧固件的成本,同时无需在该紧固件的陶瓷复合材料组件中加工螺纹。由于该紧固件采用与相邻结构相同的材料制成,当紧固在一起时基本上不产生热应力,从而降低连接高温结构组件相关复杂性。主要优点:成本低、安装简单,见图8。

图8 新型高温紧固件系统Fig.8 New type high temperature fastener system

4.3 智能化紧固件[10]

目前主要是单面自动化组装系统。在2017年巴黎航空展上,OPTIBLINDTM紧固件亮相,该系统专为自动化装配过程而设计,称为“单侧”组装系统,机器人仅在结构外部进行操作。这种新型紧固件可满足飞机制造商降成本和提高生产率的要求。OPTIBLINDTM紧固件保证了与当前“双通道”紧固件相同的性能。主要优点:自动或手动安装、取代“双通道”紧固件、 综合控制系统,见图9。

图9 智能化紧固件Fig.9 Intelligent fastener

5 国内航空航天紧固件发展现状

经过多年的发展,我国航空航天紧固件在选材、种类、产品型谱等方面有了很大的进步,主要分类及特点如下:

5.1 航天紧固件

(1)卫星、飞船用紧固件

航天卫星、飞船用紧固件主要应用于航天器中的结构系统、热控系统、轨道控制系统、数据管理系统、无线电测控系统等方面。

主要材料:Ti-3.5Al-10Mo-8V-1Fe(TB3)、1Cr18Ni9Ti等;

产品强度:800MPa-1100MPa,A2-70,A2-50;

产品种类:螺栓、螺母、铆钉等产品;

产品特点:具备高强、高韧、高可靠性等特点。

(2)火箭、导弹用紧固件

主要应用于火箭、导弹等飞行器中各种静止件和转动件等方面。

主要材料:Ti-6Al-4V、GH4169、GH2132等;

产品强度:900MPa-1100MPa,1100MPa-1300MPa,1300MPa-1500MPa;

产品种类:螺栓、螺母、铆钉等产品;

产品特点:具备高强、高韧、高可靠性、耐高温等特点。

(3)航天发动机用紧固件

主要应用于火箭、导弹等飞行器固体/液体发动机中各种连接件等方面。

主要材料: GH4169、GH2132、PH13-8Mo、30CrMnSiNi2A等;

产品强度:900MPa-1100MPa,1100MPa-1300MPa,1300MPa-1500MPa;

产品种类:螺栓、螺母、铆钉等产品;

产品特点:具备高强、高韧、高可靠性、耐高温等特点。

5.2 航空紧固件

(1)军/民机用紧固件

航空紧固件主要用在军民用航空飞机的舱段、襟翼、桁架等重要结构连接。

主要材料:Ti-6Al-4V、GH4169、GH2132、TB8、TC16等;

产品强度:900MPa-1100MPa,1100MPa-1300MPa,1300MPa-1500MPa;

产品种类:螺栓、螺母、高锁螺栓及螺母、铆钉等产品;

产品特点:具备高强、高韧、高可靠性、耐高温等特点。

(2)航空发动机用紧固件

主要用在军民用航空飞机发动机中连接件、转动部位等重要结构连接。

主要材料:GH4169、GH2132、GH738、GH159、1Cr11Ni2W2MoV等;

产品强度:900MPa-1100MPa,1100MPa-1300MPa,1300MPa-1500MPa,1500MPa-1700MPa;

产品种类:螺栓、螺母及自锁螺母、铆钉等产品;

产品特点:具备高强、高韧、高可靠性、耐高温等特点。

(3)其他紧固件

航空航天用铆钉、垫圈等紧固件,主要用于航空航天器等设备、机体的紧固。

主要材料:TA1、TB2、TB3、铝等;

产品强度:800 MPa-1100 MPa;

产品种类:铆钉、垫圈等产品;

产品特点:具备高强、高韧、高可靠性等特点。

6 国内航空航天紧固件企业的发展方向预测

近年来,随着我国航空航天产业的不断发展,国内航空航天紧固件生产厂家在新产品研发、市场准入、质量控制等方面取得了很大的进步。但与国际一流的航空航天紧固件生产制造商相比,还存在很大的差距。东方蓝天钛金科技有限公司作为中国航天科技集团旗下唯一一家为航空、航天高端装备开展高性能紧固件及结构件配套的专业性、高科技企业,致力于国产高端紧固件的设计、研发及生产,具备向航空、航天主机厂供货资格。产品材料覆盖钛合金、高温合金、不锈钢、铝合金等多种材料,已在探月工程、载人航天工程、高分辨率对地观测等多个航天重大工程上得到应用,航天市场占有率达80%;并为国内民用飞机C919大飞机、新舟700、水上飞机AG600等航空产品提供配套。结合业内多年对外交流及研发生产经验,未来国产航空航天紧固件新产品发展趋势主要有以下几方面:

6.1 新型复合材料的使用

复合材料紧固件具有耐腐蚀性优良、强度高的特点。未来,更多复合材料新型紧固件将得到进一步应用,比如衬套螺栓、黏接式托板螺母、双面埋头钛铌铆钉等将采用新型碳纤维材料。以衬套螺栓为例,复合材料衬套螺栓能够满足复材翼盒的密封及闪电防护要求,同时能提高混合连接的疲劳性能。

6.2 智能化技术的发展及推广

智能化技术发展更快,将得到更多应用推广,尤其是满足自动化装配要求的紧固件,比如可自动装配的铆钉、单面螺纹紧固件、钛合金大底脚抽芯铆钉等,能提高装配质量,同时提升紧固件的安装效率;另一方面也能更好地满足航空航天制造商节约人工成本及工时的要求。

6.3 轻量化的设计方案

轻量化设计继续“减负”,通过改变或优化紧固件的结构外形、原材料等,使紧固件在确保各项性能前提下更加轻盈,为航空航天企业用户带来增值减重效益,如使用非金属紧固件、塑料支架托板螺母等,均是轻量化的应用解决方案。

7 结论

依托我国航空航天产业大发展背景,我国航空航天紧固件行业取得了长足的发展,但是由于航空航天市场存在保护主义壁垒及我国工业化起步晚起点低等先天因素的影响,我国航空航天高端紧固件仍有很大发展空间,高端紧固件加快国产化、替代进口的形势依然严峻。我国要实现从“航天大国”向“航天强国”的实质性转变,为高端主机及总体单位服务的核心基础配套性产业需要更高质量地为行业服务。国内航空航天紧固件企业需进一步围绕高端紧固件产品升级换代

需求,实现上下游产业链整合,加强国际交流及合作,通过多品种、大批量、专业化、智能化、数字化生产,打造核心竞争力,脚踏实地支持民族工业,推动我国高端装配制造业创新发展。