政府科技补贴对企业技术创新投入的影响

2018-07-30侯晓红田蕊周浩

侯晓红 田蕊 周浩

[摘 要]以2009~2015年A股非金融类上市公司为研究样本,从企业技术创新的内在动力和外部融资约束两个方面检验了政府科技补贴对企业技术创新投入的影响。研究结果表明,市场需求和融资约束对政府科技补贴效应起到调节作用,市场需求规模越高,融资约束强度越大,政府科技补贴对企业技术创新投入的激励效应越强。进一步引入产权性质后发现,相比国有企业,市场需求规模和融资约束强度对非国有企业政府科技补贴效应的正向调节作用更大。研究为政府合理分配资源,提高政府科技补贴利用效率,提升我国企业技术创新投入水平具有重要意义。

[关键词]政府科技补贴;技术创新投入;市场需求;融资约束;产权性质

[中图分类号] F23 [文献标识码] A [文章编号]1673-0461(2018)06-0021-08

一、引 言

科技创新是建设创新型国家的重要举措,也是企业提高竞争力和可持续发展的核心力量。然而,技术创新活动的外部性及其公共产品属性使企业的创新动力不足[1],加之技术创新项目的保密性特征,使得外部投资者很难对企业从事的技术创新项目进行准确估值,从而导致技术创新的融资受到约束[2]。为缓解该问题,政府出台了一系列政策予以支持,其中,被广泛应用的方式是政府对企业技术创新项目予以资金支持。据《全国科技经费投入统计公报》显示,政府科技拨款由2009年的3 224.9亿元增至2016年7 760.7亿元,年均增长率达13.36%。然而,近年来却出现企业骗取政府补贴的丑闻,造成资源浪费。作为国家激励企业技术创新的重要政策手段,不断增长的政府科技补贴如何被合理有效地投入到真正需要补贴的企业中去?政府科技补贴实施效果受哪些因素影响?政府如何更有效地选择补助对象等问题有待进一步研究。

“需求推动论”认为市场需求是企业技术创新的内在动力。市场需求规模低的企业,即使接受政府科技补贴,可能因创新产品最终无法被市场高效地接受而失去创新动力,导致政府科技补贴未被充分使用。技术创新的高投入决定资金是企业技术创新的基础和保证,而对于受到外部融资约束的企业,政府科技补贴可以缓解其资金压力,激励企业将创新资源分配到高成本的新技术领域,从而提高

对企业技术创新的边际激励效果。可见,不同规模的市场需求和不同强度的融资约束可能对政府科技补贴效应产生一定的影响。因此,本文从市场需求和融资约束两个视角,研究政府科技补贴对企业技术创新投入的影响,为政府合理分配科技补助资源,提高政府科技补贴利用效率,提升我国企业技术创新投入水平提供经验证据。

本文的贡献主要体现在以下几个方面:?譹?訛从企业微观层面检验技术创新的“需求拉动”理论,突破了以往文献从国家和行业需求层面研究技术创新的局限,拓宽了技术创新影响因素的空间范围。?譺?訛从内部创新动力和外部融资约束两个视角,研究了政府科技补贴对企业技术创新投入的影响,补充了已有文献忽略企业市场需求对政府科技补助效应影响的缺陷,可以更加全面的考察政府科技补贴效应的影响因素,为提高政府科技补贴效率提供经验证据。?譻?訛考察了不同产权性质下,政府科技补贴在同一市场需求规模和融资约束强度条件下对企业技术创新投入的影响,进一步明确了政府科技补贴对企业技术创新作用的制度差异。

二、文献综述与理论分析

已有研究认为,政府科技补贴具有“激励效应”[3-9]。技术創新的外部性和溢出性为政府干预企业技术研发提供了理论基础,政府科技补贴作为促进企业技术创新的重要政策手段,对企业的技术创新作用主要体现在以下方面,一是为企业提供额外的现金流,弥补“价格溢出”和“知识溢出”带来的损失,降低企业融资成本,降低企业对风险高、投入大的创新项目的压力,从而激励企业加大技术创新投入[10-11];二是降低技术创新活动的信息不对称性,即通过政府科技补贴发放向金融机构传递该技术创新项目具有投资价值的信号,吸引投资进入企业,解决技术创新的资金瓶颈。然而,技术创新是企业基于追求利润的经济活动,创新成果被市场接受并转化为收益是技术创新最终的目的;加之,资金是技术创新的基础和保障,不同企业面临的融资约束也不相同,因此,本文从市场需求和融资约束两个角度研究其对政府科技补贴与企业技术创新投入关系的调节作用。

(一)市场需求对政府科技补贴与企业技术创新投入关系的影响

市场需求是企业进行技术创新最有效的内在动力[12]。市场需求对技术创新的拉动作用主要体现在直接效应和间接效应两个方面。直接效应主要表现为市场需求可以为企业技术创新提供明确的技术目的和创新思路,为满足不断变化的市场需求,企业会加大技术的改进和优化工作[13]。间接效应主要表现为市场需求能够分摊企业技术创新成本,提高技术创新产品的预期收益。加之市场需求规模是形成竞争性市场结构的重要因素,因此在激烈的市场竞争中,企业必须不断地进行技术创新,开发出新产品,才能生存和发展[14]。市场需求规模不仅影响创新活动的需求面,而且还对市场结构、产业和产业集群的微观环境产生影响,因而对创新活动的驱动力具有决定性的影响[14]。较大市场需求规模不仅能够减少创新的盲目性,消除技术创新的不确定性,而且还能产生巨大的收益预期,为企业创新提供内在动力[15]。因此,在较高的市场需求的推动下,政府科技补贴对企业技术创新投入具有较强的激励效应。

产权制度的不同可能会导致企业在技术创新动力方面存在差异性[16]。相比非国有企业,国有企业技术创新动力不强,主要体现在三个方面:一是为满足政府的政治利益而承受过多的政府寻租和设租行为,导致更多资源被转移到非生产性领域,从而对企业技术创新活动产生挤出效应[17];二是较高的资源禀赋和预算软约束,造成了资源冗余,削弱了其接受风险的意识,从而降低了其进行技术创新的意愿;三是受政府的政策支持和行业垄断的保护,认为不创新也可以具有较高的市场占有份额,由此导致缺乏创新的积极性[18]。基于以上分析,本文提出如下假设:

H1:市场需求规模越高,政府科技补贴对企业技术创新投入的激励效应越强。相比国有企业,市场需求规模对非国有企业政府科技补贴激励效应的正向调节作用更大。

(二)融资约束对政府科技补贴与企业技术创新投入关系的影响

优序融资理论认为,信息的不对称性和交易成本能够阻碍企业向外界筹措资金的能力和渠道,导致企业优先选择内部资金。当交易双方信息高度不对称时,外部投资者因需要耗费精力和时间克服信息不对称带来的风险,所以在选择投资企业时更加谨慎,因而导致企业很难从外界获取大量资金,从而产生了外部融资约束。技术创新是风险高、投入大的长期性投资活动,加之技术创新投资担保价值的缺乏以及投资主体对商业机密泄露的担心,使企业在技术创新融资上遭受更严重的制约[19],因而更依赖内部融资[20]。然而,企业在进行技术创新过程中需要不断地资金投入,仅仅依靠自身的内部融资很难实施下去[21],并且外部融资约束的加大又会使企业推迟投资[22],甚至中断投资[23-24],最终导致企业技术创新投资不足。政府科技补贴不仅能为企业技术创新项目提供资金支持,而且以信号窗口的形式传递该创新项目属于政府重点扶持发展的领域,具有重大投资价值的信号[25],从而增加外部投资者对技术创新项目的信心而减轻融资约束压力,鼓励企业加大技术创新投入。

国有企业和非国有企业在资金筹集过程中受到的融资约束程度不同[26],国有企业易于得到金融机构的偏好[27],而银行对非国有企业的贷款有明显的“所有制歧视”[28-29],因此,与国有企业对比,非国有企业易受到更强的融资阻碍。所以,非国有企业技术创新投资更依赖于内部资金。可是,技术创新活动的高投入和商业循环所导致的利润波动,使企业内部资金无法为创新项目提供持续稳定的支持,因此需要依靠外部融资维持稳定的资金需求[30]。来自外部高强度的融资约束和内部资金紧张的压力对非国有企业的技术创新具有更严重的阻碍作用。然而,非国有企业具有明晰的产权结构,明确的企业监管人,以及权利与责任相称,其技术创新意愿强于国有企业。因此,当得到政府科技补贴时,相比国有企业,非国有企业会因融资约束问题得到缓解而更加积极地加大技术创新投入。基于以上分析,本文提出如下假设:

H2:融资约束强度越大,政府科技补贴对企业技术创新投入的激励效应越强,相比国有企业,融资约束强度对非国有企业政府科技补贴激励效应的正向调节作用更大。

三、研究设计

(一)数据来源

以我国2009~2015年A股主板交易的非金融类上市公司为研究样本,按如下方法对初始样本进行筛选:?譹?訛剔除ST和ST*类的公司;?譺?訛剔除无研发支出的公司;?譻?訛剔除缺少相关财务数据的公司;?譼?訛对全部连续变量在1%和99%水平上进行缩尾处理,最终得到有效样本4312个。由于目前我国尚没有政府科技补贴数据库,本文通过手工收集获得政府科技补贴数据。其他数据来源于WIND、经济金融研究数据库和国泰安数据库,政府科技补贴数据从上市公司年报手工收集获得。

(二)变量定义

技术创新投入强度为被解释变量,借鉴刘放(2016),卢馨(2013)的做法,用企业研发支出除以总资产来衡量。

政府科技补贴为解释变量,采用上市公司年报中披露的与企业技术创新相关的政府科技补贴明细金额与企业年末总资产的比值来衡量。

市场需求规模为调节变量,借鉴Smith(2005),Piva & Vivarelli(2006)的做法,用企业营业收入来衡量,对营业收入取自然对数,代表应营业收入指数,并对营业收入指数50百分位以上的样本取值为1,代表高市场需求规模样本,否则取值为0,为低市场需求规模样本。为消除市场需求规模分组方法不同带来的内生性问题,采用行业均值的方法重新分组,大于行业均值取值为1,为高市场需求规模组,否则取值为0,为低市场需求规模组。

融资约束强度为调节变量,借鉴Hadlock & Pierce(2010)设计的能够避免内生性的SA指标,计算公式为:-0.737·Size+0.043·Size2-0.040·Age,其中Size为企业规模,取总资产的自然对数;Age为企业成立时间,以公司观测年度减去注册年度表示。并将SA指数50百分位以上的样本取值为1,代表高融资约束样本,否则取值为0,为低融资约束样本[37-38]。计算融资约束强度变量的方法有多种,本文引用卢馨等(2013)的做法,选择现金流状况(货币资金+交易性金融资产)/总资产)作为融资约束强度的替代变量并按行业均值分组,小于行业均值的样本取值为1,为高融资约束样本,否则取值为0,为低融资约束样本。变量的具体定义如表1所示。

(三)模型设计

借鉴已有研究企业技术创新投入的相关文献[30],构建以下四个模型对研究假设进行检验。

模型(1)引入GS与市场需求规模DEM的交叉项,检验市场需求规模对政府科技补贴效应的影响;模型(2)在模型(1)的基础上引入GS·DEM·CQ,检验市场需求规模对政府科技补贴效应的调节作用在国有企业和非国有企业之间的差异性;若假设1成立,则预期模型(1)中a3为正,模型(2)中a7为正。模型(3)引入GS与融资约束FC的交叉项,检验融资约束强度对政府科技补贴效应的影响;模型(4)在模型(3)的基础上引入GS·FC·CQ,检验融资约束强度对政府科技补助效应的调节作用在国有企业也非国有企业之间的差异性,若假设2成立,则预期模型(3)中a3为正,模型(4)中a7为正。

四、实证研究

(一)描述性统计

表2列示了变量的描述性统计结果。从表2中可以看出,技术创新投入强度均值为1.32%,与刘放等(2016)描述的技术创新投入强度均值1.9%相近[32],表明企业技术创新投入强度仍然比较低,最大值为21.70%,最小值只有0.0003%,表明不同企业技术创新投入强度差距较大。政府科技补贴强度均值为0.09%,中位数为0.031%,不足1%,表明政府对企业科技补助的强度比较低;融资约束指数均值为4.59,與王金(2015)计算的SA指数均值3.59和李胜楠(2016)等计算的SA指数均值4.198较为接近,但最大值为12.48,最小值为0.61,标准差为1.66,表明不同企业受到的融资约束程度差异较大。

表3列示了企业技术创新投入和政府科技补贴分别在不同的市场需求规模、融资约束强度和产权性质下的差异性。从市场需求规模分组检验来看,市场需求规模低的企业获得的政府科技补贴力度大于市场需求规模高的企业,这揭示了政府可能更加关注低市场需求的企业。从融资约束强度分组检验可以看出,在不同的融资约束下,企业技术创新投入强度和获得的政府科技补贴都具有显著的差异性。从产权性质分组检验来看,非国有企业的技术创新投入强度和获得的政府科技补贴均显著高于国有企业。但值得注意的是,表3中的技术创新投入是多种因素共同影响的结果,因此无法对政府科技补助是否具有激励效应,市场需求、融资约束是否对政府科技补助效应起到调节作用得出结论,这需要进一步的检验。

(二)实证结果分析

根据表4的回归结果发现,无论中位数分组还是行业均值分组,DEM系数均显著为正,这表明市场需求规模对企业技术创新投入具有推动作用。第(3)列和第(6)列GS·DEM的系数均在1%的水平上显著为正,说明市场需求规模越高,政府科技补贴对企业技术创新投入的激励作用越强。第(4)列和第(7)列GS·DEM·CQ的系数均显著为正,这表明,相比国有企业,市场需求对非国有企业政府科技补贴效应的调节作用更强,假设1得到验证。

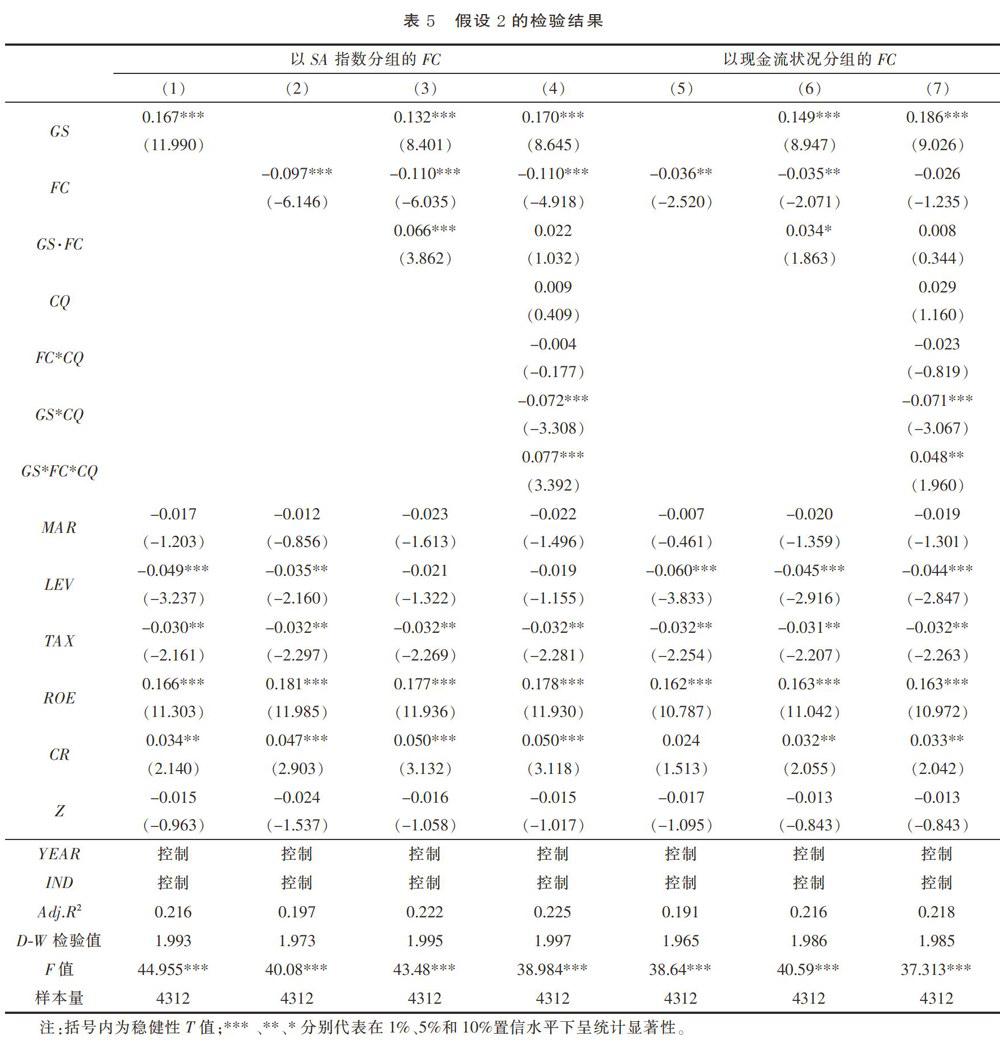

根据表5的回归结果发现,第(2)列和第(5)列FC系数均显著为负,表明融资约束对企业技术创新投入具有阻碍作用。第(3)列和第(6)列引入GS与FC的交叉项,其系数均显著为正,这说明融资约束强度越高,政府科技补贴发挥的激励效应越强。第(4)列和第(7)列GS·FC·CQ的系数均显著为正,这表明,相比国有企业,融资约束对非国有企业政府科技补贴效应的调节作用更强,假设2得到验证。

(三)稳健性检验

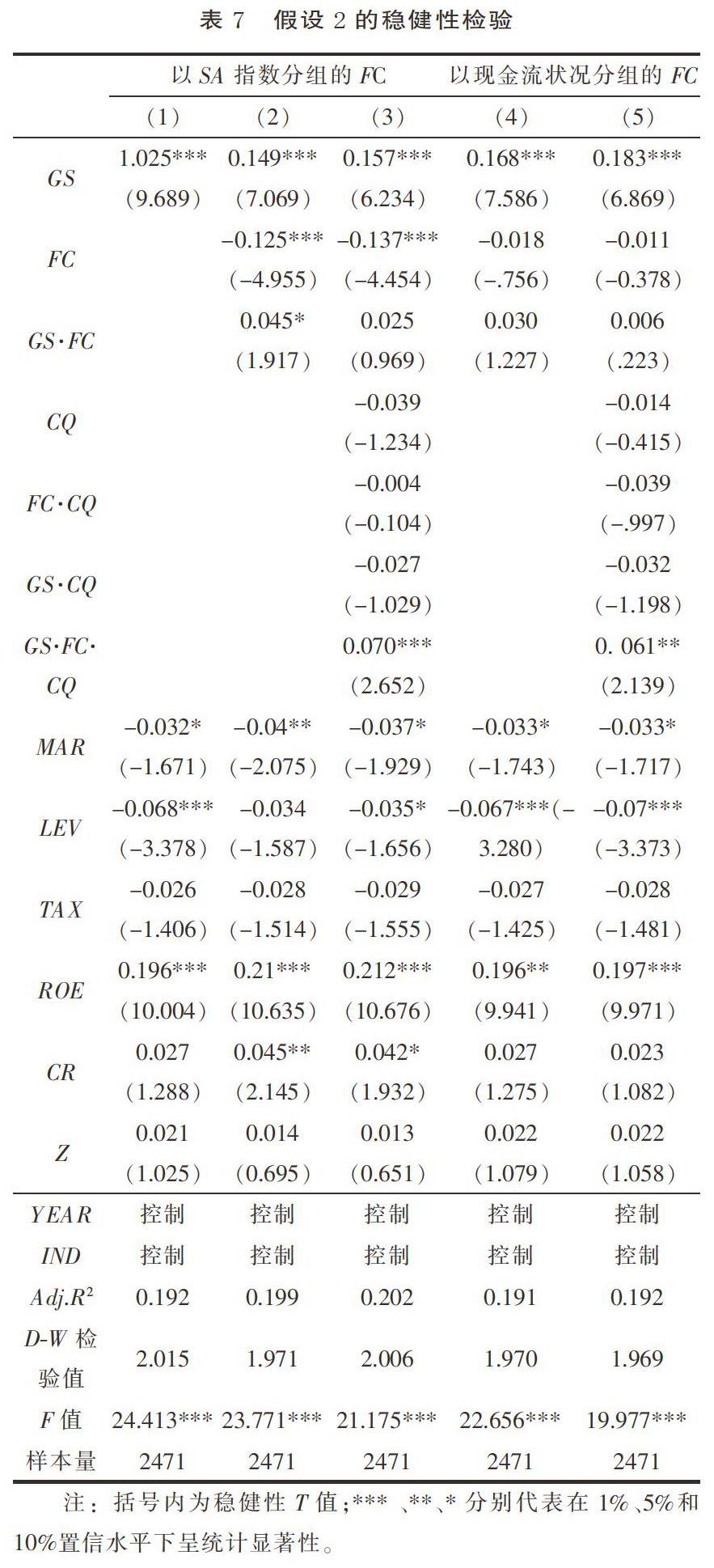

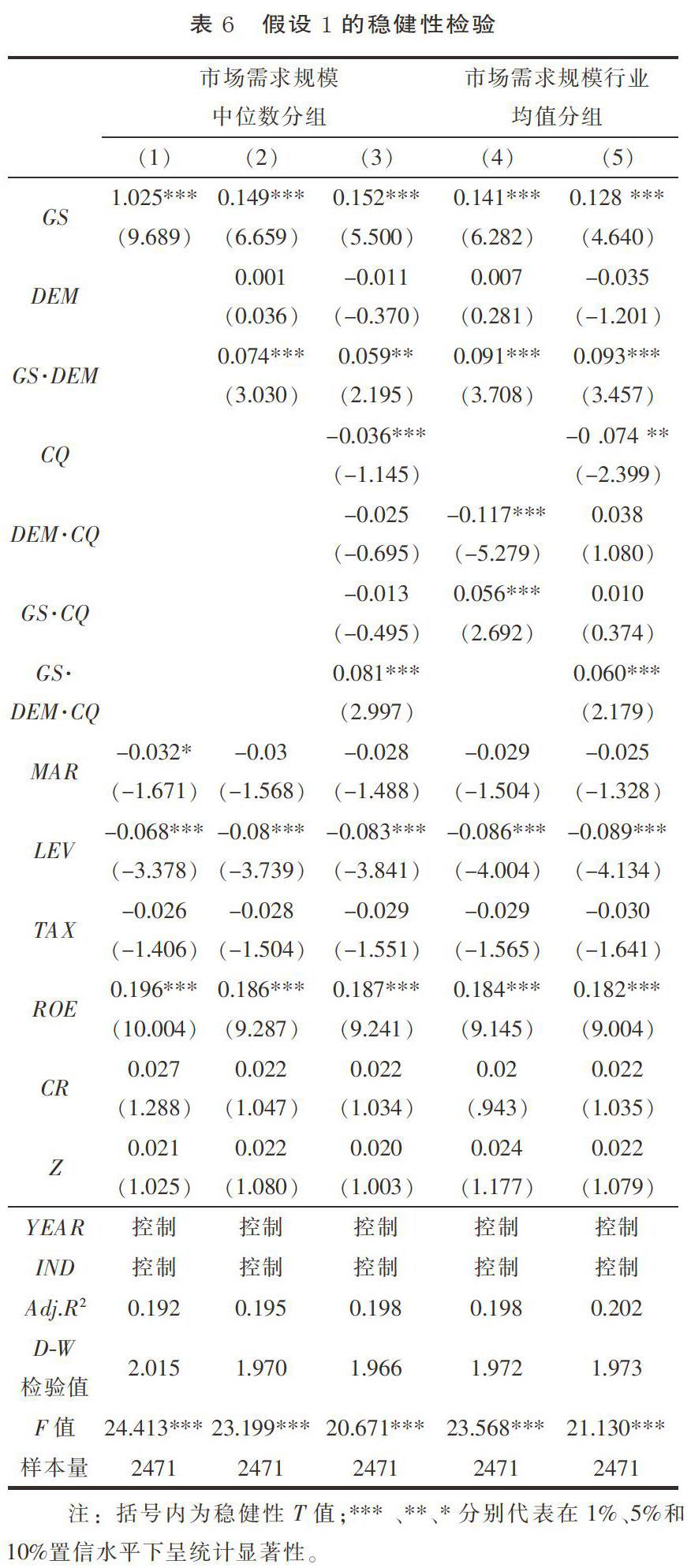

由于企业往往不是年初就获得政府科技补贴,加之,开展技术创新需要进行前期的计划准备阶段,因此当年的政府科技补贴可能不会立即被投入到当年的技术创新活动中,即政府科技补贴具有一定的滞后效应。为了避免政府科技补贴的滞后效应对研究结果造成影响,本文将除政府科技补贴变量外的其他变量滞后一期,检验当年政府科技补贴对下一年企业技术创新投入的影响。结果如表6和表7所示,研究结论并没有受到实质性的影响,具有稳健性。

政府对企业的科技补贴不断的增加,这为政府如何选择补贴对象,如何提升政府科技补贴资源的利用效率提出难题。本文从企业技术创新的内在动力、外部融资约束两个方面着手,并结合我国产权性质,研究了政府科技补贴对企业技术创新投入的影响,以期望能为政府合理分配科技补贴资源,提供资源利用效率提供新的思路。研究结果表明:市场需求和融资约束对政府科技补贴与企业技术创新投入的关系起到积极的调节作用,市场需求规模越大,融资约束越强,政府科技补贴的激励效应越强。引入产权性质后发现,相比国有企业,市场需求和融资约束对非国有企业政府科技补贴的正向调节作用更强。

为提高政府科技补贴资源的利用效率,结合本文研究,提出如下建议:第一,政府应该提高甄别企业技术创新信息真实性的能力,重点关注具有较高市场需求规模但融资困难的企业,以合理高效地分配政府资源。第二,提高政府补助申请程序透明度,加强市场监管和政府核查,并加大对企业骗补行为的惩处力度。第三,企业应该制定详细真实的政府科技补贴使用清单,加强使用该政府资源使用的计划性、目的性,以提高资源利用效率。

[参考文献]

[1] BROWN J R,FAZZARI S. and PETERSEN B C. Financing Innovation and Growth: Cash Flow,External Equity,and the 1990s R&D; Boom [J]. Journal of Finance,2009,64(1):151-185.

[2] HALL B H. Investment and Research and Development at the Firm Level: Does the Source of financing Matter? [R]. NBER,Working Paper,1992.

[3] ROMER P. Endogenous Technological Change [J]. Journal of Political Economy.1990,98(5): 71-102.

[4] NOLA HETITT DUNDAS S R. Output additionally of Public Support for Innovation: Evidence for Irish Manufacturing Plants [J]. European Planning Studies,2010(1):107-122.

[5] 朱平芳,徐偉民. 政府的科技激励政策对大中型工业企业R&D;投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(6):45-53.

[6] 解维敏,唐清泉,陆姗姗.政府R&D;资助,企业R&D;支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009(6):86-99.

[7] 白俊红.中国的政府R&D;资助有效吗?——来自大中型工业企业的经验证据[J].经济学(季刊),2011(4):1375-1400.

[8] 李永,叶伟娜,王振宇.政府对企业R&D;资助效应:互补还是挤出——对上海大中型工业企业的实证研究[J].科技管理研究,2013(5): 62-66.

[9] 刘文惠.政府研发补助对企业研发投入的影响——基于创业板上市公司经验数据的分析[J].现代商贸工业,2014(06):32-34.

[10] TOKILA A.,HAAPANEN M.,RITSLA J. Evaluation of investment su-bsidies: when is deadweight zero?[J]. International Review of Applied Economics,2008,22(5):585-600.

[11] KLETTE T J,M?椎EN J,GRILICHES Z. Do subsidies to comm-ercial R&D; reduce market failures? Microeconometric evaluation studies 1[J]. Research Policy,1999,29(4):471-495.

[12] SCHMOOKLER J. Invention and Economic Growth[J]. Economic History Review,1966,20(1):135.

[13] 孙冰. 企业技术创新动力研究[D].哈尔滨:哈尔滨工程大学,2003.

[14] 范红忠.有效需求规模假说、研发投入与国家自主创新能力[J].经济研究,2007(3):33-44.

[15] 傅家骥,程源. 面对知识经济的挑战,该抓什么?——再论技术创新[J].中国软科学,1998(7):36-39.

[16] 厉以宁. 中国经济双重转型之路[M]. 北京:中国人民大学出版,2013:52-74.

[17] 顾元媛,沈坤荣. 地方政府行为与企业研发投入——基于中国省际面板数据的实证分析[J]. 中国工业经济,2012(10):77-88.

[18] 董晓庆,等.国有企业创新效率损失研究[J].中国工业经济,2014(2):97-99.

[19] 刘胜强,林志军,孙芳城,陈汉文. 融资约束、代理成本对企业R&D;投资的影响——基于我国上市公司的经验证据[J].会计研究,2015(11):62-68.

[20] HALL B H. The Financing of Research and Development [J]. Ox-ford Review of Economic Policy,2002,18(1):35-51.

[21] HIMMERLBERG C. and Petersen,B. R&D; and internal finance: A Panel Study of Small Firms in High-tech Industries [J]. Review of Economics and Statistics,1994(76):38-51.

[22] HIRTH S,VISWANATHA M. Financing constraints,cash-flow risk,and corporate investment[J]. Journal of Corporate Finance,2011,17(5):1496-1509.

[23] ALMEIDA L P D,ALVARENGA A A D,CASTRO E M D,et al. Crescimento inicial de plantas de Cryptocaria aschersoniana Mez. submetidas a níveis de radiacǎ solar Early growth of plants of Cryptocaria aschersoniana Mez. submitted to radiation solar levels[J]. Ciência Rural,2004,34(1):83-88.

[24] LI D. Financial Constraints,R&D; Investment,and Stock Returns[J]. Review of Financial Studies,2011,24(9):2974-3007.

[25] TAKALO T,TANAYAMA T. Adverse selection and financing of innovation: is there a need for R&D; subsidies?[J]. The Journal of Technology Transfer,2010,35(1):16-41.

[26] CHOW C K W,FUNG M K Y. Ownership Structure,Lending Bias,and Liquidity Constraints: Evidence from Shanghai's Manufacturing Sector [J]. Journal of Comparative Economics,1998,26(2):301-316.

[27] 鄧川,孙金金. QFII持股、产权性质与企业融资约束[J].管理世界,2014(5):180-181.

[28] L BRANDT,H LI. Bank discrimination in transition economies: ideology,information,or incentives?[J]. Journal of Comparative Economics,2003,31(3):387-413.

[29] GORDON R H,LI W. Government as a discriminating monopolist in the financial market: the case of China[J]. Journal of Public Economics,2003,87(2):283-312.

[30] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

The Influence of Government Subsidy

on the Enterprise Technology Innovation

——Based on Market Demand and Financing Constraint Perspective

Hou Xiaohong,Tian Rui,Zhou Hao

(School of Management,China University of Mining Technology,Xuzhou 221116,China)

Abstract: This paper draws upon the data of Chinese A-share non-financial companies listed during the period from 2009 to 2015,studies the effect of government science and technology subsidy on an enterprise's R&D; innovation from two aspects of the internal driving force and external financing constraints of R&D.; It is found that market demand and financing constraints play a moderating role in the government's technology subsidy effect. Government science and technology subsidy has a positive effect in R&D; and the effect is especially more remarkable in the environment where market demand scale is larger and financing constraints is stronger. Further research shows that,compared with the non-state enterprises,the market demand and financing constraints have a greater role in regulating the government's government subsidy effect. The research of this paper is of great significance to improve the effect of government science and technology subsidy and enhance the input level of technological innovation in Chinese enterprises.

Key words: government science and technology subsidy;technological innovation investment;market demand;financing constraint;property rights