社会责任信息质量、分析师行业专长与预测准确性

2018-07-30吴景泰刘秋明

吴景泰,刘秋明

(沈阳航空航天大学 经济与管理学院,沈阳 110136)

分析师作为一个具有专业知识的信息中介,在资本市场的信息传递过程中起到了举足轻重的作用。通过对信息的挖掘和专业的处理,有效降低了信息的不对称性,为投资者提供了更加完整、准确和可理解的信息。2016年,“信谁”的大数据科学团队对分析师的言值进行建模分析,收集了14年来3022名分析师的45万条报告数据,结果表明分析师言值呈现以60%~70%为中心的偏右正态分布。可以看出,分析师的分析结果优于市场的平均水平,其专业的研究具有市场价值,但是,其预测结果的准确性还有待提高。近几年,由于环境恶化,产品质量以及食品安全等问题频繁发生。企业是否承担了社会责任,社会责任信息质量的好坏也开始成为投资者们关注的重要信息。作为重要的非财务信息,高质量的社会责任信息能否提高分析师盈利预测的准确性已经成为研究者十分关注的内容。本文认为,社会责任信息作为分析师进行盈利预测的重要非财务信息,信息质量的高低会影响分析师盈利预测的准确性,而分析师行业专长作为分析师能力的重要标志,可以增强分析师对于不同行业非财务信息的解读能力,从而强化社会责任信息质量对盈利预测准确性的影响。本文的研究目的在于为提高分析师盈利预测的准确性提供新的视角,鼓励企业重视社会责任信息的披露质量。

1 理论分析与研究假设

分析师作为资本市场中信息解读的专业人士,对信息获取的途径和信息的质量都有着较高的要求。我国企业的社会责任报告是在政府主管部门和行业协会的推动下公开披露的,早在2002年全球报告倡议组织发布的报告指南中就已将社会责任报告作为非财务报告的主要部分,近几年随着国家对于可持续发展的日益重视,更多的企业被要求承担起保护环境的社会责任,对于一些重污染企业更是强制要求其披露社会责任信息。可见,从会计可靠性的角度讲,社会责任信息在一定的程度上是可以被分析师作为盈利预测信息使用的。

另外,现有的研究表明社会责任信息披露对于企业绩效存在着积极的影响,Dhaliwal等[1]研究发现企业社会责任可以显著降低权益资本成本,而且在这个过程中分析师盈利预测起到了关键的作用。传统的财务信息以货币计量的方式对企业的经营、财务状况进行了描述,更加侧重于对于历史信息的反映。而社会责任报告则以未来发展为视角,披露了企业财务信息无法反映出的诸如产品质量、环境污染和雇员情况等利益相关者极其关注的问题,足以说明社会责任信息可以影响资本市场中利益相关者的决策活动。魏如清等人[2]在对企业承担社会责任问题进行研究时提出,良好的企业社会责任表现可以提高企业的盈余绩效,同时社会责任信息的质量越高,对于分析师的可利用价值越高。综上,本文提出了第一个研究假设:

假设1:企业社会责任信息质量越高,分析师盈利预测的准确性越高。

专长,就是自身所具备的高于其他人的经验、技术和能力,而分析师的行业专长,则是分析师所具备的在某一个行业高于其他分析师的经验积累、技术手段和解读能力,也可以说是其在某个行业内长期跟踪分析所累积的经验。分析师行业专长这个词主要源于国外的文献,Maines et al.[3]研究发现能力强的分析师通常具备更加丰富的行业知识储备,Hilary and Shen[4]提出“MF-Experience”指标,同时发现投资者对那些具备“MF-Experience”的分析师做出的改变反应更强。对于分析师来说,其所具备的行业专长会使他在对某一个行业的预测中对信息的分析解读有独到的见解,从而提升其对这个行业信息的解读能力,提高对该行业内企业分析结果的准确性,也就带来了更多信息使用者的信任和关注。国内目前对其的研究很少,从计量方法和内容上大都借鉴了国外学者的研究。

社会责任报告的披露指标上具有很强的行业差异性,许多学者在对社会责任的研究也从行业入手进行具体的研究,赵红等[5]考虑CSR报告的行业特性和行业内部对于CSR评价的差异,从煤炭行业入手构建了可以反映具体行业的评价指标。王建琼等[6]从制造业入手研究社会责任与公司治理和绩效之间的关系。杨忠智等人[7]通过实证研究得出公司履行社会责任不仅受自身特征的影响,同时也受到了行业竞争的影响。可见,社会责任信息披露情况在不同的行业披露情况明显不同,存在行业间的差异性。另外,在相同信息的披露内容上,不同行业间也会存在显著的不同,这就造成了信息解读上的困难,也说明了从行业问题的角度出发来研究社会责任信息披露是存在一定研究价值的。此时,行业经验丰富的分析师就可以利用行业专长,对其所擅长的行业做出高于其他服务者的解读结果。综上,在假设1的基础上,本文以分析师行业专长作为调节变量,提出了第二个研究假设:

假设2:分析师行业专长有利于提高社会责任信息质量对预测准确性的正向影响。

2 研究设计

2.1 样本选择与数据来源

本文选取2011-2015年我国A股上市公司中分析师对公司的EPS预测数据和分析师个人数据为研究样本数,数据来源于国泰安数据库,企业社会责任信息参考国内研究者,采用润灵环球社会责任信息质量评级的数据,分析师预测数据为手工整理获得。并对数据进行了如下的处理:(1)剔除金融类和ST类公司;(2)去除预测值数据缺失的公司;(3)对连续变量进行了在1%和99%上的Winsorize处理;最终得到了2155个样本观察值。本文使用了Excel、Stata14和SPSS对数据进行归整和处理。

2.2 变量定义与模型构建

(1)被解释变量

对于分析师预测准确性的度量方法目前国内外存在一些方法,本文考虑到公司和年份的影响,结合本文的研究引用了赵良玉[8]和Ertimur等人[9]比例均值的方法对分析师预测准确性进行度量。

(1)

(2)解释变量

社会责任信息质量。润灵环球拥有我国首个上市公司CSR报告评级系统,其每年召开的A股上市公司社会责任报告高峰论坛已成为社会责任信息的权威沟通平台。作为独立的第三方评级机构,润灵环球的评级数据具有客观性和完整性。因此,本文使用该机构披露的社会责任信息评分作为解释变量研究本文的问题。

从而得ma≥wa,同理得mb≥wb,mc≥wc,又据熟知的wa≥ha,wb≥hb,wc≥hc,由此得到一个优美的不等式链:

分析师行业专长。本文借鉴了Jacob等人[10]对分析师行业专长的计量方法,利用行业占有率即分析师i在行业j内跟踪的公司数量与行业j内公司总数的比值来度量行业专长,行业分类利用的是2001年证监会分类标准。

(3)控制变量

公司当年被分析师跟踪的人数(number):TAMURA H.[11]认为分析师在对公司进行预测时常常会参考其他人的预测结果。公司规模(size):公司年末总资产的自然对数、分析师公布预测结果的日期与当年年报公布时间的间隔天数(Horizon)与年报公布时间越接近,分析师获得的资料越充分,从而对预测精度产生影响。资产负债率(LEV)是企业的偿债能力和资本结构稳定程度的衡量指标。分析师的工作经验:(Analyst Experience)分析师从业的时间越长,其经验也就越丰富,预期会对预测准确性产生影响。

根据以上对变量的定义,本文建立了如下回归模型

APMAFE=α0+α1CSR+β2Number+β3Size+

β4Horizon+β5LEV+β6AnalystExperience

(2)

APMAFE=α0+α1CSR+α2ISPEC+

β4Horizon+β5LEV+β6AnalystExperience

(3)

本文利用比例均值的方法对所有变量进行处理,消除了公司和时间上的影响,因此本文没有在控制变量中考虑时间和公司层面的变量。变量定义说明见表1所示。

3 实证分析

3.1 描述性统计与相关性分析

从表2中可以看出APMAFE的平均值是0.837,标准差是0.862,说明分析师的预测结果仍然存在一定的偏差,而且不同样本之间的样本值存在波动性。变量CSR的平均值为39.008,标准差为12.31,目前我国上市公司社会责任信息的评分偏低,如宋献中等人[12]关于社会责任信息质量水平的研究,目前本文样本观察值中的社会责任信息质量处于中等偏下的水平,会存在无法为决策提供有用信息的可能,且样本的波动性较大,目前我国有关社会责任的披露状况参差不齐。变量ISPEC的平均值是7.01%,标准差是7.02%,样本中分析师之间存在行业间专长差异的现象。分析师预测跟踪人数的平均值为22,标准差为26,说明分析师目前积极参与到资本市场中,但分析师对于跟踪公司的选择存在较大的差异,这可能跟企业自身或者所处的行业有关。

表1 变量定义表及说明

为了检验本文数据的合理性,对以上所有变量进行Pearson相关性检验分析,各变量相关系数的值都低于0.5,说明变量之间没有多重共线性的情况。APMAFE与CSR的相关系数为0.049,在10%的水平上显著正向相关,说明社会责任信息的质量越高分析师预测的准确度越高,这与本文的假设1相符。

表2 描述性统计和相关性分析

注:***、**和* 分别表示在 1%、5%和 10%水平上显著

3.2 回归分析与稳健性检验

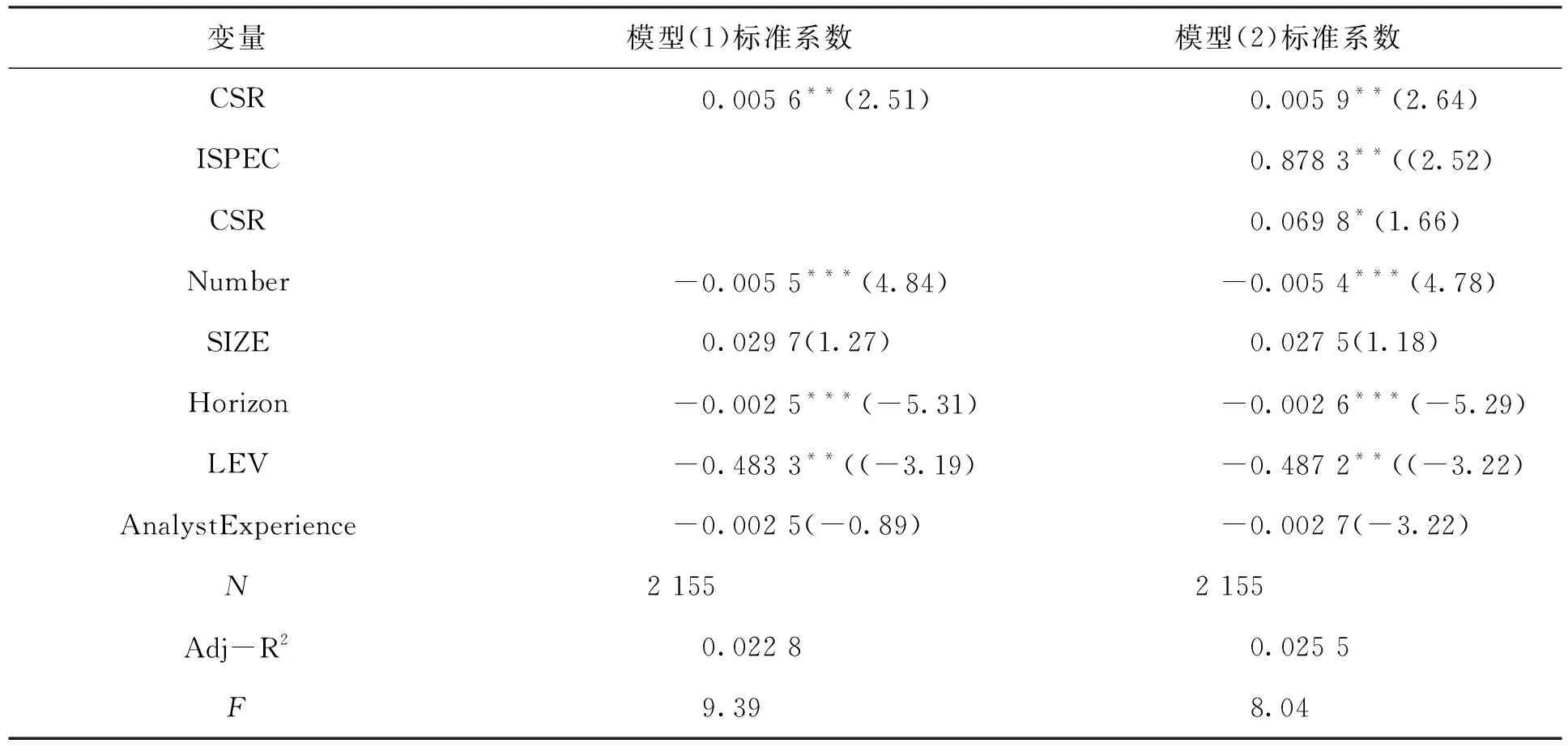

表3报告出了模型(1)和模型(2)的实证研究结果,从列(1)验证了社会责任信息质量对分析师预测精度的影响,结果CSR的系数为0.005 6,在5%的水平上显著,即较好的社会责任质量可以提高预测准确性,同本文的假设1一致。控制变量中分析师跟踪人数系数为-0.005 5,在1%的水平上显著相关,分析师公布的预测结果日期与当年年报公布时间的间隔天数(Horizon)在1%水平上与因变量显著相关,说明预测的间隔越长,会降低预测的准确性,资产负债率(LEV)系数为-0.483 3,在5%的水平下显著,说明当企业的资产负债水平较高时,公司为了外界信赖自己会倾向于高估盈利预测值,造成预测结果不准确。这与Firth等人提出的负债占比越高公司的预测结果精度越差是一致的。列(2)在考虑了行业专长影响的因素后,CSR的系数依旧在5%的水平上显著正向相关,同假设1的结果一致。CSR回归后系数为0.069 8在10%的水平上为正,T值为1.66,说明分析师的行业专长能力会影响社会责任信息质量和分析师预测精度之间的关系,有较好行业专长的分析师可以提高社会责任信息对预测准确性的正向影响,验证了本文的假设2。控制变量的结果与模型1中一致。

为了验证分析结果的可靠性,本文做了稳健性检验,因为本文在行业的分类选择上利用的是2001年证监会行业分类标准进行的数据处理,考虑到自变量中的行业专长会受到行业分类方式的影响,本文用2012年新的证监会行业分类标准对数据进行重新整理,最终与本文的分析结果一致,说明本文的研究结果是稳健的。

表3 模型的多元回归分析结果

注:***、** 和 * 分别表示在 1%、5%和 10%水平上显著

4 结论

本文从分析师这个角度出发,以A股上市公司2011-2015年的分析师预测数据和社会责任信息质量实证分析了两者之间的关系,另外重点分析了分析师行业专长在预测准确性和社会责任信息质量中的影响作用,得出结论表明:(1)高质量的社会责任信息披露可以提高分析师预测的准确度;(2)分析师行业专长提升了社会责任信息质量对预测准确性的正向影响。与之前单纯对社会责任信息披露与否对预测结果的影响不同,本文是以公司社会责任信息评分这一综合性的角度来衡量社会责任信息质量问题,同时加入了分析师行业专长这一调节变量来整合分析三者之间的关系,为今后对企业社会责任和分析师预测的研究提供了新的视野。

通过研究,本文提出如下建议:(1)公司应该从自身的角度重视环境保护等社会问题,社会责任应该是企业必须承担的责任,影响企业整体经营状况;(2)高质量的社会责任信息披露可以减少资本市场的信息不对称性,政府应该有效发挥国家的宏观调控作用,出台政策鼓励和促进企业重视社会责任信息披露的质量问题;(3)应该注重对分析师行业专长的培养,分析师所在券商要加强对每个分析师行业特长的挖掘,重点栽培,合理分配资源;分析师个人也应该在不断的学习中提升自己的专有才能。