作业成本法在本量利分析中的应用

2018-07-29高海燕李季

高海燕 李季

摘 要 现代科技发展迅速,制造企业成本结构变化巨大,制造成本法的弊端显露无遗。作业成本法是一种以作业为基础的成本计算方法,它从根本上解决了传统成本法的缺陷。本文通过实际案例详细分析了作业成本法在本量利分析中的具体运用,希望能够给企业成本管理以及决策和控制提供正确的会计信息。

关键词 作业 作业成本法 本量利分析 应用

在传统的本量利分析中,成本习性是指成本总额与产销量之间的依存关系。在一定的产量范围内,与产品产量成正比例变动的成本称为变动成本;与产量变动无关的成本称为固定成本。直接将成本与产销量这一因素并且是唯一因素相联系,大大限制了人们对成本习性的认识,从而对混合成本的分解带来诸多不利的影响,使混合成本分解带有很大的主观随意性。而在以作业分析为基础的作业成本法下,除产销量这一成本动因外,还利用诸多的成本动因,这就大大地拓宽了人们对成本习性的认识。这种对成本习性认识的改变,无疑会对企业的经营决策产生重大影响,其中最为明显的就是本量利分析的决策模型。在传统的本量利分析中,由于是按照与产销量之间的依存关系将成本区分为变动成本和固定成本,如果用C表示总成本,X表示产销量,b表示单位变动成本,a表示固定成本,则总成本的模型为:C=a+bX。如果以P表示预期的利润,以S表示产品的单位售价,则实现目标利润的产销量模型为:X=(P+a)/(s-b)。

作业分析和作业成本计算,可以提供多维的成本动因,并且按照“产品消耗作业,作业消耗资源”的基本思路,为成本分解提供了科学的途径。但是,无论是传统的本量利分析,还是建立在作业分析和作业成本计算基础上的本量利分析,其基本目的都在于寻找出实现目标利润的产销数量,都需要解决成本与产销量之间的依存关系问题。不同的是,前者仅将成本习性定位在与产销量的关系上,并直接据以划分成本的固定和变动部分;而后者是将作业作为连接成本与产出量之间的桥梁,按众多的资源动因和作业动因分别分析作业与资源耗费、产出量与作业量之间的关系,从而可以大大地提高成本分解的科学性和准确性。为了实现在作业分析和作业成本计算基础上的本量利分析,首先应做好两个方面的基础性工作。

第一,恰当地预测各项作业的成本,并将各项作业成本分别按其习性分为变动部分和固定部分。

第二,根据“产品消耗作业,作业消耗资源”的基本思路,找出各项作业的作业量与各种产品的产销量之间的依存关系,确定单位产品对作业量的消耗情况。根据上述两项工作的分析结果,将成本分解为两部分:

第一部分,与产销量和作业量的变动无关的成本以及与产销量无依存关系的作业成本。在本量利分析中,这部分可视为固定成本。在这里需要说明的是,之所以将与产销量无依存关系的作业成本也视为固定成本,是因为虽然这种成本的发生与作业量有关,但其作业量的多少与产销量无关,故其成本必然不受产销量的制约,而本量利分析的目的就在于找到实现目标利润的产销量,因此把这部分成本作为固定成本是恰当的。相对于传统的本量利分析,这部分成本大大降低了。

第二部分,随产销量变动成正比例变动的成本,以及随作业量变动成正比例变动并且按“产品消耗作业,作业消耗资源”的基本思路能够恰当地找到作业量和产销量之间依存关系的各项作业成本。

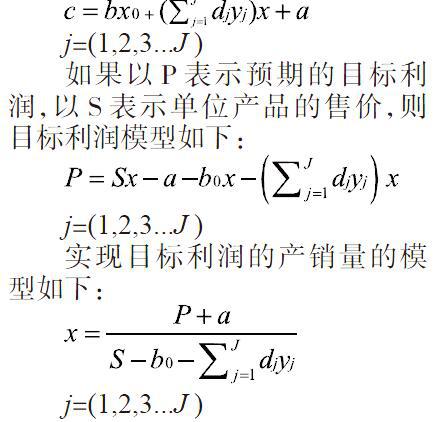

如果以a表示上述的第一部分成本(可称为固定成本),以b0表示以产品产销量为成本动因的单位变动成本,以表示单位产品应消耗的作业量,以表示单位作业量变动成本,以x表示产品产销量,则总成本模型如下:

j=(1,2,3...J )

如果以P表示预期的目标利润,以S表示单位产品的售价,则目标利润模型如下:

j=(1,2,3...J )

实现目标利润的产销量的模型如下:

j=(1,2,3...J )

通过以上分析和公式的对比,我们可以看出,以作业分析和作业成本计算为基础的本量利分析与传统的本量利分析的结果肯定会产生较大的差异。

例如,X公司生产和销售某种型号过滤器,过滤器的售价1200元,在传统的本量利分析法下,其单位变动成本为500元/件,相关固定成本总额为165000元。如果期望本年度过滤器实现利润80000元,则过滤器的目标利润产销量为:

通過作业分析和成本分解,得到如下数据:过滤器的成本动因主要有四个:产品产销量、机器运转小时、质量检验次数和存货移动次数。其中,随产销量变动的单位变动成本为450元/件,其他三项作业(机器运转、质量检验和存货移动)的单位作业变动成本分别为:机器运转作业50元/小时,质量检验作业900元/次,存货移动作业200元/次。每百件过滤器消耗这三项作业为:机器运转作业40小时/百件,质量检验作业6次/百件,存货移动作业5次/百件。固定成本总额为126000元,其他资料不变。根据以上数据,实现目标利润80000元的产销量的分析计算如公式(1)。

综上所述,以作业成本计算为基础的作业成本法及其作业成本管理在与传统成本法相比之后,我们可以发现作业成本法在当今高科技发展、制造费用在企业成本中的比例大大增加的今天,作业成本法发挥着越来越重要的作用。

(高海燕单位为中石油西北化工销售公司财务处;李季单位为兰州工业学院经济管理学院)

[作者简介:高海燕(1984—),女,甘肃金昌人,硕士研究生,会计师,研究方向:财务管理。]

参考文献

[1] 陈云.成本会计学[M].北京:中国物价出版社,2001:415-426.

[2] 欧佩玉,王平心.作业分析法及其在我国先进制造企业的应用 [J].会计研究,2000(2).

[3] 张刚.作业成本法与传统成本法的比较与运用[J].财会月刊,2001 (6).

[4] 徐兴恩.管理会计学[M].北京:首都经济贸易大学出版社,2005:435-449.

[5] 余恕莲.管理会计[M].北京: 对外经济贸易大学出版社,2004:63-73.