我国货币供应量对股票市场影响的实证研究

2018-07-28王霏

王霏

【摘要】在我国的股市发展的进程中,我国的股票市场不断壮大,其地位在金融活动中也不断提升。股票市场对筹集资金、资本定价、实现资源优化配置、为一个国家和地区国民经济发展状况提供信号方面发挥着重要的作用。货币政策的运行在股市发展的进程中会对其走势产生影响。本文采用VAR模型,选取我国各层次货币供应量和上证综合指数的2007年1月至2016年12月的月度数作为研究对象,采用ADF单位根检验,协整检验和Granger因果关系检验来对他们之间的相互影响进行实证分析。通过研究可以得到结论:货币政策如若进行了变动,那么它便会在一定的范围之内影响到股市。不尽相同的经济状况中,影响的大小也有所差别。由得出的结果,本文也针对性的提出了一些政策建议。

【关键词】货币政策;股票市场;货币供应量;股价指数

一、绪论

股票市场的价格不仅受市场供求变化影响,而且受宏观政策信息的影响。作为规范经济的重要手段,货币政策只要发生了变化,那么不论是长期还是短期,股市均会被其波及。股价是受经济体监管最为密切的资产价格之一,通常认为股价对经济状况是高度敏感的。货币政策行为本身通过对消费支出和投资支出的干预与实体经济相联系。因此,确定股市对货币政策调整而做出的行为不仅与决定了股市的因子的研究相关,而且还将有助于更深人地了解货币政策对潜在经济影响。自从我国央行把货币供应量定为货币政策的调控目标之后,货币供应量渐渐成为了影响股市的重要变量之一,央行会通过货币政策工具来调节货币供应量从而作用于股市,影响股市的资金供求。近些年来,股市对我国宏观经济的影响逐渐加大,再加上散户的股票持有比增加,研究货币供应量对股市的影响就日益变得有必要。

二、实证分析

(一)变量选取

1.货币供应量指标(M0、M1、M2)

在经济学中,货币供应(或货币存量)是特定时期经济中可用的货币资产总额。有几种方法来定义“货币”,但标准措施通常包括流通货币和活期存款(存款人易于获取的金融机构图书资产)。货币供应数据通常由国家政府或中央银行记录和公布。公共和私营部门的分析人士长期监测货币供应量的变化,因为他们相信它会影响价格水平,通货膨胀率和汇率和商业周期。本文选择中国人民银行发布的货币供应量-M0,M1,M2的自然对数作为指标,表示为lnM0,lnM1,lnM2。

2.股票价格指数(SH)

在数据的选择中,可以清楚的知道,股市中有着许许多多的不同的股票。它們对于货币政策所做出的变化也许是一样的,但是哪一种强烈,哪一种平缓则是不清楚的。所以在实证研究中选择单一股票价格行为是不恰当的。因而在这一方面选取具有代表的数据时,这一指标应该能够比较全面的体现整个股价的上升或下降,即它可以体现一大部分的股价的升降。上证综合指数在这一方面比较好的体现出了上述需要的功能,本文就以它的自然对数来做为研究的对象。以lnSZ表示。

数据时间:2007年1月2016年12月。因为本文收集研究的是月度资料,这就应该对M0、M1、M2现进行X-12季节调整法来消除季节性干扰。再对变量取对数以消除所取得数据的异方差,因此经过季节处理的MOM1M2和上证指数分别记为:lnMOSA、lr1M1SA、lnM2SA、lnSZSA。

(二)实证分析

为了降低异方差的影响,我们对M0、M1、M2和SZ取对数并进行季节调整,调整后的数据记为:lnM0SA、lnM1SA、lnM2SA、lnSZSA。

1.单位根检验

根据调整后的数据,各时间序列在不同程度上表现出了不平稳,因此要先对它们进行平稳性检验。

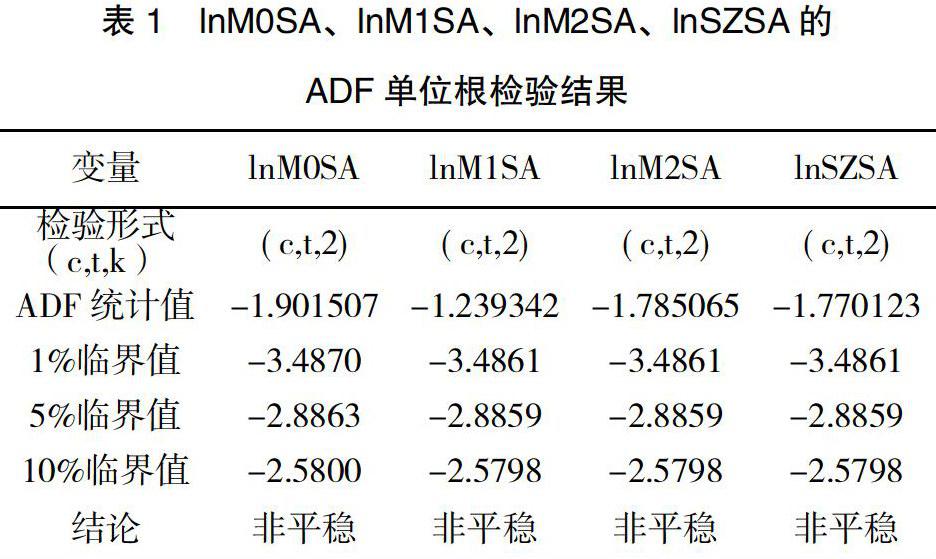

从表1中可以看出ADF检验的结果得出:在1%、5%、10%的显著性水平下,lnM0SA、lnM1SA、lnM2SA、lnSZSA数据分析后是有单位根的。也就是说他们都是不平稳的,从图中看出其值都是大于临界值的。从目前的情况来看,是需要进行进一层次的分析的,将这些序列在软件中进行差分,将其转变为平稳的,再对处理后的数据进行检验,查看效果。

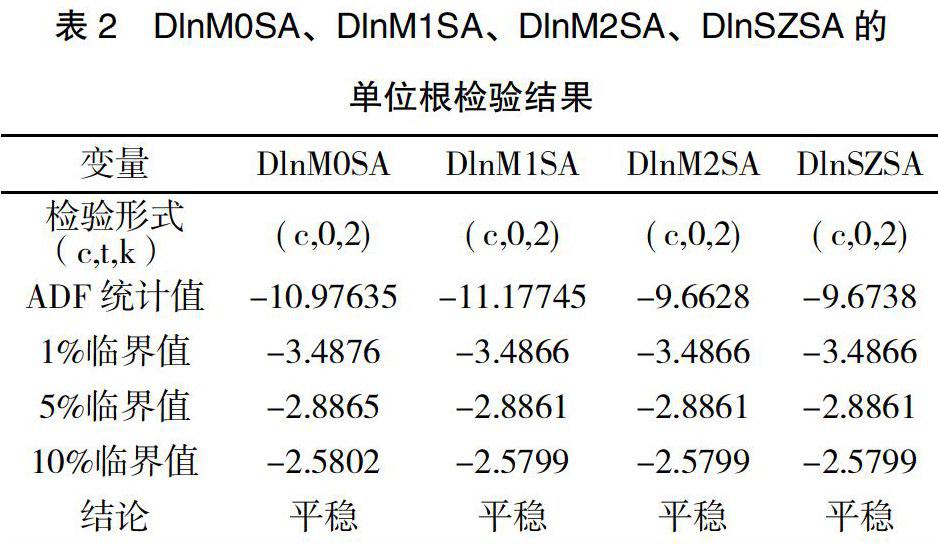

从表2中可以看出,经过一阶差分后,在1%、5%、10%的显著性水平下,DlnM0SA、DlnM1SA、DlnM2SA、DlnSZSA都拒绝零假设,也就是说它们在经过了一阶差分后,变成了平稳的。说明变量是I(1)过程并且可以进行协整检验。

2.协整检验

首先对lnSZSA与lnM0SA、lnM1SA、lnM2SA进行OIS回归。将他们的回归的残差项分别极为:RESID01、RESID02、RESID03。然后对其残差项进行单位根检验。

从表4、5、6可以看出:在5%的显著性水平下,lnM0SA不是lnSZSA的格兰杰原因,lnSZSA是lnM0SA的格兰杰原因;lnMISA不是lnSZSA的格兰杰原因,而lnSZSA是lnMISA的格兰杰原因;lnMM2SA是lnSZSA的格兰杰原因,而lnSZSA也是InM2SA的格兰杰原因;

4.脉冲响应函数

它是研究单个随机误差项的更改,亦或是单个变量遭到一个冲击的情况下,对整个的系统所造成的作用如何。即脉冲响应函数法。对文中的数据用此法进行分析:当给LNM0SA一个正的冲击,LNSZSA在这个期间内产生了正的反应。对比分析着来看,反应最大的是第二期,然后会慢慢下降,逐渐趋于平缓。即MO对股市产生了正的影响;LNM1SA和LNM2SA的某个冲击都会对股价指数带来正的影响,之后逐渐趋于平稳。

在经过了多种方法研究后,显示出,我国的M0、M1、M2与股票市场之间是存在着长期协整的关系,而在Granger因果关系的检验中,我们了解到,M0不是SZ的Granger原因,SZ是M0的Granger原因。M1不是SZ的Granger原因。而SZ是M1的Granger原因。M2是SZ的Granger原因,而SZ也是M2的Granger原因。

三、相关结论

(一)股价对M0、M1、M2的作用

股价对M0、M1、M2的变动是起到了一定的价用的,但对M0,M1、M2起到的作用是不一样的。由本文实证的起到果可知,股价对M0的起到作用是最微乎其微的,对M1起到的作用最显著,对M2位于两者之间。出现这样的研究结果,我们可以这样来说明:当股价变高,一定比例的生产用的货币就会进到股市,引起了生产用的资金需求不足,倒逼机制在这时显现出来,央行无法不扩张基础货币的数量。这种状态下,一定比例的货币就会流进了券商的客户保证金账户。这些货币就会被他们拿来买股票。这些情况之于M2也许起不到特别明显的作用,但若是M0、M1发生了流出的变化,货币机构会随之而与之前有所差别。

(二)M0、M1、M2对股价的影响

M2在一定程度上可以解释股价的变化,而M0、M1、不能解释股票市场价格的变化。当货币当局实行货币政策时,改变M2,也可以说全社会增加货币供给。这时一部分货币人们会继续存人银行,一部分用于消费增加社会总产出。另外的一定量人们或许会拿去置办证券,至此保有股票的热情增长,它们的价格也一定会有所提高。从文章的结果来看,M0、M1都不是股价的Granger原因。然而从许多的研究成果中,它们应该是股价的Granger原因。但是可能因为很多因素都会影响股价,所以当其他的因素被隔离开来的时候,货币供应量的影响就不那么显著。

(三)货币供应量与股市之间的协整关系

在国内的经济以一定的速度稳步发展上升的时间段里,二者之间的长期协整关系是可以对股价起到正向的作用的。此时或许国家可以不对它们进行政策性干预,让股市自己在发展的过程中保持自己的速度,稳步前进。但是在经济脆弱的时候,这种关系可能就比較不稳定,外部的冲击很有可能会破坏这种稳定。

四、政策建议

(一)完善股票市场的信息传递机制

通过对从业人员实施培训,从而对他们的素质和管理水平进行提高来强化软件设施,这样就行推进股票市场健康完善的发展,有效的传递信息给大众,也有利于投资者做出正确的投资决策。与此同时增加信息监督力度。目前,中国股市存在着信息披露监管不到位,公众不能获得有效的信息。为了使这个问题得到有效的解决,证券监督部门就应该加大监督力度,遏制虚假信息。相应法律法规也应该得到完善。

(二)优化股市结构,形成合理的股价形成机理

增大监督的实施强度,改进股市组织结构的存在必然性,这些举措在形成合理的股价的过程中起到了推动的作用。不仅将使得股市能够较为灵活的察觉到资金变多或变少,在二者的传导过程中占到了一定的比例。对于健康股市成型,健全股市在各方面作用的道路上也至关重要。健康的股市能反映在货币供应量的变化,从而使股市真正成为了货币政策传导的有效渠道。

(三)健全货币政策的传导机制

在股市价格的变动更改中货币政策不是照单全收的去影响,而是通过影响某一个或几个方面来进行的。从实施政策到它发挥应有的作用这之间是需要时间的,若是对这一时间在某些程度上能够有所掣肘,对它发挥作用的时间如果能有一定程度上的控制,那么之于其发展可以产生一定的影响。因为在不长的时间段内,商品价格有粘性,M0、M1、M2的变多和股价和商品经济价格没有以一样的速度比变化。这是经济就会呈现冷热不均的状态。这也就显示了央行在利用货币政策对股票市场进行调控时有必要灵活运用货币政策,有选择的,有针对性的来进行调控。

参考文献:

[1]史永东.我国货币政策对股票市场影响非对称效应研究[J].投资研究,2014,(5):50-67.

[2]屈晶.我国货币政策对股票市场影响的实证研究[J].经济问题,2015,(1):55-59.

[3]吴敏.我国货币政策对股票市场的非对称影响研究.齐齐哈尔大学学报(哲学社会科学版),20017,(4):54-58.

[4]肖才林.我国货币政策与股票价格波动[J].特区经济,2006,(5):12.

[5]靳昌松,李凡.股票市场与货币政策相关性研究[J].科技与管理,2005,46-48.