房地产业金融环境指数分析

2018-07-25赖勤

文/赖勤

房地产业作为一个资金密集型行业,对资金有很强的依赖性,金融环境的变化直接影响房地产市场。本文以季度为时间节点,旨在分析房地产市场运行的金融环境发展变化状况,力图通过跟踪研究金融环境和房地产数据,剖析二者的相互关系,尤其是通过金融环境研判房地产市场趋势。

本文从房地产业面临的金融环境中选取了6个最具代表性的指标,对指标体系中各指标进行标准化处理后,和各指标权重相乘,得出当期中国房地产业金融环境指数。

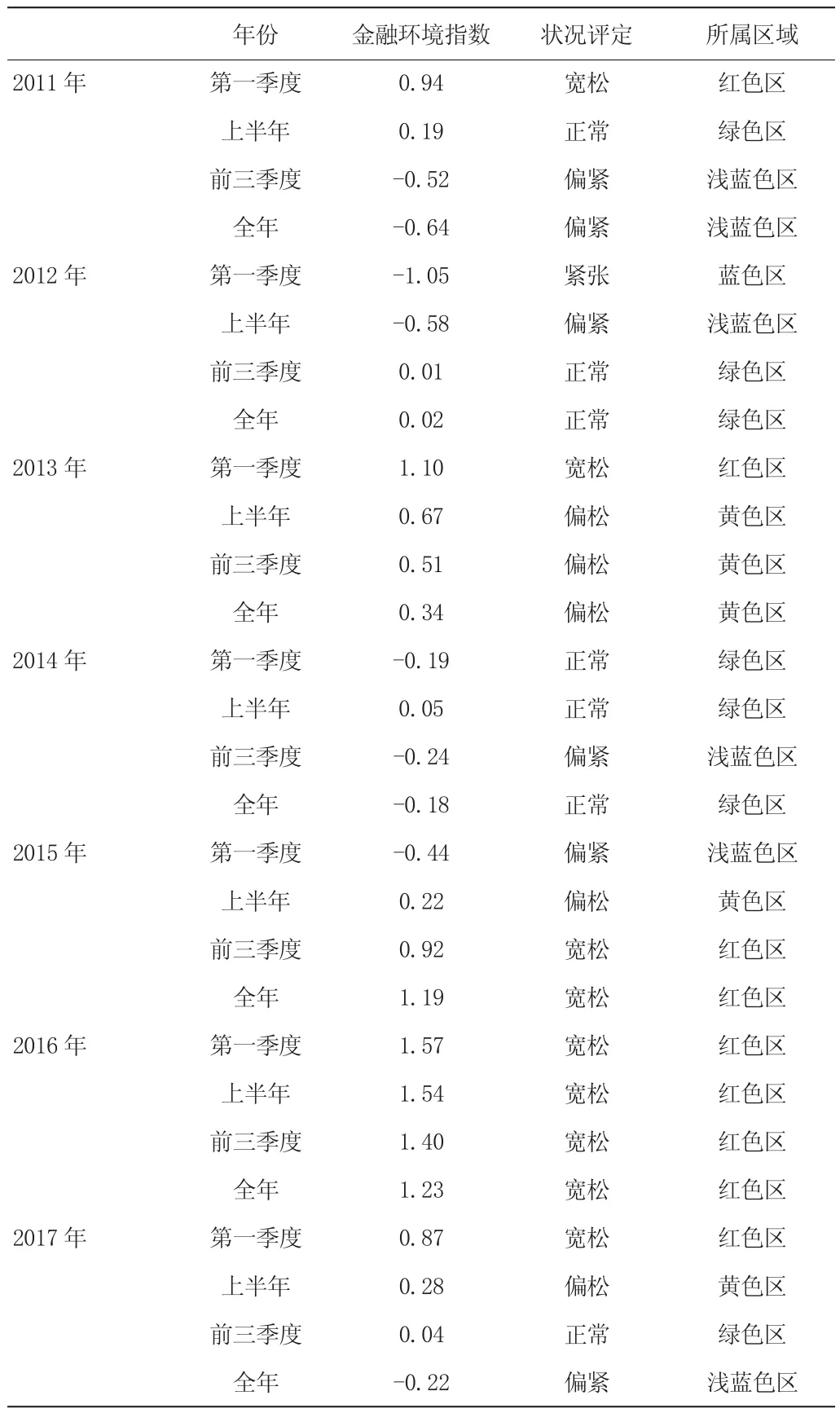

根据2011年以来6个指标波动情况,利用五分法将金融环境指数分为五个区间,分别为“宽松”、“偏松”、“正常”、“偏紧”、“紧张”,分别以“红色区”、“黄色区”、“绿色区”、“浅蓝色区”、“蓝色区”表示。需要指出的是,本区间划分仅是根据2011年以来指标的波动区间情况所作出的相对划分,并非绝对概念。

表1 中国房地产业金融环境指数区间划分

一、2017年四季度中国房地产业金融环境

(一)M2-GDP-CPI延续震荡下行趋势

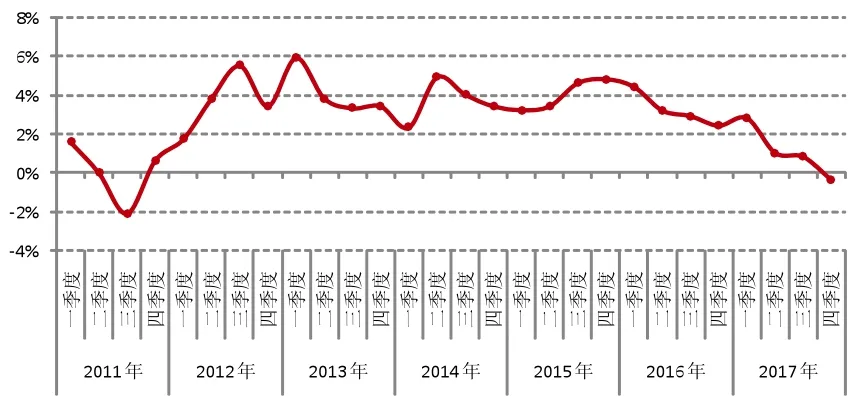

货币供应,主要是为了满足经济增长的需要,同时物价上涨也需要新增一部分货币。因此,可以大约认为,广义货币增速减去经济增速、减去消费品价格增速,所得到的增速差额,可以用来衡量潜在流进资本市场的货币增量,该增速差额越大,意味着越可能推高房价(属于资产价格),反之,该增速差额越小,意味着越不可能推高房价。

从2011年三季度至2012年三季度,M2-GDP-CPI的增速差额一路上行,从-2.1%上升到5.5%,此后该增速差额在4%附近振荡前行,一直延续至2015年底。从2016年初至2017年底,该增速差额保持下行趋势。2017年四季度末,该增速差额为-0.4%,与三季度末的0.8%相比,下行趋势明显,考虑到该指标在2017年底已经处于历史较低水平,未来有望逐渐平稳。

根据历史经验判断,该增速差额的合理区间为2%-3%。目前该增速差额低于合理水平,意味着会对经济的增长有所制约,但同时有利于控制房价的上涨。M2走低的原因之一在于压缩了一些资金在金融体系的空转,尤其是同业资产和同业负债的压缩。但由于贷款投放速度较快,对实体经济资金需求的压缩尚不明显。预计随着去杠杆的深化和金融进一步回归为实体经济服务, M2增速降低将成为新的常态,而M2-GDP-CPI的增速差额也可能维持在较低水平,不会对楼市造成“大水漫灌”。

图1 M2-GDP-CPI同比增速走势

(二)M1同比增幅连续5个季度下行

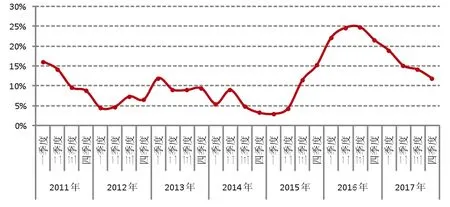

M1,狭义货币供应量,M1=M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款。M1是经济周期波动和价格波动的先行指标:M1增速高,则楼市升温;M1增速低,则楼市降温。

从2011年一季度至2012年一季度,M1同比增幅处于下行通道,之后触底反弹,于2013年一季度达到阶段性高点,此后震荡下行,于2015年一季度跌至谷底2.9%,然后经历了较长的上涨时间,于2016年三季度达到峰值24.7%,此后步入下行通道,下跌趋势延续至2017年底。

2017年四季度末,M1同比增幅为11.8%,分别比上季度和上年同期下降2.2和9.6个百分点,下行趋势明显,预计2018年一季度M1同比增幅仍有下降空间。

图2 M1同比增幅走势

(三)全国银行间市场同业拆借月加权平均利率走势趋稳

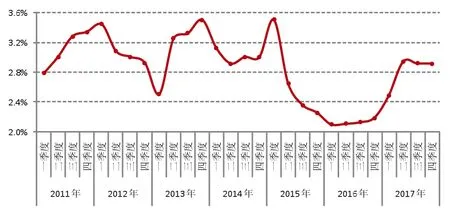

全国银行间市场同业拆借月加权平均利率是指在全国银行间同业拆借市场上使用的利率,它与基准利率的不同之处在于,它是市场化的利率,反映了市场上的实际利率水平。

2011年全国银行间市场同业拆借月加权平均利率持续上涨,随后在2012年步入下行区间,然后于2013年一季度止跌反弹,直至2013年底都维持上涨态势,从2014年一季度到2015年一季度,走势表现为“U型”,即先下跌,然后平稳,再上涨。此后,全国银行间市场同业拆借月加权平均利率连续4个季度下跌,于2016年一季度跌至谷底(2.10%),然后触底反弹,持续5个季度上涨,但2017年三季度以来走势趋稳,维持在2.9%附近。

2017年四季度末全国银行间市场同业拆借月加权平均利率为2.91%,比上年同期高0.73个百分点,比上季度低0.01个百分点,处于2011年以来的平均位置,预计未来银行间市场同业拆借月加权平均利率涨势趋缓。

图3 全国银行间市场同业拆借月加权平均利率走势

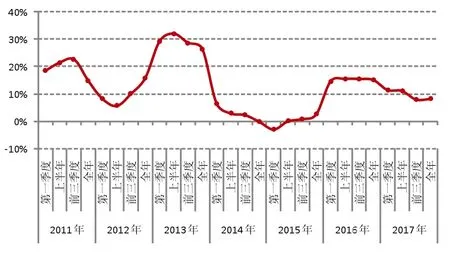

(四)个人住房贷款余额同比增速连续4个季度下跌

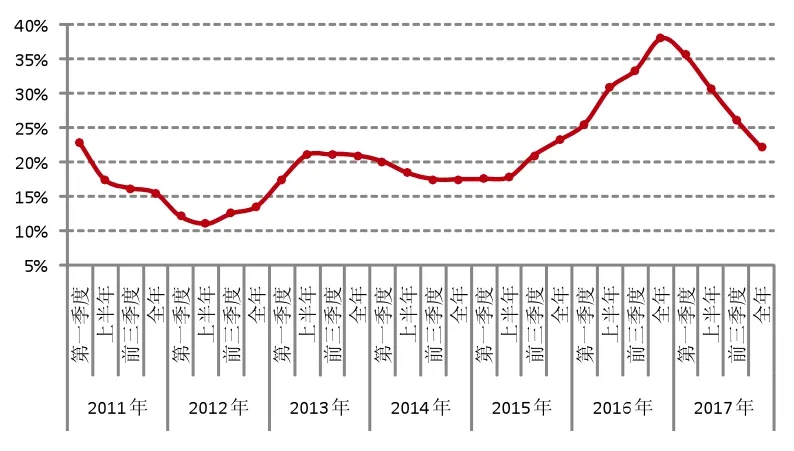

个人住房贷款余额由中国人民银行每个季度定期发布,反映的是居民购房的贷款情况。

2011年一季度至2012年二季度,个人住房贷款余额同比增速持续下跌,随后止跌反弹,持续上涨至2013年二季度,然后走势变为稳中有降,一直到2015年二季度都较为平稳,此后于2015年三季度开始快速上涨,于2016年底达到38.1%的高峰,2017年则步入了下行通道,截至2017年四季度已经连续4个季度下跌。

2017年四季度末个人住房贷款余额同比增速为22.2%,分别比上季度和上年同期低4.0和15.9个百分点。目前,一线城市和部分热点城市已经明显降温,随着此前火热的三、四线城市楼市也因棚改力度降低而逐渐降温,预计2018年一季度个人住房贷款余额增长乏力,同比增速也将继续下降。

图4 个人住房贷款余额同比增速走势

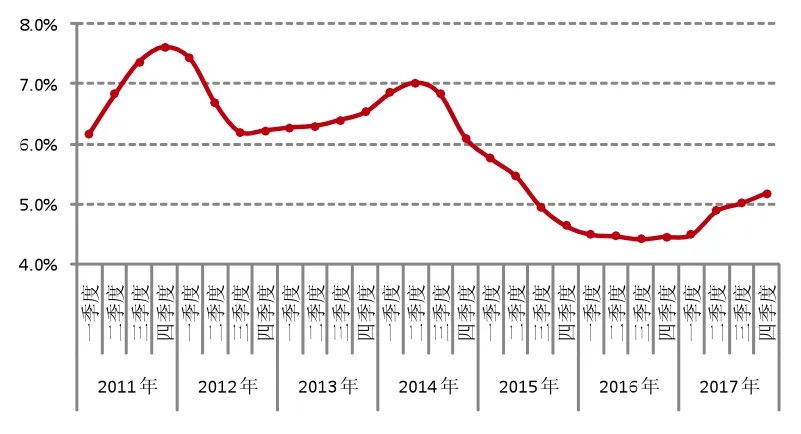

(五)全国首套房贷款平均利率涨势趋缓

2011年全年,全国首套房贷款平均利率持续上涨,于2011年底达到7.62%的峰值,此后首套房贷款平均利率开始回落,于2012年三季度跌至6.20%的谷底,首套房贷款平均利率在2013年缓慢上涨,并于2014年二季度达到7.02%的峰值,随后便步入下行区间,连续9个季度持续下跌,并于2016年三季度跌至4.41%的谷底,之后触底反弹,上行趋势延续至2017年底,但涨势有所放缓。

2017年四季度末全国首套房贷款平均利率为5.17%,分别比上季度和上年同期高0.16和0.72个百分点。随着金融去杠杆,全国首套房贷款平均利率仍有上行空间,但涨势将有所放缓。

图5 全国首套房贷平均利率走势

(六)房地产开发企业到位资金同比增速略有反弹

2011年前三季度,房地产开发企业到位资金同比增速保持上涨态势,其后在2011年底大幅下跌,之后触底反弹,在2012年震荡上行,于2013年二季度触顶,此后进入下行区间,在2014年四季度跌至-6.3%的谷底,然后进入上升通道,于2016年二季度到达阶段性高点,随后进入下行通道,下行趋势延续至2017年三季度。2017年四季度略有反弹,但仍不及2017年二季度。

2017年全年房地产开发企业到位资金同比增速为8.2%,比上季度高0.2个百分点,比上年同期低7.0个百分点。2017年全年房地产开发企业到位资金同比增速略有反弹的主要原因是房地产成交量在2017年末出现反弹,定金及预收款增长较快。随着年终行情的退去,一、二线城市和三、四线城市的销售先后下滑,预计未来房地产开发企业到位资金同比增速仍将下滑。

图6 房地产开发企业到位资金同比增速走势

二、2017年四季度中国房地产业金融环境评估

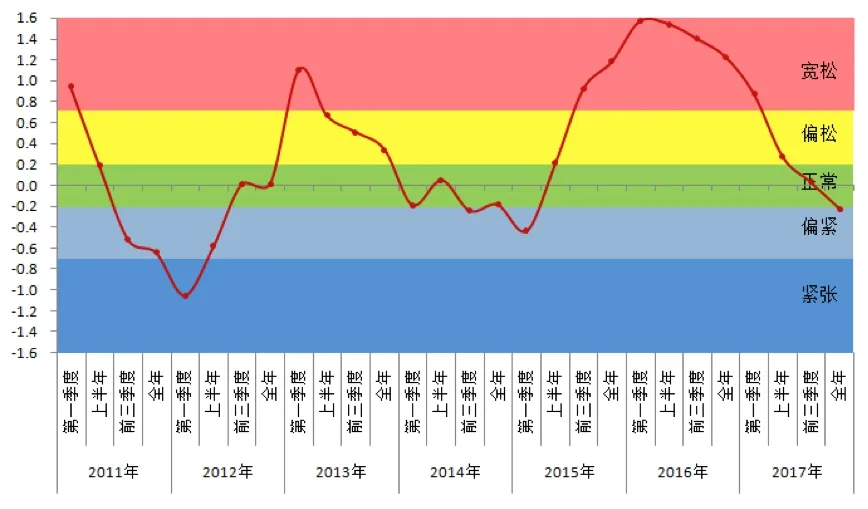

(一)房地产业金融环境指数连跌7个季度

2017年四季度,中国房地产业金融环境指数为-0.22,较三季度下降0.26,较上年同期下降1.45,由“正常”区间进入了“偏紧”区间。金融环境指数下降的原因主要是M2-GDP-CPI的差值继续下降。

从2015年一季度开始,中国房地产业金融环境指数不断攀升,于2016年一季度达到阶段性高点,此后便一路下滑至2017年底,由“宽松”变为“偏松”,由“偏松”变为2017年三季度的“正常”,并在四季度变为“偏紧”,已连续下跌7个季度。

图7 中国房地产业金融环境指数彩虹图走势

(二)预计2018年一季度金融环境将小幅收紧

政府加强金融监管、缩短资金链条、减少多层嵌套等都将会影响M2增速,预计随着去杠杆的深化和金融进一步回归为实体经济服务,M2增速还将继续下降,M2-GDPCPI的增速差额也将相应下降。随着城市房价增幅回落和楼市成交放缓,个人住房贷款余额同比增速和房地产开发企业到位资金同比增速将回落。此外,1月25日至26日,银监会召开的2018年全国银行业监督管理工作会议提出的10条举措中有两条涉及楼市,具体为努力抑制居民杠杆率,重点是控制居民杠杆率的过快增长,打击挪用消费贷款、违规透支信用卡等行为,严控个人贷款违规流入股市和房市,以及继续遏制房地产泡沫化,严肃查处各类违规房地产融资行为。

综合判断,2018年中国房地产业金融环境指数将停留在“偏紧”区间。

三、中国房地产业金融环境和房地产市场的关系

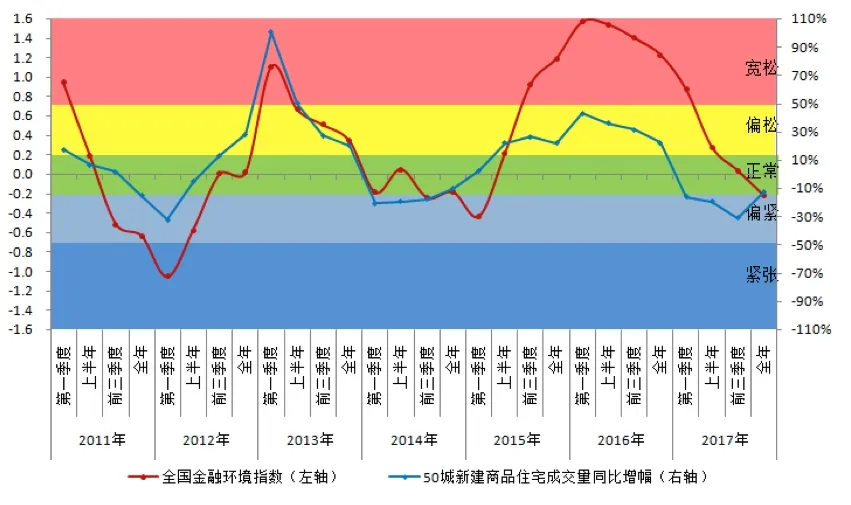

(一)房地产业金融环境和典型50城新建商品住宅成交量的关系

表2 中国房地产业金融环境指数

将中国房地产业金融环境指数和全国50个典型城市新建商品住宅成交量同比增幅数据进行对比,不难发现,自2012年起,随着金融环境整体上趋于宽松,50个典型城市成交面积同比增幅也呈现由负转正的态势,而到了2013年,随着金融环境趋于恶化,成交面积的同比增幅也逐渐步入负增长区间。2015年初,金融环境开始改善,逐渐步入宽松区间,而楼市也继续上行。在经历2016年上半年的调整后,楼市成交面积的同比增幅和中国房地产业金融环境指数维持下滑的趋势至2017年三季度。2017年四季度的成交量增速跌幅有所收窄,这主要是由于开发商年底销售状况有所改善和部分城市放松了对预售证的管控。

经过几次涨跌周期的验证,发现二者走势基本一致。随着中国房地产业金融环境指数的持续收紧,预计2018年一季度典型城市新建商品住宅成交量同比增速将稳中有降。

图8 中国房地产业金融环境指数和典型50城市新建商品住宅成交量同比增幅走势

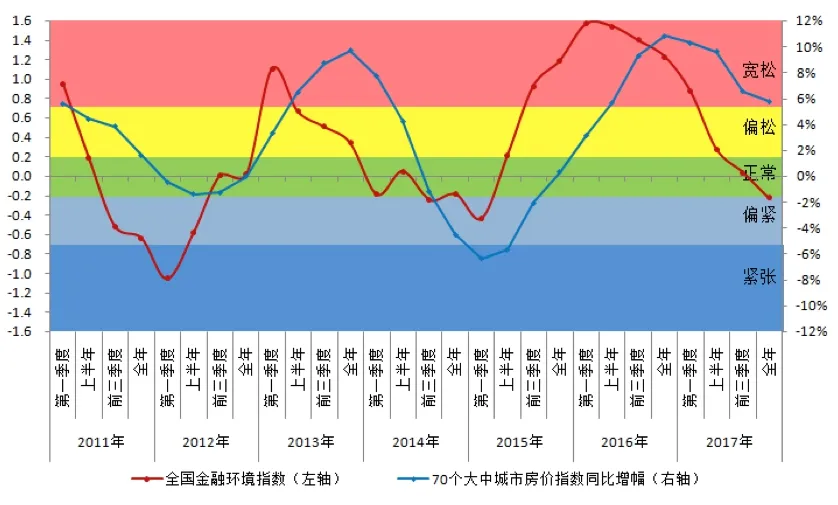

(二)房地产业金融环境和70城新建商品住宅价格的关系

将中国房地产业金融环境指数和全国70个城市新建商品住宅价格指数同比增幅进行对比,可以看出:2011年金融环境由宽松进入紧张区间,70个城市新建商品住宅价格指数同比增幅持续回落;2012年金融环境由紧张逐渐向宽松转变,住宅价格同比增幅也开始筑底上行;当2015年一季度金融环境指数再次开始改善时,房价同比增幅也开始出现反弹;2016年一季度金融环境指数触顶,下行趋势延续至2017年底,而住宅价格同比增幅也于2016年底触顶,随后连续4个季度下降。

图9 中国房地产业金融环境指数和70城新建商品住宅价格同比增幅走势

经过几次涨跌周期的验证,发现二者走势基本一致。此外,中国房地产业金融环境指数具有一定的领先性,房价表现出明显的“货币”效应。此轮房地产周期中,房价同比增幅较金融环境指数滞后约3个季度,根据金融环境指数的走势,预计房价同比增幅仍将继续回落。