企业营运能力的理论基础与实证分析

——以永辉超市股份有限公司为例

2018-07-25吴军海张梨娜

吴军海 张梨娜

(莆田学院,福建 莆田 351100)

自我国加入世界贸易组织以来,沃尔玛、麦德龙等大批世界著名超市都已进军中国零售市场,外资超市凭借资金和经营管理的优势快速发展。此外随着人民消费水平的不断提高,近几年来便利店也遍布各个城市,该行业的竞争进入了白热化的阶段。但近年来,随着电商的不断发展和网购的大力普及,实体百货越来越举步维艰了,零售业关门、倒闭的趋势逐渐在全球传统商业渠道中蔓延开来,零售业受到极大的冲击。在我国,使用网购人数就已经达到4.5亿,而且这一数据将继续增长。[1]分析一个企业的营运能力不仅有利于保护企业的财产安全,而且有助于及时发现日常经营活动中存在的隐患,便于企业管理人员迅速采取有效措施,解决相关问题。[2]因此,只有不断提升自身的营运能力,企业才能增强核心竞争力使其在激烈的市场竞争中立于不败之地。

一、企业营运能力相关理论基础

(一)营运能力内涵

营运能力是指企业利用各项资产周转运行以获得利润的能力。该能力越强,表明企业资产周转速度越快,流动性越高,资产质量越高。营运能力与企业的偿债能力和盈利能力也有一定的关系,合理的资源配置能够在很大程度上决定着一个企业的负债及所有者权益的受保障程度、收益质量的好坏以及生产经营能力的高低。[3]

(二)企业营运能力相关的指标体系

企业营运能力分析通常用以下四个指标来进行分析:

1.应收账款周转率

应收账款周转率是当年该企业的营业收入总额与应收账款平均余额(企业应收账款年初余额加企业年末应收账款余额的平均值)的比值,反映企业的应收账款变现能力。应收账款周转次数越多或周转天数越短,说明企业的货款回收速度较快,发生坏账损失的风险越小,资产流动性越好。[4]计算公式为:

应收账款周转率=营业收入/平均应收账款余额

应收账款周转天数=计算期天数/应收账款周转率

2.存货周转率

存货周转率是指企业的营业成本与平均存货余额的比率,是衡量企业的销售能力和流动资产效率高低的重要依据。[5]计算公式为:

存货周转率=营业成本/平均存货。其中:平均存货=(年初存货+年末存货)/2,存货周转期=计算期天数/存货周转率。

3.流动资产周转率

流动资产周转率是考核企业资产利用效率高低的重要指标。对企业来说,要加快流动资产的周转速度,就必须持有合理数量的货币资金,扩大产品销售,加快应收账款回收,提高存货周转速度。[6]计算公式为:

流动资产周转率=销售收入/流动资产平均余额。其中:流动资产平均余额=(期初资产余额+期末资产余额)/2,流动资产周转天数=计算期天数/流动资产周转率。

4.总资产周转率

总资产周转率指的是企业相关资金周转频率的根本状况。如果企业在一个会计期间的资金周转次数比较多,则总资产周转效率也较高,这样有益于企业的综合竞争力提升,并且可以加强企业的偿债能力。[7]计算公式为:

总资产周转率=营业收入净额(减去销售折扣及折让等后的净额)/平均资产总额。其中:平均资产总额=(资产总额年初数+资产总额年末数)/2,总资产周转天数=计算期天数/总资产周转率

二、企业营运能力的实证分析----以永辉超市股份有限公司为例

永辉超市成立于2001年,十年创业,飞跃发展,在现代物流业的支持下,已发展为以生鲜产品为主营,零售百货为辅的大型集团企业。不仅成为了中国500强企业之一,而且荣获“中国驰名商标”,并已在上海主板上市(股票代码601933)。除此之外永辉还积极响应国家领导人“先富带动后富”的号召,积极承担身为企业公民的社会责任,努力投身于公益事业,多年来向社会捐赠物资已经累计超过5000多万。永辉超市2016年实现净利润12亿元,同2015年相比增长超1倍,已发展成为我国生鲜超市龙头企业,并跻身中国快速消费品连锁百强前列。[8]

(一)永辉超市营运能力纵向分析对比

纵向分析是在永辉超市各项财务指标的基础上将各个年度的数据进行分析,通过纵向分析可以了解企业的营运能力是否有发展进步及其进步的程度和速度。

1.应收账款周转率

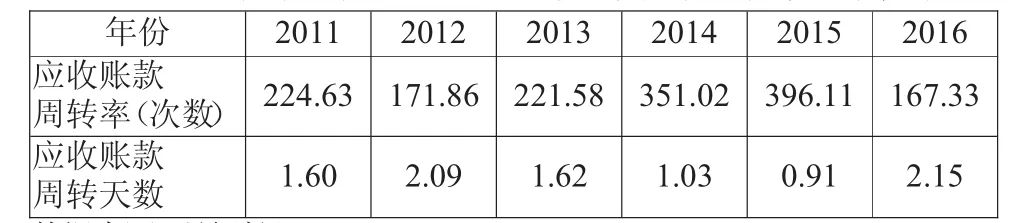

表1 永辉超市2011-2016年应收账款周转率 单位:万元

通过表1可以了解到永辉超市在2012年期间应收账款周转率较2011年减少了23.5%,好在超市及时发现问题,做出相应的对策提高了超市的营业收入,使得永辉超市2012-2015年来的应收账款周转次数和应收账款周转天数整体保持稳定增长趋势,不过2016年的应收账款周转率突然急剧下降58个百分点,创下历年新低,如果企业不及时采取有效措施则可能会加大超市坏账发生的可能性。

2.存货周转率

表2 永辉超市2011-2016年存货周转率 单位:万元

永辉超市近六年的存货周转率情况见表2,通过表中可以了解到永辉超市的存货周转率在2012-2016年度一直保持一个良好的稳定增长趋势,除了2016年出现较小的波动,其中存货周转次数下降了4%,周转天数增加4.2%。永辉超市一直以生鲜为主营,生鲜的保质期又比较短暂,因而对存货的周转速度有较高的要求且速度需保持在一定的速度范围内。所以波动虽然不大永辉超市也应提高警惕,重视存货方面的管理。

3.流动资产周转率

表3 永辉超市2011-2016年流动资产周转率 单位:万元

从表3可以清晰地看出永辉超市的流动资产周转率在2011-2014年期间增加25.55%,而2014-2016年突然下降34.98%,下降幅度较大,可能说明永辉超市在该期间的流动资产营运能力不强,导致资金流转能力不够。

4.总资产周转率

表4 永辉超市2011-2016年总资产周转率 单位:万元

永辉超市近六年的总资产周转率情况见表4,永辉超市的总周转率与流动资产周转率趋势整体保持一致,2011-2014年平均每年增加6个百分点,在2014-2016年下降了23.3个百分点,出现该情况的可能原因是企业生产经营期间企业资产的管理质量和利用效率出现了问题,导致了资产在流转过程中速度减缓。

(二)永辉超市营运能力横向分析对比

1.应收账款周转率

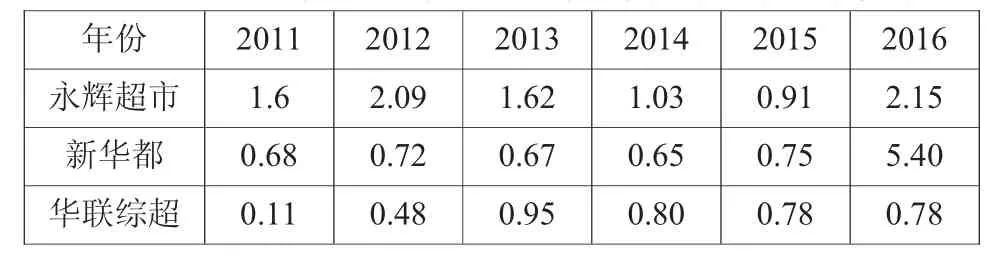

表5 三超市2011年-2016年应收账款周转率单位:万元

表6 三超市2011年-2016年应收账款天数 单位:万元

从表5、表6可以了解到永辉超市近六年的应收账款周转率除了在2012年下降23.49%后,在2012-2015年期间一直处于平稳上升状态,上升了76.34个百分点,而新华都在2011-2014年期间的变动幅度则不大,但在2014年-2016年开始出现较大的下降趋势,下降幅度为88.03%。华联综超则一直处于下跌状态2016年比2011年降低了92.1%,永辉超市整体发展状况较其他两家超市来的好,但应收账款周转次数和天数还是远不及其他两家超市来的好,尤其在2016年又出现57.76%的下降比率,永辉超市应及时查出问题并采取有效措施来提高应收账款周转率。

2.存货周转率

表7 三超市2011年-2016年存货周转率 单位:万元

表8 各超市2011年-2016年9月30日的存货周转天数单位:万元

从上表数据可得永辉超市从2012年开始,存货周转率一直处于稳定增长趋势,存货周转次数和天数逐渐赶超其他两家超市,说明永辉存货的利用效率较好。跟应收账款周转率相同的是包括永辉超市在内的三家超市2016年的存货周转率也都开始较小下降,说明市场环境出现变化,永辉超市应及时做出应对措施,提高超市存货的利用效率。

3.流动资产周转率

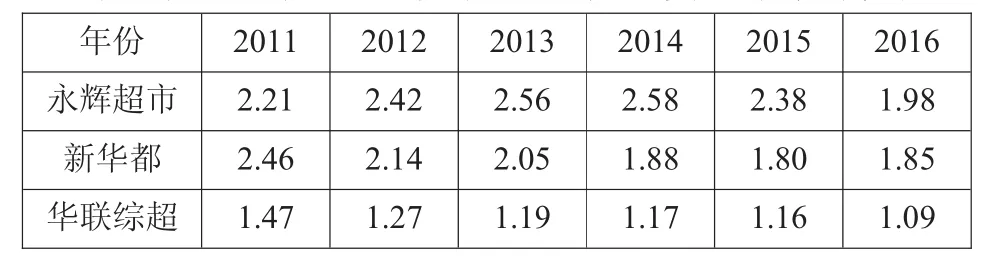

表9 各超市2011年-2016年9月30日的流动资产周转率单位:万元

从上表数据可以看到虽然永辉超市的流动资产周转率呈现平稳上升的趋势,但是三家超市整体的流动资产周转率并不好,2016年期间三家超市的流动资产周转率都突破了各自2011年来的最低点,平均下降3个百分点,显然电商不断发展带来的冲击显然要比经济膨胀的带来的影响要大,永辉超市的经营者应该及时改变经营策略来应对网络购物带来的冲击。

4.总资产周转流率

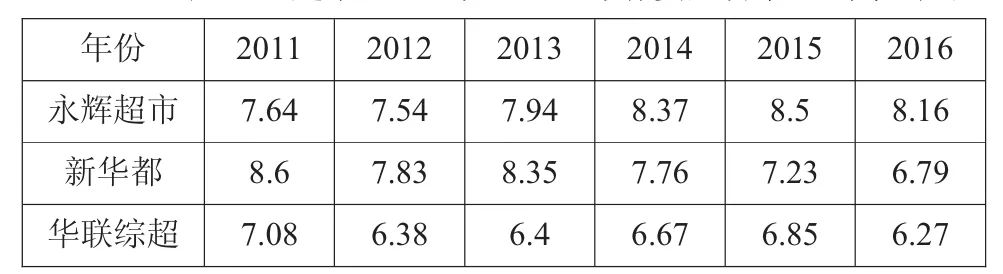

表10 各超市2011年-2016年9月30日年的总资产周转率 单位:万元

上表可以清晰地看出三家超市只有永辉超市的总资产周转率在2011-2014年期间上升了16.74%,其他两家超市都处于下降趋势。但永辉超市2014-2016年总资产周转率也开始出现较大幅度的下降,降低了23.3%,比其他两家超市的下降幅度大了19.1%左右。超市管理者还是需要提高警惕不可掉以轻心。

三、永辉超市营运能力对策与建议

(一)完善应收账款管理制度,有效提高超市应收账款周转率

1.实行销售责任挂钩制度。为提高销售人员的风险意识,超市应做到谁卖的货,就谁要账,谁提成的奖惩制度。从而加强超市应收账款的成功收回。

2.制定应收账款坏账准备和准备金制度。只要买卖双方存在着商业信用的行为,企业不可避免总会发生一定数量的坏账,因此为了企业能够长期稳定地发展,对坏账损失提前进行减值准备和建立弥补损失的准备金制度是十分有必要的。

3.实行鼓励商家付款并对商家付款奖惩制度。为了促使客户尽早付款,超市在对外收账时,要奖惩分明,对于提前付款的要给予奖励而拖欠货款的商家的要给予惩罚。

(二)建立科学的存货管理制度,有效提升超市存货周转率

1.超市应制定存货管理预算制度。事先进行存货预算,可以为存货的采购和销售提供依据,防止采购过量或缺货,增加库存成本。

2.实施品类管理策略。品类管理强调向消费者提供超值的产品和服务,具体包括六个要素:品类策略、业务流程、品类指标、组织效能、信息技术、伙伴关系。[10]因此实施品类管理可以加快存货周转速度,降低库存成本,从而提高永辉超市的经营效率和流动资产的获利能力。

3.提高存货管理人员的专业技能。任用具备专业技能和工作经验的人才,并定期培训,不断提高提高存货管理人员的专业技能。

(三)加快流动资产周转率,有效提升超市营运资金的利用效率

超市应根据相关的经营成本,制定最佳的现金持有量,保证资金的合理使用,从而有效降低资金占用成本。

四、小结

本文从零售百货业日趋严峻的形势出发,介绍营运能力相关财务指标及其计算方法,并根据指标需要采集有关永辉超市近六年的相关财务数据,通过笔者整理所得的数据表和折线图,逐一分析永辉超市各项指标的营运能力。可以了解到永辉超市营运能力的总体情况及其在同业所处的水平高低情况,找出永辉超市营运能力存在的问题,并针对这些问题提出笔者个人建议与改进措施,以期为超市提高营运能力指明方向。