国际大石油公司低碳和可再生能源发展趋势研究

2018-07-19胡梦怡

胡梦怡

(中国石油化工集团公司经济技术研究院,北京 100029)

随着人口日益增长和人们生活水平不断提高,全球能源需求不断增加,与此同时,因二氧化碳排放和其他环境问题导致的气候变化情况也将恶化。为应对气候变化挑战,各国开始加大对新能源业务的政策扶持力度,促进政府、公司、社区和其他方之间的合作。国际大石油公司也积极转型,大力推进能源结构调整,利用各自的专业知识、技术和创新成果,为全球消费者提供更多、更清洁的能源。

1 国际大公司世界能源的长期趋势研究

近几年,为应对日益增长的全球能源需求与严峻的环境问题,国际大石油公司积极践行绿色低碳战略,重视长期发展趋势研究,并根据预期调整业务布局,不断加强对低碳和可再生能源业务的投资。例如,埃克森美孚、壳牌和BP等国际大公司会定期(每年)或不定期公开发布其未来20~30年能源展望,用于指导公司战略和投资计划的制定。各公司的趋势研究均表明,长期来看天然气和各类可再生能源是能源发展的趋势所在。

1.1 埃克森美孚

埃克森美孚自2011年以来,每年都会发布能源展望报告。其《2040能源展望》(2017版)指出,2015—2040年全球人口将增长近20亿,带动世界经济产出翻一番,新兴经济体的中产阶层快速壮大将促使能源需求增长约25%;能效提高、可再生和低碳能源使用的增长,将有助于全球经济的碳强度下降45%;全球天然气需求将增长50%,可满足全球40%的能源需求增量;核能和可再生能源(包括生物能、水能、地热、风能和太阳能)将满足近40%的能源需求增量;到2040年,预计石油、天然气、煤炭占全球能源供应的比重分别为32%、26%、20%,核能和可再生能源约占能源供应的22%。

1.2 壳牌

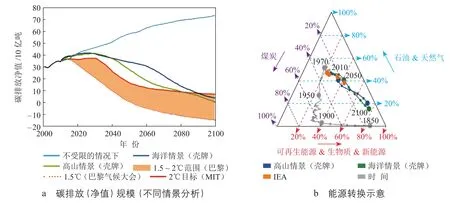

壳牌从20世纪70年代开始运用“情景分析”方法,并不定期发布能源展望预测。其2013年报告主题为《世界能源转型》,阐述了在21世纪能源领域可能出现的“高山”和“海洋”两种新情景。这两种情景都认为,全球将在2100年基本实现二氧化碳零排放。其中,“高山”情景显示,到2030年,更加清洁的天然气将会成为全球最重要的能源来源;温室气体排放量在2030年以后开始下降,到2060年,能源行业二氧化碳排放量接近零,核电的市场份额将增加约25%;到本世纪末,大多数交通运输将以电力和氢气为动力。“海洋”情景则显示,到2070年,太阳能将会成为最主要资源。到本世纪中叶,70%的陆路交通运输仍将使用液态燃料,煤炭仍广泛用于发电;二氧化碳捕集和封存技术将发展缓慢,捕集和封存量只占全球二氧化碳排放量的10%,2075年可能达到25%。

2016年壳牌发布了《一个健康的星球,一个更好的生活——零碳远景战略路径》报告,在肯定了2013年报告的主要观点的同时,介绍了二氧化碳排放对未来世界的影响以及如何通过改变能源利用方式来减少碳排放。壳牌认为,2050年左右,全球将有可能进入“负碳时代”。未来全球碳排放(净值)规模及能源转换趋势(不同情景分析)见图1。

图1 未来全球碳排放净值规模及转换趋势

1.3 BP

BP自2011年以来,每年发布《BP世界能源展望》,对世界能源市场未来二十年的发展做出预测。BP在《BP世界能源展望》(2017版)中预测,2035年全球能源需求总量比2015年增加30%,年均增速1.3%,低于全球GDP增速(报告预测值为3.4%),主要得益于科技进步带来的能效提高;可再生能源将快速发展,煤炭、石油、天然气仍将占据能源供应主导地位,不过在全部能源供应中所占比例将从2015年的86%下降到75%;为满足各国政府对抗气候变暖所提出的要求,全球碳排放年均增速将从2015年的2.1%显著放缓至2035年的0.6%。BP预计全球原油需求增速将逐步放缓,天然气需求增速将远快于煤炭与石油,到2035年,天然气将取代煤炭成为第二大供应能源,其中2/3的新增天然气供应为页岩气;LNG市场将快速扩张;核能和水力发电将保持稳速发展,可再生能源发展速度较快,年均增速分别为2.3%、1.8%、7.6%。

2 国际大公司调整战略和业务布局

基于上述对未来20~30年全球能源市场发展趋势和供应格局变化的预期,近年来国际大公司纷纷调整战略,积极倡导可持续发展理念,大力推进低碳和可再生能源产业布局,为未来的能源竞争和企业可持续发展提前布局,见表1。目前,各公司对低碳和可再生能源的投资主要集中在天然气、太阳能、生物燃料、风力发电和燃料电池等领域。分地区看,欧洲公司发展速度更快。

2.1 设立专业部门/公司,统筹发展低碳和可再生能源

考虑到天然气和可再生能源业务规模和投资潜力不断增长,多家国际大石油公司将分散在下属子公司的相关业务进行整合,在总部层面成立专门部门或专业公司进行统筹管理。

壳牌从2016年1月起,将之前成立的太阳能、风能和氢能源三家分公司合并,成立了新能源部门,整合分散的生物燃料和电气业务,并以联合经营的方式在德国经营将近400个氢气零售站,全面布局新能源开发。

早在2000年,BP就提出“超越石油”战略构想。2005年,BP成立新能源业务部门,将太阳能、风能、氢能和联合循环发电等业务部门进行整合。

道达尔在2007年成立天然气及新能源部,重点发展太阳能光电技术和新一代生物燃料。2016年宣布把旗下可再生能源、燃气与其他能源部门、能源革新与效率部门进行合并。

雪佛龙公司于2014年成立了电力与能源管理子公司,统一管理可再生能源及天然气发电业务。

表1 国际大公司低碳和可再生能源业务布局方向

2.2 重点发展清洁且政策限制少的天然气一体化业务

国际大石油公司在加快常规天然气业务发展的同时,积极进入页岩气、煤层气等非常规天然气勘探开发,不断扩大天然气资源基础,发展LNG、GTL、天然气发电、天然气化工等业务,构造上下游一体化的天然气产业链。

壳牌是天然气领域最活跃的超大型石油公司。2016年年底壳牌CEO预测,全球石油需求可能会在5~15年间触顶。壳牌认为,天然气作为最清洁的燃烧碳氢化合物,对打造可持续的能源未来至关重要,尤其是在发电领域,因为天然气二氧化碳排放量约为煤炭的一半,空气污染物只有煤炭的十分之一。2017年2月,壳牌首次发布《LNG展望报告》,对全球LNG市场做出评估。报告显示,2016 年全球LNG需求量达到了2.65亿吨,预计2015—2030年间LNG需求量的年均增速将达到4%~5%,是天然气的两倍,而大多数需求的增长都将来自亚洲,特别是2020年之后。基于战略转型考虑,壳牌积极发展天然气、生物燃料等具备替代潜力的可再生能源。2015年公司斥巨资购买BG集团,巩固了全球第一大LNG供应商的地位,以确保公司将来可以更快适应市场变化。目前,壳牌的天然气产量占其油气总产量的一半以上,是名副其实的“气油公司”。

埃克森美孚在LNG领域实施“提早布局、全面覆盖、坚定推进”战略,全产业链业务扩展,以亚太市场为中心,扩大在印尼、巴布亚新几内亚、澳大利亚的资源优势,布局北美、中东和东非等 LNG资源潜力较大的地区。

BP也在聚焦发展天然气业务。目前,BP油气产量各占半壁江山,计划到2020年实现天然气占比60%。2021年前,BP公司75%新建项目都是天然气项目,2017年计划投产的7个项目中4个是天然气项目。公司加强与俄罗斯的合作,重点开发阿曼Khazzan气田,加强埃及东尼罗河三角洲天然气田的勘探开发。

2016年4月,道达尔宣布了一项关于“天然气、电力和可再生能源”的计划,随后收购比利时第三大住宅领域天然气和可再生能源电力供应商Lampiris,正式进入住宅电力市场,进而将整合其电力和天然气业务。

2.3 积极投资风力和地热发电

风力、地热作为清洁的可再生能源,受到越来越多的关注,是各公司青睐的投资方向。目前,风力和地热发电具有较强的市场竞争力优势,壳牌、BP等公司长期看好该领域发展前景,并积极布局新兴市场。国际大公司风能、地热能项目情况见表2。

壳牌在风力发电领域已经拥有十来年经验,在北美和欧洲参与了9个项目,在美洲和欧洲有2个地热项目。作为世界最大的地热生产商,雪佛龙出于对公司整体战略考虑,2016年宣布出售其在印度尼西亚和菲律宾的地热项目,并于2017年3月完成印度尼西亚Darajat和Salak地热项目的剥离交易。

表2 国际大公司风能、地热能项目情况

2.4 通过收购或合资公司大力发展生物燃料

生物燃料也是国外大公司优先发展的可再生能源,主要研发方向集中在以甘蔗、植物纤维素为原料的第二代非粮生物燃料以及第三代微藻生物燃料,产品主要有乙醇、生物汽油、生物柴油和生物丁醇。

例如,仅2016年底以来,各大石油公司纷纷发布新的相关进展。2017年初,埃克森美孚与Synthetic Genomics宣布延长双方自2009年开始针对藻类生物燃料的研发合作。

由于看好低碳、可持续生物能源以及Raizen合资公司在成立的5年间业绩良好,壳牌和Cosan公司决定将双方在Raizen合资公司上的合作由临时性改为永久性。Raizen合资公司是全球最大的私人甘蔗生产商,2015年生产了400多万吨糖、20多亿升乙醇和2.2千瓦时工业废热发电能源。

2017年3月,BP宣布收购美国清洁能源燃料公司的生物甲烷业务资产,包括美国清洁能源燃料公司现有的和两个新的生物甲烷生产基地,以及与第三方的供应合同。

2016年底,道达尔与苏伊士公司宣布合作开展一项为期10年的食用油循环利用计划。根据计划,苏伊士公司在法国部署废弃食用油收集和循环系统,每年为道达尔提供2万吨的废弃食用油,再由道达尔的La Mède生物炼厂将其提炼成生物燃料。

2.5 道达尔是太阳能领域的坚定投资者

国外大公司发展太阳能业务主要集中在太阳能发电领域,且大都采用光伏产业链一体化的发展方式,通过合作、参股和收购等方式,在原材料、设计、生产、销售等方面进行投资,并参与一些民用太阳能光伏发电项目。但是受近几年低油价和公司整体战略等因素影响,壳牌、BP开始大规模出售太阳能资产,只有道达尔仍积极投资太阳能业务,在该领域表现抢眼。

自2011年起,道达尔先后收购全球第二大太阳能电池板制造商Sunpower公司66%股份,标志其大规模进军太阳能发电市场。2017年4月,道达尔、Sunpower和ISE公司宣布日本本州岛27兆瓦容量的Nanao光伏电站投产,5月启动在日本的第二个太阳能项目,预计2018年投运,届时能为8 000多个家庭提供清洁能源。合作6年以来,道达尔、SunPower和合作伙伴已在日本部署了超过7吉瓦的光伏容量。2016年初,道达尔通过旗下风险投资公司Total Energy Ventures(TEV),收购了两家太阳能公司Off Grid Electric和Powerhive的股权。这两家公司专门提供新兴市场农村地区离网太阳能解决方案,产品包括家用分布式发电太阳能系统和以电池为基础的储能系统等。

另外,壳牌正在探索利用太阳能技术实现低碳运营,是Glasspoint公司的非控股投资人。Glasspoint公司成功示范了将其太阳能蒸汽供热技术用于热采(通过加热提高原油采收率),目前在阿曼建设容量约为1 000兆瓦的项目。

2.6 加强科研方面投资力度

石油产业正在从“资源为王”向“技术为王”过渡。各大国际石油公司高度重视技术创新,将科技投入作为公司的战略投资,依靠创新培育核心竞争力,占领未来制高点。其中,埃克森美孚在碳捕捉、生物燃料等领域都获得突破。壳牌每年在新能源技术方面投资数十亿美元,未来将更加重视低投入、高产出的页岩油项目和新能源领域创新。

BP于2015年底发布《BP技术展望》,首次与全球业界分享其能源技术研究成果,前瞻技术发展在未来30~40年对世界能源版图的影响,并提出以技术提高能源供应,开创低碳未来。BP认为,科技在提高各类能源的获得性、降低能源获取成本方面潜力巨大。重大能源技术进步一旦发生,就能推动转型、改变市场和商业模式,例如生产页岩油气的定向钻井和水力压裂技术。不断涌现的新兴技术将改变能源格局,例如数字系统、生物科学和纳米科学领域的某些技术有着极大的颠覆潜力。BP对未来技术发展趋势的展望见表3。

表3 BP对未来技术发展趋势的展望

2.7 开发和实践碳捕集和储存(CCS)技术

碳捕集与封存(CCS)是应对全球气候变化最重要的技术之一。大部分国际大石油公司都已开展碳捕集与封存技术的研发,并着手进行商业化运作。

埃克森美孚和美国FuelCell能源公司达成合作伙伴关系,将共同研发一个成本更低的捕获二氧化碳的技术——将燃料电池和化石燃料电站“结合”,从而实现降低二氧化碳排放并提高发电量的目的。如果将这一技术用于燃气电站,不仅能够降低90%的二氧化碳排放量,还能产生大量有用的氢。

壳牌认为,如果采用碳捕集和储存技术的燃气发电厂取代燃煤发电厂,可以减少最多90%的二氧化碳排放量。因此,公司正在参与旨在安全捕集和储存二氧化碳的多个项目,从而减少碳氢化合物的使用,但这还需依靠政府的支持。

2016年9月,JX控股和NRG能源建设的世界最大碳捕集装置—Petra Nova投入运营。该装置位于美国得州,能捕集240 MW电厂排放的90%的CO2,并通过80英里的管道,送至West Ranch油田(由JX控股、NRG能源和Hilcorp能源公司持股),用于原油开采。Petra Nova每天捕捉的二氧化碳约为5 000吨,相当于超过35万辆汽车的排放量。

2016年,由壳牌、BP、埃尼、道达尔、信诚工业、莱普索、沙特阿美、挪国油、墨西哥国油和中国石油组成的石油天然气气候协会宣布,将投资 10亿美元开发低碳排放新技术。主要投资领域包括碳捕集和储存技术的开发,以及开发减少甲烷溢出的技术,将天然气对于气候的有益作用最大化。

2.8 积极参与政策制定,支持碳排放权交易或碳税政策

埃克森美孚、壳牌、BP均认为,政府政策制定是应对全球气候变化的主要手段之一。因此,壳牌、BP与多个公共组织和私人机构合作,支持建立政府主导的“碳定价”机制,埃克森美孚则是公开支持设立碳排放税,目的都是提升二氧化碳排放成本,从而进一步促进企业向低碳电力和燃油方案转型。

《BP技术展望》指出,公司通过分析证实,对全球设置有效和有意义的碳价,将能促进技术发展、实现向低碳能源的决定性转变。一旦政府决策、企业创新和学术合作相结合,将能释放科技的力量,在未来实现经济实惠、可持续和安全的能源供应、转化和利用。

3 对中国石油公司的启示

中国环境保护政策和法规日趋严格,先后出台了新的《环境保护法》、大气十条、水十条、土十条等强制性法规,并向国际社会庄严承诺到2030年中国二氧化碳排放量达到峰值。2016年,G20峰会首次将“绿色和可持续”引入议题,中国向联合国交存《巴黎协定》批准文书。中国宣布2017年启动全世界最大规模的碳排放许可交易市场,将涵盖发电、钢铁、化工和水泥等高耗能行业,并力争到2020年,市场运行达到基本完善、公开透明、交易活络。

在严格环保政策的驱动下,我国能源结构未来必将向绿色低碳和高效利用转型发展。工业比重将较大幅度下降,工业能耗增长率大幅下降,低碳的清洁能源和可再生能源的比重大幅度提高,并不断替代煤炭和石油消费。

在此前提下,建议中国石油公司结合政府扶持政策(例如节能减排补贴等),根据自身优势,有选择地加大对低碳和可再生能源资产的投资和研发力度,提升市场影响力和核心竞争力;调整产业结构,推动资源优化配置,实现碳的“结构性减排”;通过技术升级提升生产效率和资源利用效率,实现碳的“效率性减排”。同时,应建立专业公司/部门,整合分散的各项业务,统筹发展低碳和可再生能源业务。广泛开展国家、城市、公共组织和企业之间的合作,开展碳捕集和储存技术研发以及商业化运作,共同加速推进“零碳时代”的到来。