消费能否弥补外需缺口

2018-07-16万钊

万钊

7月6日,中美贸易正式开战。本次开战相当低调,降低舆论调门,避免大众过多的解读,进而影响谈判决策,这是理性和正确的。因为国际贸易谈判是非常专业的领域。

同一天下午,中央召开全面深化改革委员会第三次会议,会议审议通过了《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》、《完善促进消费体制机制实施方案(2018-2020年)》。会议强调,完善促进消费体制机制,要顺应居民消费新趋势,从供需两端发力,积极培育重点消费领域细分市场,营造安全放心消费环境,提升居民消费能力,引导形成合理消费预期,切实增强消费对经济发展的基础性作用。

可以预计,在贸易战升级、外需压力加大的背景下,扩大内需、扩大消费的重要性将越来越强。

似曾相识的一幕在十年前也出现过,2008年美国次贷危机爆发,引发全球性的经济下滑,中国外需大幅回落,中国提出“四万亿”的刺激计划,那也是扩大内需,只不过当时扩大的是投资。

考虑到上一轮投资刺激计划的后遗症现在还没有完全化解,因此本轮扩大内需将更偏重于内需的另一条腿,就是消费。

解析消费

但是促进消费,比过去的保增长、刺激投资等要更复杂一些。

因为消费不仅仅是一个增长问题,更是一个分配问题。从国民收入分配的角度上讲,反映收入初次分配的主要指标包括雇员报酬、财产收入、生产和进口税、生产和进口补贴、营业盈余、混合收入等。我们来看看形成居民消费的三个步骤。

步骤一,初次收入分配:居民初次分配收入=营业盈余+混合收入+雇员报酬+应收财产性收入-应付财产性收入

其中的营业盈余主要来源于住户出租住房服务形成的增加值以及住户自有住房提供的自给性住房服务形成的增加值。

步骤二,二次收入分配:居民可支配收入=初次分配收入+(社会福利收入+其他经常转移收入)-(所得税、财产税等经常税支出+社会缴款支出+其他经常转移支出)

步骤三,消费:可支配收入=消费+储蓄/借贷

收大于支,形成储蓄;支大于收,形成借贷。

也就是说,消费分为三步。第一步,居民在生产过程中获得收入,比如房东获得房租,劳动者获得工资,个体户获得经营利润和劳动报酬的混合收入。第二步,居民获得收入后,缴纳个人所得税、五险一金等之后,成为自己真正能够控制的收入,即可支配收入。第三步,爱买什么买什么,形成消费。

居民消费意愿下降

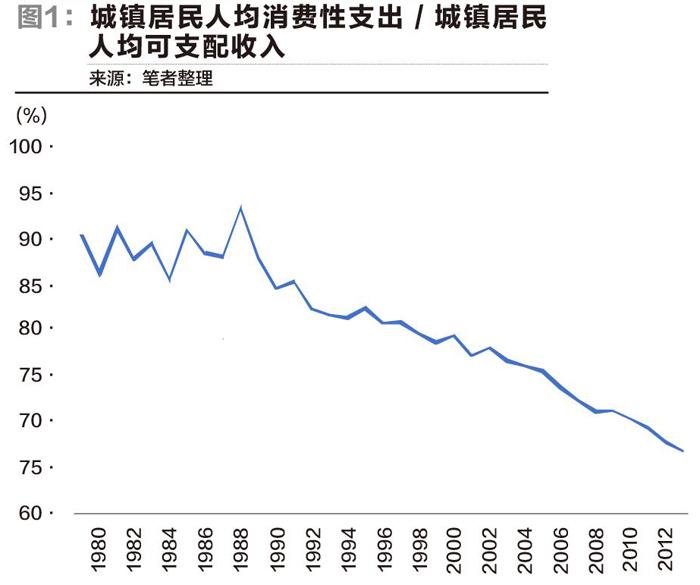

俗话说,“有多少錢,办多少事。”消费能力最终取决于收入水平,我们从步骤三开始,先看看居民的消费意愿,即消费与可支配收入的比例。

但是从数据上看(图1),居民的可支配收入中,用于消费的比例在1978年至1988年的十年间保持平稳,但是自上世纪90年代以来,一直处于单边下行通道。这就意味着居民的边际消费意愿是下降的。

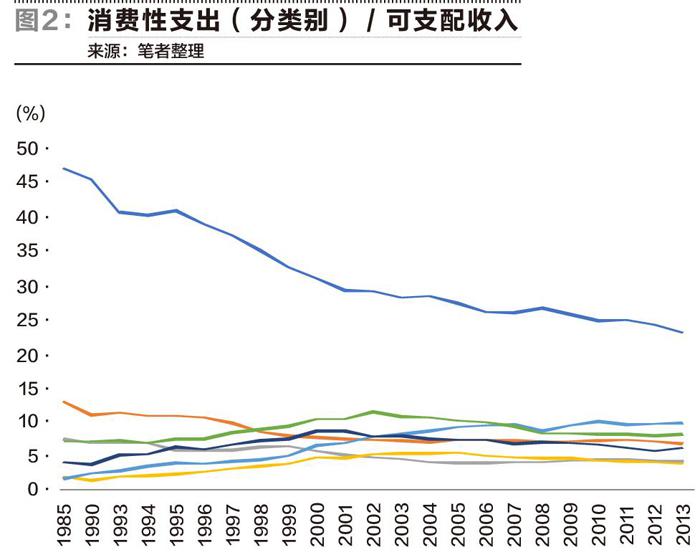

我们再来看一下消费的结构变化(图2)。分别观察七大类主要消费项,与可支配收入的比例。

从图2中可以看到,消费比例下降的主因,是食品消费比例下降所带来的。另外衣着、家庭设备用品及服务的消费比例也在下降。医疗保健、教育文化娱乐、居住占比保持平稳。交通通信占比有明显上行。

食品、衣着的消费,占收入的比例下降,这是符合逻辑的。因为食品、衣着的消费支出比较刚性,所以随着收入的增长,食品、衣着的占比一般会出现下降。但是中国的整体消费比例下降,却不是一个普通存在的现象。主要发达国家近年来的消费率均呈现增长趋势。

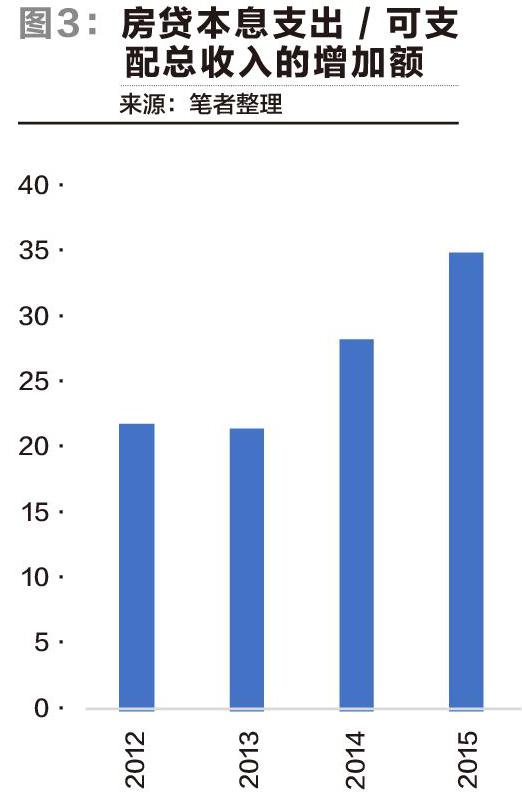

分析到此处,我们就发现,扩大居民消费的第一个难点,就是居民消费率下降的问题。那么为什么中国的消费率会出现与主要发达国家不同的走势?有一种观点是,房地产挤占了消费。这种观点有一定的合理性,因为居民购房支出并不计入消费,而且居民偿还房贷也不计入消费,如果房贷压力太大的话,确实会挤占消费。

但是我们并不掌握居民房贷支出的具体数据,笔者模拟测算一下,首先,我们用个人购房贷款余额和个人住房贷款的加权平均利率计算年度房贷的本息支出,然后根据资金流量表(实物交易)中的住户部门的可支配总收入计算年度的可支配总收入的增加额,然后对两者进行计算。从图3结果可以看到,居民收入增长的部分,确实有越来越大的比例,用于房贷支出。房地产挤占消费,有一定的合理性。

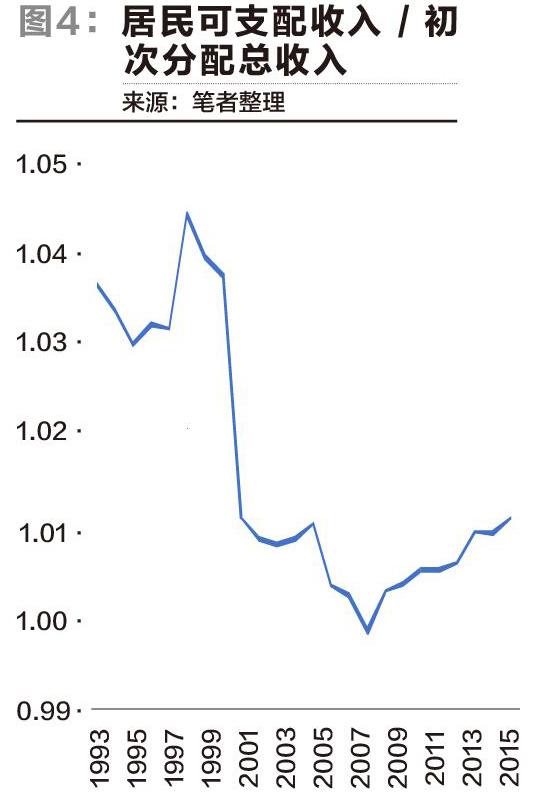

讨论完了步骤三,我们再来到步骤二,看看居民的可支配收入和初次分配总收入的关系(图4)。我们可以看到,居民的可支配收入是高于初次分配总收入,而且高出的比例还在增长。原因在于,政府一方面通过个税、五险一金等从居民处收款;另一方面通过养老金、社会补助等形式返还给居民,而且返还的金额大于收款的金额。

前几天,全国人大公布了个税改革方案的征求意见稿,降低个税确实有助于增加居民的可支配收入。但是我们要注意另一点,就是政府对居民的补助等转移支付的情况,如果政府同步降低了对居民的转移支付规模,那么降低个税的主要意义是改变了可支配收入的分配结构,对总量没有明显影响。

居民初次分配下降

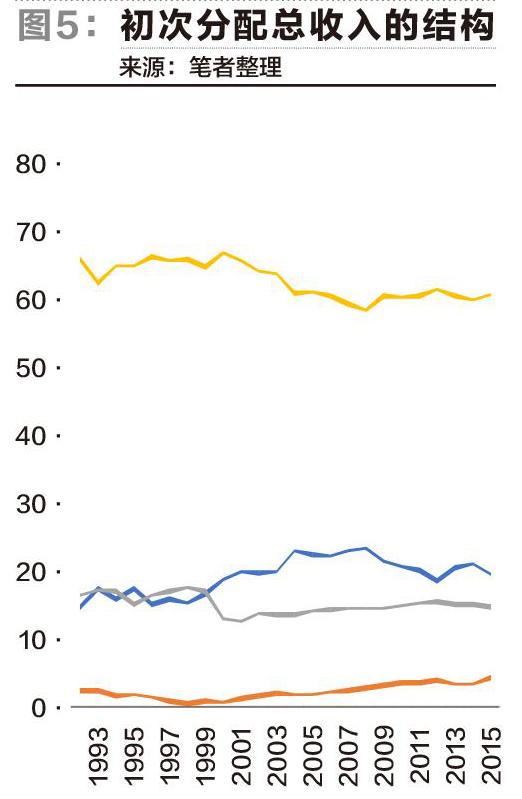

最后我们再来到步骤一,看看居民在初次收入分配中的情况。居民虽然是初次分配总收入中的大头,但是其占比却是下降的(图5)。企业和金融机构的占比是上升的,其中企业在1998年至2008年的十年间上升明显,金融机构在2008年至今的占比上升明显。

那么,居民在初次分配总收入的占比下降,会是什么原因呢?一个重要的原因是,居民创造的增加值的占比在下降。从各部门所创造的增加值,在所有增加值的占比来看,居民部门所创造的增加值占比有明显下行,金融机构和非金融企业的占比有所上升。

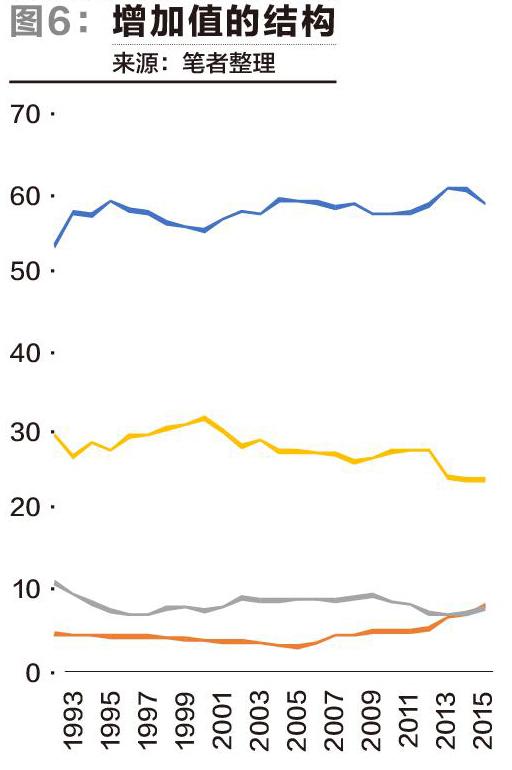

什么是居民部门创造的增加值?就是以一家一户为单位的个体经营者,再通俗的讲,就是农民和个体户。那么随着中国经济的发展和产业升级,越来越多的劳动力会转移到城市,转移到工业和服务业,所以居民部门直接创造的增加值占比会继续下降(图6),这个并不是问题。

问题在于,当居民离开自己的土地,离开自己的小门面,作为一名劳动者,或者一名储蓄者,亦或者一名股权投资者,参与到社会化大生产的时候,应当获得相应的劳动者报酬,或者利息及红利作为补偿。

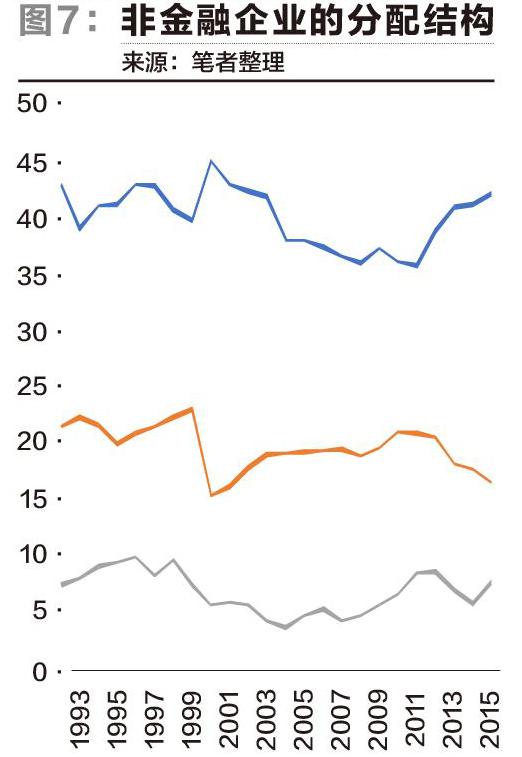

从非金融企业的增加值的分配结构上,可以看到劳动者报酬的占比整体上是下降的,其中2000年至2010年下降的尤为明显,这期间,政府的生产税占比明显上升(图7)。2010年之后,政府的生产税明显下降,劳动者报酬的占比有所抬升,但是同时对外支付的财产性支出占比明显上升。

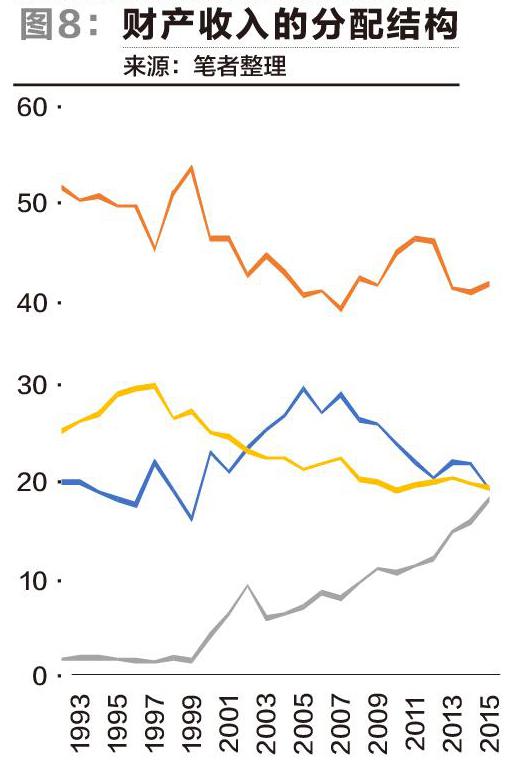

最后再来看一下,财产收入的分配结构(图8)。从财产收入的分配结构上看,可以看到政府在财产收入的分配上,占比明显提升,而居民作为最大的储蓄方,其财产收入的占比反而是下降的。

综上所述,笔者认为,促进居民消费,并不是单纯的刺激甚至引诱居民去无节制花钱,至于消费贷等更不可取,大范围的推廣消费贷无异于饮鸩止渴、杀鸡取卵。因为居民的消费率是下降的。

促进居民消费,首先要搞清楚居民消费率下降的原因,如果确实是房地产挤出的原因,那么第一条,就是降低居民购房的支出压力(这并不等于抑制居民购房需求,两码事)。第二条,就是改善居民在初次收入分配中的结构,尤其是财产收入占比要提高。财产收入里面,提高居民的红利分配占比首当其冲,这里面证监会和上市公司应该起一个模范带头作用。

对于中美贸易低调开战,居民消费能不能顶上,读者心里应该已经有了大致的思路,上述条件具备才能实现。