审计师地理距离对客户公司股价信息含量的影响

2018-07-16罗进辉林芷如

罗进辉,李 雪,林芷如

(厦门大学 管理学院,福建 厦门 361005)

一、 引言

资本市场的资源配置功能取决于上市公司的股价反映其真实投资价值信息的水平,而信息是决定资本市场资源配置效率的最主要因素,信息质量的高低最终会影响资本市场的定价效率[1-2]。外部审计作为资本市场中保障上市公司信息透明度的重要机制之一,可以改善公司的信息披露质量[3-4],进而有助于提高上市公司股价的信息含量,而公司的会计信息质量很大程度上取决于外部审计质量。因此,如何提高上市公司的审计质量是资本市场长期关注的重要命题。虽然资本市场的监管和制度建设日臻完善,但是上市公司的财务舞弊丑闻和审计师的渎职行为却时有发生。这些现象不禁引发资本市场各参与方的疑问:为什么独立于公司股东和管理层之外的审计师会频频陷入财务丑闻不能自拔?为此,学界也开始探索一些还未被发掘的可能影响审计质量特别是审计师独立性的重要因素。

近年来,地理经济学的相关研究发现地理区位特征是影响经济主体行为及其结果的重要因素。例如,有研究发现公司的地理位置特征会影响公司的融资成本、代理成本、投资回报等[5-8]。在审计领域,有学者发现地理距离因素也会影响审计质量。Choi等、刘文军以及Jensen等关于审计师与客户地理位置邻近(geographic proximity)和审计质量间关系的研究发现,本地所相比异地所更具有信息优势,审计师的专业胜任能力更强,能够提供更高质量的审计服务[9-11]。但是,Wang等和罗进辉等的研究却发现,由于客户与邻近审计师之间更容易存在“合谋”动机,故邻近审计师的独立性更差,审计质量更低[4,12]。因此,现有关于地理区位因素影响审计质量的研究并未取得一致结论,而是存在两种相反的观点[13],即审计师与客户的地理邻近性一方面有利于提高审计师的专业胜任能力,另一方面却会降低审计师的独立性。鉴于此,本文利用股价信息含量作为衡量资本市场资源配置效率的尺度,着重探讨审计师-客户公司间的地理距离将会如何影响审计质量进而影响资本市场的定价效率。

具体地,本文基于2004—2013年中国沪深两市A股上市公司11740个年度观察数据的实证分析发现:(1)审计师与客户间的地理距离越小,客户公司的股价信息含量越低。也即地理上的邻近虽然会增强邻近审计师的信息优势,提高审计师的专业胜任能力,但是在中国 “关系型”社会以及法制环境不够完善的转型经济背景下,地理上的邻近会导致审计独立性大打折扣,最终导致低质量的审计服务,进而降低了客户公司的会计信息质量和股价信息含量。(2)证券分析师对客户公司的关注程度越高,审计师与客户间的地理距离对股价信息含量的正向影响就越弱,这表明证券分析师与外部审计两种中介组织之间存在一定程度的替代关系。由于证券分析师对公司信息的深度挖掘,面对高强度的证券分析师关注,邻近审计师与客户间的“合谋”关系很可能被发现,从而加大审计师的审计风险。在证券分析师的外部监督下,邻近审计师将会减少甚至避免与客户公司的合谋,进而提供高质量的审计服务,改善客户公司的会计信息质量,从而提高客户公司的股价信息含量。为了增强研究结论的可靠性,本文从内生性问题、主要变量度量方法和样本筛选等多个方面进行了稳健性检验,得到的分析结果同样支持了本文的理论假设和研究结论。

本文的可能贡献在于:第一,丰富了会计审计领域从地理经济学视角研究经济主体行为的相关文献。第二,为现有关于审计师地理区位特征与审计质量间关系相互矛盾的研究结论提供了一种情景化的理论解释和进一步的经验证据。不同于刘文军等的观点[9],本文认为在中国当前的转型经济背景下,地理邻近对审计师独立性的负面影响要强于其对审计师专业胜任能力的积极影响[4],因而审计师与客户间的地理邻近会导致审计质量的下降,进而降低上市公司的股价信息含量。第三,本文考察了外部审计与证券分析师两种中介组织之间的交互影响效应,研究结论为相关监管部门提供了一些有价值的政策启示。在加强审计监督、规范审计行为的同时,也要充分发挥证券分析师对资本市场的监督作用,引导其规范发展。

本文余下部分的安排如下:第二部分是文献回顾与假设提出;第三部分是实证研究设计;第四部分是实证分析结果与讨论;最后是研究结论与政策启示。

二、 文献回顾与假设提出

(一) 相关文献回顾

近年来,随着地理区位特征对经济主体行为影响的研究不断深入,地理位置因素的影响逐渐受到越来越多的关注。相关理论和经验研究主要集中在银行贷款安排、投资者行为、证券分析师行为以及公司治理等方面。相关研究发现,经济主体之间的地理邻近性会影响贷款企业的贷款价格和权益资本的融资成本以及信用评级[5,15-16],帮助投资者获得更多的信息优势和更低的交易监督成本并获得更高的投资回报[8,17],获得更多的分析师关注以及提高分析师盈利预测的准确性[18-19],影响公司的代理成本进而对公司的会计信息质量、股利分配等方面产生影响[4,6-7]。

关于审计师这一重要的资本市场参与者,审计师地理区位特征的相关影响也引起了学者们的广泛关注。Choi等、刘文军和Jensen等通过对审计师和客户的样本数据分析发现,本地审计师能更好地约束管理层有偏的盈余报告,提供更高质量的审计服务[9-11]。Kedia和Rajgopal通过研究错报概率和地理位置间的关系,发现距离美国证券交易委员会(SEC)越近,公司发生财务错报的概率就越低[20]。审计师与客户公司间地理上的接近有助于信息的流动和监督,能够降低双方间的信息不对称程度,提高审计质量[9,11]。针对中国资本市场,刘文军以可操纵应计利润作为审计质量的代理变量,发现审计师与客户越邻近,审计质量越高[10]。然而,李奇凤和宋琰纹以及龚启辉等从政府干预的角度出发,分析认为异地所相比本地所可以避免当地政府的影响,同时由于外地事务所无法充分了解异地客户的审计风险,会更加谨慎执业,审计独立性更高,带来更高质量的审计服务,并通过实证分析证实了异地所的审计质量要高于本地事务所[21-22]。类似地,Wang等发现相比异地所,本地所出具非标准审计意见的可能性显著更低,认为公司聘请本地审计师是出于机会主义动机,而且本地审计师更加容易受到来自政府的政治压力,与公司发展成“合谋”关系,导致审计质量低下[12]。罗进辉等通过对审计师-客户公司间地理距离与客户公司会计稳健性之间的研究,发现地理邻近性会严重影响审计师的独立性,导致客户公司的会计稳健性降低[4]。

由此可见,地理距离对资本市场中审计师这一重要参与方行为的影响已经受到越来越多的关注,一方面,地理上的邻近有助于审计师以更低的成本获得更多更有效的信息以及进行更有效的监督;另一方面,地理邻近性所带来的更多更方便的人际交往也可能会造成审计师独立性的丧失,影响客户公司披露的信息质量。而客户公司信息披露质量的高低会直接影响资本市场资源配置效率的高低。综观现有相关文献,关于审计师地理区位特征经济影响的研究主要集中在审计师或客户层面,讨论地理区位因素对公司信息披露质量的影响,鲜有研究从资本市场运行效率这一重要视角出发,深入探究审计师-客户地理邻近性的经济影响。鉴于此,本文在考虑地理邻近可能带来的信息优势以及独立性劣势这两面性的基础上,结合中国关系型社会和法制不健全的转型经济背景,综合考察审计师的地理邻近对公司股票价格信息含量的影响关系,考察审计师的地理区位特征如何影响公司披露信息的质量,进而影响市场定价的效率,这也将能够在一定程度上弥补现有相关文献的不足。

(二) 研究假设提出

众所周知,股价信息含量是指股价中所包含的公司层面特质信息的多少,股价信息含量的高低取决于股价反映公司真实信息的能力[2,23],也即股价信息含量的高低取决于信息的透明度。如果公司披露的信息不透明,外部投资者对公司基本面信息就会有更少的了解,导致外部投资者对于市场风险承担较多而对公司层面风险承担较少,进而降低公司的股价信息含量[24-25]。但是,如果公司对外披露信息的透明度增加,外部投资者就会承担更多的公司层面的风险,进而提高股价信息含量[25]。审计作为重要的外部治理机制,扮演着重要的信号显示和保险的角色,对上市公司发布的财务报告质量起着重要的保障作用。高质量的审计可以有效减少大股东以及管理层的机会主义行为,降低投资者与公司之间存在的信息不对称问题,更好地保护中小股东和其他利益相关者的利益,此时,外部投资者也会有更强的意愿和动力去搜集和加工公司层面的相关信息,并促使这些信息更好地反映在股票价格上。此外,高质量审计可以通过提升被审计公司披露信息的透明度,使外部投资者能够更容易地获得关于公司基本面特质的可靠信息,使得股票市场知情交易的概率提高,进而提高公司的股价信息含量。因此,外部审计质量会对公司的股价信息含量产生显著影响。

通过对文献的回顾我们可以发现,审计师与客户公司间的地理邻近性理论上会对审计质量产生正负两方面的影响,进而可能提高也可能降低公司的股价信息含量。一方面,地理位置的邻近性有利于增强审计师的信息优势,获得“本土知识”优势,进而提高其专业胜任能力,提高审计质量。地理上的邻近有助于审计师以更加灵活便捷的方式与客户进行沟通交流,从而以更低的成本获取与客户公司相关的更多信息,降低审计师与客户间的信息不对称程度[4,9,11]。因而地理邻近的审计师具有更多的信息优势,能更好地评估客户的审计风险以制定和实施审计计划,提供高质量审计服务,提高客户公司披露的会计信息透明度和会计信息质量,进而提高股价信息含量[4,11,25]。然而,另一方面,审计师与客户间的地理邻近性也可能削弱审计师的独立性,导致审计质量降低。审计师与客户公司地理上的邻近会方便双方之间建立紧密的私人关系,此时审计师更容易受到自利威胁、自查威胁、倾向威胁、熟悉或信任威胁以及胁迫威胁的影响,进而提高审计师与客户间相互勾结的可能性,而且随着审计师对客户信任的加深,对客户的依赖程度也越强,会导致审计师缺乏挑战精神,并不再保持合理的职业谨慎态度[4,26],从而损害审计独立性并降低审计质量。此外,在中国的审计市场竞争结构中,除政府主导上市公司外,事务所亦多由国企改制而来,审计市场具有明显的政府干预色彩,地理邻近的审计师迫于政府压力,很可能与客户公司“合谋”,损害审计师的独立性[12,22]。因此,地理邻近性会削弱审计师的审计独立性进而降低审计质量,从而降低客户公司的信息质量和股价信息含量。

DeAngelo将审计质量定义为审计师发现并报告被审计单位违规行为的联合概率[27],即外部审计发挥作用的前提是审计师的专业胜任能力与审计独立性,而地理因素对审计质量的影响主要体现在对审计师专业胜任能力与审计独立性的综合影响[4,13]。相比于专业胜任能力,审计师的独立性可能更为重要[14]。作为典型“关系型”社会的中国,非正式制度对于经济主体活动有着深刻影响,相互熟悉的双方出于顾全关系的考虑,更容易发生合谋行为[13],导致审计师丧失独立性。与此同时,在中国的转型经济背景下,正式制度不够健全,资本市场上审计师面临的法律风险一直偏低,法律对审计师违规的行政处罚力度也不足,导致会计师事务所和审计师的违规成本过低[14]。这意味着在中国,由于不完善的法制环境,即使发生审计失败,审计师也无须承担过高成本。因此,根据上述理论分析,本文认为,虽然理论上与客户公司的地理邻近会给审计师的审计质量带来两种完全相反的影响效应,但是在中国特殊的经济社会背景下,地理邻近对审计师独立性的负面影响很可能要强于其对审计师专业胜任能力的正向影响,两种效应的净影响将是消极的,最终会降低审计师的审计质量,进而影响公司披露信息的质量和可信度,降低公司的股价信息含量。据此,本文提出如下假设H1。

H1:同等条件下,审计师与客户间的地理距离越近,公司股价信息含量越低。

证券分析师作为资本市场中重要的外部中介组织,与审计师有着类似的外部治理作用,是影响公司信息质量的重要因素。证券分析师在资本市场中担任着信息提供者和信息解读者双重角色,证券分析师通过信息搜集和加工,能够更多地挖掘公司的基本面信息,帮助投资者更好地理解公司特质信息,使得公司层面的信息更多地包含在股票价格之中,提高股价的信息含量[2]。此外,Jensen和Meckling认为,证券分析师除了可以提高资本市场的效率之外,还有着监督作用[28]。一方面,证券分析师在对公司信息进行搜寻与加工的过程中,通过运用自身的专业优势,可以发现公司信息披露中存在的重大问题,不仅可以起到抑制管理层盈余管理行为的作用[29-31],还会使审计师与客户间的“合谋”关系更容易被发现,提高了审计师面临的审计风险;另一方面,证券分析师通过对公司信息的深度挖掘和透彻解读,并且通过媒体等多种渠道对其所加工的信息进行广泛传播,有利于引发广大投资者和相关监管机构的关注,给审计师带来更大的外部压力,审计师出于规避风险的考虑,会降低与客户公司“合谋”的可能性,倾向于提供高质量的审计服务。综合而言,在证券分析师的外部监督下,审计师出于风险的考虑会倾向于保持较好的审计独立性,进而提高审计质量。因此,本文分析认为,证券分析师对客户公司的关注程度越高,地理邻近对审计师独立性的损害就越小,审计师与客户公司合谋的可能性也就越低,因而越倾向于提供更高质量的审计服务,进而提高客户公司的会计信息质量及其在股价中的反映程度。据此,本文提出第二个假设H2。

H2:同等条件下,证券分析师对客户公司的关注度越高,审计师与客户间的地理距离对股价信息含量的正向影响越弱。

三、 实证研究设计

(一) 样本选取与数据来源

本文选取2004—2013年间中国沪深两市A股上市公司17162个年度观察数据作为初始研究样本。本文对初始样本进行了如下的筛选过程:(1)剔除当年IPO的公司样本205个;(2)剔除金融业的公司样本330个;(3)剔除资不抵债的公司样本441个;(4)剔除发行B股或H股的交叉上市公司样本1301个;(5)剔除ST、*ST的公司样本1152个;(6)剔除年交易周数少于30周的公司样本56个;(7)剔除数据缺失的公司样本1937个。最终,本文得到的有效年度观察样本共计11740个。

本文审计师与客户间地理距离数据是笔者根据公司年报中披露的公司注册地址和聘请的会计师事务所的办公地址,通过百度地图的拾取坐标系统手工搜集公司注册地与事务所办公地的经纬度数据,并根据公式计算得到。本文所使用的个股收益率和行业收益率数据来自锐思(RESSET)数据库,其余的财务报表和公司治理数据来自CSMAR数据库。

(二) 变量定义

1. 股价信息含量

借鉴Morck等、朱红军等以及罗进辉和蔡地的做法[2,32-33],本文采用回归模型(1)的拟合优度R2构建上市公司的股价信息含量变量(Information)。

Ri,t=αi+βiRm,t+εi,t

(1)

其中,Ri,t为第i个公司第t期考虑现金红利再投资的股票周收益率,Rm,t为经等权平均计算的第t期市场周收益率,沪市、深市交易的个股所对应的市场周收益率分别为各自所在市场的综合周收益率。模型(1)的拟合优度R2代表了公司股价波动中被市场解释的部分,1-R2则代表公司股价波动中包含的公司特质信息,1-R2的值越大,公司的股价信息含量就越高,反之则越低。由于R2的取值范围为0—1,不满足正态分布的要求,因此本文对R2进行如式(2)的对数转换使之呈现正态分布,进而得到本文所使用的股价信息含量变量(Information)。

Information=ln((1-R2)/R2)

(2)

2. 审计师与客户间的地理距离

根据上市公司年报中披露的公司注册地址和聘请的会计师事务所的办公地址,笔者利用百度地图的拾取坐标系统(http://api.map.baidu.com/lbsapi/getpoint/index.html)查出公司注册地址的经纬度(loni,lati),以及聘请的会计师事务所办公地址的经纬度(lonj,latj),借鉴刘文军以及罗进辉等的做法[4,10],以公式(3)计算审计师与客户间的地理距离。

distance=R×arccos[sin(lati)sin(latj)+cos(lati)cos(loni)cos(latj)cos(lonj)+cos(lati) sin(loni)cos(latj)sin(lonj)]×π/180

(3)

其中,R为赤道半径,取值为6371.004公里;distance为审计师与客户间的实际地理距离,distance加1后取自然对数得到的Distance作为本文的自变量。

3. 证券分析师关注

借鉴朱红军等的度量方法[2],本文使用的证券分析师关注(Analyst)等于每年对每家上市公司进行跟踪的分析师人数加1后的自然对数值。

4. 控制变量

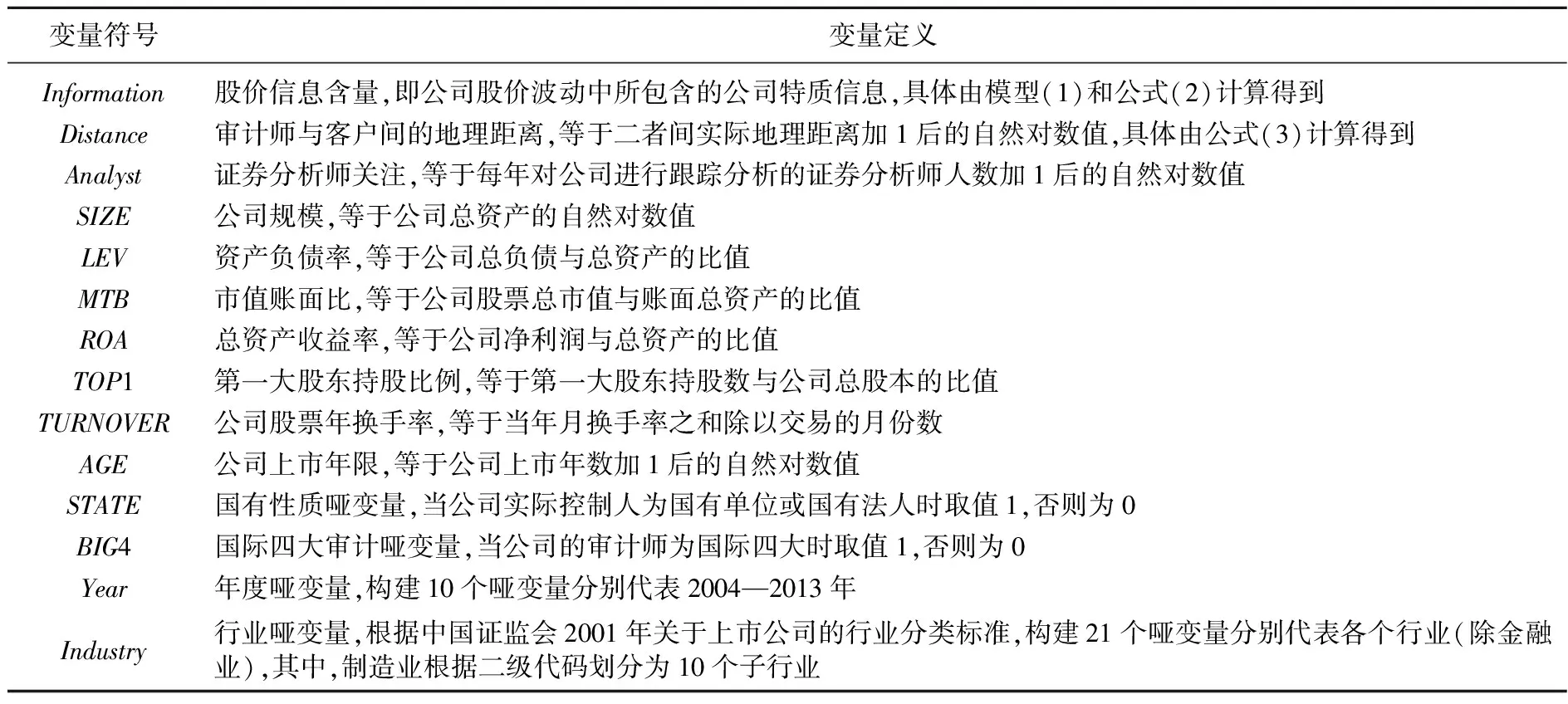

参考现有关于股价信息含量的研究文献[2,23],本文控制了公司规模(SIZE)、负债水平(LEV)、市值账面比(MTB)、总资产收益率(ROA)、第一大股东持股比例(TOP1)、股票换手率(TURNOVER)、公司上市年限(AGE)、国有产权性质(STATE)、国际四大审计(BIG4)等因素可能对上市公司股价信息含量的系统影响。此外,本文还引入年度哑变量和行业哑变量以控制年度固定效应和行业固定效应的相关影响。所有变量的符号与具体定义如表1所示。

(三) 计量回归模型

为了检验本文提出的研究假设,本文分别设计了如下两个计量回归模型。考虑到本文的样本数据是一个面板结构数据,可能发生公司间的截面相关和时间序列的自相关问题,故我们同时从公司层面和年度层面对回归分析得到的标准误进行双重聚类调整,检验审计师与客户间的地理距离对公司股价信息含量的经验影响以及证券分析师的相关调节作用。

Informationt=β0+β1Distancet-1+β2SIZEt-1+β3LEVt-1+β4MTBt-1+β5ROAt-1+β6TOP1t-1+β7TURNOVERt-1+β8AGEt-1+β9STATEt-1+β10BIG4t-1+∑Industry+∑Year+εt

(4)

Informationt=β0+β1Distancet-1+β2Distance×Analystt-1+β3Analystt-1+β4SIZEt-1+β5LEVt-1+β6MTBt-1+β7ROAt-1+β8TOP1t-1+β9TURNOVERt-1+β10AGEt-1+β11STATEt-1+β12BIG4t-1+∑Industry+∑Year+εt

(5)

其中,Information代表上市公司的股价信息含量变量,Distance代表审计师与客户间的地理距离,Analyst代表证券分析师关注。在模型(4)中,若回归系数β1显著为正,则H1得到支持;在模型(5)中,Distance×Analyst为Distance与Analyst的交互项,若交互项的系数β2显著为负,则H2得到支持。特别地,为了缓解因变量与自变量之间互为因果的内生性问题,本文把所有自变量的取值都进行了滞后一期处理。同时,本文对所有连续型变量都进行了上下1%的Winsorize缩尾处理。

表1 变量定义与度量

四、 实证分析结果与讨论

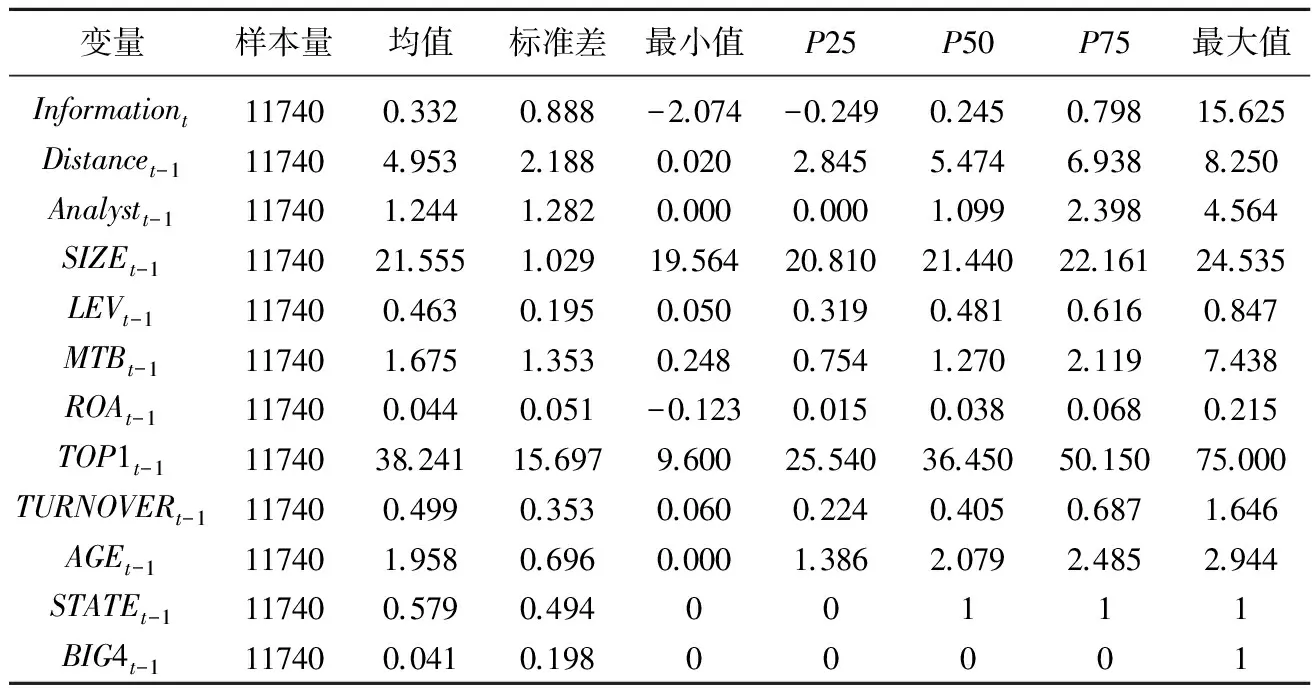

(一) 描述性统计分析

表2 样本数据的描述性统计分析结果

表2列示了本文主要变量的描述性统计结果。从表2可知:(1)Information的均值为0.332,中位数为0.245,可以计算得到1-R2的均值和中位数分别为58.22%和55.11%,这表明我国资本市场中上市公司股价包含的公司特质信息平均超过了50%。Information的标准差为0.888,接近均值的2倍还多,意味着不同公司间的股价信息含量存在明显差异。(2)Distance的均值为4.953,中位数为5.474,说明超过一半的样本公司聘请的审计师都在其注册所在地300公里距离之内(e5.474-1=237.412),中国上市公司偏好聘请当地会计师事务所为其提供审计服务,该情况与刘文军报告的结果类似[10]。(3)Analyst的均值和标准差分别为2.469(e1.244-1=2.469)和2.604(e1.282-1=2.604),说明平均而言每年每家上市公司至少有两名证券分析师跟踪关注且不同公司的证券分析师关注程度存在较大差异。

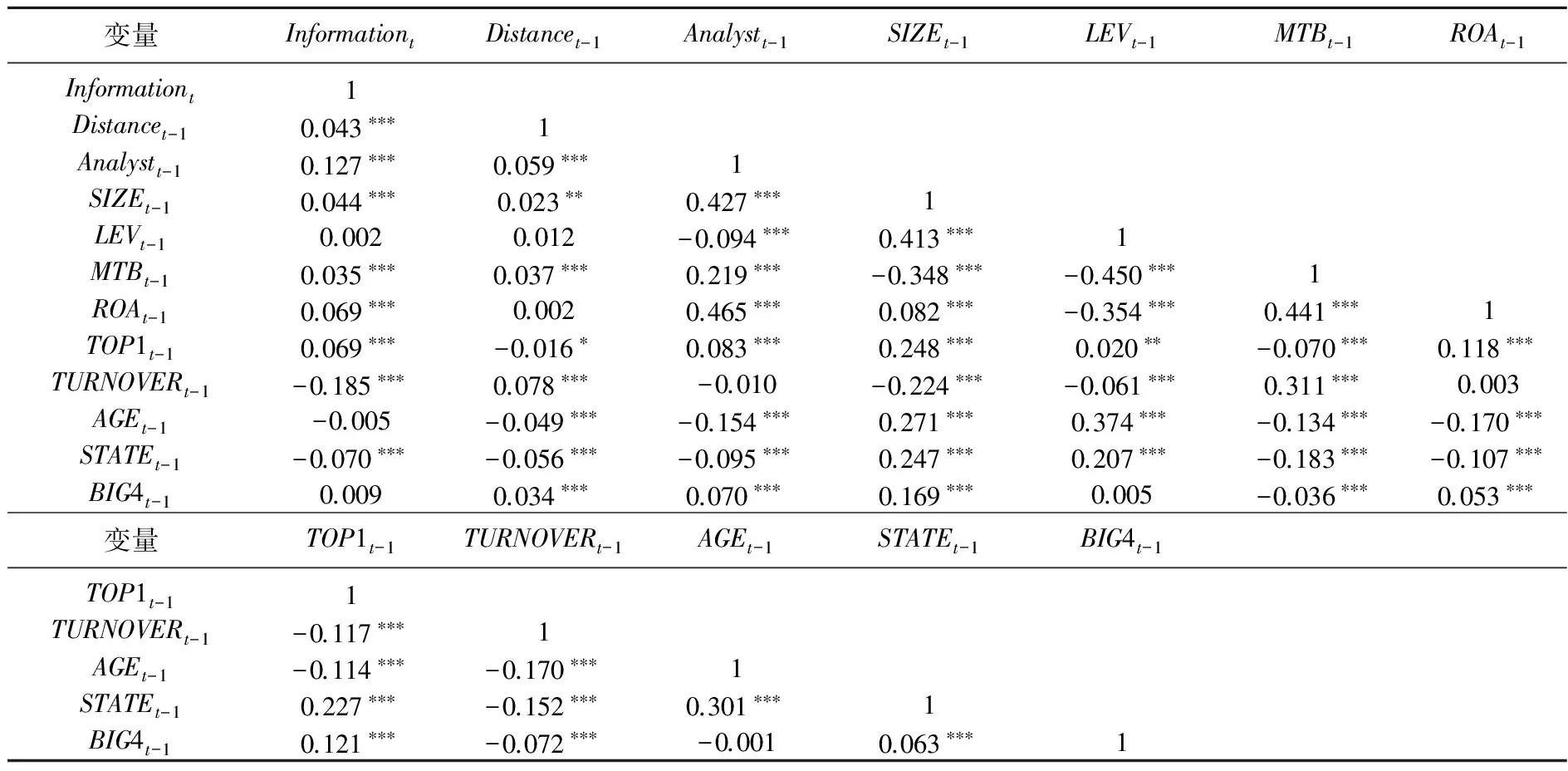

(二) Pearson相关系数分析

表3为本文主要变量的Pearson相关系数分析结果。从表3中可以看出:(1)股价信息含量(Information)和审计师与客户间的地理距离(Distance)的相关系数为0.043,且在1%的水平上显著,该结果意味着公司股价信息含量和审计师与客户间地理距离正相关,初步验证了H1。(2)审计师与客户间的地理距离(Distance)和证券分析师关注度(Analyst)在1%的水平上显著正相关,这可能是因为证券分析师关注较多的公司在证券分析师的监督下机会主义动机降低,提供高质量会计信息的压力增大,因而也就更不倾向于聘请可能有失独立性的距离较近的本地会计师事务所为其提供审计服务。(3)第一大股东持股比例(TOP1)、公司上市年限(AGE)、国有产权性质(STATE)等公司特征变量都与地理距离变量显著负相关,表明第一大股东持股比例越低、上市时间越短、非国有企业越倾向于聘请距离较远的外地审计师为其提供审计服务。

表3 主要变量的Pearson相关系数分析结果

注:*、**、***分别代表在10%、5%、1%的统计水平上显著(双尾检测)。

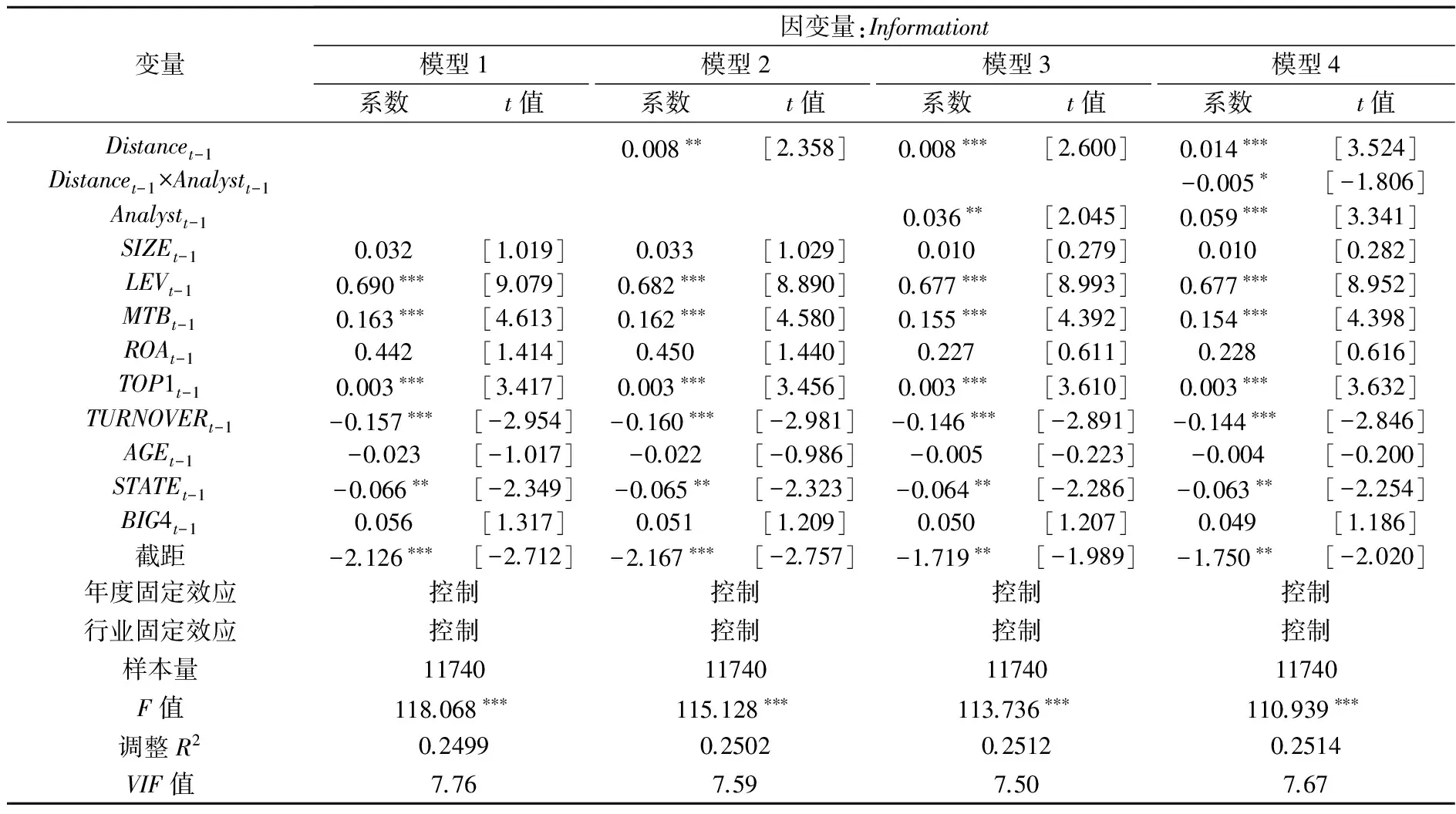

(三) 多元回归分析

表4列示了审计师与客户间地理距离影响上市公司股价信息含量的双重聚类多元回归分析结果。其中,模型1是仅引入控制变量的基础回归模型,模型2是在模型1的基础上引入审计师与客户间的地理距离变量(Distance)以检验H1,模型3和模型4分别引入证券分析师关注(Analyst)和地理距离与证券分析师关注的交互项(Distance×Analyst)以检验H2。所有回归模型的F值都在1%的水平上显著,表明本文的模型总体上是有效的。所有回归模型的方差膨胀因子(VIF)在7.50—7.76之间,低于临界值10,说明模型的多重共线性问题不大,不会对本文的统计结果产生严重影响。

从表4中可以看到:(1)审计师与客户间地理距离(Distance)的回归系数显著为正(模型2:β=0.008,p<0.05),意味着审计师与客户间的地理距离越近,客户公司的股价信息含量越低,从而验证了H1。根据前文的理论分析,该结果说明在我国的转型经济背景下,审计师与客户公司地理上的接近对审计独立性带来的损害要大于地理上的接近对审计师专业胜任能力的提高,因而会降低审计质量,最终导致公司的基本面特质信息无法及时地反映在公司股价中,从而降低客户公司的股价信息含量。(2)与H2的理论预期相一致,证券分析师关注和审计师与客户间地理距离的交互项(Distance×Analyst)得到了显著为负的回归系数(模型4:β=-0.005,p<0.10),这表明证券分析师关注会调减审计师与客户间的地理距离和股价信息含量间的正相关关系,这可能主要是因为证券分析师对客户公司的关注度越高,其对公司特质信息的深度挖掘越频繁,审计师与客户公司间的合谋关系越容易被发现,因而地理距离较近的本地审计师出于对审计风险的考虑将会提高审计质量,从而帮助客户公司改善信息质量,提高客户公司的股价信息含量。这一结果反映了证券分析师与会计师事务所两种中介组织在提高上市公司股价信息含量过程中主要表现为一种相互替代关系。

表4 多元回归分析结果

注:(1)*、**、***分别代表在10%、5%、1%的统计水平上显著;(2)t值为经过公司层面和年度层面双重聚类调整后的数值。

(四) 稳健性测试

1. 内生性问题检验

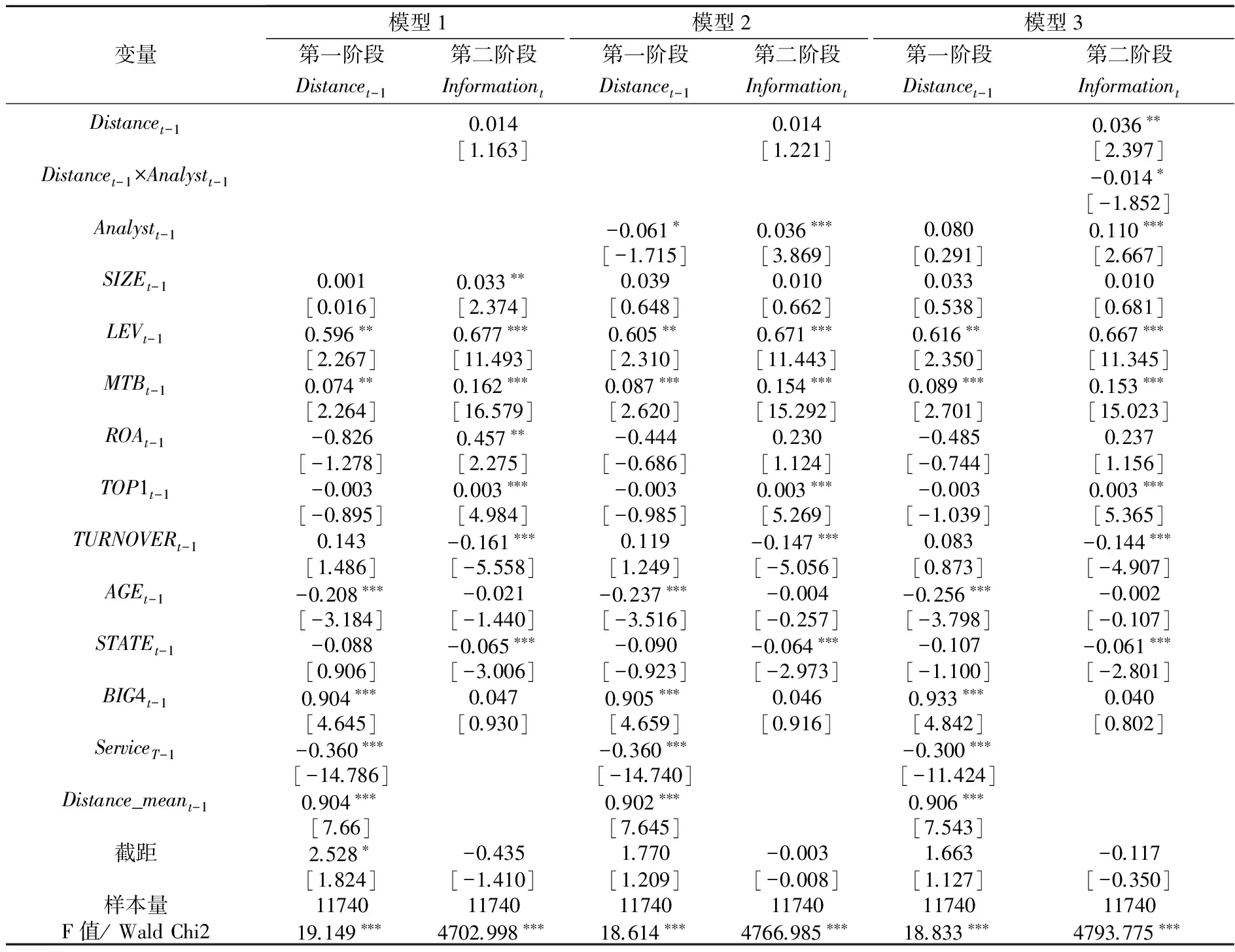

本研究的主要目的在于考察审计师与客户公司间的地理距离对客户公司股价信息含量的影响,但上述回归分析结果可能存在着互为因果的内生性问题。一方面,可能是因为审计师与客户公司间的地理邻近性降低了客户公司的股价信息含量;另一方面,也可能是由于那些有着较低股价信息含量的公司出于机会主义动机,更倾向于选择独立性容易受到影响的邻近审计师进行审计。因此,为了有效控制互为因果的内生性问题进而得到更为稳健的分析结果,本文使用两阶段最小二乘估计法(2SLS)。本文分析认为,除了审计师与公司层面的因素外,上市公司所在地区的中介组织服务条件是影响公司选择本地审计师还是外地审计师的一个重要因素。此外,同行业的上市公司之间存在学习效应,同行业中其他公司的行为也会对目标公司带来重要影响。更为重要的是,因变量——公司的股价信息含量与地区中介组织服务条件和行业中上市公司选择审计师的行为之间在理论上不存在直接的相关关系。因此,本文选取律师、会计等市场中介组织服务条件(Service)和各年各行业中上市公司与审计师间地理距离的均值(Distance_mean)作为审计师与客户间地理距离(Distance)的工具变量,据此分析得到的回归结果如表5所示。从表5可知,在模型3的第二阶段,工具变量化的距离变量(InstrumentedDistance)得到了显著为正的回归系数,审计师与客户间的地理距离变量和证券分析师关注的交互项Distance×Analyst的回归系数则在10%的统计水平上显著为负。与H1的预期一致,模型1和模型2的第二阶段中审计师与客户间的地理距离变量也得到了边际显著为正的回归系数。与此同时,模型1—模型3的第一阶段中,两个工具变量都得到了1%统计显著的回归系数,表明这两个工具变量与本文的自变量是显著相关的,符合我们的工具变量选取要求。综上,表5的结果与表4保持基本一致,本文的相关研究结论仍然稳健成立。

表5 工具变量的2SLS回归分析结果

注:(1)Service为上市公司注册地的律师、会计等市场中介组织服务条件水平,相关数据来自樊纲等编制的中国各地区市场化指数数据[34],Distance_mean为各年各行业中上市公司与审计师间地理距离的均值;(2)*、**、***分别代表在10%、5%、1%的统计水平;(3)括号内数字为经过公司层面cluster效应调整后的t值。

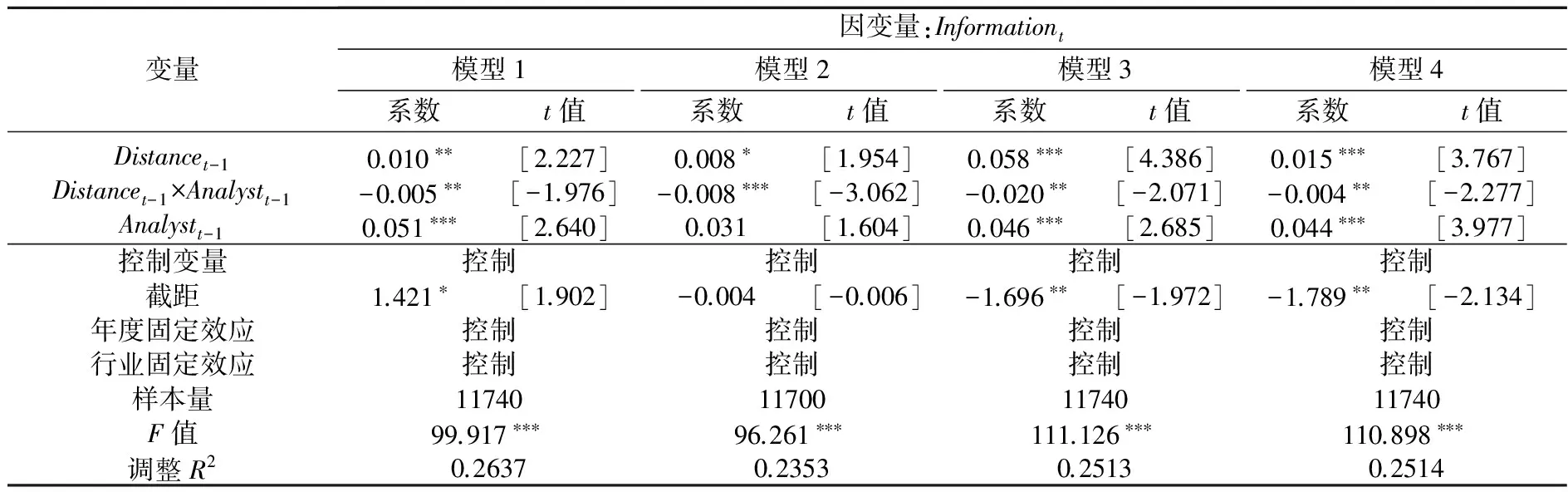

2. 主要变量度量方法的稳健性测试

针对股价信息含量变量,本文还尝试了其他两种度量方法:(1)区别于前文根据等权平均市场周收益率的计算方法,本文还使用流通市值加权的市场周收益率计算股价信息含量;(2)借鉴Durnev等、罗进辉和蔡地的做法[1,33],本文把股票收益分解为来自市场层面的共同收益、来自行业层面的共同收益和来自公司层面的特有收益,进而采用同时引入市场和行业周收益率指标计算的股价信息含量作为Information的替代指标。两种股价信息含量替代指标的稳健性检验结果如表6中的模型1和模型2所示。同样地,针对审计师与客户间的地理距离变量,考虑到距离变量对股价信息含量的非线性影响,本文借鉴刘文军的做法,构建了一个地理距离哑变量[10],当审计师与客户间的地理距离大于300公里时取值1,否则取值0,据此得到的回归分析结果如表6中的模型3所示。关于证券分析师关注变量,本文还采用了分析师对公司出具的分析报告数量作为分析师关注度的度量指标,具体取值为分析师出具报告数量加1后的对数值,得到的回归分析结果如表6的模型4所示。从表6中可以看到,相关回归分析结果仍然很好支持了本文的H1和H2,没有因为主要变量度量方法的变化而发生改变,本文的研究结论是稳健成立的。

表6 变量度量方法的稳健性测试

注:(1)*、**、***分别代表在10%、5%、1%的统计水平上显著;(2)t值为经过公司层面和年度层面双重聚类调整后的数值;(3)模型1和模型2是对股价信息含量变量度量方法稳健性测试的结果,其中模型1中的Information根据流通市值加权的市场周收益率计算所得,模型2中的Information根据等权平均的市场和行业周收益计算所得。模型3是对审计师与客户间地理距离变量度量方法稳健性测试的结果,采用距离哑变量,若审计师与客户间的地理距离大于300公里取值1,否则取值0。模型4是对关于证券分析师关注衡量指标的稳健性测试结果,具体取值为分析师出具报告数量加1后的对数值。

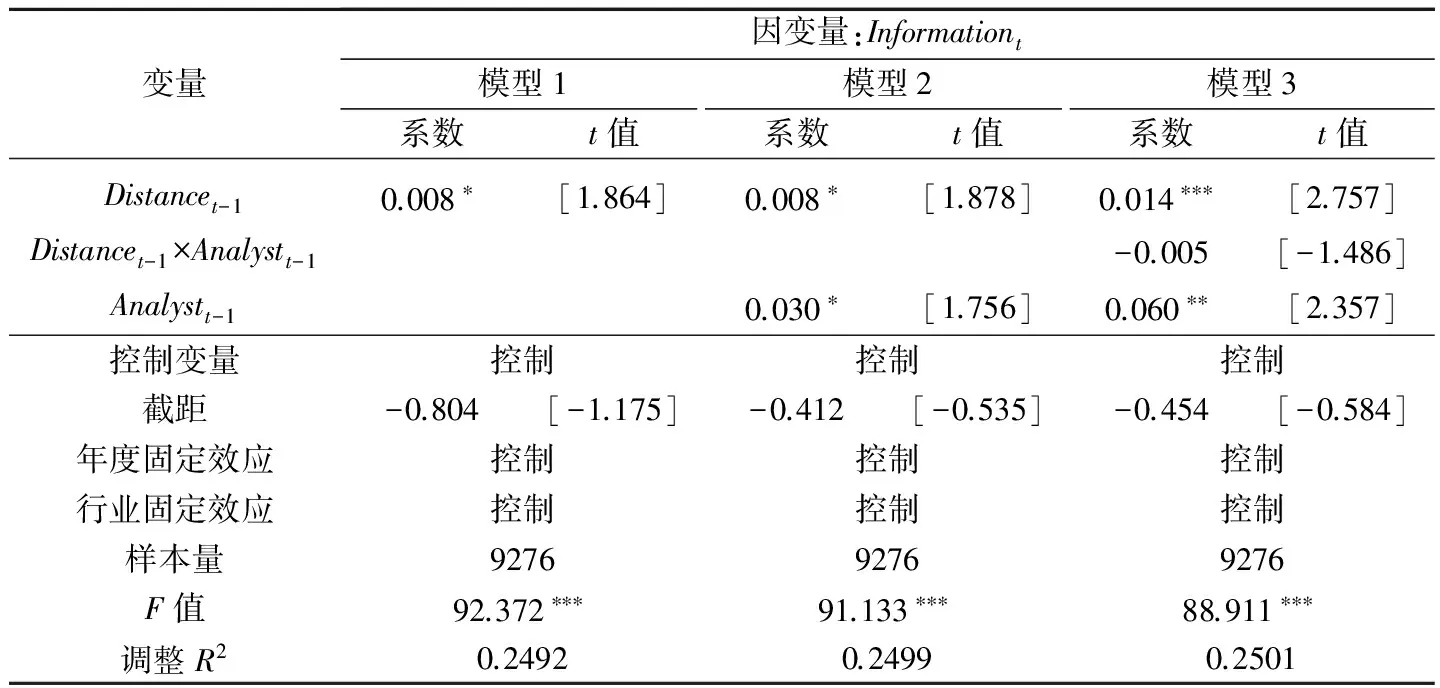

3. 非北上广深样本的稳健性检验

表7 非北上广深样本的多元回归分析

注:(1)*、**、***分别代表在10%、5%、1%的统计水平上显著;(2)t值为经过公司层面和年度层面双重聚类调整后的数值。

在北京、上海、广州和深圳等经济发达地区,上市公司与会计师事务所数量众多,而且集中分布在这些城市少数几个繁华的商务中心。这意味着相对其他地区而言,这些地区的上市公司更可能也更容易聘请本地的会计师事务所,审计师与客户公司间的地理距离不存在显著差异,因而难以刻画和估计地理距离对公司会计信息质量的经验影响关系。因此,为了更有效地估计审计师与客户间的地理距离对股价信息含量的影响,本文进一步选取公司注册地为非北上广深地区的样本数据,重新进行相关多元回归分析,结果如表7所示。从表中可以看到,在非北上广深样本中,本文的相关研究结论仍然稳健成立,审计师与客户间的地理距离变量(Distance)得到了在10%统计水平上显著的正回归系数,距离变量与证券分析师关注的交互项(Distance×Analyst)得到了为负且边际显著的回归系数,相关回归结果与前文的研究结论相一致。

综合上述的稳健性分析结果表明,本文的实证结果没有因内生性问题、主要变量的度量指标选择问题、计量估计方法和样本问题而发生实质性的变化,相关的研究结论具有较好的稳健性和可靠性。

五、 研究结论与实践启示

审计监督在改善公司的信息披露质量、提高资本市场信息透明度、提高资本市场中股价的资源配置效率方面发挥着非常重要的作用。本文通过手工搜集上市公司注册所在地和会计师事务所办公地址的经纬度信息,计算得到审计师与客户公司间的地理距离,进而基于2004—2013年沪深两市A股上市公司11740个年度观察数据实证分析了审计师与客户间的地理距离、证券分析师关注与客户公司的股价信息含量之间的影响关系。结果表明:(1)审计师与客户间的地理距离越小,客户公司的股价信息含量越低,这意味着在中国的关系型社会和法制尚不健全的转型经济背景下,审计师与客户公司地理上的邻近对其审计独立性的负面影响要大于地理邻近对其审计专业胜任能力的正面影响,因而会降低地理邻近审计师对客户公司的审计质量,进而降低客户公司的会计信息质量和股价信息含量。(2)证券分析师对客户公司的关注程度越高,审计师与客户间的地理距离对客户公司股价信息含量的负面影响就越弱,意味着证券分析师与外部审计两种外部中介组织之间主要呈现出一种相互替代的关系。因此,本文研究发现,地理邻近性会严重影响审计师的独立性,致使其提供了更低的审计质量。与此同时,较多的证券分析师关注有利于缓解审计师地理邻近性的上述相关影响。

本文的研究结论主要有两点实践启示。第一,既然审计师与客户地理上的邻近会影响审计师的独立性并损害审计质量,那么一方面相关证券监管机构可以有针对性地加强对聘请本地会计师事务所的上市公司信息披露行为的监督,以提高监督效率;另一方面,审计师在为地理邻近的本地上市公司提供审计服务时,应该采取必要措施保持审计独立性,更多地应用职业怀疑态度和挑战精神,降低对客户的依赖程度,尽可能避免被上市公司管理层俘获,进而发挥更有效的审计监督作用。第二,作为资本市场的重要组成部分,证券分析师不仅有助于投资者对公司基本面信息和特质信息的理解,促进资本市场的运行效率,而且能够发挥与审计监督相似的治理作用。本文的研究结论表明证券分析师对外部审计起到了一定程度的替代作用,因此,资本市场相关监管部门在加强审计监督和规范审计行为的同时,也要充分发挥证券分析师的监督作用,引导其规范发展,有效地弥补其他监督机制存在的不足。

当然,本文也存在一定的不足:本文仅从最终后果的角度考察了审计师的地理邻近性对客户公司股价信息含量的影响,但至于地理邻近性会如何影响审计师的审计行为以及审计师与其客户公司间的互动关系,本文没能进行实际的检验,未来在数据可获得的情况下应该进行更进一步的探索。