GVC视角下双边增加值贸易的解构与测算:以中美贸易为例

2018-07-16周天怡

戴 枫,周天怡

(南京审计大学 经济学院,江苏 南京 211815)

一、 引言

随着跨国公司的迅速发展,国际分工的方式由过去的产业间分工、产业内分工逐渐发展为全球价值链(Global Value Chains)分工。同一产品的整个生产过程被划分为多个阶段,在不同国家依次进行价值增值,期间产品多次以中间品的形式扩越国境,直至最终产品的形成。海关所采用的总值贸易统计方法在全球价值链分工的背景下已经失去了它的价值。总值贸易统计的是一国进出口产品的总价值,它不关心一个贸易品所经历的最初生产国、加工国和最终消费国,也不能体现各国在全球价值链中的地位。同时总值贸易统计存在重复计算的问题,在中间产品由价值链上游国转移到价值链下游国时,所含的贸易价值在跨越国境时被多次重复计算,并且价值链上游国家对于本国出口的中间品所赋予的增加值被加算到下游国家的贸易总值中。也就是说,越是处于全球价值链底端的国家,尤其是最终产品的出口国,其贸易总值越是有被高估的可能。以中国、墨西哥这样加工贸易大国为例,根据传统总值统计所核算的出口贸易额极大,存在巨大的贸易顺差,使得贸易所得和贸易差额不匹配,这种在全球价值链体系下传统总值统计的不适用性,被Srholec称为“统计幻觉(Statistical illusion)”[1]。

因此,WTO和OECD联合推出了国际增加值贸易(Value-added Trade)数据库,呼吁以增加值来进行国际贸易的衡量,以解决“统计幻觉”的问题,更加真实地反映各国在价值链过程中所扮演的角色和贸易利得。如今,国际上比较常见的两种增加值概念分别为贸易增加值和增加值贸易。贸易增加值是对总值贸易进行分解,分解出总值贸易中的国内增加值和国外增加值,而增加值贸易则立足于贸易品的最终消费国,衡量一国出口中被他国最终使用的国内增加值。

根据传统海关的总值贸易统计,中美贸易长期处于中国顺差、美国逆差的不均衡状态,美国经常以此作为理由认为中国剥夺了美国的贸易福利并冲击了其就业。2018年3月底,美国总统特朗普宣布正式打响对华贸易战,其根据是美国对华贸易逆差高达3700亿美元,严重损害了美国的经济利益。而事实上,在全球价值链分工体系下,中国以加工贸易方式承接了大量价值链低端的劳动力密集型生产,海关统计的总值贸易数据严重夸大了中国在中美贸易中的顺差差额。这种贸易差额和贸易利益的严重错配使得中国的贸易受到了不利的影响。因此,本文希望在全球价值链的视角下,进行双边增加值贸易的解构与测算,还原中美双边贸易的真实状态。本文将构建多国贸易背景下双边增加值贸易的解构模型,运用2016年最新发布的56部门WIOTs数据测算2000—2014年中美双边增加值贸易数据,构建贸易失衡的扭曲程度指标,从总体和结构层面对中美贸易的失衡进行全面细致的分析,并且通过增加值贸易和总值贸易的对比,进一步对中美各行业在全球价值链地位进行比较分析。本文的结构安排如下:第一部分是引言;第二部分是文献综述;第三部分是多国模型中双边增加值贸易的解构;第四部分是实证分析,以中美贸易为例,这其中又分总量分析和结构性分析;第五部分是结论。

二、 文献综述

增加值贸易理论是在Hummels等“垂直专业化(Vertical Specialization)”的基础上发展起来的。Hummels等构建了HIY方法,基于一国投入产出表(I/O)提出了测度垂直化专业分工的VS指标,对一国出口中的进口成分以及一国出口中被他国作为中间品进口的成分进行研究[2]。但是该理论只在两个假设前提下成立:一是所有进口的中间产品必须包含100%的国外增加值并且最多只有一个国家出口中间品。二是无论一国进口中间产品是为了本国最终需求还是出口,该国生产中对于进口中间产品的投入是一致的。Chen等首先对第二条假设进行了放松,他们利用I/O将中国进口和国内生产的中间投入分开计算,但未能将加工贸易和国内最终需求各自的投入产出系数系统地推断出来[3]。Koopman、Wang和Wei运用一国投入产出表确定产业层面的总进出口,再利用贸易数据确定各产业内加工贸易和普通贸易的比重,将总贸易分为普通贸易和加工贸易分别测度,对中国加入WTO前后的国内价值增值比重进行了测算[4]。一些学者则对第一条假设进行了放松,Wang、Powers和Wei建立了基于国际投入产出模型的核算框架[5]。Johnson和 Noguera利用GATP数据库和跨国投入产出表(ICIO)对全球增加值贸易流动进行分析[6]。Koopman、Powers、Wang和Wei(简称KPWW)在整合包括HIY方法在内的增加值贸易理论的基础上,基于ICIO提出了一个将总值贸易分解为五大增加值成分的多国总框架,不论是HIY下的垂直专业化测量还是其他增加值贸易理论测量,都可以由该框架下的增加值成分或其线性组合来表示[7]。Stehrer从增加值在生产和消费角度讨论并区分了“增加值贸易”(Trade in Value Added)和“贸易增加值”(Value Added in Trade)的概念,他认为,“增加值贸易”指由国家1创造的直接或间接地包含在国家2最终消费中的增加值;“贸易增加值”指由国家1向国家2出口的各种来源的增加值,而不论增加值由谁创造以及由谁最终消费[8]。Koopman,Wang 和 Wei、Wang,Wei 和 Zhu对总出口进行了进一步的细分,增加值贸易统计体系趋于完善[9-10]。

近几年,国内学者在借鉴国外增加值贸易理论的基础上,对中国的贸易数据进行了修正,如李昕、徐滇庆基于2002年和2007年中国官方发布的投入产出表数据[11],陈雯、李强利用1995—2011年的世界投入产出表(WIOTs)数据,都发现传统的关境统计方法高估了我国的出口贸易规模以及贸易失衡程度[12]。 对于中美双边贸易的增加值测度,国内学者主要集中对于中美制造业的贸易进行实证研究。曾铮和张路路对1997—2006年中国制造业的对美贸易利得进行研究[13],张咏华根据1995—2009年的世界投入产出表(WIOTs)测算了中国制造业行业出口规模和中美贸易失衡程度[14],王岚和盛斌同样依据WIOTs的数据,更细致地将中美双边总值贸易同增加值贸易规模进行了比较并进行了中美双边贸易价值增值分解[15]。熊珍琴和范雅萌测算了2000—2014 年间中国制造业对美国的出口贸易利益,但文献中的数据来源并非世界投入产出表而是中国统计局网站等[16]。

相较制造业而言,从整体产业层面进行中美增加值贸易测算的文献不多。黎峰通过构建双边贸易收益核算模型,对包括商品贸易、服务贸易在内的中美双边收益进行衡量[17]。葛明等借鉴了Stehrer的方法构建多国双边增加值贸易统计模型,重新衡量中美贸易失衡的问题[18]。廖泽芳在双边增加值贸易额的基础上,通过构建增加值贸易网络指数,绘制了全球增加值贸易的网络图形,他发现美国在全球增加值贸易中处于最核心的地位,中国主要依赖于其他经济体而美国主导其他经济体[19]。郑丹青和于津平利用1995—2011 年世界投入产出表对中美双边贸易增加值构成及利益分配进行测度,结果显示,现有的贸易利益分配越发不利于中国[20]。近两年,也有学者从跨国公司角度,对中美贸易进行了所有权视角的重新估算。如陈东阳和张宏根据WIOT数据,通过属地和属权贸易融合的视角,重新估算了中国对美国的出口顺差,并通过SDA分解方法得出中美贸易顺差更多的是在全球价值链上的分工协作,而非贸易上的竞争对抗[21]。王岚也是融合增加值贸易和所有权贸易,测度了中国在对美国出口中的贸易获利[22]。

通过现有文献的梳理,我们发现,运用世界投入产出模型对中美增加值贸易进行测度是当前普遍接受的方法,但是由于对“增加值贸易”与“贸易增加值”的定义不明晰,学者们所测算的结果各有差异,进而使得中美贸易的真实状况不能得以清晰地反映。增加值贸易又是反映一国在全球价值链嵌入位置的一个重要依据,基于此,本文将构建多国贸易背景下双边增加值贸易解构模型,对中美贸易进行重新测算,厘清中美之间的增加值贸易与贸易增加值,并进一步对中美在全球价值链中的地位进行比较。

三、 多国模型中双边增加值贸易的解构

(一) 多国模型中增加值贸易的分解

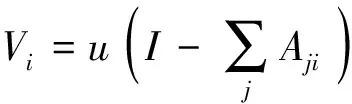

KPWW提出了多国模型下对于总值贸易中增加值成分进行分解的理论框架。Stehrer介绍了增加值贸易与贸易增加值测算的方法,因此本文借鉴KPWW的理论框架,结合Stehrer的分析方法,构建多国模型中双边增加值贸易的解构模型[7-8]。

(1)

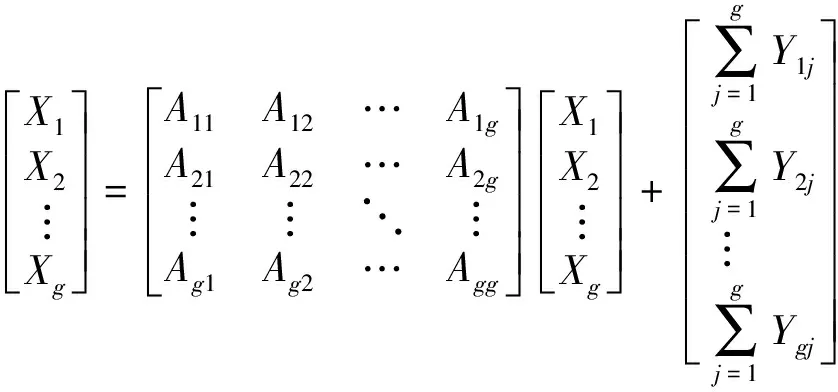

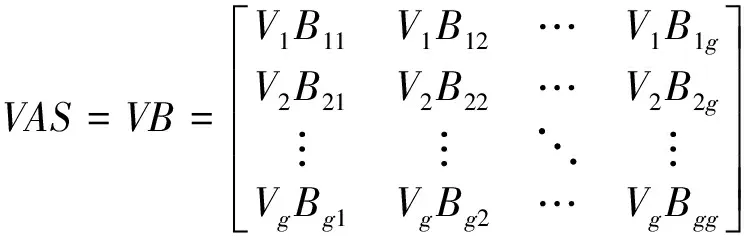

在VAS矩阵中,ViBij是一个1×n的矩阵,其中每一列表示的是j国各部门生产产品中i国增加值所占的比重。由于增加值的来源不是国内的就是国外的,所以得到公式:V1B11+V2B21+…VgBg1=V1B12+V2B22+…VgBg2=…=V1B1g+V2B2g+…VgBgg=u

用n×1的向量Eij表示i国对j国的总出口,在多国模型下,将i国的总出口定义为Ei,即

(2)

(3)

其中,Xjj、Xji、Xjp分别表示被j国、i国以及i、j国以外的第三国p国所使用的j国的总产出。

则i国总出口中的增加值成分可以写作VASEi=VBjiEi

进一步,i国总出口中的国内增加值成分可以表示为:DVi=ViBiiEi

(4)

根据公式(2),国内增加值成分和国外增加值成分之和应当等于总值贸易出口额,即DVi+FVi=Ei

(5)

(6)

直接进口国包括除i国以外的所有国家,(A)表示被直接进口国作为最终使用的i国产品所包含的i国国内增加值;(B)表示被直接进口国用做中间投入生产其国内需求的i国产品所包含的i国国内增加值;(C)表示被直接进口国用作中间投入生产其到第三国出口的i国产品所包含的i国国内增加值(即为i国对第三国的间接增加值出口);(D)表示被直接进口国用作中间投入生产其对i国出口的i国产品所包含的i国国内增加值(即为i国对直接进口国出口中回流的国内增加值);(E)表示包含在i国总出口中的国外增加值。

(A)、(B)、(C)、(D)之和为i国总值贸易出口中的国内增加值成分,其中,(A)、(B)、(C)之和即为i国的总的增加值(贸易)出口。通过这个公式,总值贸易同增加值贸易被联系到了一起,一国对世界各国的增加值贸易小于一国的总值贸易。并且可以清晰地看出在多国模型下总值贸易中的国内增加值是比增加值贸易更大的概念,因为增加值贸易取决于增加值最终被哪国消耗,而总值贸易中的国内增加值成分则独立于增加值的使用国。

(二) 双边增加值贸易的解构

(7)

公式(7)反映了i国对j国出口中的增加值,其中,(a)表示被j国作为最终使用的i国产品中所包含的i国国内增加值;(b)表示被j国作为中间投入使用的i国产品所包含的i国的国内增加值;(c)表示被j国作为中间投入生产其对第三国出口的i国产品所包含的国内增加值;(d)被j国作为中间投入生产其对i国出口的i国产品所包含的i国国内增加值;(e)表示i国出口到j国产品中包含的国外增加值。前四项的和即为i国对j国总出口中的i国国内增加值。

(8)

公式(8)反映的是i国对j国的增加值出口。值得注意的是,在多国模型中进行双边贸易的测算,i国对j国的增加值出口完全有可能大于总值出口,这一点与一国对世界各国总贸易中增加值出口必定小于总值出口的结论是不同的。在一国对世界各国总贸易中,可以明显发现增加值贸易是一国总值贸易的一部分,而一国总值贸易同增加值贸易的差额(即国外增加值与国内回流的增加值之和)为重复统计的来源[7]。但多国模型双边贸易中却可能出现双边增加值贸易大于总值贸易的情况,因为除了公式(8)中(F)、(G)所表示的i国被j国作为最终使用的产品和作为中间投入使用的产品所包含的i国国内增加值,还要考虑当i国出口产品到所有第三国p时,经p国被j国间接使用的国内增加值,并剔除总值贸易中包含的i国经j国出口到所有第三国p而没有被j国使用的增加值部分,也就是(8)式中的(H)。因此可以清晰地发现双边增加值贸易并不是双边总值贸易的组成部分,还可以进一步推断出当一国对另一国的增加值出口越大于总值出口时,该国越处于全球价值链的上游,它更多以原材料或中间投入的形式投身到全球价值链中,有越大的间接增加值出口;而同增加值出口大于总值出口的国家相比,增加值出口小于总值出口的国家相对而言更处于全球价值链的下游。

四、 实证分析:以中美贸易为例

本文所使用的投入产出数据均来自2016年新发布的世界投入产出数据库(WIOD)中的2000—2014年世界投入产出表(WIOTs),该表涵盖了44个国家项,其中包括28个欧盟国家、15个其他主要国家和ROW该项所表示的世界其余国家。该表依据国际标准产业分类ISIC Rev.4划分了56个产业部门。实证结果的数据均由Matlab2017软件根据上文模型结合WIOTs数据计算所得。

(一) 总量分析

1. 失衡分析

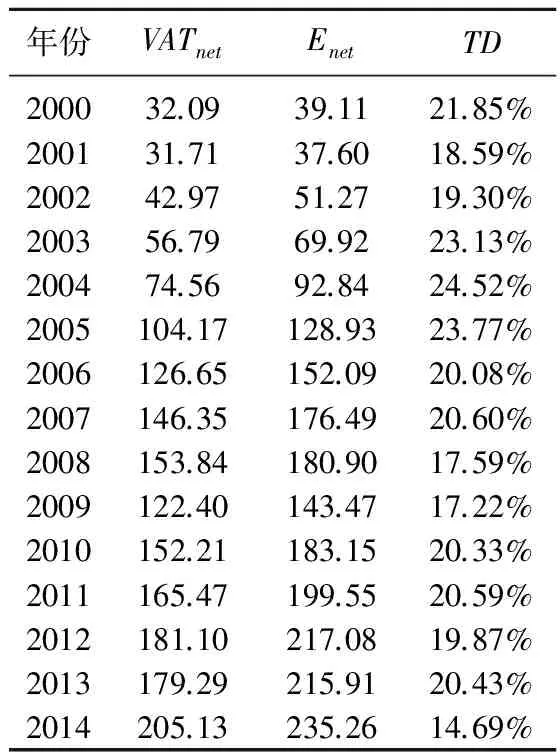

表12000—2014年中美双边增加值贸易及总值贸易失衡单位:十亿美元

年份VATnetEnetTD200032.0939.1121.85%200131.7137.6018.59%200242.9751.2719.30%200356.7969.9223.13%200474.5692.8424.52%2005104.17128.9323.77%2006126.65152.0920.08%2007146.35176.4920.60%2008153.84180.9017.59%2009122.40143.4717.22%2010152.21183.1520.33%2011165.47199.5520.59%2012181.10217.0819.87%2013179.29215.9120.43%2014205.13235.2614.69%

资料来源:笔者根据WIOD的数据和上文公式计算所得。

TD>0,说明总值贸易测算方式相较增加值贸易测算方式而言高估了中国对美国的贸易顺差,TD<0,说明总值贸易测算方式相较增加值贸易测算方式而言低估了中国对美国的贸易顺差。TD指标的绝对值越大,说明扭曲程度越高,而当中国对美国总值贸易净出口与中国对美国增加值净出口异号时,则说明中美贸易失衡被完全扭曲了。

表1显示,无论是双边增加值贸易还是双边总值贸易,中美贸易都处于中国顺差、美国逆差的失衡状态,并且这种失衡呈逐年扩大趋势,但都在2009年出现了下降,这同2008年金融危机对世界经济和贸易造成重创的现实是相印证的。还可以看出,总值贸易测量高估了中美贸易的失衡,通过增加值贸易我们还原了真实的失衡程度。通过贸易失衡扭曲程度的测算,我们发现这14年间总值贸易测量方法将中美贸易失衡平均高估了20.17%。

2. 全球价值链的地位分析

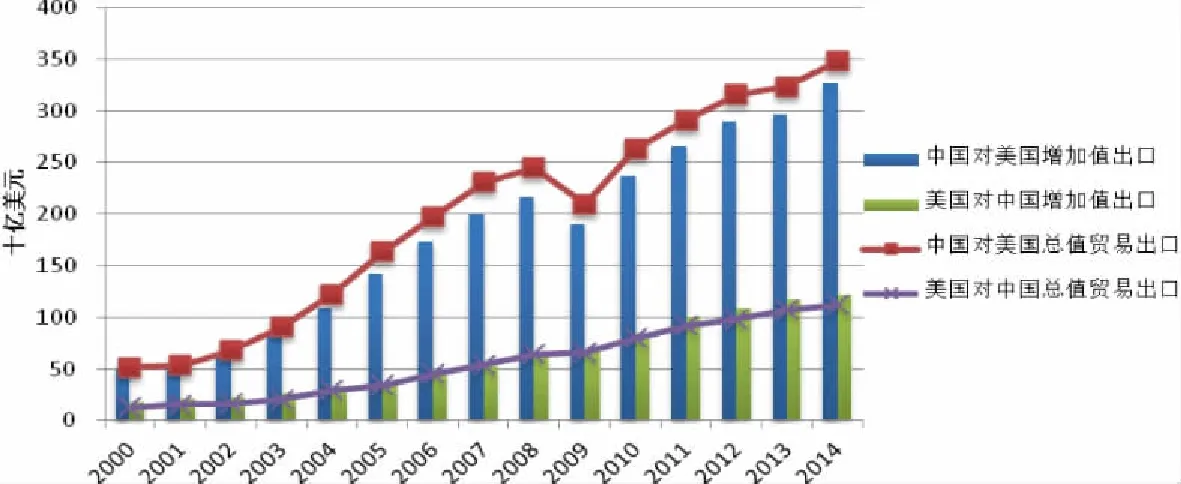

图1 2000—2014年中美双边贸易规模比较资料来源:笔者根据WIOD的数据和上文公式计算所得。

从图1可以看出2000—2014年中国对美国增加值出口小于中国对美国总值贸易出口,而美国对中国增加值出口大于美国对中国总值贸易出口。同美国相比,中国总体上确实处于全球价值链更下游的位置,凭借大量的加工贸易对包含美国国内增加值的中间产品进行加工、装配、组装后出口,充当了美国间接增加值贸易出口中的中间角色。而在计算中国对美国的增加值贸易出口时,美国-中国-美国这样价值链的出口贸易中,需要剔除大量美国的国内增加值;同时由于中国更多地充当全球价值链加工下的最后环节,因此中国经世界第三国出口到美国的间接增加值贸易额也较小,这两者的综合作用下使得中国对美国的增加值出口通常要小于中国对美国的总值贸易出口。

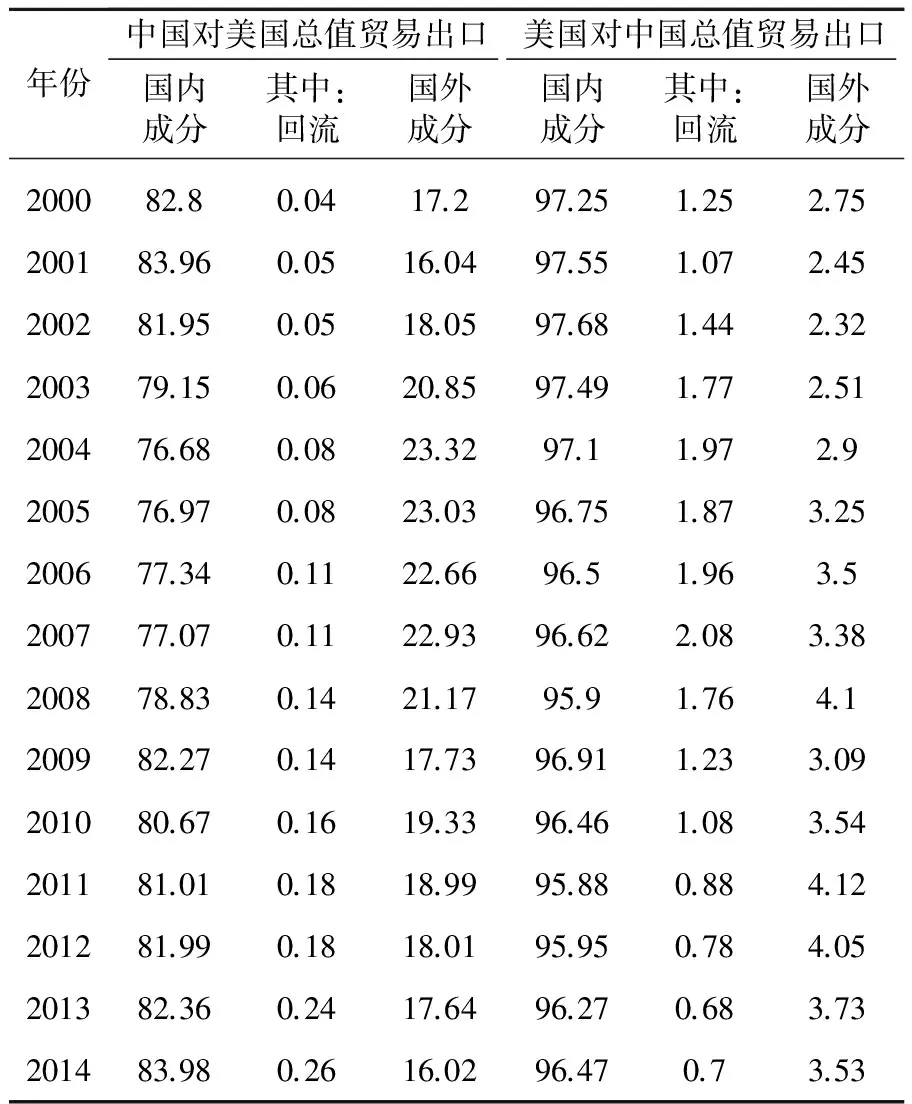

根据公式(6),对中美双边总值贸易出口做增加值成分分解,测算国外增加值和回流的国内增加值占总出口的比重,结果如表2和图2所示。2000—2014年中国对美国总值贸易出口中的回流比重

表22000—2014年中美双边总值贸易增加值成分分解单位:%

年份中国对美国总值贸易出口美国对中国总值贸易出口国内成分其中:回流国外成分国内成分其中:回流国外成分200082.80.0417.297.251.252.75200183.960.0516.0497.551.072.45200281.950.0518.0597.681.442.32200379.150.0620.8597.491.772.51200476.680.0823.3297.11.972.9200576.970.0823.0396.751.873.25200677.340.1122.6696.51.963.5200777.070.1122.9396.622.083.38200878.830.1421.1795.91.764.1200982.270.1417.7396.911.233.09201080.670.1619.3396.461.083.54201181.010.1818.9995.880.884.12201281.990.1818.0195.950.784.05201382.360.2417.6496.270.683.73201483.980.2616.0296.470.73.53

资料来源:笔者根据WIOD的数据和上文公式计算所得。

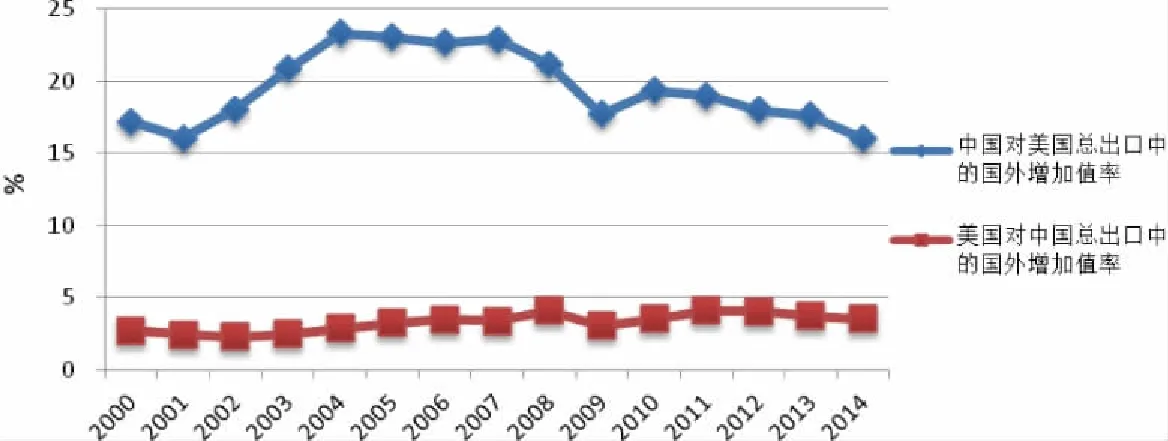

图2 2000—2014年中美双边总值贸易中的国外增加值率资料来源:笔者根据WIOD的数据和上文公式计算所得。

不超过0.3%,美国对中国总值贸易出口中的比重不超过2.1%,两者都较低,但是,后者大约为前者的10倍。这同中国进口美国的零部件等中间产品进行加工再返销美国的加工贸易事实是一致的。此外,美国出口中的回流比重呈现下降的趋势,而中国出口中的回流比重则呈现逐年上升的趋势,这可以说明中国正在有意识地转变原本作为一个加工贸易大国的国际贸易参与角色,试图跻身全球价值链更为上游的位置或是有其他发展中国家加工贸易实力的崛起,逐步替代原本中国在全球价值链末端的加工装配最后环节的角色。

图2显示,中国对美国总值贸易出口中的国外增加值率在16%—23.5%,而美国对中国总值贸易出口中的国外增加值率要小于4.2%,前者为后者的4倍—6倍,这说明在中国对美国的出口中,中国在全球价值链相对下游的位置,通过对于从世界其他国家进口的中间产品进行加工贸易再出口到美国。从趋势上来看,美国出口中的国外增加值率相当稳定,变化不大,而中国出口中的国外增加值率呈现先升后降的趋势,说明在加入WTO的初期,由于技术受限,加工贸易的快速发展主要依赖进口的中间品,因而出口品中的国外增加值逐年上升,在2007年到2009年间出口中的国外增加值率有一个明显的下跌,这同金融危机对世界贸易的影响相关,自2010年起中国出口中的国外增加值率逐渐下跌,2014年达到最低值16.02%,这说明随着技术的进步,中国出口品中的中间品国产率在上升,因而出口中的国内增加值在逐渐增加,其获利能力也在逐年上升。

(二) 结构性分析

1. 失衡分析

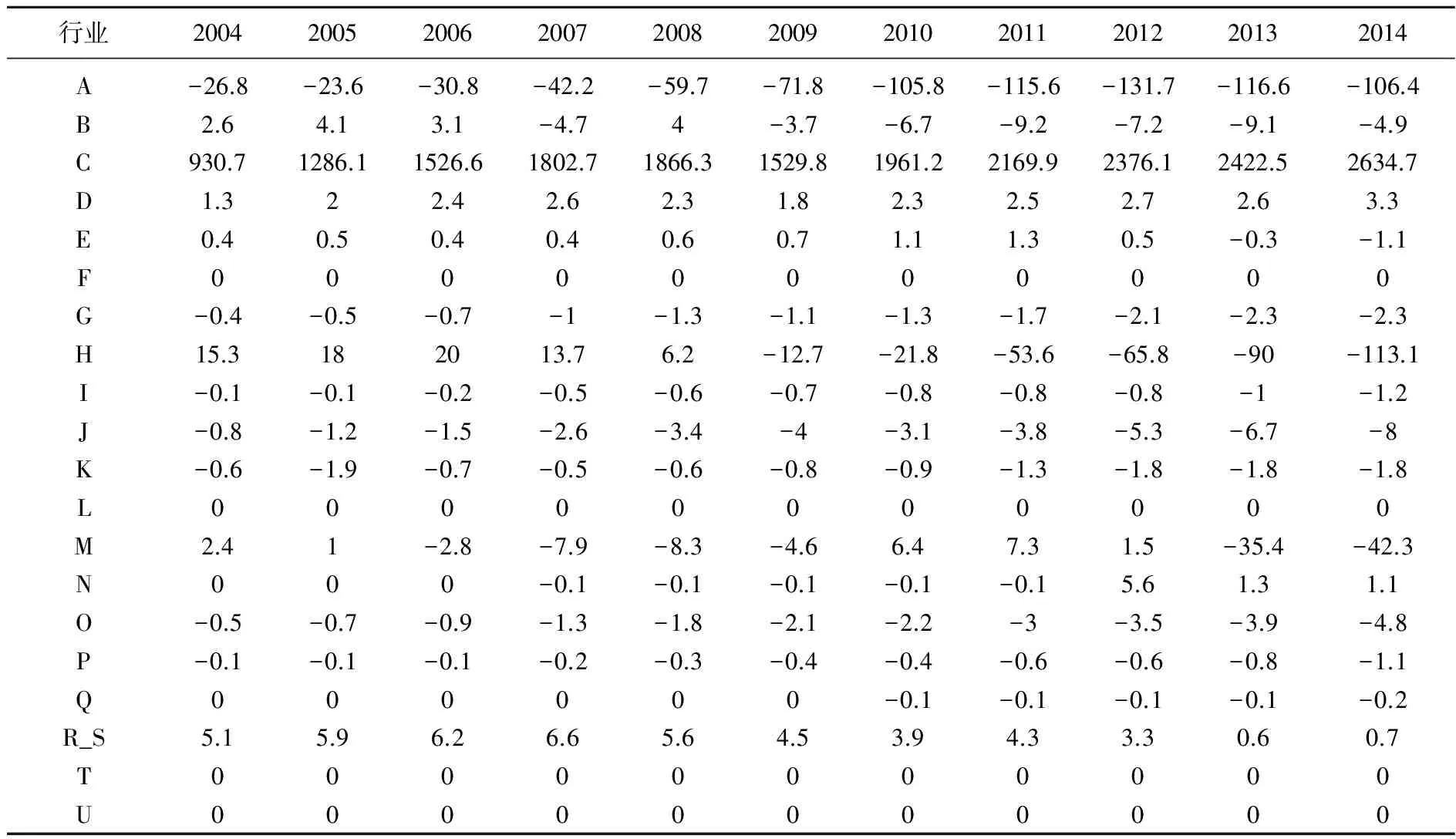

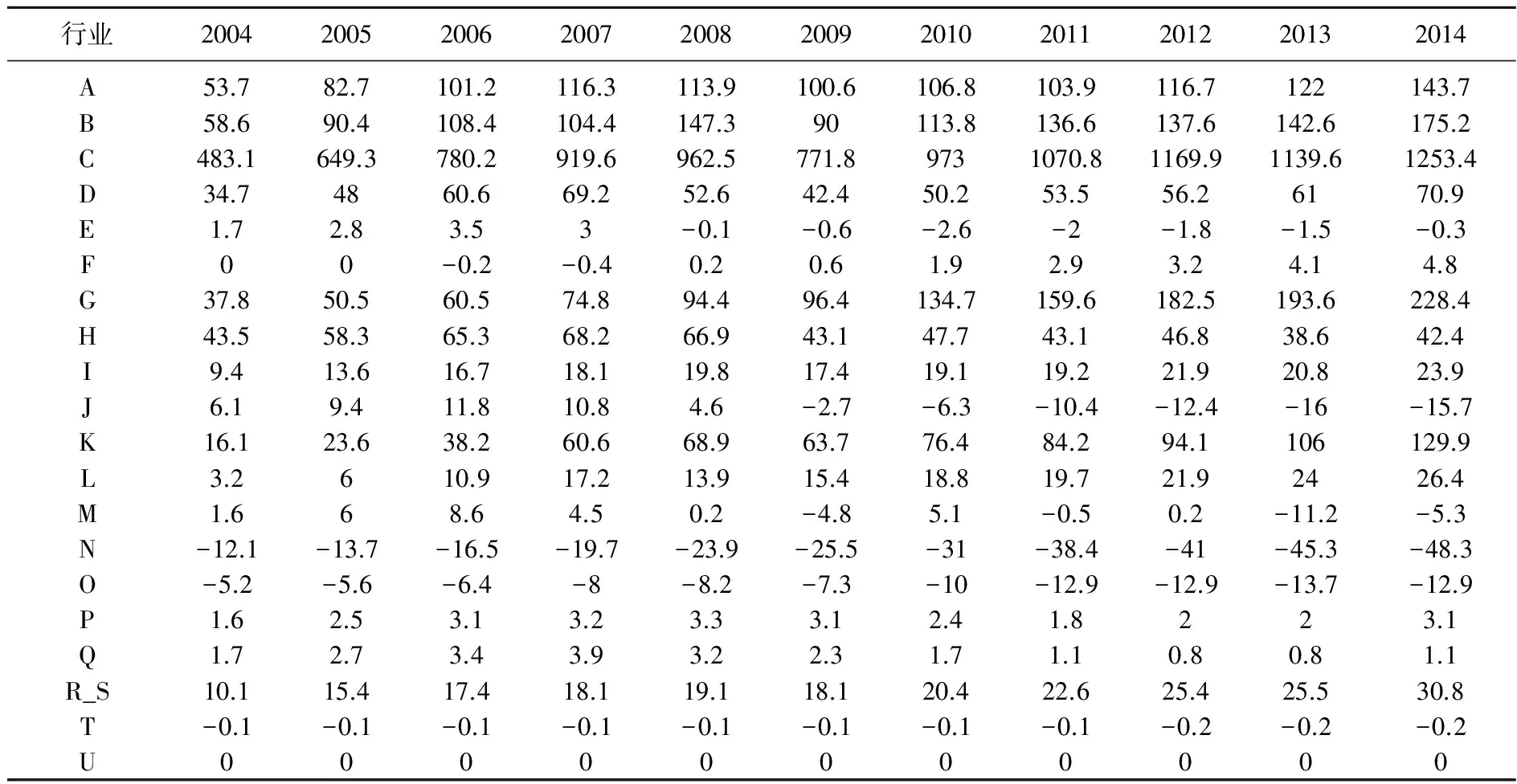

表3从总值贸易角度显示了,中国对美国有一半以上的行业为逆差,但逆差行业总逆差额远小于顺差行业总顺差额,这同总体层面分析中美总值贸易为顺差的结论是一致的。其中,制造业作为最大的顺差产业,贸易失衡最为严重。表4则是从增加值贸易的角度显示,中国对美国绝大多数行业呈现贸易顺差,只有六个行业存在逆差。

结合表3和表4,农、林、渔业(A)、采矿和采石(B)、批发和零售贸易及汽车和摩托车的修理(G)、运输和储存(H)、食宿服务活动(I)、金融和保险活动(K)、教育(P)、人体健康和社会工作活动(Q)这些行业在总值贸易测量方法下呈现为逆差,但在增加值贸易测量方法下呈现为顺差,这说明总值贸易测量方法将这些产业的失衡情况完全扭曲了。同时还发现信息和通信(J)、管理及支持性服务活动(N)、公共管理与国防、强制性社会保障(O)在总值贸易测量方法下,它们的逆差被低估了。

表3 2004—2014年中国各行业对美国总值贸易净出口 单位:亿美元

注:表中行业分类来自国际标准产业分类ISIC Rev4;表中F、L、T行业数据相较其他行业较小,在该单位下显示为0而U行业数据确实为0。

资料来源:笔者根据WIOD的数据和上文公式计算所得。

表4 2004—2014年中国各行业对美国增加值净出口 单位:亿美元

注:表中行业分类来自国际标准产业分类ISIC Rev4。

资料来源:笔者根据WIOD的数据和上文公式计算所得。

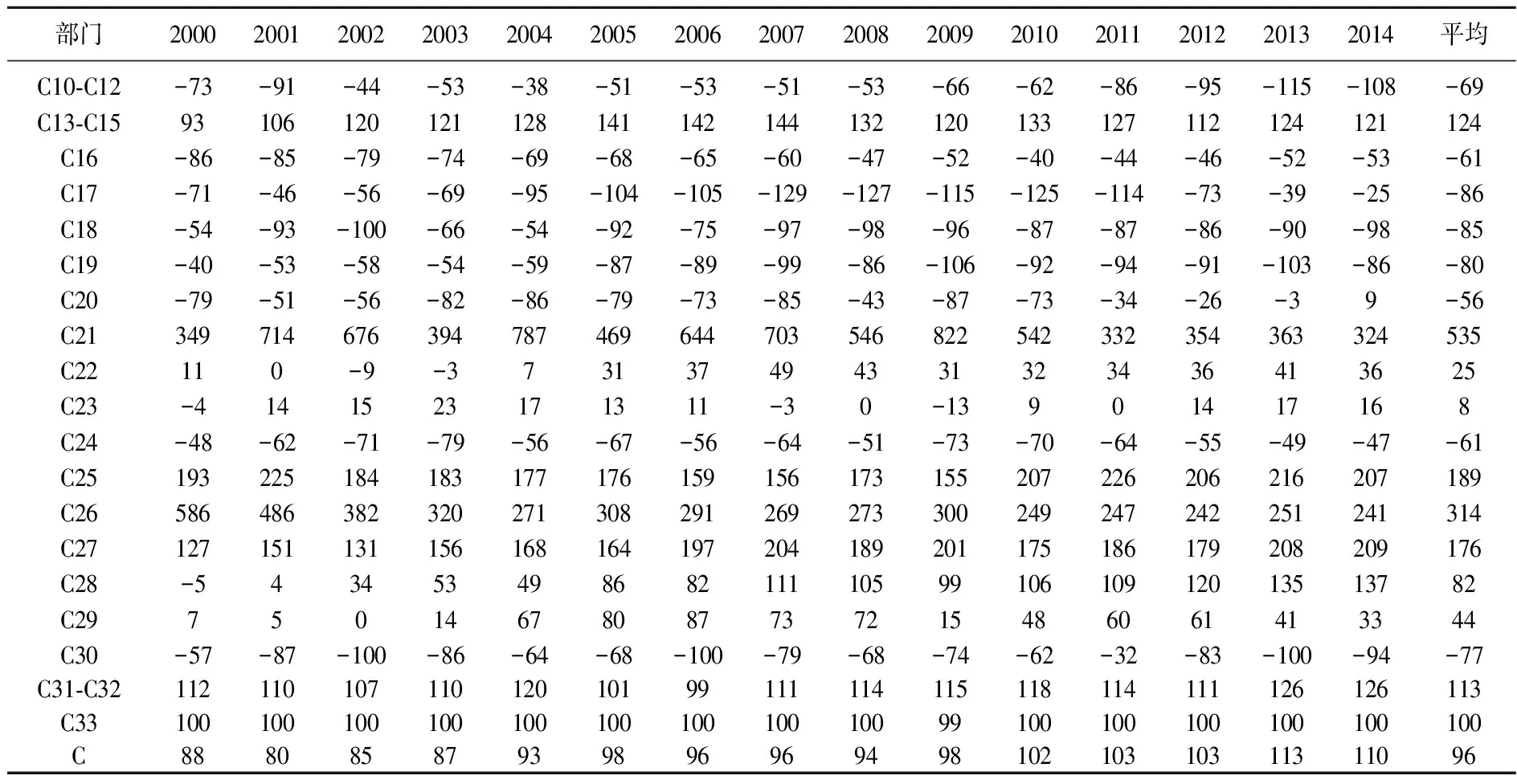

针对制造业的失衡情况,表5运用上文的扭曲程度指标来判断总值贸易测量方法对制造业部门失衡情况的扭曲作用。从制造业整体情况来看,2000—2014年,中美双边总值贸易失衡比增加值贸易失衡平均每年高估了96.30%。其中,基本药品和药品配置品的制造(C21)部门的贸易顺差被平均高估了5.35倍。此外,有八个制造业部门的贸易顺差被低估(即贸易逆差被高估),它们分别是食品、饮料和烟草制品的制造(C10-C12);除家具外的木材、木材及软木制品的制造,草编物品及编织材料制品的制造(C16);纸和纸制品的制造(C17);记录媒介物的印刷和复制(C18);焦炭和精炼石油制品的制造(C19);汽车、拖车、半拖车的制造(C20);基本金属的制造(C24)和其他交通运输设备的制造(C30)。

表5 2000—2014年中美制造业贸易失衡的扭曲程度 单位:%

资料来源:笔者根据WIOD的数据和上文公式计算所得。

2. 全球价值链的地位分析

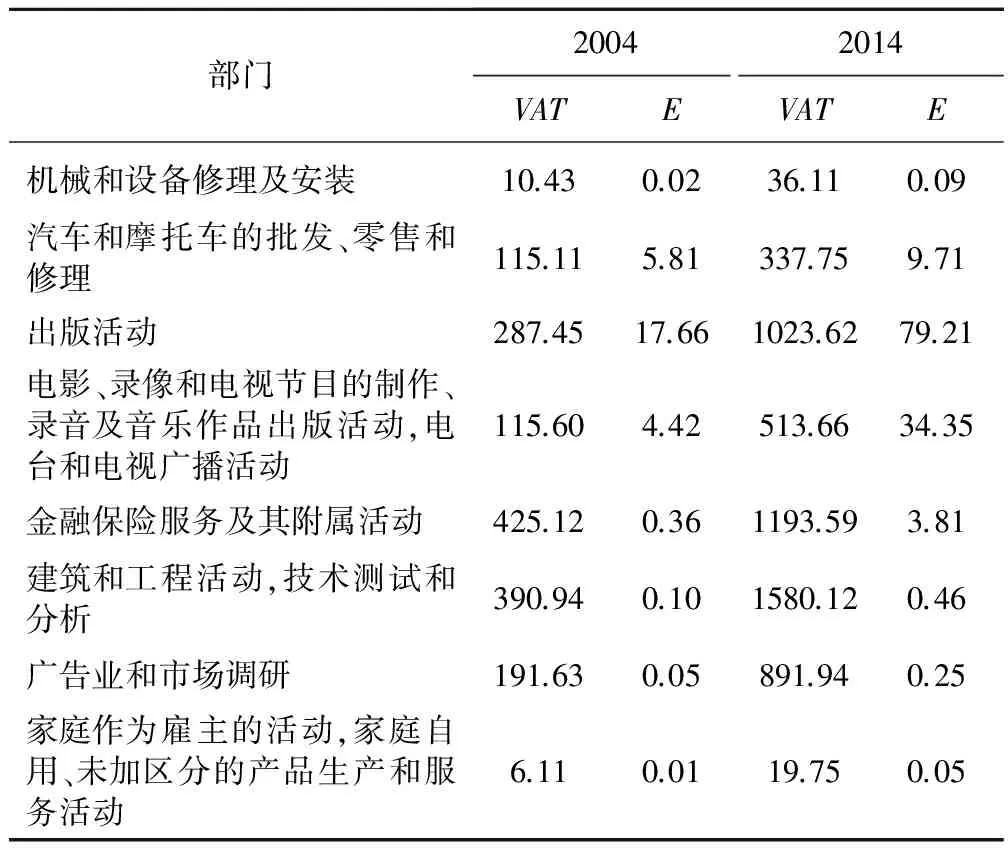

表6美国单方面对中国出口的增加值贸易与总值贸易对比单位:百万美元

部门20042014VATEVATE机械和设备修理及安装10.430.0236.110.09汽车和摩托车的批发、零售和修理115.115.81337.759.71出版活动287.4517.661023.6279.21电影、录像和电视节目的制作、录音及音乐作品出版活动,电台和电视广播活动115.604.42513.6634.35金融保险服务及其附属活动425.120.361193.593.81建筑和工程活动,技术测试和分析390.940.101580.120.46广告业和市场调研191.630.05891.940.25家庭作为雇主的活动,家庭自用、未加区分的产品生产和服务活动6.110.0119.750.05

资料来源:笔者根据WIOD的数据和上文公式计算所得。

通过测算发现(表6),机械和设备修理及安装(23);汽车和摩托车的批发、零售和修理(28);出版活动(37);电影、录像和电视节目的制作、录音及音乐作品出版活动,电台和电视广播活动(38);金融保险服务及其附属活动(43);建筑和工程活动,技术测试和分析(46);广告业和市场调研(48);家庭作为雇主的活动,家庭自用、未加区分的产品生产和服务活动(55)这些部门是美国单方面对于中国进行出口,并且从2004年到2014年,出口规模在扩大。不难看出,这主要集中在新兴服务部门,美国的这些部门对中国的增加值贸易出口数额均远远大于总值贸易出口数额,这说明美国主要以经第三国的间接增加值贸易方式对中国进行出口,美国相对处于全球价值链的上游。

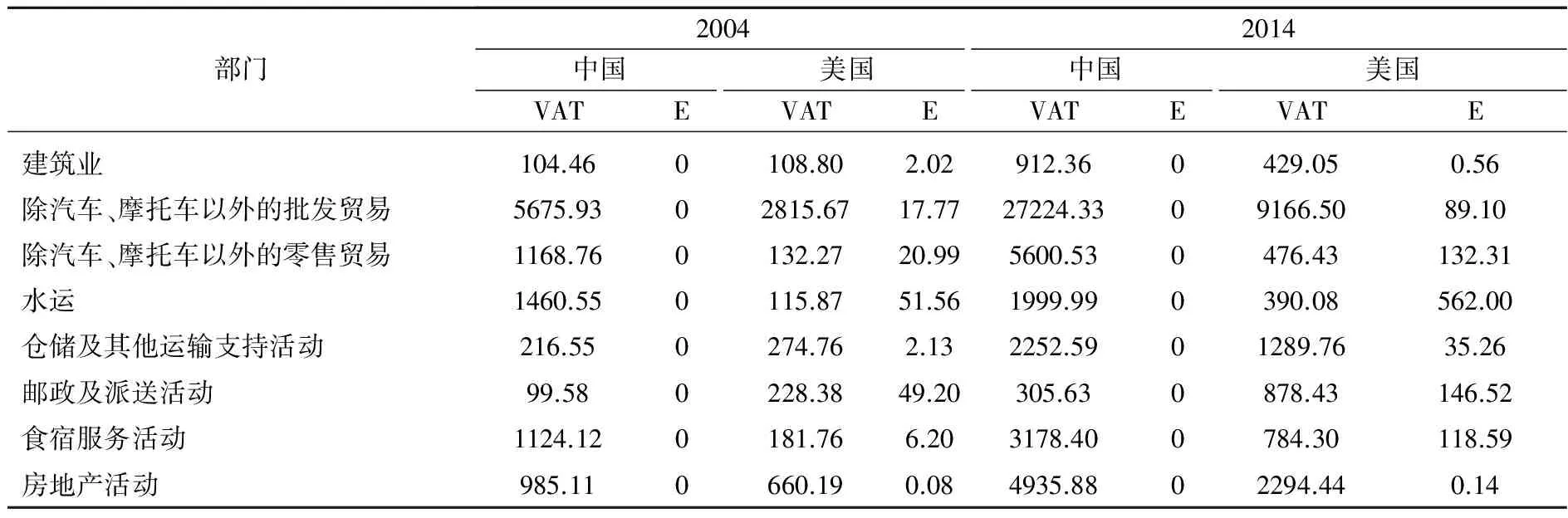

表7列出了八个部门:建筑业(27)、除汽车、摩托车以外的批发贸易(29)、除汽车、摩托车以外的零售贸易(30)、水运(32)、仓储及其他运输支持活动(34)、邮政及派送活动(35)、食宿服务活动(36)、房地产活动(44),中国对美国在这些部门中的总值贸易出口为0,而增加值出口远大于美国对中国的增加值出口,也就是说,中国以纯粹间接增加值贸易的形式对美国进行出口。这表明,在建筑业与一些传统服务部门中,中国在全球价值链中处于比美国更为上游的位置,并且从2004年至2014年呈攀升的趋势。

表7 中国向美国进行纯间接增加值出口的部门及贸易规模 单位:百万美元

资料来源:笔者根据WIOD的数据和上文公式计算所得。

表8中,剔除非出口制造业部门机械和设备修理及安装(C33),中国共有18个制造业部门,其中仅有五个制造业部门对美增加值出口大于总值出口,它们分别为食品、饮料和烟草制品的制造(C10-C12);除家具外的木材、木材及软木制品的制造,草编物品及编织材料制品的制造(C16);记录媒介物的印刷和复制(C18);焦炭和精炼石油制品的制造(C19)和基本金属的制造(C24)。这说明中国制造业总体上仍然需要继续提升在全球产业链中的位置。

表8 2004—2014年中国制造业部门对美国增加值出口与总值出口的差额 单位:十亿美元

资料来源:笔者根据WIOD的数据和上文公式计算所得。

五、 结论

本文在KPWW提出的多国模型的基础上,结合Stehrer的分析方法[7-8],对双边增加值贸易理论进行了进一步完善,厘清了增加值贸易与贸易增加值的关系,提出了双边贸易下增加值出口有可能大于总值贸易出口的结论,并从增加值来源对其进行了解释。进一步地,本文利用2016年最新发布的世界投入产出表更新了2000—2014年中美双边增加值贸易及总值贸易的数据,从总体和结构两个层面分析了中美贸易失衡情况及中美贸易在全球价值链中的地位。

总体层面:①双边总值贸易失衡比增加值贸易失衡平均每年高估了20.17%;②中美双边增加值净出口逐年扩大,失衡状态日益严重;③中国对美国增加值出口小于总值出口,而美国对中国增加值出口大于总值出口,这说明美国相对中国更处于全球价值链的上游;④美国对中国总值贸易中回流国内增加值的比重为中国对美国总值贸易中回流国内增加值约10倍,但美国回流比重逐年下降,中国回流比重逐渐上升,中国对美国总值贸易的国外增加值率约为美国对中国总值贸易的国外增加值率的4倍—6倍,但中国的国外增加值率正呈现下降的趋势,这两点都说明中国在全球价值链中的地位正在改善。

结构层面:①从总值贸易角度,中国对美国有一半以上行业为逆差,但逆差行业逆差总额远小于顺差行业顺差总额,其中制造业作为最大的顺差行业,贸易失衡最为严重;②增加值贸易角度,中国对美国绝大多数行业呈现贸易顺差,只有六个行业存在逆差;③总值贸易测量方法对各行业的失衡情况有一定的扭曲作用,其中制造业双边总值贸易失衡比增加值贸易失衡平均每年高估了96.30%;④在一些新兴服务部门,如出版及影像制作、金融保险服务等,美国相对中国处于全球价值链上游;⑤在建筑业和一些传统服务部门,中国在全球价值链中处于比美国更为上游的位置;⑥中国一共十八个制造业出口部门中仅有五个制造业部门对美增加值出口大于总值出口,这说明中国制造业总体上仍然需要继续提升其在全球产业链中的位置。

由此可见,不管是从总体层面还是结构层面,现有的海关统计数据都夸大了中国对美国的贸易顺差,尤其是制造业部门的贸易失衡被严重高估。此外,美国在服务业部门尤其是新兴服务业比中国处于全球价值链更上游的位置,并且对中国的服务贸易顺差也在逐年增加,而这些在中美贸易失衡问题中往往被忽视。因此,特朗普政府对中国实施的贸易战是缺乏理论与现实依据的,纯粹的单边主义行为最终只能造成双方国民福利的下降。与此同时,我们也应该认识到我国制造业总体上仍然处于全球价值链的下游,加强自主创新,增加制造业的附加值,是解决中美贸易摩擦的根本途径。

本文所使用的方法仅放松了HIY方法中的第一个假设,因此考虑到中国加工贸易的存在,中国出口中的国内增加值测算将有可能被高估而出口中的国外增加值测算则有可能被低估。放松第二个假设,对于国内最终需求、非加工贸易出口和加工贸易出口中的进口中间投入系数进行区分,这是未来研究中值得关注的方向。