中国宏观经济与期限风险溢价的动态机制研究

2018-07-16韩晓峰

韩晓峰

(西南财经大学 统计学院,成都 611130)

0 引言

随着中国30多年利率市场化进程的稳步实施,以国债收益率为基准的利率期限结构在宏观经济与金融领域中的重要性愈发突出,成为资本市场的利率锚。大量实证研究表明,利率期限结构与宏观经济、经济政策存在着密切联系。期限风险溢价作为利率期限结构的重要特征,它的变化规律和运动机制势必也与外部经济有着紧密关系。然而,在研究期限风险溢价方面,国内学术界从存在性问题逐渐转变到时变性问题上的探讨,将期限风险溢价与宏观经济变量放在完整的宏观金融模型框架下的研究并不多见。基于此,本文以Hamilton和Kim(2002)[1]的经验模型为出发点,得到期限风险溢价与宏观经济变量的指示关系;同时构建基于Nelson-Siegel利率模型的宏观金融分析框架,印证经验研究结论的同时,探讨期限风险溢价与宏观经济变量间的内生动态机制。

1 经验研究模型

无论在政策制定还是在市场研究方面,利用利率期限结构预测经济都引起了学术界的广泛关注。这类研究多是通过估计回归模型来确定长期与短期利率的期限利差是否对经济增长具有显著预测作用,回归方程如式(1)所示:

其中,yt表示在t时刻实际产出的对数值,yt+4-yt则体现了实际产出的同比增长率。)是剩余期限为n个季度的零息债券收益率,通常表示长期利率,而作为长短期利差出现在解释变量当中。在对中国和美国的实证研究中均表明系数β2显著为正,表明期限利差有助于预测经济增长。值得注意的是,式(1)中的期限利差并不等同于期限风险溢价,后者只是前者的一部分,故需要通过式(2)对期限利差进行分解。

相对于式(1),式(3)放松了约束条件 β2=β3,这就使单独分析期限风险溢价与经济增长间的关系更具可靠性。本文利用中国2002—2016年季度实际产出,经X-13季节调整并取对数后作为变量yt;取1年期和10年期国债到期收益率作为短期利率和长期利率。对式(3)进行估计,β2与β3估计结果显著,且符号为正,表明低风险溢价对应于低的经济增长,这一结论与国外的经验研究的结果相同[1,2]。

2 宏观金融模型

经验模型只解决了期限风险溢价与产出增长是否存在关系以及方向性的问题,在宏观金融模型的框架下则能更深入地考察两者的动态联系。有鉴于此,考虑动态Nel-son-Siegel的利率模型式(4):

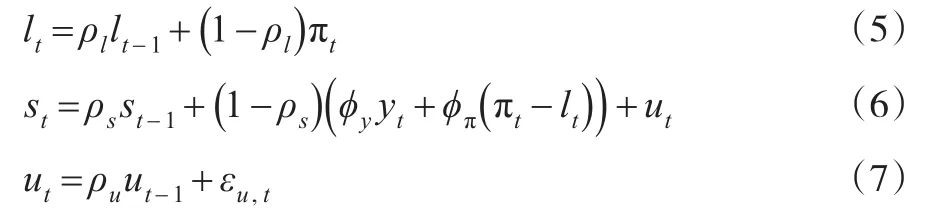

其中,n为利率的到期期限,λ是模型参数。当剩余期限n趋近于无穷时,有故变量可以理解为长期利率水平因子;而当剩余期限趋近于0时,瞬时利率那么代表了利率曲线斜率因子;主要体现中期利率水平,与利率曲线的曲率有关。lt、st、ut的运动方程如式(5)至式(7)所示:

其中,πt表示季度通货膨胀率,yt代表实际产出的季度增长率。lt、st、ut的运动方程实际上给出了不同因子的宏观解释。对于式(5),长期利率因子lt可以被解释为央行潜在的通胀目标。作为一种近似表达,长期利率因子lt的运动方程中既包含惯性因素,也与当期通货膨胀相关。斜率因子st的运动方程式(6)与传统泰勒规则的货币政策相似,但其功能并不在于调整政策利率,而在于依据产出和通胀水平调节利率曲线斜率;前文提到的长期因子lt中包含了中期的通胀预期水平,故有学者直接将lt作为中期通胀目标[3]。此外,st的运动方程中还包含了ut,代表了在特殊环境下无法被货币政策捕捉到的信息,但却包含了整条利率曲线有着重要影响的因素[4]。利用NS方程,可以得到任意期限的期限风险溢价表达:

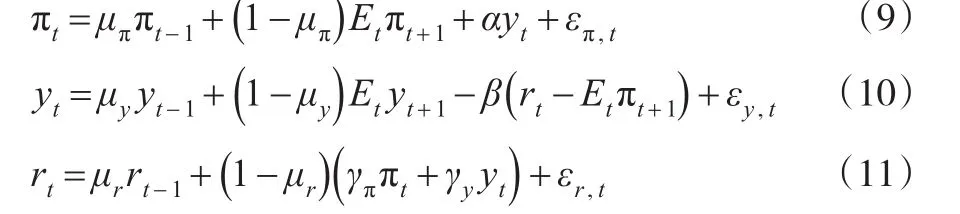

最后,引入一个标准的小型新凯恩斯宏观经济模型,式(9)至式(11),来封闭整个宏观金融模型。

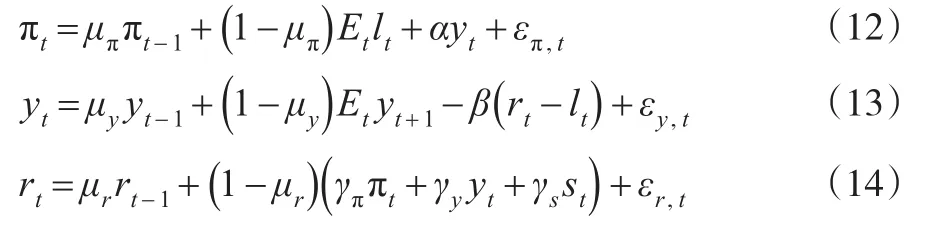

其中,rt作为政策利率出现在产出方程式(10)和货币政策方程(11)中。在新凯恩斯经济模型中,由于粘性机制的设定,名义价格的调整与实际工资并不同步,导致当前通货膨胀水平取决于预期通胀Etπt+1、滞后通胀πt-1和产出水平yt。同时,家庭消费的欧拉方程决定了当前产出yt与预期产出Etyt+1和实际利率rt-Etπt+1有关。结合前文NS模型中的长期利率因子lt可被作为中期的通胀目标,因此将式(9)与式(10)中的 Etπt+1替换为 lt,得到式(12)、式(13)。此外,在对中国数据的实证研究中发现,斜率因子st对于货币政策具有显著作用[5]。利率曲线斜率增大,表明期限利差增大,投资风险偏好增加,经济有过热可能;反之,斜率降低,期限利差减少,经济有萎缩趋势。因此逆斜率的货币政策常用来稳定经济,本文亦将斜率因子st加入到式(11)中。那么,新凯恩斯宏观经济模型式(9)至式(11)在加入了利率期限结构因子后变为式(12)至式(14):

结合式(4)至式(8)、式(12)至式(14)构成了本文的宏观金融分析框架,通过中国实际数据对模型中各个参数进行估计,考察宏观变量对期限风险溢价的动态作用。

3 实证分析

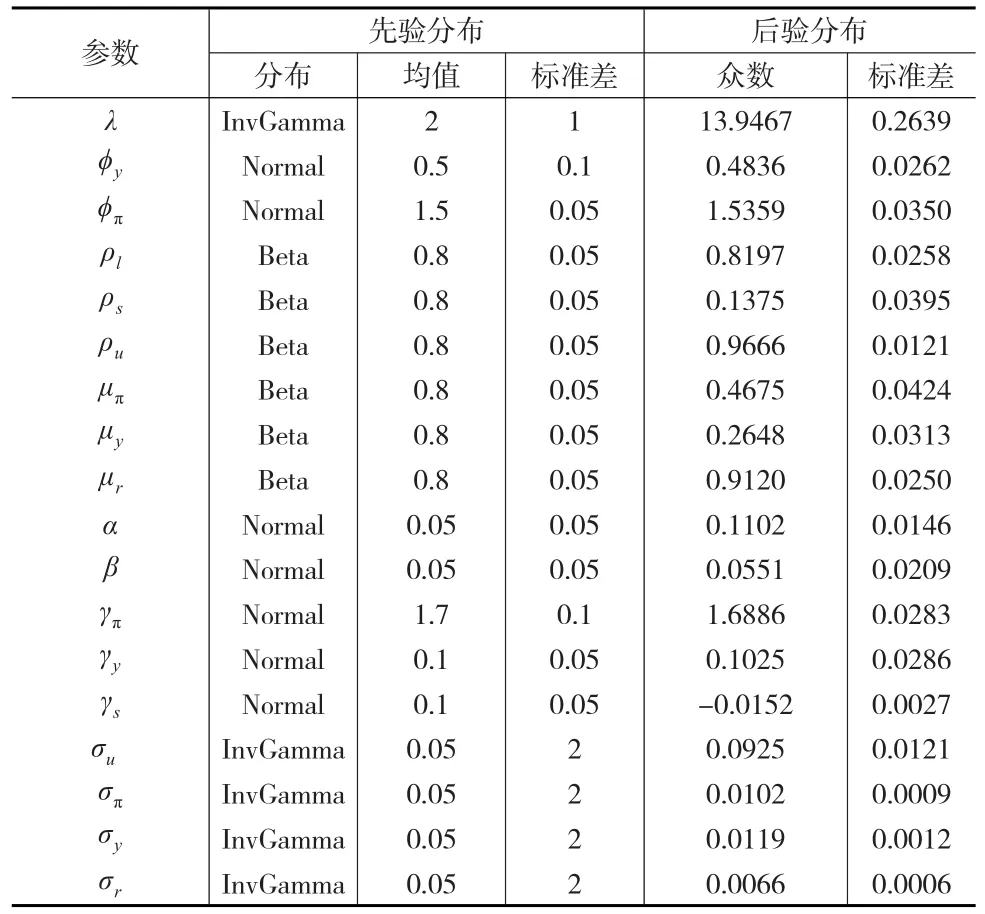

本文依然采用2002—2016年的季度数据,宏观实际产出经过季节调整对数化后进行差分得到yt,通货膨胀经对数化处理得到πt。货币政策利率rt通常选取上海银行间7天同业拆借利率(Shibor),利率期限结构选取1年至5年期国债到期收益率作为观测数据,同时对于所有年化利率数据需转换为季度利率。宏观数据来源于中经网统计数据库,利率期限结构数据来源于WIND数据库。此外,对于期限风险溢价的计算需要确定长、短期限,本文设定10年期为长期期限,1年期为短期期限。在利用贝叶斯估计参数前,首先需要设定待估参数的先验分布。参考Adolfson等(2008)[6]与Christiano等(2011)[7]设定模型中经济变量新息标准差服从均值为0.05,标准差为2的逆伽马分布;对利率期限结构观测变量设定存在观测误差,假定其标准差服从均值为0.015,标准差为0.05的逆伽马分布。利率期限结构方程中三个因子lt,st和ut的惯性系数与宏观变量πt,yt和rt的惯性系数均服从均值为0.8,标准差为0.05的贝塔分布;斜率因子中的通胀与产出反应系数 ϕy、ϕπ借鉴Rudebusch和Wu(2008)[8]的估计结果,初始值分别设为0.5和1.5,服从正态分布。货币政策中通胀、产出与斜率因子的反应系数借鉴韩晓峰和陈师(2017)[5]的设定给出先验分布。

采用贝叶斯MCMC方法对参数后验分布进行估计,并且将时间序列中2002年第一季度至2005年第四季度数据作为初始化模型训练样本。经过10万次抽样后得到参数估计结果(见下页表1)。

表1报告了所有参数的估计结果。考察NS模型中因子的动态特征,一方面水平因子lt具有非常高的持续性,惯性系数ρl为0.8197,意味着lt更多地体现出中期通胀水平,而受到当期通胀的影响较小;另一方面,斜率因子st的持续性却较低,ρs仅为0.1375,表明st极易受到产出与通胀的影响。这是由于模型中政策利率是根据产出与通胀的变动而相应调整,直接会影响长短期限利差,斜率因子st随之变化。此外,因子ut体现的是模型没有包含的影响利率曲线的外部信息,呈现出高的持续性特点。宏观部分的模型参数估计结果与现有文献保持一致[9],产出与通胀惯性系数μy、μπ的后验众数分别为0.2648、0.4675,表明当期产出与通胀更多地受到未来预期的影响。值得一提的是,货币政策方程中的斜率因子反应系数γs为-0.0152,表明逆斜率的货币政策也适用于中国。

表1 参数估计结果

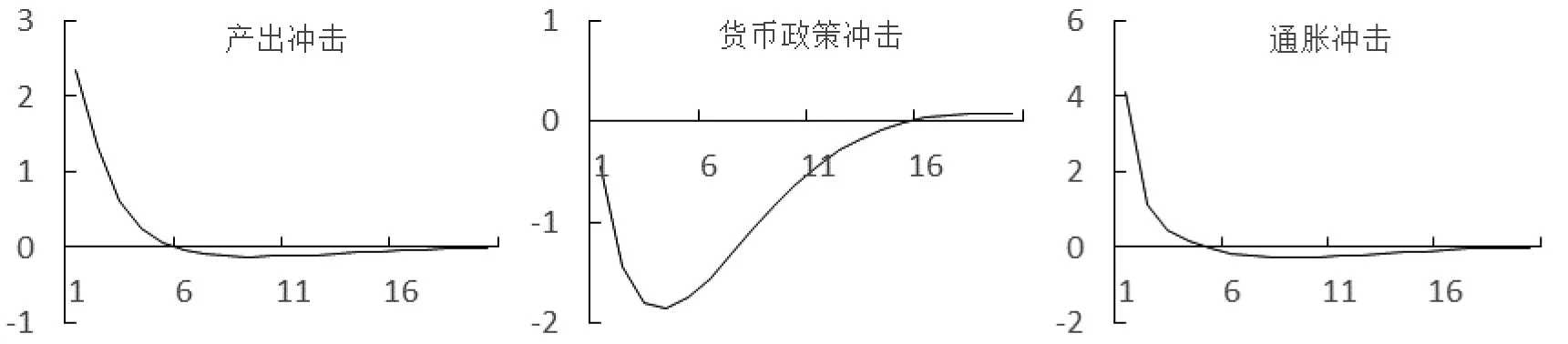

图1 期限风险溢价的动态响应

图1分别显示了期限风险溢价在受到产出、政策利率和通货膨胀一个标准差冲击时的动态响应情况。可以看出,对于不同的冲击来源,期限风险溢价的反应方向与反应程度并不相同。产出和通货膨胀的正向冲击,使得期限风险溢价出现上升,而紧缩性货币政策冲击则会使期限风险溢价开始下降。具体地,产出的提升带来预期经济的向好,私人部门愿意承担更多的风险进行投资活动,长端利率相对短端利率呈现出较大幅度的提升。在上文的经验研究中,期限风险溢价系数β3与产出变化呈现为正向关系,即两者同方向变动,在这点上宏观金融模型的研究结论与经验研究保持一致。货币政策的正向冲击意味着收紧信贷,短期利率上升。但是在较多的研究中已经发现中国政策利率在期限结构上的传递效率与美国等具有完善国债市场的国家存在一定差距,那么短端利率在受到政策冲击后会迅速提升,但长端利率的升高却并不显著,导致期限风险溢价降低。通货膨胀的突然增大直接促使私人部门预期未来风险加大,长端利率上升,风险溢价提高;与产出冲击的冲击曲线不同之处在于,后者是通过影响了预期回报带来期限风险溢价的提升。

从数值上看,产出的正向冲击使期限风险溢价在期初便到达最高点,增加2.35个基点,随即便开始回落,冲击6期后几乎回到原有水平上。与之类似的是在遭受通胀冲击后,期限风险溢价也在冲击初期便达到高点,提高4个基点,高于产出冲击70%水平,表明私人部门对预期的通胀风险更敏感,期限风险溢价的调整也更加剧烈。紧缩性货币政策冲击不同于前两者,期限风险溢价在受到政策冲击后开始降低,但呈现出驼峰情形,在冲击第4期时期限风险溢价降低程度最大,达到1.8个基点,冲击过后约16期后逐渐恢复至平稳水平。货币政策冲击较产出和通胀冲击呈现出明显的持续性,原因在于政策利率是7天同业拆借利率。一方面,政策利率意图传递至1年期短端利率存在部分信息时滞;另一方面,我国债券市场的不完善使长端利率的反应更不充分,造成冲击图形上的驼峰现象。

4 结论

本文首先利用经验模型检验了中国经济产出与期限风险溢价是否存在相关关系,结果表明二者具有显著的正向关系。随后采用宏观金融的分析思路,在动态NS利率模型的基础上引入新凯恩斯宏观经济方程,形成本文的宏观金融模型。印证经验研究结论的同时,本文也给出了期限风险溢价的动态过程。通过贝叶斯估计模型后发现,产出冲击会带来期限风险溢价的上升,但上升程度不及通货膨胀冲击,而紧缩性货币政策冲击会带来期限风险溢价的下降。金融系统的稳定是国家发展的基石,尤其在当前国家明确降低金融杠杆的环境下,期限风险对整个国家金融系统安全有着不言而喻的重要作用。因此研究期限风险溢价和宏观经济动态联系的问题在宏观经济政策参考和制定方面有着重要意义。