P2P网贷信用风险演化机制

——基于演化博弈视角的分析

2018-07-14

一、引言

据网贷之家提供的数据显示,截止到2018年2月,我国停业及问题P2P网络借贷平台累计达3530家,停业及问题平台发生率接近70%;就地区分布而言,广州省占比16.23%,其次为山东省,累计达610家。在P2P网贷行业存在的风险中,信用风险是最为突出严重的。在我国金融监管体制改革的大背景下,加强对信用风险的管理并阻止其向社会风险演化,不仅有利于P2P网贷行业的健康发展,也有利于推动我国金融监管体制的改革,促进国民经济平稳运行。P2P网络借贷主要涉及到借款人、贷款人以及网贷平台三大主体。刘洪彬等[1](2015)认为按其与P2P 网贷交易进程的相关性,P2P网贷信用风险形成机制可以归纳为三个方面:一是交易前征信体系的构建不完善;二是交易中借贷双方的信息不对称;三是在整个交易过程中法律监管缺失。Kenneth J.Arrow[2]文中提到信息不对称,而Stiglitz、Weiss 将这一概念应用到互联网金融领域。国内学者郑良芳[3](2014)在研究中也指出,P2P 网贷公司主要根据借款人的身份信息、财务状况、还款能力,以及资金用途的真实性决定是否借款及借款额度。董鹏[4]等(2014)指出,当前P2P 网贷对借款者违约机制还未形成。秦军[5]基于不完全信息的经典动态博弈,定量研究了投资者和P2P网贷平台在网络借贷中的博弈策略:投资者的预期收益与否取决于网贷平台的资质;网贷公司的收益与否取决于承诺给与投资者的收益。P2P网贷信用平台和借款人之间存在信息不对称,平台方无法以第三方身份介入到从社会征信系统中,并不排除借款人为了取得借款而隐瞒个人负面信息,或虚构个人信息,因此个人违约的风险较大。平台没有一个较为完善的借款资金追踪机制,出借人因受到各种时空限制无法查清资金流向,借款人取得资金后可能会用于高风险投资或者其他不利于贷方资金顺利回收的地方,借款人可能会因为这种信息不对称产生道德风险。所以相对于完全信息博弈而言,不完全信息演化博弈更能准确地刻画有限理性的群体参与者通过各种具体的动态学习模仿最终达到演化稳定均衡ESS。

P2P 网贷信用风险的演化博弈构建

基本假设1:演化博弈研究对象不是单个行为个体而是“种群”的行为,博弈方是从大的总体中随机抽取的,他们是按照生物或者社会的方式反复进行博弈[7]。

假设 2:博弈方为 P2P 网贷平台和借款人。

假设 3:借款人的策略空间为:{守信,不守信},借款人分为守信和失信两种类型,守信的借款人一定会按时还本付息,失信的借款人到期一定不会按时还本付息;平台的策略空间为:{合规经营,违规经营},合规经营的网贷平台对借款人提供的个人信息进行查证,定期公开公司的财务数据报告,不存在资金池,对借款人认真监管并建立了完善的借后资金追踪机制,惩罚借款人的失信行为。

假设 4:博弈双方是有限理性的且存在信息不对称。

当P2P 网贷平台违规经营、借款人守信时,网贷平台并得到额外收益P,各自收益为 A+P,B。

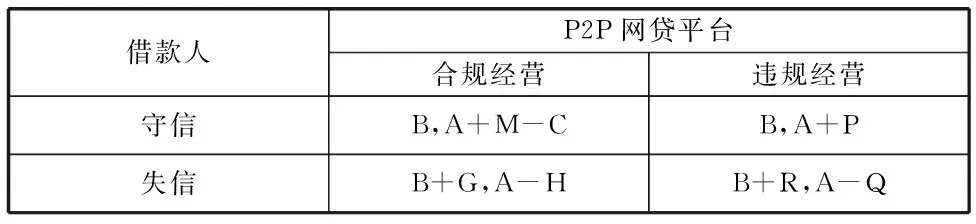

当P2P 网贷平台违规经营、借款人失信时,网贷平台会因为借款人的失信行为损失相关性利润(受到上级部门的惩罚而损失的收益)Q,平台收益为 A-Q;借款人得到超额收益 R,总效用为 B+R。

当P2P 网贷平台合规经营、借款人失信时,网贷平台监管成本上升 C,并因为借款人的失信得到负效用D,平台收益为A-H(H=C+D-kR),借款人得到超额收益为R,但受到平台的违规处罚kR(k为平台的罚款系数,根据失信者逾期情况k值随之变化),所以借款人收益为B+G(G=(1-k)R,k>1,G<0)。

当P2P 网贷平台合规经营、借款人守信时,网贷平台并得到关联性收益(良好的公司形象、市场份额扩大、工作效率提高而产生的收益)M,但监管成本上升 C,网贷平台收益为A+M-C,借款人收益为B。

构造借款人和平台之间博弈收益矩阵,如表1。

表1 博弈策略和收益原表

为了简便计算,将原表分别减去A,B。

表2 博弈策略和收益简表

假定P2P网贷平台违规经营的概率为x,合规经营的概率为1-x;借款人守信的人群比例为y,失信的人群比例为1-y,则:

P2P网贷平台的期望收益为:

E1-x=(M-C)y-H(1-y)=(M+H-C)y-H

Ex=Py-Q(1-y)=(P+Q)y-Q

借款人的期望收益为:

E1-y=xR+(1-x)G=G+(R-G)x

Ey=0

P2P网贷平台的复制动态方程为:

(1)

借款人的复制动态方程为:

(2)

在不完全信息对称情况下,P2P网络投资中借款人和平台在一定的规则中双方进行博弈,以此追求自身利益的最大化。P2P网贷选择合规或者违规经营的博弈过程都可以用式(1)复制动态方程描述,在这个过程中网贷平台通过调整自己的策略来达到稳定状态。

本文所构建的演化博弈复制动态方程组为:

其对应的雅克比矩阵为:

detQ=(1-2x)[(P+Q-M-H+C)y-Q+H](1-2y)[0-G-(R-G)x]-y(1-y)(G-R)x(1-x)(P+Q-M-H+C)

矩阵Q的迹为:

trQ=(1-2x)[(P+Q-M-H+C)y-Q+H]+(1-2y)[0-G-(R-G)x]

根据雅克比矩阵的行列式及迹,可以得到五个平衡点(0,0)(0,1)(1,0)(1,1)(G/(G-R),(Q-H)/(P+Q-M-H+C)),由此可以分析五个平衡点的局部稳定性。

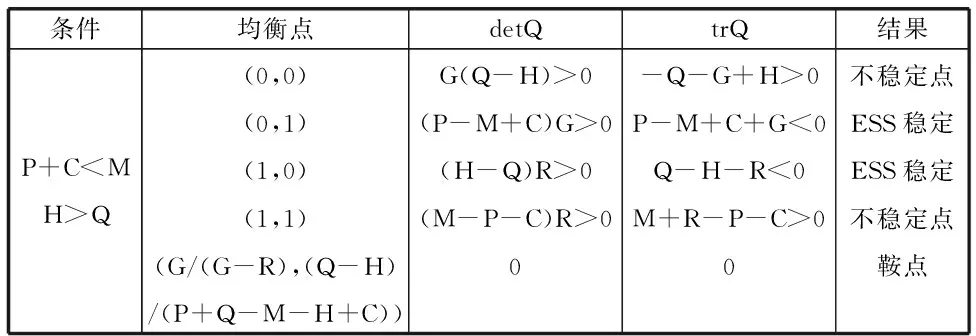

表3 平衡点的稳定性分析

从上表可知,该博弈模型有一个稳定点(1,0)即(违规经营,失信)和(0,1)即(合规经营,守信。在稳定点(1,0)处,平台违规经营的收益大于合规经营的收益,所以“违规经营”是最优策略;借款人失信获得的收益大于借款人守信获得的收益,所以“失信”是最优策略。P2P网贷平台违规经营的情况下监管成本会下降,但平台不加强对借款人的信用跟踪及监管,经营业绩不稳定,内部多存在资金池,并受到中国银行保险监督管理委员会的惩罚;借款者在失信的情况下能获得超额收益,所以当多数借款人选择不守信策略,P2P平台资金流动性不足,导致系统性风险不断膨胀并传染整个P2P网贷行业,此时P2P网贷平台集体跑路的可能性就会大大增加。在稳定点(0,1)处,平台合规经营的收益大于违规经营的收益,所以“合规经营”是最优策略;借款人守信获得的收益大于借款人失信获得的收益,所以“守信”是最优策略。借款人遵守信用及时还款,网贷平台资金流动性良好,也提升了公司的整体形象,市场份额也随之扩大。

二、P2P网贷信用风险的演化博弈仿真分析

对博弈模型进行数值实验,分析P2P网贷平台对借款人失信惩罚力度、P2P网贷平台的监管成本以及对违规平台惩罚力度对演化结果的影响。

(一)借款人失信惩罚力度对演化结果的影响

图1 借款人失信惩罚力度对演化结果的影响

令参数C=1,A=10,B=5,D=3,R=2,Q=0.5,P=2,M=6,x0=y0=0.5。当k取1.5时,H=C+D-kR=4-1.5×2=1,G=(1-k)R=-0.5×2=-1;当k取1.7时,H=C+D-kR=4-1.7×2=0.6,G=(1-k)R=-0.7×2=-1.4,数值实验结果如图1所示(s1(t),f1(t)表示x随t的变化趋势;s2(t)、f2(t)表示y随t的变化趋势;且s1(t)、s2(t)表示第一次仿真结果,f1(t)、f2(t)表示第二次仿真结果)。由图1可知,当加大对借款人失信惩罚力度,系统收敛到良好模式的速度增大,系统的整体性风险可能性也有所降低。所以,借款人失信惩罚力度的提高加快了系统向(合规经营,守信)这一良好模式演化的速率,增加了P2P网络借贷平台合规经营的概率及借款人守信的人群比例。

(二)P2P网贷平台的监管成本对演化结果的影响

令参数A=10,B=5,D=3,R=2,Q=0.5,P=2,M=6,K=1.5,G=(1-k)R=-0.5×2=-1,x0=y0=0.5。当C=1时,H=C+D-kR=4-1.5×2=1;当C取0.5时,H=C+D-kR=3.5-1.5×2=0.5,数值实验结果如图2所示。由图2可知,当降低P2P网贷平台的监管成本时,系统收敛到良好模式的速度也会加快,其中网贷平台合规经营的概率逐渐1。所以降低P2P网贷平台的监管成本,有利于系统向(合规经营,守信)这一良好模式演化,同时借款人守信的比例也会增加,给平台带来关联性利润。

图2 P2P网贷平台监管成本大小对演化结果的影响

上级部门对违规P2P网贷平台惩罚力度对演化结果的影响

令参数C=1,A=10,B=5,D=3,R=2,P=2,M=6,k=1.5,H=C+D-kR=4-1.5×2=1,G=(1-k)R=-0.5×2=-1,x0=y0=0.5。令Q分别等于0.4、0.8,图像如图所示。由图3可知,当上级部门增大对违规P2P网贷平台惩罚力度时,系统收敛到良好模式的速度会加快,P2P网贷平台选择合规经营的概率增大,借款人守信的比例增加。

图3 上级部门对违规P2P网贷平台惩罚力度对演化结果的影响

三、政策建议

P2P网贷信用风险的生成与演化主要涉及到P2P网贷平台和借款人群体的博弈行为。本文通过构建两这之间的演化博弈模型,研究平台与借款人的策略行为及博弈均衡点,并通过仿真发现加大网贷平台对借款人失信惩罚力度、减少P2P网贷平台的监管成本有助于推动博弈结果向良性模式发展,减缓信用风险演化的速度与可能性。

(一)加大P2P网贷平台对借款人失信惩罚力度

P2P网贷平台内部应该成立一个专门的监管部门,各部门定期向监管部门报送借款人借款金额、利率、期限、偿还方式及违约情况等,加大借款人的违约成本,并将其失信行为纳入到社会信用体系中,通过失信惩罚机制制约、惩戒其失信行为。对于行为恶劣的逾期不还款者的惩罚上升到法律的高度,申请法律强制执行手段,在法律层面进行一定的惩罚[6]。

(二)减少P2P网贷平台的监管成本

在平台上建立完善的信息管理和披露系统,将借款人的信用信息记录进行加工储存,在社会上形成联合征信,平台也可以通过联合征信获取借款人的信用信息记录,降低P2P网贷平台与借款人的信息不对称程度,政府部门可以对平台监管进行财政补贴,减少2P网贷平台的监管成本,提高平台监管的积极性。

(三)上级部门加大对违规P2P网贷平台惩罚力度

上级部门应围绕“合规”和“备案”的主题,积极开展整改工作,对平台的成立时间、资金存管、项目额度、净值标及信息披露等方面做更细一步评测,加大对违规经营的P2P网贷平台的惩罚力度,积极稳妥推进互联网金融风险专项整治,推动建设互联网金融监管和风险防范长效机制。

(江苏大学财经学院/理学院,江苏镇江212013)