现金贷快速发展中的问题与建议

2018-07-14

一、现金贷发展情况与特点

2006年唐宁在北京创办宜信的线下债权转让模式,我国现金贷业务开始 “萌芽”。2009年试点设立消费金融公司,其个人业务以现金贷为主。2012年宜信推出网络借贷平台宜人贷,同时人人贷、陆金所、你我贷等P2P平台纷纷上线,现金贷向“线上+线下”模式转型,即从线下获取借款人,线上募集资金的O2O模式。2014年以来,随着大数据风控的广泛运用,纯线上现金贷业务蓬勃兴起,获取借款人和募集资金均通过线上开展。如蚂蚁金服的借呗,腾讯的微粒贷,中腾信的小花钱包等。2015年国外的发薪日贷款模式被带进中国,超短期现金贷典型代表有手机贷、2345贷款王、现金巴士等,现金贷步入井喷发展的新时期。2016年消费金融公司试点扩大至全国,审批权下放到省级部门,新设立的消费金融公司纷纷布局互联网消费金融,线上现金贷进一步发展。预计未来,随着个人征信市场的完善和大数据的充分运用,纯线上借款将越来越普遍。

数据显示目前我国从事现金贷的平台或参与机构接近1000家。参与的主体可分为持牌系、垂直系、电商系和网贷系四类,持牌系又分为银行系和消费金融公司系两种。使用现金贷的主要是成长于互联网时代的“80后”和“90后”。从美英发达国家经验看,即使在正规金融体系极其完善的情况下,现金贷客户数量仍占其人口总数的2%到5%(美国少数州高达7%)。随着互联网工具的普及和消费习惯的升级换代,而我国金融服务体系尚未健全完善,会有更多的人群尝试现金贷服务。粗略估计,我国现金贷的潜在客户至少为4亿人,潜在市场规模将达到1.2万亿元,“现金贷”潜在市场容量可观。

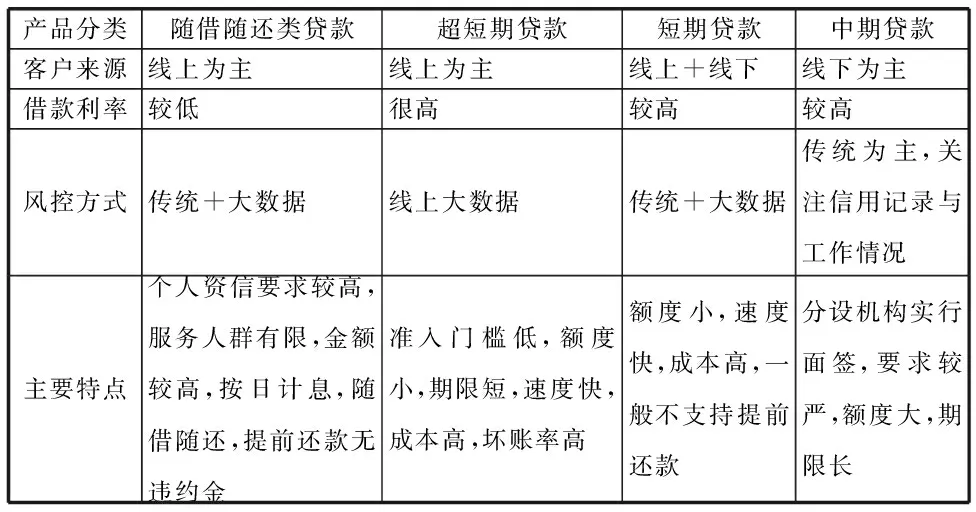

目前我国市场上的现金贷主要有校园贷、培训贷、网络贷、电商贷等,也有招商银行的“闪电贷”等银行系现金贷。现金贷按期限可分为分为随借随还类贷款(无固定期限)、超短期贷款、短期贷款、中期贷款四大类(见表1)。随借随还类现金贷是指根据借款用户的社交、购物记录、银行征信等各类数据来判断申请人的信用并进行放款,虽设有期限但按日计息可以随借随还的贷款,具有一般无手续费,借款利率低,随借随还,提前还款无违约金等特点。这类机构一般为银行、互联网巨头,包括招商银行-闪电贷、浦发银行-浦银点贷、建设银行-快贷和腾讯-微粒贷,蚂蚁金服-借呗、小米公司-小贷贷款等。超短期现金贷类似于国外的发薪日贷款,是指依据借款人的基本信用信息向借款人发放小额短期贷款,一般借款周期7-14天,最长不超过1个月,借款金额集中在500-3000元之间。目前知名的平台有现金巴士、2345贷款王等。短期现金贷是指借款期限在1-12个月,借款金额在3000元-3万元之间的贷款,还款方式主要是等额本息或者等额本金。代表性平台有小花钱包、信而富-享分期、快贷-极速贷等。中期现金贷指贷款期限在1-4年,金额1-30万不等的贷款,服务对象为有稳定收入的蓝领或白领阶层、个体工商户等。代表性机构有中腾信、宜信惠民、持牌消费金融公司等。

表1 四类现金贷产品主要特征对比表

二、现金贷快速发展中存在的问题

(一)机构或平台“鱼龙混杂”缺乏统一规范管理。我国目前市场上开展现金贷的平台或参与机构既有持牌的传统银行和消费金融公司,又有互联网电商巨头,还有大小不一的网络贷款公司。特别是网络贷款公司纯线上借贷,风控体系薄弱,呈现“三无”即无征信数据,无消费借贷场景、无担保措施,消费者难以识别机构或平台是否持有牌照,有实力经验、有可靠信誉等,容易引发金融欺诈、权益纠纷等。因现金贷归属不明确,我国对现金贷业务监管尚未明确监管主体和制定专门的管理办法,尤其非持牌的现金贷平台或参与机构处于监管盲区。目前《网络借贷信息中介机构业务活动管理暂行办法》虽然对于网贷平台的银行存管、备案等方面做出要求,但对其业务经营活动缺乏有效监督管理。

(二)利费高企变身高利贷。现金贷款往往不单以利率的计算法,而是以手续费、服务费、逾期等各种名目规避高利贷红线。部分现金贷的平台运用复杂利率的计算手法变相获取高利率。标准排名发布“消费金融现金贷综合年利率top15”榜单,有7家平台综合年利率超过40%(高出高利贷利率),最高的马上贷综合年利率70.45%。《野马财经》报道,佰仟金融一人借款3300元分24期还款,月息1.75%折合年利率21%,另需缴纳客户服务费594元、财物管理费892.12元、增值服务费554.4元、随心还服务费360元等各项收费(逾期罚息除外)高达2400.52元,为借款本金的72.7%。现金贷尤其发薪日等超短期贷款针对的多是无法申领到信用卡的低收入群体,特别是自制能力差的年轻人,高企的利费让借款人很容易陷入“连环贷”的陷阱无法自拔,高利贷“雪球”越滚越大沦为“债务奴隶”,影响社会和谐安定。湖南省长沙河西大学城大二学生郭某向一校园贷机构借款8000元,签订的借款合同却是20000元,被先收取12000元的“砍头息”,连续9天每天还款400元后没有继续还,被限制人身自由。

(三)宣传不实信息披露不透明。现金贷平台或机构在网站及产品宣传中没有清晰告知年利率,而是采用日利率、月利率、每月还款额、最终还款额等五花八门的方式。在与借款人交流或产品销售时未履行如实告知义务,隐瞒利率、收费、逾期罚息等真实情况,以门槛低、方便快捷诱骗借款人上钩。2017年1月新浪财经报道方先生投诉佰仟金融现金贷业务藏猫腻,还款期数莫名由24期变为36期。

(四)消费者权益难以保护。现金贷行业自身解决投诉争议机制缺乏,业务经营欠规范,加之缺乏有效监管,借款人合法权益受到侵害时“欲诉无门”,无处申诉和解决争议。现金贷多实行网络线上办理,借贷双方互不认识,异地投诉找不到公司所在地和受理机构。因借贷方就利费、偿还方式等分岐导致不良征信记录纠纷,或平台机构以记入不良征信记录相威胁迫使借款人偿还本息。2017年2月深圳市消费者委员会发布《深圳市2016年消费投诉情况分析》披露,包括佰仟金融在内的消费金融公司被投诉利息过高、限制提前还款、随意收取高额滞纳金等。湖南省怀化市梁先生2017年3月到人民银行投诉马上消费金融股份有限公司不能办理提前还款手续,需按合同规定分期还款;朱先生投诉捷信拒绝与其沟通,3600元逾期不还本息形成连续7期逾期记录并记录人民银行征信系统。

(五)风控水平低引发社会问题。个人借现金贷需通过互联网提交“授权访问手机号码”、“授权访问淘宝账户”等必选项信息,若不提交无法注册借款。这些个人信息在互联网传输和提交平台或机构时存在泄露风险。部分平台内部管理欠到位,对借款人信息保护不足,员工私自出卖借款人信息获利。现金贷的借款对象主要是低学历、低收入、低信用或无信用等级的年轻群体,带来较高的坏帐率,引发非法暴力催收、威逼自杀等社会问题。如湖南工程学院大学生小易欠多个网贷平台贷款4万余元投河自杀身亡。

三、政策建议

(一)将现金贷纳入金融监管范围。对现金贷业务实行执牌经营制度,通过市场准入制度禁止无执牌机构开展业务。明确现金贷业务监管主体,明确职责,健全落实《网络借贷信息中介机构业务活动管理暂行办法》等法律法规与管理措施,实行穿透式监管。同时加强风险管控和行业自律,严厉打击违规经营。

(二)加强利率与服务收费管理。建议对现金贷利率与服务收费项目、标准予以规范管理,如综合年利率不得超过高利贷上限,服务收费比照对商业银行服务收费的标准执行。

(三)规范宣传履行如实告知义务。建议规范现金贷宣传行为,贷款利率统一使用年化利率,公开收费项目及标准,在产品销售与协议签订时履行如实告知义务。

(四)保护消费者合法权益。建议明确现金贷监督管理部门,就地就近处理消费者投诉争议,发挥互联网金融协会作用强化行业自律,督促各现金贷平台或机构建立消费投诉争议处理机制,如开通公布投诉电话、委托合作金融机构受理投诉等。

(五)保护个人信息安全与信用记录。建议对现金贷平台或机构进行清理整顿,对外公示取得金融牌照的平台或机构,严厉打击无证经营行为。同时借鉴正规金融机构保护个人信息与隐私的举措,严格个人信息保护。对接入人民银行征信系统的现金贷平台或机构,严格信用信息采集与征信管理,完善异议处置。

(中国人民银行怀化市中心支行,湖南怀化418000)