基于指数法对我国宏观金融风险的测算分析

2018-07-14

一、引言

宏观金融风险是一个国家的金融体系风险,一旦积累爆发,将会引发汇率的波动和资本间的非正常流动、资产价格产生巨幅波动、政府的财政政策和货币政策作用减弱、实体经济受到巨大冲击,并导致宏观金融风险再增加的恶性循环。宏观金融风险本身是社会经济活动所引发的,所以它具有可测性和可控性。如何选取适当的方法测量和科学评价宏观金融风险,对监控和化解宏观金融风险具有十分重要的现实意义。纵观已有的宏观金融风险度量方法,大致可以划分为两大类:

(1)指数法。这类方法主要通过一系列的相关联的经济指标构成一个指标体系来综合反映宏观金融风险的大小及变化,具体地有以下几种方法:1、金融压力指数。最具代表性的指数法是金融压力指数(FSI),Illing and Liu(2003)最先提出金融压力的概念并构建了金融压力指数。H Abdullah(2017)构建马来西亚的金融压力指数(FSI)并研究其与整体经济活动之间的联系,利用主成分分析,将确定的金融和经济因素的共同运动近似为单一指标。研究表明,马来西亚FSI (MFSI)的变化对马来西亚的经济活动有负面影响。2、KLR信号法。金融安全指标体系构建的经典指数法还有Kaminsky、Lizondo and Reinhart(1998)提出的KLR信号法。他们研究了20世纪中后期发生在发达国家和发展中国家的货币危机数据,确定了包括出口、实际汇率与趋势的偏差等5个有效指标形成一个预警系统。王鑫(2016)采用 KLR 信号分析法并搜集了我国 2008-2014 年度数据,分析其变化情况预警我国金融风险,结果表明来自外部冲击的金融风险较小,应当重点防范银行等金融机构的风险。

(2)模型法。这类方法通过构建模型来发现监测对象的波动规律,主要形式有以下四种:1、FR概率回归模型。Frankel and Rose(1996)使用FR概率回归模型度量宏观金融风险,他们将货币危机定义为名义汇率的大幅变化,选择从1971年到1992年们100多个发展中国家的年度数据来研究货币危机的特征。孙强(2017)采用FR模型构建我国银行业系统性风险压力指数,实现对银行业系统性风险的时间、空间两维度监测预警。2、STV回归模型。Sachs、Tornell以及Velasco(1996)提出的危机预警模型—横截面回归模型(STV)。他们基于墨西哥金融危机,集中分析和其成因类似的其他金融危机,使用线性回归的方法,用实际汇率、国际储备和M2、国内贷款增长率之间的比率为预警指标。利用20个新兴市场国家的截面数据,分析其他新兴国家受到墨西哥货币危机的影响。3、多元Logit模型。Asli Demirguc-Kunt and Enrica Detragiache(1998)使用多元Logit模型,利用模型分析了金融自由化和金融危机之间的关系。他们基于多元Logit模型采用1980-1995年期间52个国家为样本建立预警模型。安辉(2017)运用2000年1月-2014年9月“金砖国家”的月度数据,通过面板Logit模型对国际、传导和国内三个维度的影响因素进行实证分析,并对“金砖国家”在2008-2014年金融危机爆发以来所承受的冲击风险进行测算。4、VAR模型。Galariotis(2016)将传统VAR模型与面板数据相结合,提出面板向量自回归(PVAR)模型,利用模型分析近期欧盟金融危机期间欧元区国家信用违约互换(CDS)利差和潜在溢出效应的决定因素。

二、宏观金融风险的影响因素

宏观金融风险的产生本质上是由社会经济金融发展本身所决定的,不过影响因素具有一定的复杂性和多重性。根据已有文献,我国宏观金融风险的影响因素总结为以下几方面:

(一) 汇率。人民币汇率的波动对我国的进出口贸易和资本流动有直接的影响,无论是升值还是贬值预期,不稳定的汇率变化都会进一步影响经济的稳定增长,从而带来巨大的宏观金融风险。连平(2017)认为资本外流与人民币贬值相互作用,资本流动会影响外汇供求,进一步影响汇率变动。通过分析2004年—2016年人民币汇率与外汇储备走势,得出短期我国人民币贬值趋势不会改变,人民币贬值预期和资本外流的持续会加剧产业空心化,阻碍产业的升级转型不利于经济结构的调整,可能会引发更大的贬值预期,形成系统性金融风险。

(二) 区域性金融风险——地方政府债务。截至2017年12月25日,2017年全国各地方政府共发行1132只地方政府债券,总规模为43561亿。而截至2018年1月17日,地方政府债券存量规模已达到14.74万亿元,超过国债、政策银行债、同业存单等,成为债券市场第一大债券品种,占全部存量规模比重为19.84%。庞大的地方政府债务数额几乎涉及全国所有区县和乡镇,一旦由于债务规模过大陷入偿还困境,容易造成大规模债务危机的爆发,对金融行业产生不良影响,引发金融动荡。严文浩(2017)认为现期地方债务来源单一,期限结构不合理,抗风险能力弱,加重了政府的财政负担。另外一方面当前我国地方政府投融资平台数量众多,监管不严,有违规担保的情况,银行无法收回贷款的经营风险加大,使得银行的不良贷款率大幅增加。

(三) 金融创新。不可否认地,金融创新在一定程度具有减少和转移风险的功能,并促进经济金融化和金融自由化,但是金融创新只在微观层面降低了风险,从宏观层面来看金融风险并没有减少而是发生转移,并且金融创新活动的推进还产生了更多新的金融风险,所以金融创新使得整个金融市场密切联系在一起,单个的金融机构产生的风险通过“多米诺骨牌效应”迅速波及整个金融系统。当一种金融产品价格上涨,根据现代投资理论,涨幅越大,越是有投资者由于上涨预期而入市投机,虚拟资本市场价格过度膨胀,当由此产生的泡沫一旦破裂,引起价格狂跌,造成金融动荡,整个金融体系风险加剧。除此之外,金融创新过程中涌现大量表外业务,由此将带来表外风险,这些潜在风险随时可能转化成真实风险,给金融机构带来巨大损失。

(四) 金融市场泡沫。存在于金融市场的泡沫是虚拟资本过度增长和膨胀而背离实体经济的状态,当泡沫膨胀时,宏观金融风险就开始出现,银行抵押物价值随着股市和楼市的崩盘急剧缩水,银行系统出现大量坏账呆账,资金链断裂,难以维持正常运行周转困难,引发的金融风险可能进一步升级为金融危机。金融市场泡沫所带来的金融风险也主要来源于两个方面:房市泡沫和股市泡沫。1、2016年在各类宽松政策的作用下,房地产市场“去库存”化初见一些成效,但同时房价快速上涨,导致社会投机情绪高涨。高惺惟(2017)认为一路高歌的中国楼市堆积成巨大的市场的泡沫。2、股票市场泡沫实际上是股票市场价格持续上涨而超过其基本价值所形成的一种市场状态。由于现期我国股票市场还受到监管不严格,信息受垄断,体制不规范等因素的限制,投机性强,波动性大,潜在风险高,泡沫现象严重。

(五) 实体经济投资不足。实体经济是国民经济的基石,资金过度进入虚拟经济就会引发实体经济内生发展动力不足、不稳定,进一步导致实体经济投资不足和增速明显下降。刘洋(2015)通过实证检验分析我国虚拟经济与实体经济明显背离,二者之间非协调发展是诱发金融危机的重要因素。2016年以来,规模以上工业增速虽呈现缓中趋稳的态势,但绝大部分是非主营业务的增长,能否持续有待观察。

三、基于指数法构建风险模型及实证分析

(一)测算金融风险的指标选取

通过前面部分的分析,并借鉴国内外学者的研究,如Illing and Liu(2003)、冯科(2010)和王娜(2017)等学者从汇率、地方债、金融市场泡沫三方面构建模型,傅程远(2014)增加金融创新指标,何德旭(2017)增加衡量实体经济投资指标。所以本文从5个方面选取6个指标,分别记为X1、X2……X6,具体解释见下表:

表1 各个标量的解释

(二)中国宏观金融风险的测算

本文对2014—2017年的月度数据进行主因子分析,从表2的总方差解释结果看,提取三个主因子,它们可以解释宏观金融风险的73.47%。

表2 总方差解释结果

三个主成分的构成如表3所示:

表3 主成分构成表

成 分123综合得分人民币兑美元汇率增长率-.233-.373.099-0.1913409财政赤字.408-.224.3560.1357172市盈率-.104.157.8720.2302609社会融资规模增量-.404.318-.095-0.0378319

第一成分由宏观经济景气指数和财政赤字决定,主要刻画宏观经济景气度;第二成分是由国房景气指数和社会融资规模增量因素决定,主要刻画房地产市场及社会融资;第三成分是由市盈率和财政赤字决定,主要刻画股票市场的泡沫程度。利用2014年1月—2017年12月的数据,根据表3,我们得到:

FSI=0.156*X1+0.257*X2-0.191*X3+0.126*X4+0.23*X5-0.038*X6

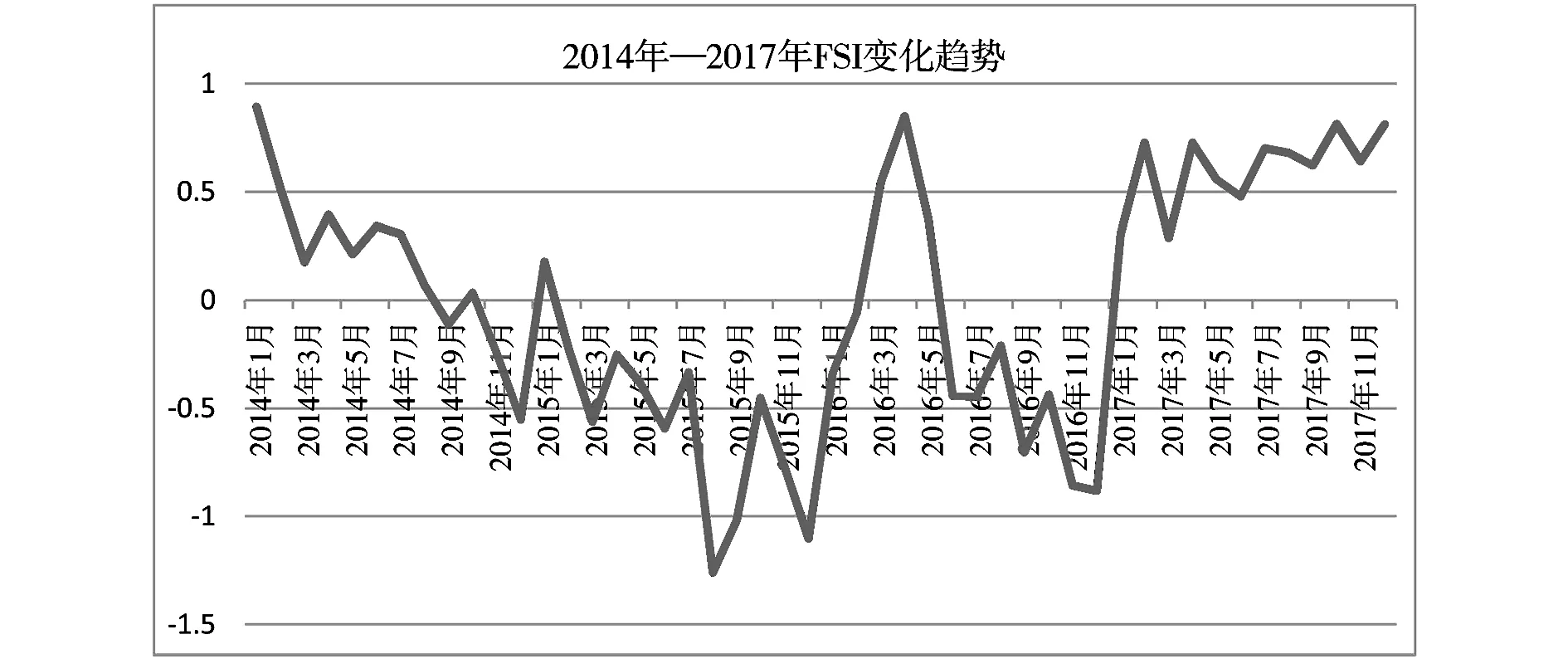

根据上式,国房景气指数和股票市场的平均市盈率对宏观金融风险影响最大,也就是市场泡沫越大,宏观金融风险也越大。其次是人民币兑美元汇率变化率、宏观经济景气指数和财政赤字。社会融资变量对宏观金融风险的影响最少。进一步地,即可绘制2014年1月—2017年12月之间FSI指数趋势图,如下图所示:

图1 2014年—2017年FSI变化趋势

从图中看到,2015年1月—2017年4月我国FSI指数剧烈波动,这段时期的股市波动剧烈和房产涨价显著,直接导致我国宏观金融环境稳定性下降。2017年开始,FSI指数处于高位,所以控制宏观金融风险具有紧迫性,加强对房产价格、股票市场、外汇市场等严密监控。

四、结论与建议

通过以上分析,我们得到我国宏观金融风险的一些结果,有助于认识宏观金融风险状况:

1.中国宏观金融风险在2014-2017年间先降后升,在2014-2016年间逐渐减少,2017年初风险逐渐增加,所以迫切需要需要严密监控宏观金融风险。

2.在FSI指数构成中各个指标所占权重不同,波动率差异较大。根据上文的数据分析,影响程度居前的依次为:国房景气指数,股市市盈率、人民币兑美元汇率增长率等指标,因此需要对这些指标依次进行重点监控。

(杭州电子科技大学经济学院,浙江杭州310018)