借贷意愿、融资效率与违约风险

——网络借贷市场参与者的性别差异研究

2018-07-12胡金焱宋唯实

胡金焱,宋唯实

(山东大学 经济学院,山东 济南 250100)

一、引 言

金融市场,尤其是借贷市场参与者在投融资方面所表现出的性别差异,一直是学者们所热衷研究的问题。以往针对信贷市场性别差异的研究多集中在女性借款人在获取借款时受到的非理性的歧视。例如根据Alesina(2013)①Alesina A F,Lotti F,Mistrulli P E.“Do Women Pay More for Credit? Evidence from Italy”.Journal of the European Economic Association,2013,11(Supplement):p.45-66.针对意大利民众的研究,女性比男性的借贷成本要高,尽管事实证明女性并没有比男性表现出更高的实际违约率,Cavalluzzo(1999)②Ken S.Cavalluzzo,Linda C.Cavalluzzo,John D.Wolken.“Competition,Small Business Financing,and Discrimination:Evidence from a New Survey”,1999,75(4):p.641-679.同样发现女性为了获得信贷要比男性付出更高的成本;Bellucci(2009)③Bellucci A,Borisov A,Zazzaro A.“Does Gender Matter in Bank-Firm Relationships? Evidence from Small Business Lending”.Mo.fi.r.Working Papers,2009,34(12):p.2968-2984.指出女性企业家获得信贷的概率要低于男性企业家,类似地,Stefani(2013)④Stefani M L,Vacca V P.“Credit Access for Female Firms:Evidence from a Survey on European SMEs”.Ssrn Electronic Journal,2013.使用德国央行的数据分析得出在银行信贷市场中女性成功获得信贷的人数要少于男性。

网络借贷,又称P2P借贷,是近年来新兴的一种金融模式。从交易模式和交易目的看,P2P借贷可以认为是传统线下信贷通过互联网技术进行的革新,不同于资本市场直接融资与金融机构间接融资,而是一种新型融资模式(谢平、邹传伟,2012)⑤谢平,邹传伟:《互联网金融模式研究》,《金融研究》,2012年第12期。。并且与传统信贷相比,P2P借贷有以下两方面独特之处:一是在P2P借贷中,借贷双方并不直接接触,而是通过P2P平台作为中介进行联系(Michels,2012)*Michels J.“Do Unverifiable Disclosures Matter? Evidence from Peer-to-Peer Lending”.Accounting Review,2012,87(4):p.1385-1413.,这种非见面型的交易方式有效避免了传统借贷中可能存在的针对女性借款人的品味歧视;二是P2P借贷的资金融出方是个人投资者,并非金融机构(Berger,2009)*Berger S C,Gleisner F.“Emergence of Financial Intermediaries in Electronic Markets:The Case of Online P2P Lending”.Business Research,2009,2(1):p.39-65.,而如果个人投资者和金融机构对不同性别借款人的偏好以及风险度量有所差异,以往针对传统信贷的研究便不适用于P2P借贷。因此,本文认为有必要针对P2P借贷中可能存在的非理性性别歧视进行研究。本文将该研究分为两个部分,一是P2P借贷中不同性别借款人的融资效率,二是不同性别借款人的违约风险。

特别地,由于传统信贷中资金融出方基本为金融机构,因此难以分析不同性别投资者在投资意愿方面表现出的差异。而P2P借贷可以有效解决这一问题。正如前文所说,P2P借贷的资金融出方为个人投资者,并且P2P借贷的融资模式决定了一笔借款往往由数名投资者完成(Ashta,2010)*Ashta,Arvind,Assadi,Djamchid,Johnson,Susan.“Online or Offline?:The Rise of ‘Peer-to-Peer’ Lending in Microfinance”.Journal of Electronic Commerce in Organizations,2010,8(3):p.26-37.,这使得我们可以从投资端分析男女投资者所表现出的差异。

因此,本文将从不同性别参与者的借贷意愿、融资效率和违约风险三个角度分析P2P借贷中参与者所表现出的性别差异。本文发现:(1)P2P借贷中女性参与者的借款意愿和投资意愿均显著小于男性参与者,不过随着P2P借贷逐渐被人们所熟知,女性在借款端和投资端所占比例均有所上升;(2)尽管所占比例较低,女性借款人在P2P借贷中的融资效率要高于男性借款人,表现为女性借款人的融资成功率较高,不过融资成本而言,男女借款人并没有表现出显著差异;(3)与融资效率相对应,女性借款人的实际违约率显著低于男性借款人,即女性借款人隐含着更低的违约风险,这意味着在融资成功率方面投资者所表现出的对女性借款人的偏好是一种理性偏好。

本文的创新与贡献之处在于:(1)分析了借贷市场中不同性别方面在投资端表现出的差异,填补了关于不同性别在投资意愿方面现有研究的空白;(2)探索了新型借贷模式“P2P借贷”中是否存在传统借贷模式下普遍存在的非理性性别歧视,为社会学与劳动经济学中的性别歧视研究提供了有益补充,同时也丰富了针对P2P借贷行业所进行的实证分析。

二、数据选取与变量设定

本文数据来源于国内P2P平台“人人贷”的实际交易数据。人人贷上每一笔标的都会有一种保障方式,保障方式共分“本金”和“用户利益保障机制”两种。“本金”标的不经过平台认证,利率由借款人自行设定,且违约风险完全由投资者承担,此类标的属于标准规范的P2P标的,适合用来做本文主体部分分析。相反地,“用户利益保障机制”标的有平台作为保障,投资者不承担任何违约风险,本文将其作为对照组进行结果检验。最终,本文共获得了人人贷网站从成立之日至2016年9月19日的576218条保障方式为“本金”的标的,其中496217条可以识别出借款人性别*人人贷借款人在注册时会被要求提供性别信息,系统会根据借款人提供的不同性别为借款人设置一个默认头像,如果借款人不修改默认头像,则默认头像的样式以及由网页源代码所反映的图片来源地址与性别一一对应,因此根据借款人的默认头像即可准确识别借款人的性别。而一旦借款人修改了默认头像,则无法识别借款人的性别。,以及267481条保障方式为“用户利益保障机制”的标的,其中267465条可以识别出借款人性别。在下文的实证分析中如无特别说明,本文使用的数据均为保障方式为“本金”的标的。

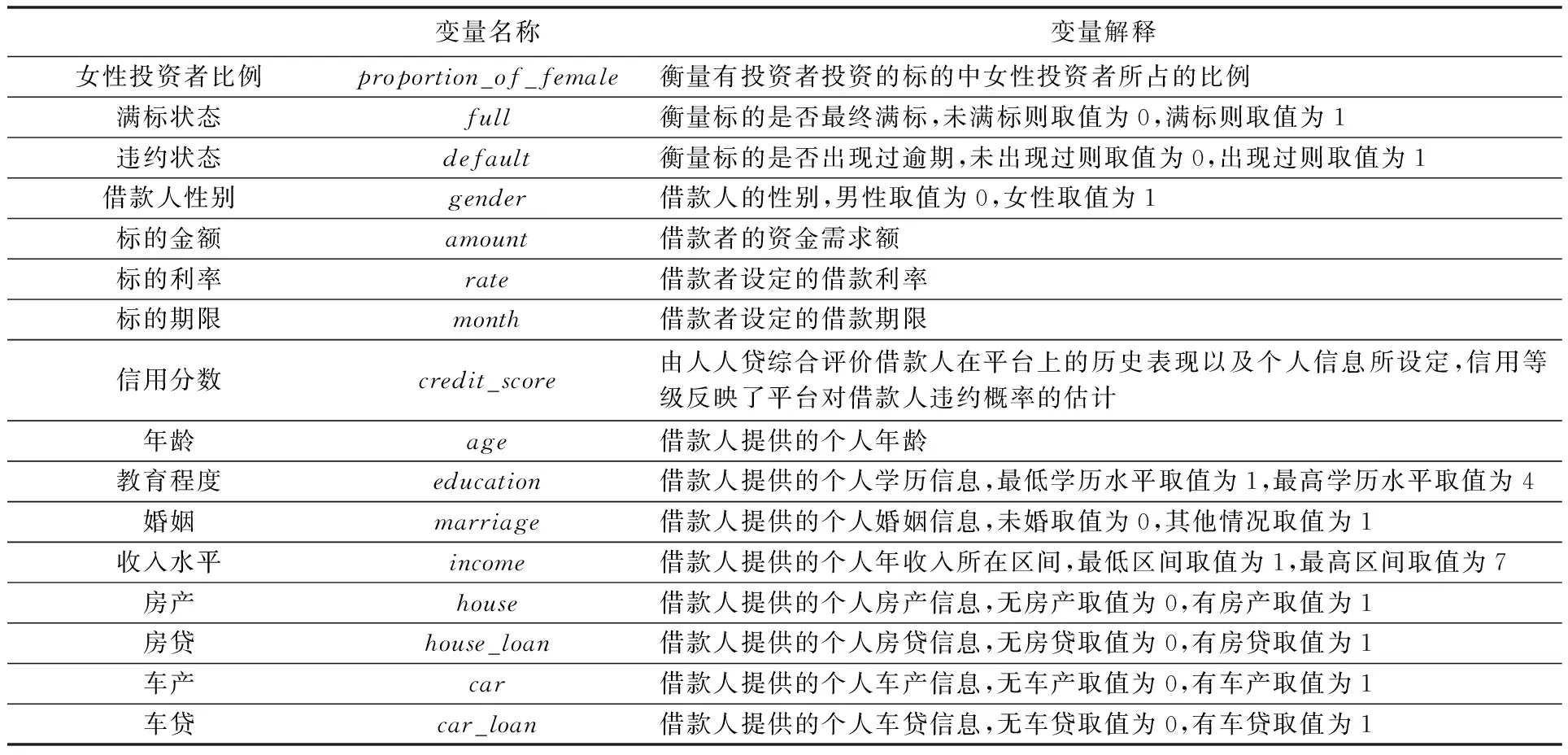

表1展示了本文在模型中所主要引入的变量。

表1 本文所定义变量

三、实证检验

(一)不同性别参与者的借贷意愿

1.借款意愿

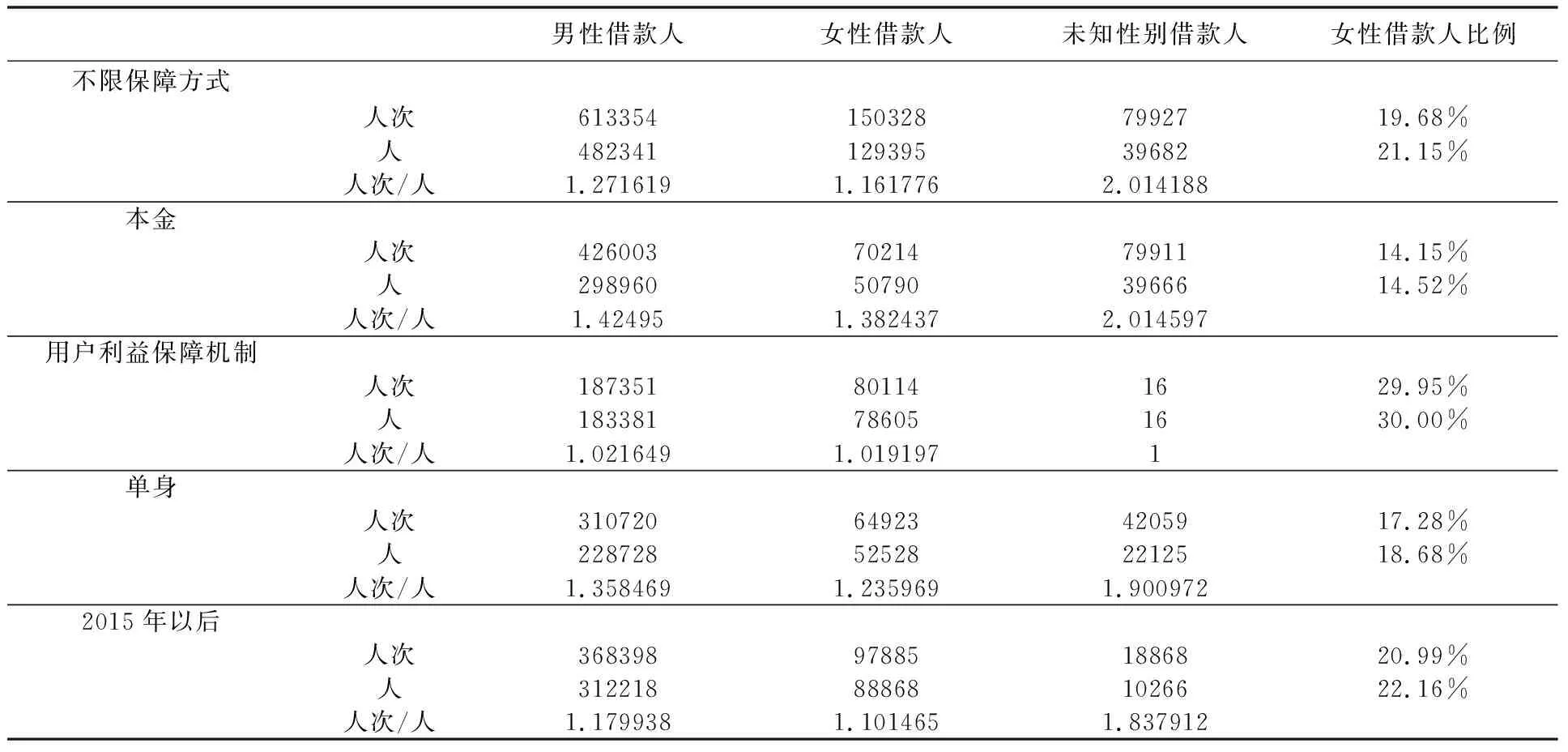

本文首先通过“人人贷”的实际交易数据分析P2P借贷中不同性别借款人申请借款的数量差异。表2第一部分展示了“人人贷”上所有标的按借款人性别划分后的结果。在所有可以识别出性别的763682个标的中,女性借款人发布的标的有150328个,占19.68%。从数据来看,女性投资者发布的标的数量要明显少于男性借款人。同样地,将“人人贷”上所有发布过标的的借款人按性别划分后,女性借款人占所有已知性别借款人的比例为21.15%,依然显著少于男性借款人。以上数据说明,不论是参与借款的人数,还是发布借款的数量,女性借款人都明显少于男性借款人,即女性借款人的借款意愿显著小于男性借款人。

“人人贷”中的标的按保障方式可以分为两种,保障方式为“本金”的标的借款人可以自由发标,而保障方式为“用户利益保障机制”的标的借款人要首先向平台申请实地认证,如果实地认证通过,平台才会将借款人的借款需求发布在平台上,即所有出现在平台上可供投资者投资的“用户利益保障机制”标的均事先由平台进行了筛选。根据之前学者的研究,女性借款人在传统的银行信贷市场中成功获得贷款的概率要少于男性借款人,其背后原因是女性借款人的被拒绝率更高(Stefani,2013)。那么“人人贷”上女性借款人的人数和发布标的数少于男性借款人这一现象是否是由女性借款人在平台实地认证时的被拒绝率更高造成的?为了验证这一点,本文将所有借款按照保障方式分开,其中“本金”标的借款人可以自由发标,从而能够去除平台潜在的有倾向性选择对不同性别借款人发布标的数量的影响,表2第2部分展示了“本金”标的按借款人性别划分后的结果,可以看出,当借款人可以自由发标时,女性借款人发布的标的数量占可识别出借款人性别的标的数量的14.15%,低于所有标的中的19.68%,类似地,当借款人可以自由发标时,女性借款人占所有已知性别借款人的比例为14.52%,低于所有标的中的19.68%,这说明去除掉平台潜在的有倾向性选择后,女性参与借款的人数和发布借款的数量均有所下降,进一步证实了女性借款人的借款意愿显著小于男性借款人。事实上,由表2第3部分“用户利益保障机制”标的按借款人性别划分后的描述性统计可以看出,在所有通过了平台实地认证的标的中,女性借款人发布的标的占29.95%,女性借款人占30.00%,比例均显著高于“本金”标的,这说明女性借款人更倾向于向平台申请实地认证,或是女性借款人在平台实地认证时的通过率更高。无论如何,以上结果间接证实以“人人贷”为代表的国内P2P平台并没有显著表现出对女性借款人的歧视。

表2 不同性别借款人的借款意愿

根据Kymlicka(1990)*Kymlicka W.“Contemporary Political Philosophy :An Introduction”.1990,volume 48(2):p.323-333(11).以及Arneil(2001)*Arneil B,Changfoot N.“Politics & Feminism”.Resources for Feminist Research,2001,p.28.等人的观点,在家庭中妻子相对于丈夫处在从属地位,并且从历史上看,女性往往被排除在市场和政府等公共领域之外,这使得对于已婚家庭来说,可能通常以丈夫的名义来申请贷款,从而造成女性借款人的借款意愿显著小于男性借款人的假象。为了验证这一点,本文选取所有单身借款人*单身借款人是指婚姻状况为“未婚”“离异”或“丧偶”的借款人。发布的标的进行分析,表2第4部分展示了结果。结果显示,单身女性参与借款的人数和发布借款的数量占比分别为18.68%和17.28%,较所有标的中的比例有所下降,说明相比于单身女性,已婚女性参与P2P借贷的意愿反而更高。就比例来看,女性借款人的借款意愿依然显著小于男性借款人,即家庭因素并没有显著影响本文的主要结论。

根据朱默(2013)*朱默:《大学生网络使用意向影响因素的性别差异研究》,硕士学位论文,西北师范大学,2013年。对我国男女大学生网络使用意向的研究,男性学生比女性学生更愿意尝试新鲜事物,P2P借贷作为一种新型借贷模式,其不同性别借款人的借款意愿可能会受到P2P借贷发展阶段的影响,在P2P借贷发展的早期,由于男性相比于女性更容易接受新鲜事物,从而使得整体上女性借款人的借款意愿小于男性借款人。根据马强(2016)*马强,王军:《我国P2P网络借贷行业的现状、困境和未来》,《财经科学》,2016年第8期。对我国P2P借贷行业发展的研究,截至2014年底我国P2P借贷已呈现出爆发性增长,因此可认为2015年之后P2P借贷已经可以被大多数民众认知并接受。鉴此,本文选取所有2015年之后的标的进行分析,表2第5部分展示了结果。结果显示,2015年之后女性参与借款的人数和发布借款的数量占比分别为22.16%和20.99%,较所有标的中的比例均略有上升,说明随着P2P借贷逐渐被人们所熟知,女性越来越多地参与到P2P借贷的借款端中来。就比例来看,女性借款人的借款意愿依然显著小于男性借款人,即时间因素并没有显著影响本文的主要结论。

通过以上对P2P借贷中不同性别参与者借款意愿的分析,本文发现P2P借贷中女性借款人的借款意愿显著小于男性借款人,特别地,女性借款人在需要实地认证的标的中的参与度相对较高,已婚女性相比于单身女性参与P2P借贷的意愿更高,并且随着P2P借贷逐渐被人们所熟知,女性越来越多地参与到P2P借贷的借款端中来。

2.投资意愿

本文接下来分析P2P借贷中不同性别投资者投资P2P标的的数量差异。表3第1部分展示了所有有投资记录的标的的分析结果。从投资次数来看,在可以识别投资者性别的1212361次投资中,女性投资者的投资次数为374221次,占比30.87%;从投资人数来看,在可以识别出性别的66255名投资者中,女性投资者有21397名,占比32.29%。从比例来看,不论是投资次数还是投资人数,女性均显著小于男性,即P2P借贷中女性投资者的投资意愿显著小于男性投资者。然而较女性借款人的投资次数和投资人数所占比例来看,女性投资者的投资次数和投资人数所占比例均有所上升,说明与申请借款相比,女性更愿意以投资P2P标的的形式参与到P2P借贷中来。

表3 不同性别投资者的投资意愿

类似地,为去除时间因素对不同性别投资者投资意愿的影响,本文选取所有15年之后的投资记录进行分析,表3第2部分展示了分析结果。结果显示,将数据限制在15年之后时,女性投资者的投资次数和投资人数比例仍低于50%,但是较所有标的中的比例有所增加,这一方面说明了“女性投资者的投资意愿显著小于男性投资者”这一结论的稳健性,另一方面说明随着P2P借贷逐渐被人们所熟知,女性投资者比例显著增长,并有与男性投资者持平的趋势。

通过不同性别投资者的投资次数和参与人数,本文计算了不同性别投资者的人均投资次数。可以看出,男性投资者的平均投资次数要略高于女性投资者,但显著低于未知性别的投资者群体。这与表2中借款人的平均借款次数相一致:男性借款人的平均借款次数要略高于女性借款人,但显著低于未知性别的借款人。以上结果说明在P2P借贷平台中,男性参与者的用户粘性要高于女性投资者*用户粘性越强的参与者越倾向于修改默认照片,由于本文通过默认照片来识别参与者性别,因此用户粘性越强的参与者越难以识别性别,造成未知性别的参与者群体人均借款次数和投资次数显著高于已知性别的参与者群体。。这一点可以通过不同性别投资者的平均已注册时长*平均已注册时长定义为投资者的投资时刻与注册时刻的差值,单位为天。来证明。表3第3部分第1行展示了不同性别投资者的平均已注册时长。可以看出,男性投资者的平均已注册时长要高于女性投资者,且显著性检验显示两者有显著差异,这说明平均而言,男性投资者在投资时已注册的时间要显著长于女性投资者。显然,用户粘性越强,其有越大的概率在完成一次投资后进行下一次投资,从而延长平均已注册时长。

表3第3部分第2行展示了不同性别投资者的平均投资金额。结果显示,女性投资者的平均投资金额要高于男性投资者,且两者有显著差异。根据被广泛认可的证券投资理论(Markowitz,1952)*Markowitz H.“Portfolio Selection”.The Journal of Finance,1952,7(1):p.77-91.,在投资总额固定的情况下,进行小额分散投资是在保证收益率的情况下降低风险的有效措施,而男性投资者的人均投资金额较小,且人均投资次数较多,这在一定程度上说明男性投资者的投资能力和风控意识要强于女性投资者。

根据Alesina(2013)的研究,董事长为女性的银行更倾向于向女性借款人发放贷款,那么在P2P借贷中,女性投资人是否会表现出对女性借款人的偏好?表3最后一行展示了“本金”标的中不同性别标的发布者所发布标的中的女性投资者比例。平均而言,女性借款人发布标的中的女性投资者比例为35.65%,男性借款人发布标的中的女性投资者比例为35.45%,差异性检验显示两者并无显著差异,说明在P2P借贷中,女性投资者并没有表现出对女性借款人的偏好。为准确说明这一点,本文构建以下OLS回归模型:

proportion_of_femalei=Xiβ+εi

(1)

其中被解释变量proportion_of_femalei表示第i个标的的女性投资者比例,Xi为变量设定中所展示的解释变量,εi为随机扰动项

表4 回归结果展示

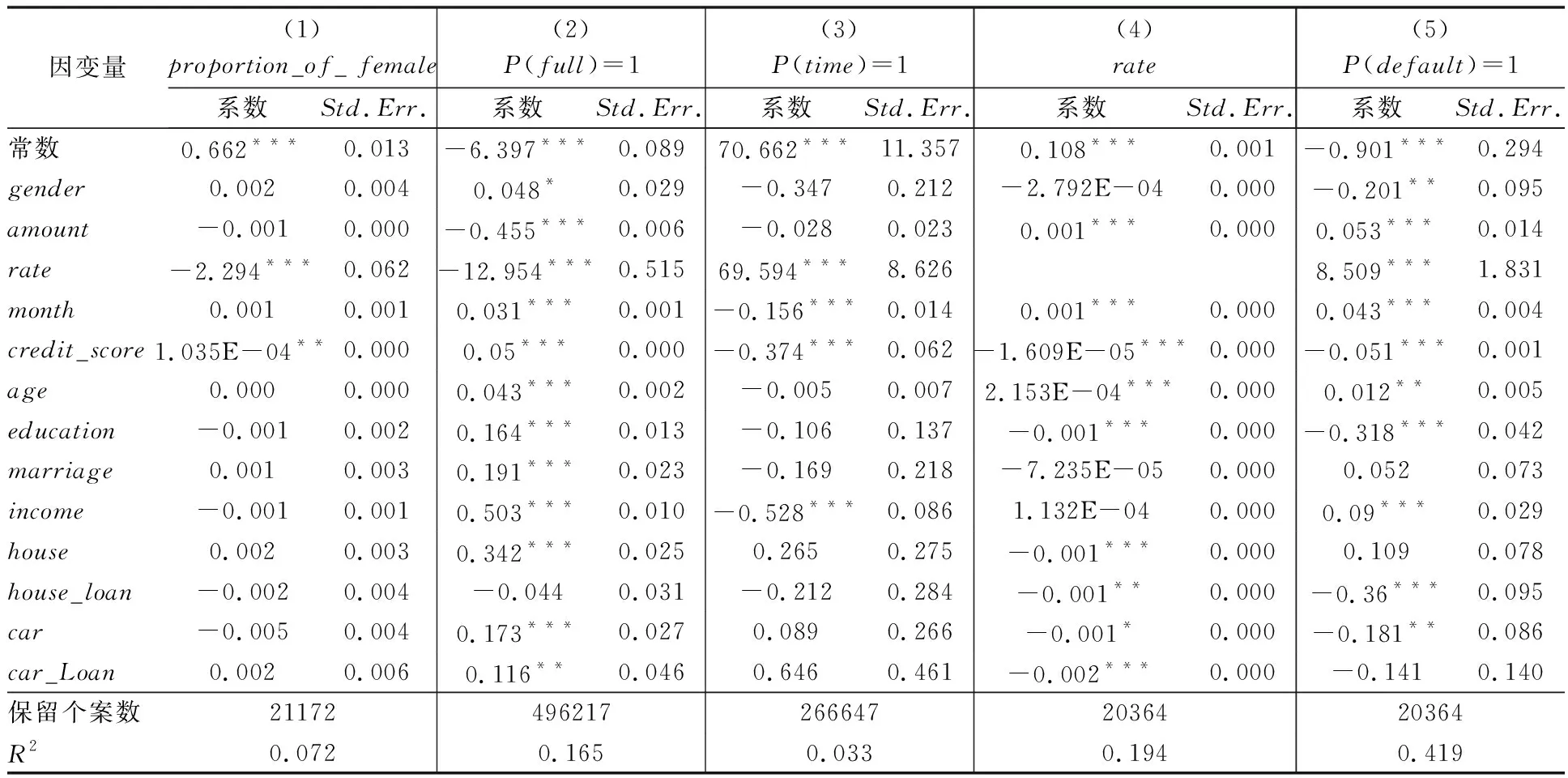

本文选取所有保障方式为“本金”且有投资记录的标的带入模型(1)进行回归,表4第1列展示了回归结果。回归结果显示,gender的回归系数在10%水平下不显著,说明借款人性别确实不会显著影响标的的女性投资者比例,即女性投资者并没有表现出对女性借款人的偏好。在Alesina(2013)的研究中,董事长为女性的银行更倾向于向女性借款人发放贷款的背后机制为对社会女性的品味歧视,这使得我们猜测传统观念上的性别歧视可能并不存在于P2P借贷中,这一结论有待下文进行后续验证。另外,通过回归结果我们还可以发现影响标的女性投资者比例的显著因素rate的回归系数在1%水平下显著为负,credit_score的回归系数在5%水平下显著为正,说明标的利率越低,借款人的信用分数越高,标的女性投资者比例越高。根据Hartog(2002)*Hartog J,Ferrer-I-Carbonell A,Jonker N.“Linking Measured Risk Aversion to Individual Characteristics”.Kyklos,2002,55(1):p.3-26.以及Watson(2007)*Watson John,Mc Naughton Mark.“Gender Differences in Risk Aversion and Expected Retirement Benefits”.Financial Analysts Journal,2007,63(4):p.52-62.的研究,女性比男性表现出更强的风险厌恶,而廖理(2014)*廖理,李梦然,王正位:《聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据》,《经济研究》,2014年第7期。则指出标的利率与标的实际违约率正相关,因此上述回归结果可以解释为:利率越低、借款人信用分数越高的标的,其潜在违约可能性越低,而女性投资者的风险厌恶程度要强于男性投资者,更倾向于投资违约风险较低的标的,从而造成标的利率越低,借款人的信用分数越高,标的女性投资者比例越高,即影响标的女性投资者比例的根本原因为标的潜在违约风险。

通过以上对不同性别投资者投资意愿的分析,本文发现P2P借贷中女性投资者的借款意愿显著小于男性投资者,特别地,相比于申请借款,女性更愿意以投资P2P标的的形式参与到P2P借贷中来;随着P2P借贷逐渐被人们所熟知,女性投资者比例显著增长,并有与男性投资者持平的趋势;从人均投资金额和人均投资次数来看,男性投资者的投资能力和风控意识要强于女性投资者;并且在P2P借贷中,女性投资者并没有表现出对女性借款人的偏好,而影响标的女性投资者比例的根本原因为标的潜在违约风险。

(二)不同性别借款人的融资效率

对于借款人来说,参与P2P借贷的主要目标是成功获得贷款,即通过P2P借贷来进行融资。那么性别是否会成为影响借款人融资效率的关键因素?换句话说,投资者是否会对不同性别的借款人存在主观偏见?本文接下来从融资成功率和融资成本两个方面研究性别对借款人融资效率的影响。

表5 “本金”不同性别借款人发布标的的信息差异

1.融资成功率

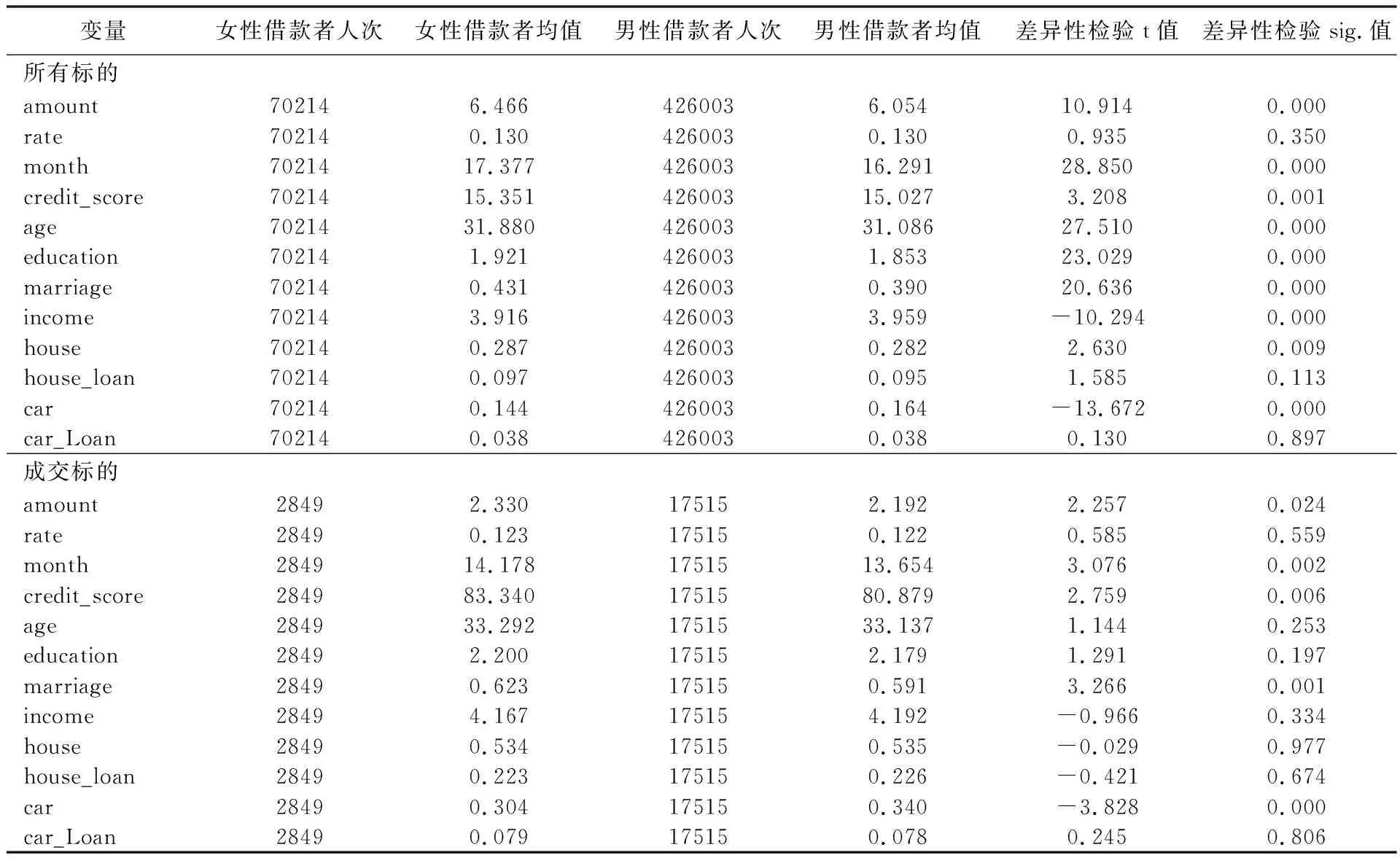

在P2P借贷中,不同性别借款人所发布的标的信息和个人信息可能存在统计学上的差异,这些差异可能会影响投资者对不同性别借款人所发布标的的选择。本文首先通过差异性检验分析保障方式为“本金”的所有标的和成交标的中不同性别借款人所发布标的的信息差异。

由表5可以看出,所有已发布的保障方式为“本金”的标的中,不同性别借款人所发布标的的标的信息和借款人个人信息的均值均存在显著差异。具体来看,女性借款人的平均信用分数和教育程度显著高于男性借款人,说明女性借款人整体的信用情况要优于男性借款人;而男性借款人的平均年收入和车产拥有情况显著高于女性借款人,说明男性借款人的平均经济条件要优于女性借款人,而这可能从侧面预示着男性借款人的借款用途多为风险投资,而女性借款人的借款用途多为日常家用。以上两点意味着女性借款人的潜在违约风险可能会低于男性借款人,有待下文进一步验证。另外,女性借款人的已婚率要显著高于男性借款人,这与上一部分的研究结论相同,也解释了女性借款人的平均房产拥有情况要高于男性借款人这一现象。特别地,女性借款人的平均借款利率与男性借款人无显著性差异,说明并没有某种性别的借款人在发布标的时主动设置较高的利率。然而在保障方式为“本金”的成交标的中,不同性别借款人具有显著差异的信息数量要明显少于所有标的,说明投资者在选择标的时考虑了不同性别借款人的信息差异,并有选择性的投资了信息质量较高的标的。为了去除借款人信息对本文所研究的“性别对融资成功率的影响”所带来的干扰,本文构建以下Logistic回归模型:

P(fulli=1)=F(genderiβ+Xiγ)

(2)

本文选取所有保障方式为“本金”的标的带入模型(1)进行回归分析,表4第2列展示了回归结果。结果显示,gender回归系数为0.048,在10%水平下显著为正,说明控制了其他标的信息对标的满标率的影响后,性别对标的满标率依然表现出了显著影响,女性借款人发布的标的满标率显著高于男性借款人,这说明投资者在投资标的时会把借款人性别作为影响他们投资决策的重要因素。进一步的,从融资成功率角度来说,P2P借贷中的投资者并没有表现出对女性借款人的歧视,反而表现出了对女性借款人的偏好。可能的原因一是女性借款人的借款用途多为日常家用,而男性借款人多为风险投资,同样的,根据Zeller(1998)*Zeller,M.:“Determinant of Repayment Performance in Creditgroups:The Role of Program Design Intragroup Risk Pooling,and Social Cohesion”,Economic Development and Cultural Change,1988,3,p.599-621.的研究,女性借款人的借款用途大多用在家庭与孩子之上,因此就借款用途而言,女性借款人将来正常还款的概率较大,造成投资者更偏好女性借款人;二是传统观念中,人们认为女性相比于男性信誉更好,即相同资质下女性借款人的违约可能性更低(Aggarwal,2015)*Aggarwal,R.and J.Goodell and L.Selleck:“Lending to Women in Microfinance:Role of Social Trust”,International Business Review,2015,1,p.55-65.,支持这种猜测的证明之一是差异性检验中女性借款人的信用分数要显著高于男性借款人;证明之二可以利用保障方式为“用户利益保障机制”的所有满标标的带入以下模型进行回归:

timei=genderiβ+Xiγ+εi

(3)

其中被解释变量timei为满标标的从标的发布到标的筹满资金所经历的时长,投资者对标的的偏好程度越强,单位时间内有越多的投资者投资于该标的,从而标的的满标时间越短,解释变量与模型(2)相同,εi为随即干扰项。由于“用户利益保障机制”标的投资者不承担任何违约风险,因此借款人不同性别背后可能隐含的不同违约风险不会影响投资者对标的的选择,从而性别因素理论上不会影响标的的满标时间。表4第3列展示模型(3)的回归结果。可以看出,此时gender的回归系数在10%水平下不显著,从而间接说明保障方式为“本金”的标的中不同性别借款人满标率的差异是由投资者对其违约可能性进行考量后的结果。

通过以上对P2P借贷中不同性别借款人融资成功率的分析,本文发现控制了其他标的信息对标的满标率的影响后,借款人性别对标的满标率依然有显著影响,具体表现为女性借款人的满标率显著高于男性借款人,即从融资成功率角度来说,P2P借贷中的投资者并没有表现出对女性借款人的歧视,反而表现出了对女性借款人的偏好。

2.融资成本

在对传统信贷市场的研究中,女性企业家在申请银行贷款时需要承担的贷款利率要显著高于男性企业家(Muravyev,2009)*Muravyev A,Talavera O,Schäfer D.“Entrepreneurs’ Gender and Financial Constraints:Evidence from International Data”.Journal of Comparative Economics,2009,37(2):p.270-286.。那么国内的P2P借贷中是否也存在类似的情况?根据表4的描述性统计,不论是保障方式为“本金”的所有标的或是成交标的,不同性别借款人的借款利率均无显著差异,说明P2P借贷中不同性别借款人可能要承担几乎相同的融资成本。由于描述性统计中的结果可能会受到其他因素的影响从而带来内生性问题,本文构建了以下OLS回归模型去除其他变量对本文所研究的“性别对融资成本的影响”所带来的干扰。

ratei=genderiβ+Xiγ+εi

(4)

其中被解释变量ratei为第i个标的的借款利率,解释变量genderi为第i个标的的借款人性别,Yi为表5所列出的除借款利率外的其他标的信息变量,εi为随即干扰项。本文选取所有保障方式为“本金”的成交标的进入模型(4)进行回归,此时β表示去除了其他因素的干扰后,借款人性别对成交标的中借款利率的贡献,如果β显著,则说明不同性别借款人承担了显著不同的融资成本。表4第4列展示模型(4)的回归结果。可以看出,此时gender的回归系数在10%水平下不显著,说明不同性别的借款人的融资成本差异并不显著。正如前文所说,在传统金融市场中女性要比男性承担更高的借款利率,而本文的回归结果显示P2P借贷中女性与男性的借款利率无显著差异,这说明相比较而言,女性在P2P借贷中比在传统借贷中的融资成本要低。探究其原因,一方面是P2P平台上女性借款人的平均信用分数较高,使得投资者产生女性借款人违约概率较低的看法,从而潜在地偏好女性借款人;另一方面,传统借贷市场中女性投资者的借贷利率较高是由金融机构的品味歧视带来的(Barasinska,2014)*Barasinska N,Schafer D.“Is Crowdfunding Different? Evidence on the Relation between Gender and Funding Success from a German Peer-to-Peer Lending Platform?”,German Economic Review,2014,15(4):p.436-452.,而以个人投资者为主的P2P借贷中,这种品味歧视可能并不存在,从而女性借款人并没有承担高于男性的融资成本。

通过以上对P2P借贷中不同性别借款人融资成本的分析,本文发现控制了其他标的信息对标的利率的影响后,借款人性别对标的利率并无显著影响,即从融资成本的角度来说,P2P借贷中的投资者并没有表现出对任一性别借款人的偏好,男女借款人的融资成本无显著差异。

(三)不同性别借款人的违约风险

以上通过实证分析,本文在控制了所有其他变量的情况下,得出了女性借款人的融资成功率要高于男性借款人的结论。事实上,性别因素并不像标的利率或者信用分数那样直观影响投资收益或者标的违约概率,它对标的满标率存在影响的背后机制在于投资者主观上对不同性别借款人违约可能性的判断。正如前文所言,女性借款人的借款用途更为保守,或是传统观念中人们认为女性相比于男性信誉更好,从而导致投资者主观上更偏好女性借款人。那么在标的的实际还款过程中,女性借款人的实际违约率是否确实低于男性借款人?换句话说,投资者对不同性别借款人违约可能性的主观判断是否准确?为验证这一点,本文构建以下Logistic回归模型

P(defaulti=1)=F(genderiβ+Xiγ)

(5)

本文选取所有保障方式为“本金”的成交标的带入模型(5)进行回归,表4第5列展示了回归结果。可以看出,gender的回归系数为-0.201,在5%水平下显著为负,说明女性借款人的违约率要显著低于男性借款人。这一结果证明P2P借贷中投资者对不同性别借款人违约可能性的主观判断较为准确,同时也与之前学者的诸多研究相一致:如Armendariz(2005)*Armendariz,B.,and J.Morduch (2005),The Economics of Microfinance,MIT Press,Cambridge,MA.发现发展中国家中的女性比男性更值得信赖,Alesina(2013)指出女性拥有的公司破产率要低于男性,并且女性借款人的信用历史要好于男性,以及平新乔(2009)*平新乔,杨慕云:《消费信贷违约影响因素的实证研究》,《财贸经济》,2009年第7期,第32-38页。探究得出我国消费信贷中男性比女性的事后违约率要高。事实上,这一结果意味着在融资成功率方面,投资者所表现出的对女性借款人的偏好是一种理性偏好。

通过以上对不同性别借款人违约风险的分析,本文发现控制了其他标的信息对标的实际违约情况的影响后,借款人性别对标的违约率依然有显著影响,具体表现为女性借款人的违约率显著低于男性借款人。以上结论说明了在P2P借贷中,女性借款人比男性借款人隐含更低的违约风险。

四、稳健性检验

本文之前分析不同性别借款人的借款意愿时,将2015年作为P2P借贷已可被大多数民众认知并接受的时间起点。为去除P2P借贷不同发展阶段对本文主体结论的影响,本文在稳健性检验中选取15年1月1日之后的保障方式为“本金”的标的带入模型(2),模型(4)和模型(5)进行回归分析。结果显示,将数据选取限定在15年之后时,各模型中gender回归系数的符号以及显著性与初始回归相同,说明时间因素并不会影响本文的主体结论。特别地,将数据选取限定在15年之后时,模型(2)中gender回归系数的显著性有所增强,说明随着民众对P2P借贷参与时间与参与程度的增加,不同性别借款人融资成功率的差异程度有所增强,这意味着P2P借贷投资者观测并意识到了之前不同性别借款人实际违约率的差异,从而逐步产生了对女性借款人的理性偏好。

本文在之前分析不同性别借款人的违约风险时,将标的违约定义为标的在还款过程中出现过逾期现象,另一种可能的定义方式为标的最终未能全额还款*如果标的出现过逾期,则该标的仍有可能在一段时间后全额还款。因此标的未能全额还款比标的出现逾期的违约严重程度要高。。为去除违约定义方式对本文主体结论的影响,本文将违约重新定义为标的最终未能全额还款,再次对模型(5)进行回归,此时gender的回归系数在5%水平下显著为负,说明在改变了违约的定义方式后,女性借款人的违约率依然显著低于男性借款人,从而证明了本文主体结论的稳健性*限于篇幅,稳健性检验结果未展示,有需求可联系作者。。

五、结 论

本文利用国内P2P平台“人人贷”的实际交易数据,探究了我国P2P借贷中不同性别参与者的借贷意愿、融资效率与违约风险。实证结果表明,P2P借贷中女性参与者的借款意愿和投资意愿均显著小于男性参与者,不过随着P2P借贷逐渐被人们所熟知,女性在借款端和投资端所占比例均有所上升;尽管所占比例较低,女性借款人在P2P借贷中的融资效率要高于男性借款人,表现为女性借款人的融资成功率较高,不过就融资成本而言,男女借款人并没有表现出显著差异;与融资效率相对应,女性借款人的实际违约率显著低于男性借款人,即女性借款人隐含着更低的违约风险,这意味着在融资成功率方面投资者所表现出的对女性借款人的偏好是一种理性偏好。

本文的研究结论具有一定的现实意义:以往诸多针对借贷市场中不同性别借款人的研究均表明女性借款人受到了非理性的品味歧视,同时也与社会中广泛存在的对于女性的性别歧视相一致。然而本文的研究发现在新兴的P2P借贷中,女性借款人在融资效率方面要高于男性借款人,尽管这有可能是投资者在观测到女性借款人的实际违约率较低后所作出的后验选择,但至少说明P2P借贷中女性借款人并没有受到传统借贷市场中所遭遇的品味歧视。这一现象同时反映出P2P借贷投资者的理性程度较高,以及P2P借贷市场具有良好的资产配置效率,从而为国家支持并发展P2P借贷提供了理论依据。另一方面,对于投资者而言,本文证明了女性借款人的实际违约率较低,从而为投资者在选择借款标的时提供了理论参考。