杜邦财务分析体系在万科股份有限公司分析中的运用

2018-07-12

(国际关系学院 北京 100091)

一、万科股份有限公司概况

万科股份有限公司(以下简称“万科”)总部位于中国深圳,由王石于1984年5月创立。万科于1988年正式进军房地产行业,于1991年在深圳证券交易所上市,成为深交所第二家挂牌上市的公司。经过33年快速发展,业务范围几乎覆盖到全国,成为房地产行业龙头企业。

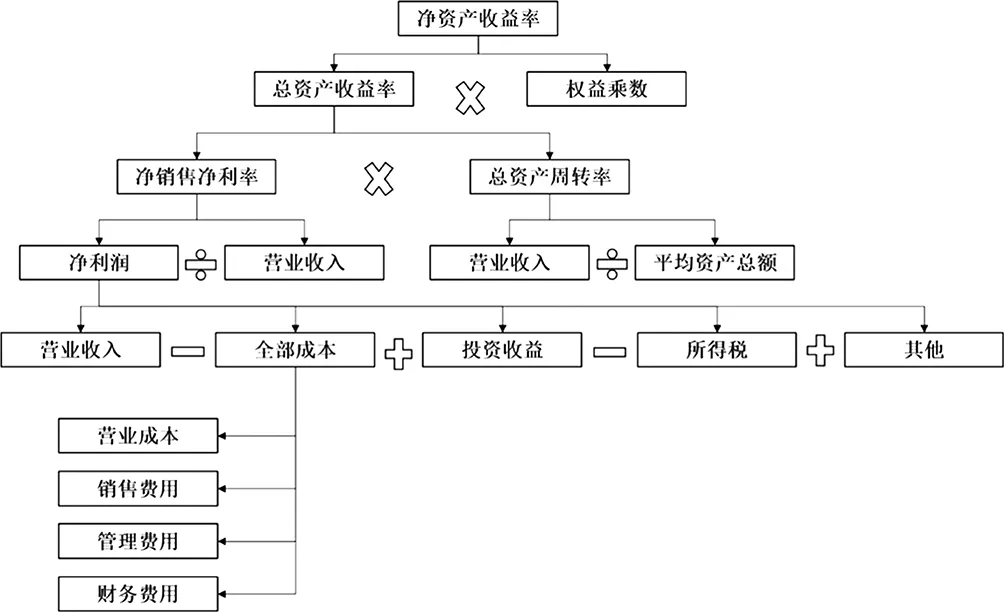

二、杜邦财务分析体系概述

(一)杜邦财务分析体系

该系统以净资产收益率为核心指标,对该指标进行层层分解计算,分析指标变动原因,综合反应企业在运营、偿债、获利等方面的能力。杜邦分析体系有助于管理层清晰明了的考察影响净资产收益率变动的影响因素,以及营业净利润与总资产周转率、债务比率之间的相互关系,帮助管理层做出有效决策,提供实现股东财富最大化的路径,帮助公司实现股东财富最大化的终极目标。

(二)杜邦财务分析体系主要指标

三、传统杜邦财务分析体系存在的问题

(一)忽视对现金流量的分析

传统杜邦体系中的主要数据均来自于公司利润表和资产负债表,而现金流量表直接反映出企业现金实际收支的变化,使得该体系无法有效帮助管理层识别企业的经营风险。

(二)未反映公司成长发展能力

出于复杂的宏观市场环境中,公司价值取决于多种因素。传统杜邦体系只是关注企业的盈利、偿债以及营运能力上,忽略了对成长发展能力的分析。公司的发展能力是评价保障实现中长期目标的有效保障。发展能力指标差,即使企业净资产收益率很高,也不能避免财务和经营不顾投资者长期利益的短期行为。

(三)忽略股利支付能力的影响

股利收益高低直接与鼓励分配政策高度相关,稳定且较高的股利支付是企业良好经营的信号灯,投资者会更加青睐此类企业。而传统杜邦体系缺乏对股利分配对公司价值的影响分析,对公司经营者和投资者都是十分不利的。

(四)财务杠杆风险考虑不全面

传统杜邦体系侧重于对净资产收益的考察,公司为追求更高的净资产收益率旺旺通过提高资产负债率水平来达到更高的净资产收益率。管理层的短期行为会影响公司可持续发展能力。该指标未能将管理者的短期行为风险和财务风险考虑在内。

四、传统杜邦财务分析体系的修正

(一)引入现金流量数据

在修正后的分析体系中,引入销售现金比率、净利润现金比率、现金债务总额比率、现金流量比率,综合考察财务目标实现程度。

(二)考察发展能力指标

在修正后的分析体系中,引入主营业务收入增长率、净利润增长率、净资产增长率以及总资产增长率,评价公司成长发展能力。

(三)加入每股收益指标

投资者通常根据此指标来评价企业经营成果,预测企业成长潜力。通过比较不同时期的每股收益,可对公司的盈利能力进行变化分析。每股收益越大,也意味着股东财富最大化。

(四)加入总资产收益率指标

总资产收益率集中体现了资产运用效率,反映企业综合管理水平,其高低直接反映公司的竞争实力和发展能力,是公司决定是否举债经营的重要依据。

五、万科股份有限公司财务分析

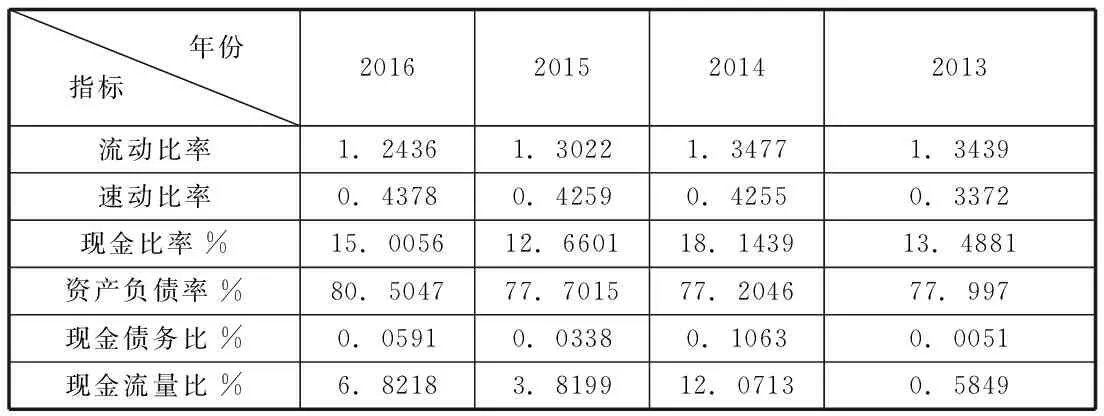

(一)偿债能力分析

年份指标 2016201520142013流动比率1.24361.30221.34771.3439速动比率0.43780.42590.42550.3372现金比率%15.005612.660118.143913.4881资产负债率%80.504777.701577.204677.997现金债务比%0.05910.03380.10630.0051现金流量比%6.82183.819912.07130.5849

首先,万科公司资产负债率在近五年成明显上升趋势,反映出公司负债总额的增长速度快于资产增加速度。流动比率也呈逐年下降趋势,距离理想状态为2的数据指标存在明显差距。速动比率呈逐年上升趋势,但距离理想状态为1的数据指标仍存在改进空间。说明万科公司在短期偿债能力存在改进空间,需要关注企业负债方面的财务处理,防止债务逾期等情况发生,影响公司声誉,进而影响公司市场价值。

其次,在考虑现金因素的偿债能力方面,所有现金偿债指标都具有明显的波动性特征,说明在以现金偿付债务方面,万科公司财务控制并不理想,导致产生巨大的波动性,公司在控制现金流量,保证资金链安全方面存在改善空间。

(二)盈利能力分析

万科净资产收益率在2014年底下降明显,但之后逐步上升。每股收益呈现出逐年上升趋势。总资产收益率虽然展现出波动趋势,但总体数据保持在相对合理区间。虽然国家对房地产行业存在限制性政策,集中清理房地产库存,但万科公司并未采取紧缩性发展策略,而是扩大经营规模,导致各方面成本不断增加,使得税后营业利润增长速度小于营业收入增长速度。

从现金角度,万科公司销售现金比率以及净利润现金比率都偏低,并且波动性很大。可能是由于房地产行业的特殊性以及中国贷款购房的普遍性,销售收入中存在大量长期应收账款,暗含一定的财务风险。在此方面,万科公司需要严格进行把控。

(三)运营能力分析

年份指标 2016201520142013应收账款周转率(次)104.8888.7958.5754.54存货周转率(次)0.410.40.320.32流动资产周转率(次)0.380.390.320.34

存货周转速度越快,存货占用水平越低,流动性越强,企业存货管理越有效率。万科公司该指标呈现逐年上升趋势,但在行业中处于中低水平,说明万科公司的变现能力在逐步增强。应收账款周转率越高,说明公司回款速度增快,能有效减少坏账损失。万科公司在13-16年中,应收账款增长率显著提升,说明万科公司在把控应收账款方面能力显著增强。

流动资产周转率越高,表明企业流动资产周转速度越快,证明该公司内部管理能力越强。万科公司流动资产周转率在13-16年间保持波动趋势,比率偏低但有所上升,说明万科公司在内部管理能力上正稳步提升。

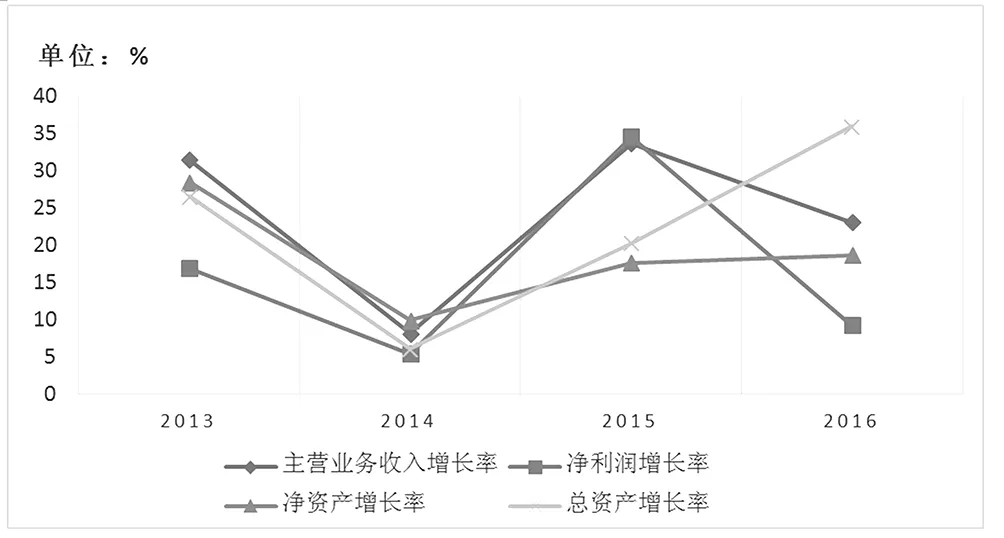

(四)发展能力分析

14年房地产行业遭遇“冬天”,万科在各项数据降低近4年最低点,之后呈波动上升趋势。说明万科公司在14年宏观环境低迷后,迅速调整自身经营策略,随着,如“天网行动”、“沃土计划”等,一系列公司政策的颁布实施,万科公司资产增长率、利润增长率波动增长。资产规模较大,增长率指标处于行业中低水平,但万科公司仍然具有较强的发展能力。

六、总结

房地产行业竞争日益激烈,万科作为行业领先的公司,其总体发展前景较好,财务状况也在行业中处于优异水平。但其也存在影响企业发展能力的因素,如企业存货规模巨大,资产负债率较高,现金管理能力差等。在接下来的阶段,万科公司需要针对以上问题,严格控制营业成本,注重存货管理,加快存货周转速度,优化负债结构,建立健全现金管理制度,才能更好的保证公司的持续发展能力,保持行业领先地位。