中和药业拒不按反馈意见披露信息多项IPO财务数据现异常

2018-07-10曹仁宇

曹仁宇

海南中和药业股份有限公司(以下简称:中和药业)是一家以研发、生产和销售多肽类及核苷类仿制药作为主营业务的制药企业。虽然地处海南这片热土,但是其主营的胸腺五肽和胸腺法新都是辅助治疗药物,营收规模也一般。该公司于2018年3月19日在证监会官网上更新了预披露,结果不到一个月就被安排在将于4月17日召开的第64次工作会议上接受首发审核,上会可谓神速!

该公司本次申请I P O,拟发行不超过4,010.00万股,计划募集不超过5.65亿元,以建设综合药品制剂项目和综合研发质检中心项目等两个募投项目。但是,通过深入研究中和药业的招股说明书,我们依然发现该公司存在财务数据异常、关联交易疑问点重重、拒不按证监会反馈意见要求披露相关信息等诸多问题。

财务数据现矛盾,采购数据有异常

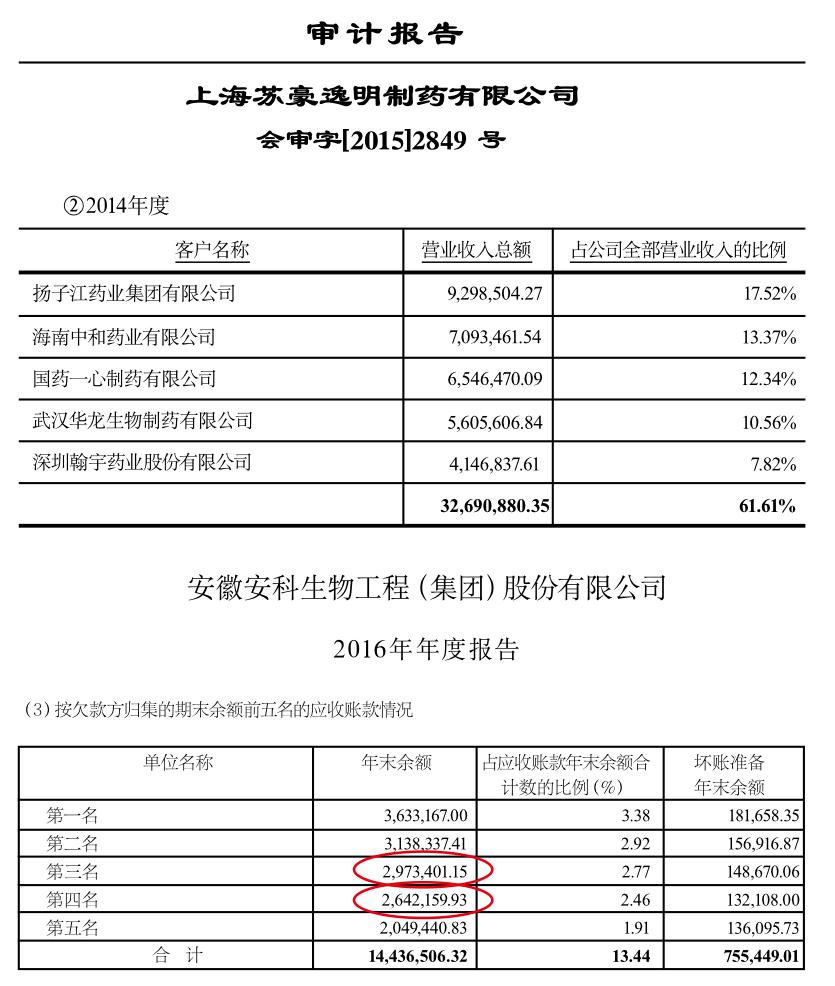

报告期内,中和药业招股书披露的第一大供应商始终是上海苏豪逸明制药有限公司(以下简称:上海苏豪),该公司向中和药业供应其主要产品胸腺五肽的原料药,地位非常重要。在2017年6月发布的第一版招股书中,中和药业称,“2014年到2016年度,公司主要产品之一的胸腺五肽的原料药全部采购自上海苏豪逸明制药有限公司,公司自上述供应商采购的金额分别为657.15万元、1023.50万元、858.87万元。”到了2018年3月的更新招股书,中和药业表示:“2015年到2017年度,公司主要产品之一的胸腺五肽的原料药主要采购自上海苏豪逸明制药有限公司,公司自上述供应商采购的金额分别为1023.50万元、858.87万元和1157.65万元。”简单说就是:2014年到2016年,上海苏豪独家向中和药业供应胸腺五肽的原料药,2017年才不是独家供应商。

但是,作为主要产品的重要原料供应商,两版招股书都没有上海苏豪的比较详细的背景说明,甚至连其控股股东都没有任何表述,这引起了我们的警觉。

通过简单查询后就发现,上海苏豪是上市公司安科生物(股票代码:300009.SZ)的全资子公司,2015年11月已经完成工商登记变更,安科生物是唯一的法人股东。安科生物从2015年的年报开始就已经将上海苏豪列入合并报表的范围,这就给了我们进行数据对比的机会。但是,由于安科生物每年的销售金额都比较大,其年报列示的前五名客户中最少的销售金额也大于中和药业招股书披露的当期的采购金额,两者披露的销售和采购数据无法比对。比较巧合的是,我们找到了一份2015年的上海苏豪的单独审计报告,该审计报告披露,2014年度上海苏豪向中和药业的销售金额为709.35万元,而中和药业招股书披露的2014年向上海苏豪的采购金额为657.15万元,两者相差近8%,财务数据矛盾。同时,安科生物披露的应收账款数据与中和药业披露的应付账款数据也是矛盾的。中和药业招股书披露,2016年应付上海苏豪的账款为279.21万元,但是在安科生物的2016年年报中,应收账款的前五名信息中,第三名为297.34万元,第四名为264.22万元,就是没有279.21万元这个数据,比较奇怪。

撇开以上的财务数据矛盾是谁的差错先不论,中和药业2016年的原材料采购和胸腺五肽这个产品的单位成本也的确有些异常。据招股书的数据,中和药业2016年的原材料采購金额整体偏低,只有3,138.00万元,不仅远远低于2017年的5,382.82万元,也低于2015年的3,882.78万元,而报告期内主要原材料的价格除了三氟乙酸和氨基酸等小品种的单价变化较大外,其余的单价变化并不大,也就是说,2016年原材料的采购金额减少主要是因为采购数量的大幅减少。但是,报告期内主营原材料的使用金额分别是3,001.29万元,3,914.04万元和4,668.40万元,2016年的使用量还明显高于2015年900多万元。另一个异常是2016年的胸腺五肽的单位成本异常低。据招股书的数据,该产品报告期内的单位成本分别为3.31元、3.19元和3.55元,而2016年低于前后两年的根本原因是单位原材料成本只有1.89元,不仅低于2015年的2.02元,也低于2017年的2.17元,而前文已述胸腺五肽的主要原料是上海苏豪供应的,而且该原料的单价非常稳定,报告期内的价格分别为128.20元/克,128.21元/克和128.15元/克,差价可以忽略不计。那么,在主要原材料价格稳定的情况下,是什么原因造成了胸腺五肽的原材料单位成本在2016年异常降低,下降幅度甚至达到7%—13%?难道是2016年中和药业对该药品的配方和生产工艺进行了擅自改动不成?

还有一个财务数据也似乎有点不合理,就是中和药业对于管制瓶的采购量总是远远大于其实际使用量,基本都是相差一倍。从2015年开始到2017年,中和药业每年采购的管制瓶的数量分别为2,054.91万支、1,616.38万支、2,104.49万支,而在同一时期内,该公司每年使用的管制瓶的数量分别为888.54万支、920.17万支、903.27万支,采购量一直远大于使用量。难道该公司是在收藏产品的包装物吗?但从存货的数据上又似乎没有发现这3,000多万支、金额高达近800万元的包装物的存在。

销售费用及毛利率异常拒不披露推广费交易对手的情况

报告期内,中和药业的销售费用持续大涨,增速明显超过同行业可比上市公司,且与公司的营业收入增长不相匹配。上述销售费用的异常增长,主要归因于其中占比近90%的业务推广费的持续飙升,而公司未对业务推广费的支出对手方的情况给出详尽的披露,尽管证监会在反馈意见中明确提出披露要求,该公司还是讳莫如深。

据招股书披露,从2015年到2017年的三年报告期内,中和药业的营业收入分别为3.53亿元、4.99亿元和7.03亿元,其复合年化增长率为41.12%;公司的销售费用分别为1.01亿元、1.78亿元和3.49亿元,其年化复合增长率为85.89%,销售费用的平均增速超过营收增速的两倍。与同行业可比上市公司比较,中和药业的销售费用率在报告期内“后来居上”,实现了反超。报告期内,同行业可比上市公司销售费用率的整体平均值分别为37.83%、40.12%和42.92%。与公司的销售费用率相比,2015年度公司的销售费用率低于同行业可比平均水平9.13%,而到了2017年度中和药业的销售费用率已经超过同行业可比上市公司平均值6.76%,公司的销售费用率增速远超同行业平均水平,比较可疑。

再细查销售费用的构成情况发现,占公司销售费用比例最高的是业务推广费。报告期内,该项目金额分别为8,779.44万元、1.61亿元和3.27亿元,其年化复合增长率则高达92.99%,其占公司各期销售费用之比分别为86.77%、90.64%和93.46%,既占据了公司销售费用中绝对的大头,其增速又明显高于销售费用中的其他各项目。招股书也承认公司销售费用大幅变动的原因是“主要因业务推广费用大幅提升”。而且承认,与公司合作的“医学推广服务商近100家”,并且“公司市场推广活动主要由推广服务商组织实施”。因此,证监会在2018年1月5日下发的《海南中和药业股份有限公司首次公开发行股票申请文件反馈意见》中第25条就明确要求“请发行人补充披露:……(3)业务推广费支出的对手方情况,是否存在直接汇入供应商及无商业往来第三方账户的情形”。但是,中和药业并未对上述100家推广服务商及其与公司之间的业务往来情况给出详尽的披露,甚至连最主要的前10家或者前5家推广服务商的具体情况也没有任何披露。这种涉嫌公然违背监管部门要求的行为是胆大妄为,还是公司存在涉嫌商业贿赂情节无法披露呢?或许就只能等待公司在发审会上向委员们详细交底吧。

除了销售费用率之外,中和药业的毛利率也很“出众”。报告期内,公司的毛利率分别为83.65%、86.41%和89.35%,持续增长。同期,同行业可比上市公司毛利率的平均值分别为74.44%、76.24%和78.94%。两者相比,公司的毛利率分别比同行业可比上市公司毛利率平均水平高出9.21%、10.17%和10.41%,而且两者的差异逐年增长,中和药业的“领先优势”越来越明显。此外,报告期末公司核苷类药物的毛利率为85.60%,与核苷类药物行业可比上市公司平均毛利率80.97%相比,高了4.63%,而在核苷类药物的市场上,中和药业的市场地位并不高,甚至还处于相对竞争劣势,为什么这类产品的毛利率竟然能够明显高于该细分行业可比上市公司的平均水平,真是令人不可思议。

关联交易“溢价”明显关联方资金占用规模惊人

中和药业的关联交易同样疑问不少。2016年和2017年,公司向关联方销售药品的定价大幅高于非关联方定价的情况频现,或涉通过关联交易调剂利润。而2015年公司的关联方资金占用回款,其金额高达6.71亿元,实属罕见。

报告期内后两年,中和药业向关联方销售药品的关联交易,频频出现关联方定价大幅高于非关联方的“关联方溢价”情况。如果说2016年的关联方溢价仅仅涉及部分品种,溢价幅度也相对比较有限,例如:恩替卡韦分散片(0.5mg,7片/盒)关联方定价为66.24元,而非关联方定价为61.54元,溢价率为7.64%,那么到了2017年,在上述关联交易中就出现了全面的溢价,而溢价幅度则明显提升,以相同规格的恩替卡韦分散片为例,2017年关联方定价为42.74元,而非关联方定价为34.19元,溢价率提升为25.00%。再举一例,2016年醋酸去氨加压素片(0.1mg,30片/盒)的关联方定价为39.90元,非关联方定价为32.84元,溢价率为21.50%,貌似已经不低;可是到了2017年,该规格药品的关联方定价上涨到59.83元,非关联方定价依然是32.84元,溢价率则高达82.19%,已经涨得肆无忌惮,这可能也是该公司销售毛利率能够在同行中“遥遥领先”原因之一吧。

除了关联交易的定价或存疑问外,巨额的关联方资金占用也值得关注。2015年内,中和药业分别向关联方海南中和(集团)有限公司(以下简称:中和集团)以及海南和一药业有限公司(以下简称:和一药业)拆出合计高达1.23亿元的资金。其中,向中和集团拆出的资金金额约为1.16亿元,而向和一药业则拆出了745.00万元。特别是向中和集团的资金拆借,或许是因为公司的自有资金不足以满足中和集团的短期资金需求,最终公司通过外部借款的方式融资6,067.38万元,并转借给中和集团。

可是,关于关联方资金占用的问题并不这么简单。根据招股书披露,“2015年投资活动现金流净额主要为对关联方的资金拆借事项逐步得以解决,公司收到关联方偿还的借款所致。” 在2015年中和藥业的合并现金流量表中,在投资活动产生的现金流量项目下,投资活动现金流入的子项目仅有一个——收到其他与投资活动有关的现金,该项目金额的大小或反映了上述公司收到关联方偿还的借款规模,当期该子项目金额高达6.71亿元,即使考虑到上述当期拆出的1.23亿元资金中的1.18亿元都于2015年内归还,那么还有大约5.53亿元投资活动的现金流入可能属于前期拖欠的关联方资金占用款项,公司资金管理的混乱,或由此可见一斑。

员工薪酬异常降低主承销商“远房亲戚”的持股成本归零

报告期内,中和药业的经营业绩持续上涨,相应地管理人员的薪酬水平也是水涨船高,可是其他员工的平均薪酬则在2016年上涨之后,2017年出现了显著的下跌,实属不合理。而且公司似乎对销售人员的员工人数确认存在困难,信息披露互相矛盾。

根据招股书披露,报告期三年内,中和药业的管理人员年薪酬平均水平分别为25.80万元、30.37万元和38.42万元,年化复合增长率约为22.03%,与公司经营业绩的增长比较匹配。可是其他岗位的员工,包括行政后勤、技术人员、生产人员和销售人员,在2017年却出现了普遍的同比下滑。2017年,公司行政后勤、技术人员、生产人员和销售人员的年平均薪酬水平分别为6.01万元、10.58万元、4.50万元和10.21万元,分别比各岗位2016年的年薪酬水平同比下滑了21.23%、10.34%、17.13%和9.33%,其中行政后勤和生产人员的薪酬水平甚至也低于2015年的水平,而且生产人员的薪酬水平还一直当地的社会平均工资水平。如此这般的薪酬水平及降低薪酬情况,公司却没有披露合理的理由,仅一句“报告期内,公司人均薪酬水平整体呈上升趋势……”就轻松带过。

另外,中和药业也似乎不确定自己的销售员工人数到底是多少。根据招股书披露,“2014年以来,公司加大了销售队伍建设,销售人员从2014年的31人上升至2017年末的91人。”可是,从披露的员工专业结构来看,2017年12月31日,公司的销售人员共有81人。到底是81人,还是91人?如果公司没法在招股书中说明白,那么就请认真准备一下,在发审会上好好数给委员们看看。

中和药业此次IPO的主承销商是中信建投,这是国内一流的大牌券商,实力不容小视,但从招股书的质量来看,又似乎有些与其实力不太相称。但不管这一票干得怎么样,也不妨碍中信建投的某位“远房亲戚”赚钱了,因为它的持股成本早已归零。

这位“远房亲戚”就是上海磐信融震股权投资管理中心(有限合伙)(以下简称:上海磐信),该投资机构目前持有中和药业20%的股权,是第二大股东。之所以说上海磐信是中信建投的“远房亲戚”,那是因为它们两者都与中信证券相关。上海磐信的合伙人共有两位,一家是上海磐信言钊投资咨询有限公司,另一家是中信(上海)股权投资中心(有限合伙)。根据国家企业信用信息公示系统提供的信息,上述两位法人合伙人的控股企业(合伙人)都是北京中信投资中心(有限合伙)(以下简称:北京中信投资),而中信产业投资基金管理有限公司(以下简称:中信产投)是北京中信投资的合伙人,也是其法定代表人北京宥德投资管理中心(有限合伙)的普通合伙人——上海磐诺企业管理服务有限公司的唯一股东。也就是说,中信产投是北京中信投资的实际普通合伙人。再看中信产投的股东结构,持有其35%股份的控股股东则是券商龙头中信证券。而中和药业此次IPO的主承销商中信建投,也是中信证券持股达5.89%的证券公司。

根据招股书披露,2015年7月,上海磐信从中和药业的大股东手中完成受让总股本30%的股权,受让价格为3.00亿元。14个月之后的2016年9月,上海磐信将其持有的中和药业2,350万元的出资额,即占比为10%的股份转让给上海同帆投资管理中心(有限合伙),转让价格为3.00亿元。就上海磐信的持股而言,在完成该次股权转让之后,其还持有中和药业20%的股权,但所投资的3.00亿元投资款已经全部收回,所以现在的持股成本已经归零。