全球碳素税实施状况以及日本国内碳税实施效果研究

2018-07-10

(江西师范大学 江西 南昌 330022)

一、全球碳素税实施状况

目前为止,导入碳素税的国家和地区共有十三个,最早进行征收碳税的是芬兰,于1990年开始实施,瑞典、挪威1991年实行碳税,紧接着1992年实施碳税的国家是丹麦,1996年斯洛文尼亚,2000年爱沙尼亚、2008年瑞士和加拿大哥伦比亚州开始实施,分别以84chf/tco2,30cad/tco2的税率进行。2010年爱尔兰以20欧元/tco2的税率征收,日本于2012年也加入征收碳税的行列,税率为289日元/tco2。2014年法国、墨西哥将税率定为30.5欧元/tco2。2015年葡萄牙、2017年智利和加拿大艾伯塔州、南美洲也相继实施,2018年加拿大开始在境内全面征收碳税。

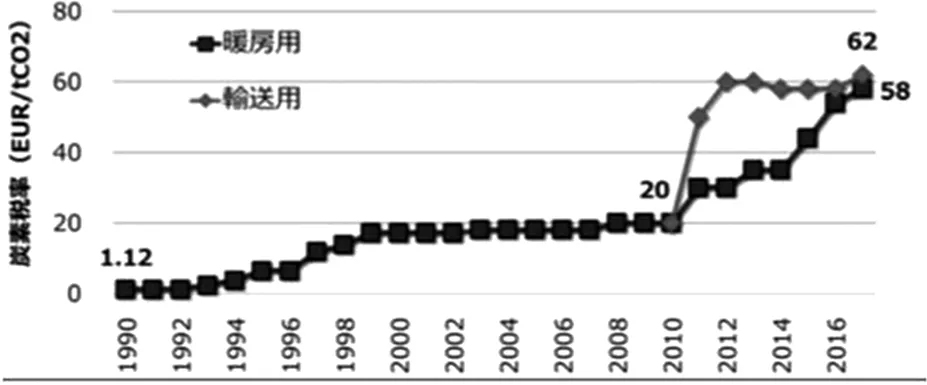

从各国碳素税实施状况来看,碳素税率并不是一成不变的,随着时间的推移都有相当程度上的提高,二氧化碳的排出量也得到相应的控制,以第一个导入环境税的国家芬兰为例,进行详细说明。

出典:フィランド財務省、2013、taxation of petroleum products and vehicles in Finland,energy prices 3rd quarter 2016,appendix table 1(official statistics of Finland ウエブサイト)、IEEP,2013,EVALUATION OF ENVIRONMENTAL TAX REFORMS:INTERNATIONAL EXPERIENCES.

出典:IEA,2016,CO2 EMISSIONS FROM FUEL COMBUSTION 2016.

二、日本碳素税对汽油零售价格及汽油需求量的影响分析

设定碳素税率的函数方程式为

T= β0+β1P+β2GAS+ μ

通过gretl进行最小二乘法分析

切片ガソリン小売価格y需要量p値係数31.2389-0.00480166-0.000519305重決定0.949286標準誤差4.127670.01318739.53136e-05補正0.915476t7.568-0.3641-5.448標準誤差0.3398760.0048∗∗∗

由此可知,自由度纠正决定系数为0.95,接近于1,也就是说研究汽油的零售价格以及汽油需求对碳素税率的影响是有意义的。假定碳素税税率与汽油零售价和汽油需求量存在负相关关系,汽油零售价格的弹性是接近于-0.01,汽油需求量的短期价格弹性是-0.001,由碳素税实施后的汽油零售价格和汽油需求量的曲线图可知,两者均有下降,但是下降程度表现并不是特别明显。由此可知,碳素税有抑制汽油零售价格和汽油需求量的可能性。