水产品加工上市公司对外直接投资与公司绩效分析

2018-07-10程小茹朱穗昌

胡 凝,程小茹,朱穗昌

(华南农业大学 经济管理学院,广东 广州 510642)

一、引言

传统国际投资理论认为,企业实施海外投资行为与母国的经济发展水平有关(程中海、张伟俊,2017),近年来中国经济增速放缓,海外投资无疑成为带动经济持续发展的新增长点(程国强、朱满德,2014;李京文、李洪英,2015)。伴随着“走出去”战略及“一带一路”经济整合战略的实施,中国海外投资逐年递增,截止2015年底,中国对外直接投资流量蝉联全球第二,创下1961.5亿美元的历史新高,其中农、林、牧、渔业达6.7亿美元①商务部、国家统计局和国家外汇管理局联合发布的《2016年度中国对外直接投资统计公报》。。根据联合国粮农组织预测,2012-2021年间养殖渔业产量将增长33%,捕捞渔业增速为3%。在原材料成本上涨,陆地资源匮乏的背景下,“海洋发展”战略为中国水产品加工业提供了发展契机。基于国内外市场对优质水产品需求量的日益增多及各国海洋渔业禀赋各异的现实,企业选择海外投资战略,参与国际渔业资源开发利用,有助于逐步提高企业国际竞争力,优化企业结构。

本文以水产品加工上市公司为研究对象,聚焦水产品加工企业海外投资行为与其短期、长期绩效的关系。首先,本文根据事件研究方法测算水产品加工上市公司海外投资行为对短期绩效的影响。然后,利用上市公司的财务报表对比上市公司海外投资前后的长期绩效指标,观测上市公司历年海外投资行为对企业长期绩效的影响。

二、水产品加工业海外投资背景与历程

(一)水产品加工业海外投资背景

1.优质水产品市场广阔,需求日益增多,对外直接投资有利于企业开拓国际市场。根据《中国渔业年鉴》公布的数据显示,2015年中国水产品总产量为6699.65万吨,渔业经济总产值达22019.94亿元②农业部网站:《农业部关于促进远洋渔业持续健康发展的意见》,农渔发(2012)30号,2012年11月22日。。而发达国家对高价值鱼类的需求大多依靠远洋渔业供应,因此国内水产品加工企业可以通过海外投资,建立水产品批发、销售及加工等在内的完整产业链条,有利于进一步扩大原有市场以及开拓新市场。

2.我国具备发展远洋渔业的比较优势,企业的海外投资行为有助于提升企业国际竞争力。远洋渔业本身具有的高风险、高投入、高回报以及强涉外性意味着较高的准入门槛(吴秀、刘龙腾等,2015)。企业通过海外投资建设码头、冷冻库、加工厂与基地等基础设施,既保证水产品的品质,又能为远洋渔业提供入渔代理与物资补给服务,降低远洋作业的风险。

3.国内成本逐年上升,海外投资有利于降低生产成本。一方面海水市场竞争激烈,海水产品价格下跌,另一方面,船员劳务费、渔船维修服务费及入渔费等费用有所增加,导致渔业生产成本上升。企业选择对外直接投资,在水产品生产具备比较优势的国家建立海外养殖基地有助于降低企业成本,同时也可获得优质的水产品。

(二)水产品加工业海外投资历程

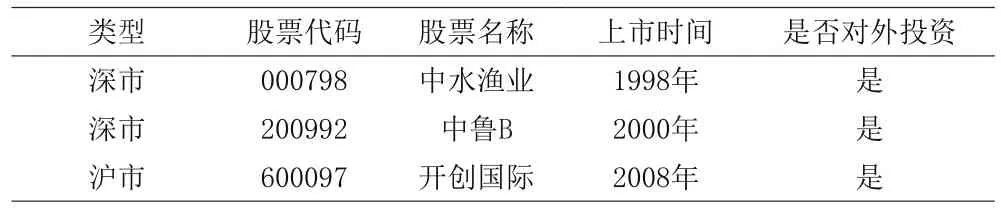

截止2013年年底,我国渔业企业已在境外设立39家合资(独资)企业,布点100多个,遍及世界主要渔区(丁燕楠、高小玲,2016)。考虑上市公司具有按时披露公司报告,及时公告公司事件的义务。为确保相关事件公告、会计数据、财务指标等信息的真实性及准确性,本文选取渔业类上市公司为初始研究对象,并根据各上市公司对外投资项目是否涉及水产品加工业,最终整理得出中水渔业、中鲁和开创国际三家样本上市公司(详见表1)。

表1 我国渔业上市公司名单

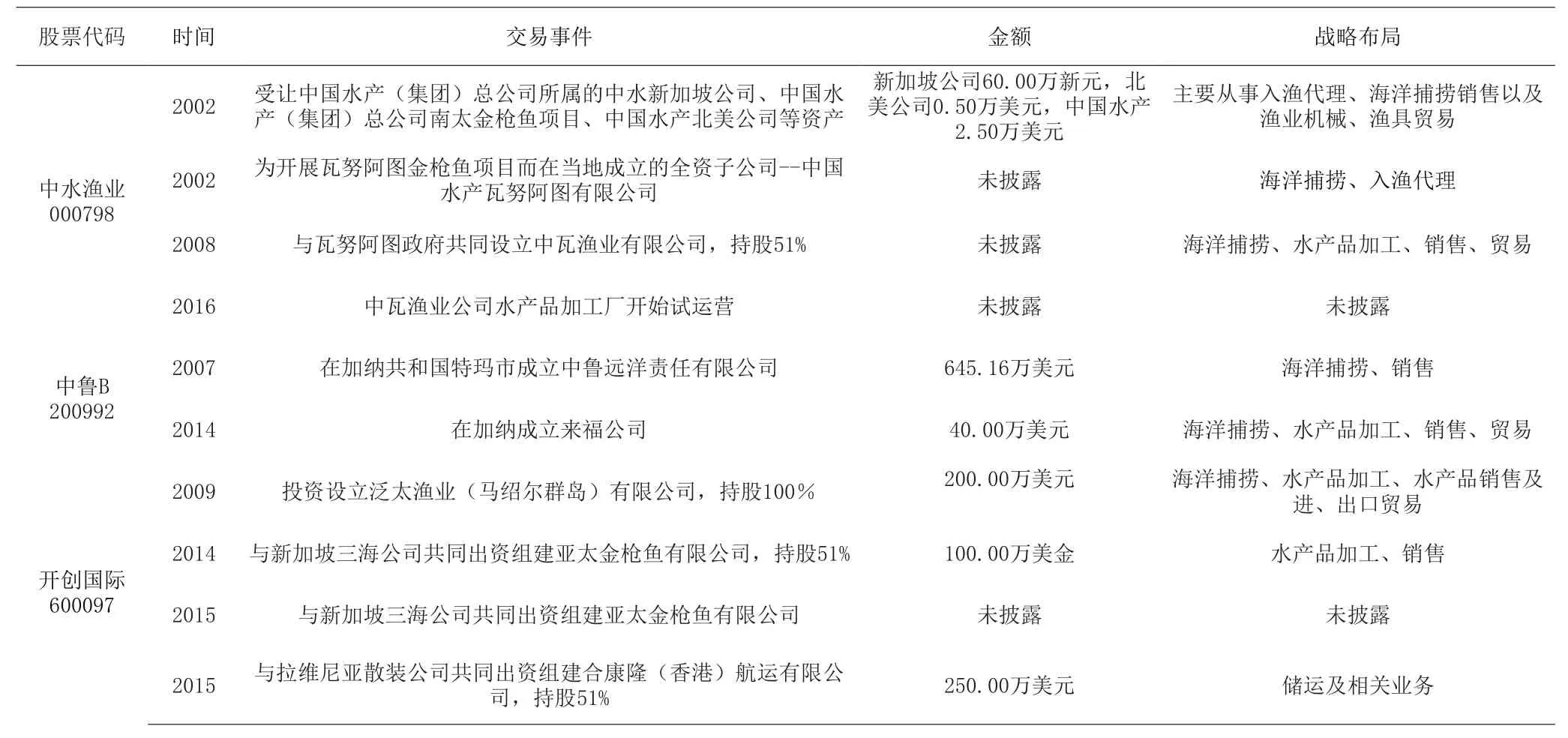

我国水产品加工上市公司的具体海外投资项目,详见下表2:

(1)中水渔业大部分的海外投资项目集中在南太平洋领域,且在2002年就已开展海外投资活动,率先抢占国际市场。2016年与瓦努阿图政府共同设立的合资公司开始试营水产品加工业务。除此之外,其业务还涉及捕捞销售、入渔代理、渔业机械及渔具进出口等。

(2)中鲁大多数海外投资项目集中在大西洋领域,其先于2007年5月在加纳特玛市成立子公司,主要负责捕捞销售业务,且以欧洲市场为主。后又于2014年6月成立来福公司,主要面向欧洲市场及加纳当地市场。经过多年的海外投资,中鲁将业务从单一的捕捞销售扩大至水产品加工等。

(3)开创国际的海外投资项目主要集中在中太平洋领域,分别于2009年、2014年及2015年设立贸易子公司,并与Lavinia公司共同出资组建合资运输公司。其业务范围从海洋捕捞、水产品加工、水产品销售及进出口贸易延伸至水产品储运、船舶补给等。

表2 我国水产品加工上市公司的具体海外投资项目

三、水产品加工业海外投资对公司短期绩效的影响

(一)事件研究法

事件研究法是指运用金融市场的数据资料从而预测某一特定经济事件发生前后上市公司股价(或异常收益率)的变动及原因,通常使用累积平均超收益率指标衡量。本文的研究事件分别为:(1)2002年12月2日,中水渔业受让中国水产集团资产;(2)2014年6月24日,中鲁B在加纳成立来福公司;(3)2015年9月23日,开创国际设立合资贸易公司。其具体研究步骤如下:

第一步,选择研究事件公告发布日作为事件日,以事件日前120天至前31天(-120,-31)作为估计窗口,以事件日前后30天(-30,30)作为事件窗口。

第二步,以估计区间(-120,-31)内市场的实际收益率(Rmt)和个股的实际收益率(Rt)作为样本,采用回归分析预测市场模型从而得到估计值α和β。

第三步,通过市场模型并利用估计的α和β值,计算出区间(-30,30)的日正常收益率rt。

第四步,计算股票的超额收益率(ARt)及区间(-30,30)的累积超额收益率(CARt)。其中,超额收益率的计算方法是:ARt=Rt-rt。

第五步, 进行统计显著性检验。假定事件发生不对公司股价产生影响的累计超额收益率服从均值为0的正态分布,从而对累计超额收益率是否显著异于0进行统计检验,其检验统计量服从t分布。在显著性水平α=0.05下,得到t的检验结果。

(二)中水渔业受让资产的短期绩效分析

计算结果如下表3所示,方程通过显著性水平检验,则可认为中水渔业股票的个股日收益率与市场指数日收益率存在正相关性,其中α和β的值为-0.0005和0.9264。根据Rt=-0.0005+0.9264×Rmt,再估算出事件日前后30天的日正常收益率,并求出超额收益率及累计超额收益率。

从图1中可以看出,公布中水渔业受让资产当日的超额收益率为-0.0048,日前后分别为0.0109和-0.0120,则表明受让公布日当天市场对该事件的反应并不好于受让前后。但是事件日前7天有两个较大的超额收益率,说明可能存在交易消息提前泄露的情况。在公布日前12天,累计超额收益率呈小幅度上升趋势,同样说明交易消息提前泄露的情况。因此,数据不可用于判断对股价的影响(李尚蒲和黄尹婷,2016)[6]。

表3 中水渔业市场模型回归分析

图1 中水渔业事件日前后30天AR及CAR变化趋势

(三)中鲁成立来福公司的短期绩效分析

计算结果如下表4所示,方程通过显著性水平检验,则可认为中鲁股票的个股日收益率与市场指数日收益率存在正相关性,其中α和β的值为-0.0018和0.7105。根据Rt=-0.0018+0.7105×Rmt,再估算出事件日前后30天的日正常收益率,并求出超额收益率及累计超额收益率。

从图2中可以看出,公布当日的超额收益率为0.0012,日前后分别为-0.0001和0.0047,则表明成立来福公司日当天市场对该事件的反应好于成立公司前后。成立公司前未有较大的超额收益率,说明不存在交易消息提前泄露的情况。而超额收益率在事件日第二日达到0.0158,是前后30日内的最高点,说明中鲁此次海外投资对公司的短期股价影响存在滞后效应。事件日后,累计超额收益率大于0且持续增长,说明公司经营状况较好。从短期绩效看,海外投资信息的中鲁的市场表现高于大盘表现,表明海外投资信息的发布对中鲁B股价产生正向显著影响。同时进行t检验,得到t=4.8766,大于显著性水平0.05下自由度为43的t临界值2.0170,拒绝原假设,表明对外直接投资消息的发布对公司股价产生显著的正向影响。

表4 中鲁市场模型回归分析

图2 中鲁事件日前后30天AR及CAR变化趋势

(四)开创国际设立合资公司的短期绩效分析

计算结果如下表5所示,方程未通过显著性水平检验,即开创国际股票的个股日收益率与市场指数日收益率不存在相关性,可能与近期公司经营状况不良,接受政府财政补助有关。

表5 开创国际市场模型回归分析

四、水产品加工业海外投资对公司长期绩效的影响

(一)上市公司长期绩效指标选择

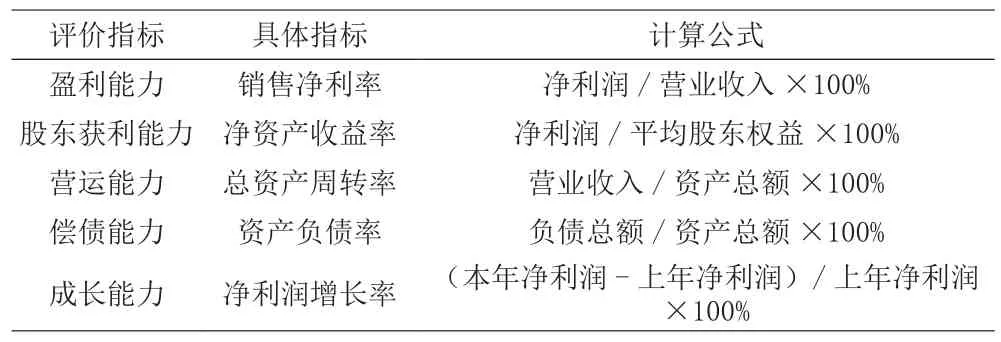

企业长期绩效指标除了反映传统利润类指标,还包括企业成长和发展的指标。因此本文利用盈利能力、股东获利能力、营运能力、偿债能力和成长能力指标构建绩效评级体系,运用会计研究法综合分析水产品加工业海外投资对公司长期绩效的影响。

(1)盈利能力指标。盈利能力代表企业获得利润或资本增值的能力。上市公司常用“销售净利率”衡量。销售净利率越高,企业盈利能力越高,市场竞争力也越强。

(2)股东获利能力指标。股东获利能力通常用“净资产收益率”表示,用以评价股东资金使用率。净资产收益率越高,股东获利能力越高。

(3)营运能力指标。营运能力反映着资产管理的效率和效益,常用“总资产周转率”评价。总资产周转率主要用于衡量企业全部资产的运营质量及使用效率。总资产周转率越大,表明企业销售能力越强。

(4)偿债能力指标。偿债能力指标采用“资产负债率”评价,但不同对象对其数值高低的看法不一。一般认为,资产负债率在40%-60%为合理举债程度(Kaplan、Norton,1992)。

(5)成长能力指标。成长能力是指企业扩大规模、增强实力的潜在能力,常以“净利润增长率”评价。净利润增长率代表企业净利润的同比增幅,数值越大,成长能力越强。

表6 水产品加工业对外直接投资绩效评价体系

(二)中渔对外直接投资的长期绩效分析

总体而言,中渔的对外直接投资对公司长期绩效产生负面影响(详见表7)。对比中渔实施海外投资前后1998-2001和2002-2016年的企业绩效指标,销售净利率、净资产负债率、总资产周转率、资产负债率和净利润增长率在进行海外投资后均有下降,但总资产周转率和资产负债率变动幅度较小。

表7 中渔对外直接投资长期绩效

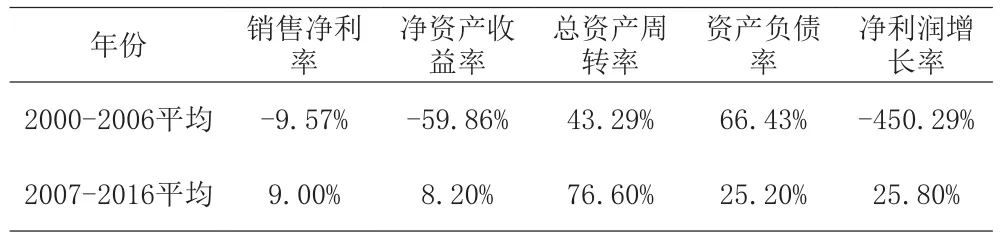

(三)中鲁对外直接投资的长期绩效分析

总体而言,中鲁的对外直接投资对公司长期绩效产生正面影响(详见表8)。对比中鲁B实施海外投资前后2000-2006和2007-2016年的企业绩效指标,盈利能力和股东获利能力均有所增强,销售净利率、净资产收益率、总资产周转率、净利润增长率等未再出现负增长。此外,2009年和2016年的总资产周转率分别达到94%和104%,说明公司在海外投资中的营运能力增强。

表8 中鲁对外直接投资长期绩效

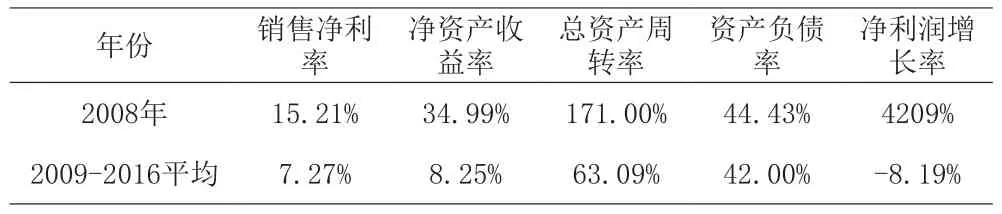

(四)开创国际对外直接投资的长期绩效分析

总体而言,开创国际的对外直接投资对公司长期绩效产生负面影响(详见表9)。对比开创国际实施海外投资前后2008和2009-2016年的企业绩效指标,销售净利率、净利润增长率和总资产周转率均呈下降趋势。且在2014年进行海外投资后,2015年的净利润增长率出现负增长。

表9 开创国际对外直接投资长期绩效

五、结论与启示

本文聚焦水产品加工业海外投资对公司短期与长期绩效的影响,研究通过事件研究法和长期绩效评价体系发现:(1)上市公司的海外投资提高了企业的短期绩效。以中鲁在加纳成立来福公司为例,通过测算其海外投资信息公布前30天内的累计超额收益率,从而判断该事件是否使股价产生波动。结果表明,海外投资事件对股价有着显著的正面影响,海外投资可成为中鲁公司资产再融资的重要途径。(2)本文实证结果并不支持海外投资对企业长期绩效指标有显著正向作用。通过对比中水渔业、中鲁和开创国际三个上市公司实施海外投资前后的企业长期绩效指标后发现,受公司经营状况等因素的影响,海外投资改善企业长期绩效指标的作用有限。

随着“走出去”以及“海洋发展”等战略的进一步深化,越来越多的中国企业选择实施海外投资战略。海外投资行为对企业短期绩效和长期绩效产生的促进作用,对我国水产品加工企业具有借鉴意义。一是海外投资提高了公司的短期绩效,因此企业可通过海外上市打开国际知名度,从而实现企业的资产证券化,进而为企业实施下一步的发展战略提供重要的融资渠道。二是海外投资对改善上市企业的长期绩效作用有限,因此企业在实施海外投资前应先进行调研论证,明确该对外投资项目是否能显著提升企业绩效,提高公司营运、股东获利等能力,从而避免盲目的海外投资行为。三是海外投资绩效受公司经营状况等因素的影响,因此企业应积极适应国际市场环境,灵活应对,并适时调整企业内部的管理体制及经营机制等,革除弊端,促使海外投资发挥其协同效应,进而达到企业盈利的目的。四是企业在进行海外投资时,应保留企业中具有优势的核心成分比如专利或先进工艺等,而其他相对弱势的生产经营活动则可通过外包方式转给相关优势企业,扬长补短,继而提升企业的国际竞争力,又可促成国际间的新型协作方式。

[1]程中海,张伟俊.要素禀赋、对外直接投资与出口贸易:理论模型及实证[J].世界经济研究,2017(10):78-92.

[2]李京文,李洪英.母国对中国海外投资的影响因素研究——基于行业视角的冗余分析[J].经济与管理研究,2015(10):99-104.

[3]程国强,朱满德.中国农业实施全球战略的路径选择与框架政策[J].改革,2014(01):109-123.

[4]吴秀,刘龙腾,杨子江.新形势下远洋渔业企业经济效益分析——以中水集团为例[J].安徽农业科学,2015(35):328-331,350.

[5]丁燕楠,高小玲.全球海洋渔业格局与投资趋势分析[J].海洋开发与管理,2016(09):59-64.

[6]李尚蒲,黄尹婷.农业企业海外投资对企业绩效的影响——以光明乳业为例[J].新疆农垦经济,2016(09):78-83.

[7]Kaplan RS.Norton DP.The Balanced Scorecard-Measure That Drive Performance[J].Harward Business Reviews,1992,70(01):187-204.